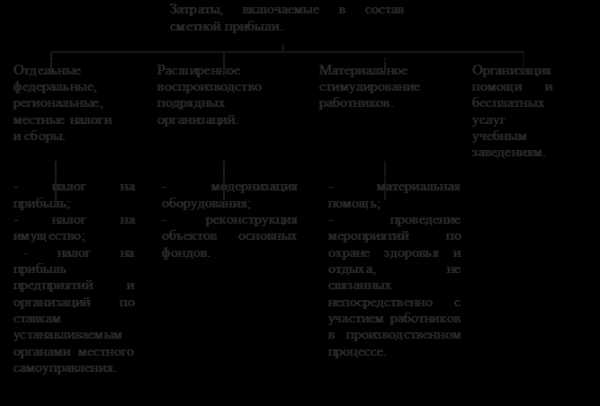

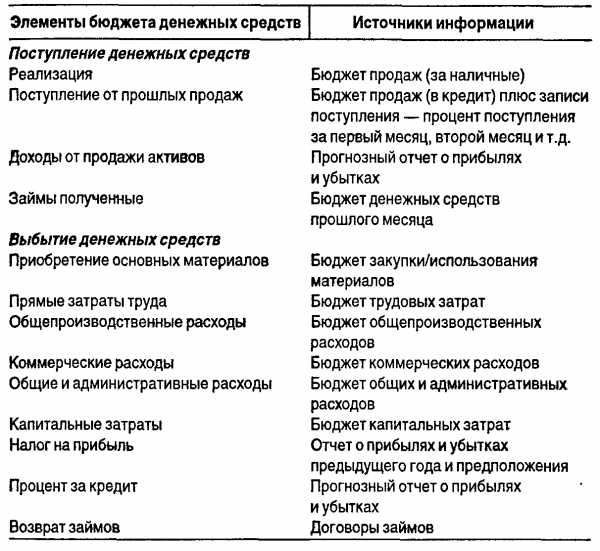

- Полезная информация:

Смета консультационные услуги

| На главную | База 1 | База 2 | База 3 |

| Поиск по реквизитамПоиск по номеру документаПоиск по названию документаПоиск по тексту документа |

| Искать все виды документовДокументы неопределённого видаISOАвиационные правилаАльбомАпелляционное определениеАТКАТК-РЭАТПЭАТРВИВМРВМУВНВНиРВНКРВНМДВНПВНПБВНТМ/МЧМ СССРВНТПВНТП/МПСВНЭВОМВПНРМВППБВРДВРДСВременное положениеВременное руководствоВременные методические рекомендацииВременные нормативыВременные рекомендацииВременные указанияВременный порядокВрТЕРВрТЕРрВрТЭСНВрТЭСНрВСНВСН АСВСН ВКВСН-АПКВСПВСТПВТУВТУ МММПВТУ НКММПВУП СНЭВУППВУТПВыпускГКИНПГКИНП (ОНТА)ГНГОСТГОСТ CEN/TRГОСТ CISPRГОСТ ENГОСТ EN ISOГОСТ EN/TSГОСТ IECГОСТ IEC/PASГОСТ IEC/TRГОСТ IEC/TSГОСТ ISOГОСТ ISO GuideГОСТ ISO/DISГОСТ ISO/HL7ГОСТ ISO/IECГОСТ ISO/IEC GuideГОСТ ISO/TRГОСТ ISO/TSГОСТ OIML RГОСТ ЕНГОСТ ИСОГОСТ ИСО/МЭКГОСТ ИСО/ТОГОСТ ИСО/ТСГОСТ МЭКГОСТ РГОСТ Р ЕНГОСТ Р ЕН ИСОГОСТ Р ИСОГОСТ Р ИСО/HL7ГОСТ Р ИСО/АСТМГОСТ Р ИСО/МЭКГОСТ Р ИСО/МЭК МФСГОСТ Р ИСО/МЭК ТОГОСТ Р ИСО/ТОГОСТ Р ИСО/ТСГОСТ Р ИСО/ТУГОСТ Р МЭКГОСТ Р МЭК/ТОГОСТ Р МЭК/ТСГОСТ ЭД1ГСНГСНрГСССДГЭСНГЭСНмГЭСНмрГЭСНмтГЭСНпГЭСНПиТЕРГЭСНПиТЕРрГЭСНрГЭСНсДИДиОРДирективное письмоДоговорДополнение к ВСНДополнение к РНиПДСЕКЕНВиРЕНВиР-ПЕНиРЕСДЗемЕТКСЖНМЗаключениеЗаконЗаконопроектЗональный типовой проектИИБТВИДИКИМИНИнструктивное письмоИнструкцияИнструкция НСАМИнформационно-методическое письмоИнформационно-технический сборникИнформационное письмоИнформацияИОТИРИСОИСО/TRИТНИТОсИТПИТСИЭСНИЭСНиЕР Республика КарелияККарта трудового процессаКарта-нарядКаталогКаталог-справочникККТКОКодексКОТКПОКСИКТКТПММ-МВИМВИМВНМВРМГСНМДМДКМДСМеждународные стандартыМетодикаМетодика НСАММетодические рекомендацииМетодические рекомендации к СПМетодические указанияМетодический документМетодическое пособиеМетодическое руководствоМИМИ БГЕИМИ УЯВИМИГКМММНМОДНМонтажные чертежиМос МУМосМРМосСанПинМППБМРМРДСМРОМРРМРТУМСанПиНМСНМСПМТМУМУ ОТ РММУКМЭКННАС ГАНБ ЖТНВННГЭАНДНДПНиТУНКНормыНормы времениНПНПБНПРМНРНРБНСПНТПНТП АПКНТП ЭППНТПДНТПСНТСНЦКРНЦСОДМОДНОЕРЖОЕРЖкрОЕРЖмОЕРЖмрОЕРЖпОЕРЖрОКОМТРМОНОНДОНКОНТПОПВОПКП АЭСОПНРМСОРДОСГиСППиНОСНОСН-АПКОСПОССПЖОССЦЖОСТОСТ 1ОСТ 2ОСТ 34ОСТ 4ОСТ 5ОСТ ВКСОСТ КЗ СНКОСТ НКЗагОСТ НКЛесОСТ НКМОСТ НКММПОСТ НКППОСТ НКПП и НКВТОСТ НКСМОСТ НКТПОСТ5ОСТНОСЭМЖОТРОТТПП ССФЖТПБПБПРВПБЭ НППБЯПВ НППВКМПВСРПГВУПереченьПиН АЭПисьмоПМГПНАЭПНД ФПНД Ф СБПНД Ф ТПНСТПОПоложениеПорядокПособиеПособие в развитие СНиППособие к ВНТППособие к ВСНПособие к МГСНПособие к МРПособие к РДПособие к РТМПособие к СНПособие к СНиППособие к СППособие к СТОПособие по применению СППостановлениеПОТ РПОЭСНрППБППБ-АСППБ-СППБВППБОППРПРПР РСКПР СМНПравилаПрактическое пособие к СППРБ АСПрейскурантПриказПротоколПСРр Калининградской областиПТБПТЭПУГПУЭПЦСНПЭУРР ГазпромР НОПРИЗР НОСТРОЙР НОСТРОЙ/НОПР РСКР СМНР-НП СРО ССКРазъяснениеРаспоряжениеРАФРБРГРДРД БГЕИРД БТРД ГМРД НИИКраностроенияРД РОСЭКРД РСКРД РТМРД СМАРД СМНРД ЭОРД-АПКРДИРДМРДМУРДПРДСРДТПРегламентРекомендацииРекомендацияРешениеРешение коллегииРКРМРМГРМДРМКРНДРНиПРПРРТОП ТЭРС ГАРСНРСТ РСФСРРСТ РСФСР ЭД1РТРТМРТПРУРуководствоРУЭСТОП ГАРЭГА РФРЭСНрСАСанитарные нормыСанитарные правилаСанПиНСборникСборник НТД к СНиПСборники ПВРСборники РСН МОСборники РСН ПНРСборники РСН ССРСборники ценСБЦПСДАСДАЭСДОССерияСЗКСНСН-РФСНиПСНиРСНККСНОРСНПСОСоглашениеСПСП АССП АЭССправочникСправочное пособие к ВСНСправочное пособие к СНиПСправочное пособие к СПСправочное пособие к ТЕРСправочное пособие к ТЕРрСРПССНССЦСТ ССФЖТСТ СЭВСТ ЦКБАСТ-НП СРОСТАСТКСТМСТНСТН ЦЭСТОСТО 030 НОСТРОЙСТО АСЧМСТО БДПСТО ВНИИСТСТО ГазпромСТО Газпром РДСТО ГГИСТО ГУ ГГИСТО ДД ХМАОСТО ДОКТОР БЕТОНСТО МАДИСТО МВИСТО МИСТО НААГСТО НАКССТО НКССТО НОПСТО НОСТРОЙСТО НОСТРОЙ/НОПСТО РЖДСТО РосГеоСТО РОСТЕХЭКСПЕРТИЗАСТО САСТО СМКСТО ФЦССТО ЦКТИСТО-ГК "Трансстрой"СТО-НСОПБСТПСТП ВНИИГСТП НИИЭССтП РМПСУПСССУРСУСНСЦНПРТВТЕТелеграммаТелетайпограммаТематическая подборкаТЕРТЕР Алтайский крайТЕР Белгородская областьТЕР Калининградской областиТЕР Карачаево-Черкесская РеспубликаТЕР Краснодарского краяТЕР Мурманская областьТЕР Новосибирской областиТЕР Орловской областиТЕР Республика ДагестанТЕР Республика КарелияТЕР Ростовской областиТЕР Самарской областиТЕР Смоленской обл.ТЕР Ямало-Ненецкий автономный округТЕР Ярославской областиТЕРмТЕРм Алтайский крайТЕРм Белгородская областьТЕРм Воронежской областиТЕРм Калининградской областиТЕРм Карачаево-Черкесская РеспубликаТЕРм Мурманская областьТЕРм Республика ДагестанТЕРм Республика КарелияТЕРм Ямало-Ненецкий автономный округТЕРмрТЕРмр Алтайский крайТЕРмр Белгородская областьТЕРмр Карачаево-Черкесская РеспубликаТЕРмр Краснодарского краяТЕРмр Республика ДагестанТЕРмр Республика КарелияТЕРмр Ямало-Ненецкий автономный округТЕРпТЕРп Алтайский крайТЕРп Белгородская областьТЕРп Калининградской областиТЕРп Карачаево-Черкесская РеспубликаТЕРп Краснодарского краяТЕРп Республика КарелияТЕРп Ямало-Ненецкий автономный округТЕРп Ярославской областиТЕРрТЕРр Алтайский крайТЕРр Белгородская областьТЕРр Калининградской областиТЕРр Карачаево-Черкесская РеспубликаТЕРр Краснодарского краяТЕРр Новосибирской областиТЕРр Омской областиТЕРр Орловской областиТЕРр Республика ДагестанТЕРр Республика КарелияТЕРр Ростовской областиТЕРр Рязанской областиТЕРр Самарской областиТЕРр Смоленской областиТЕРр Удмуртской РеспубликиТЕРр Ульяновской областиТЕРр Ямало-Ненецкий автономный округТЕРррТЕРрр Ямало-Ненецкий автономный округТЕРс Ямало-Ненецкий автономный округТЕРтр Ямало-Ненецкий автономный округТехнический каталогТехнический регламентТехнический регламент Таможенного союзаТехнический циркулярТехнологическая инструкцияТехнологическая картаТехнологические картыТехнологический регламентТИТИ РТИ РОТиповая инструкцияТиповая технологическая инструкцияТиповое положениеТиповой проектТиповые конструкцииТиповые материалы для проектированияТиповые проектные решенияТКТКБЯТМД Санкт-ПетербургТНПБТОИТОИ-РДТПТПРТРТР АВОКТР ЕАЭСТР ТСТРДТСНТСН МУТСН ПМСТСН РКТСН ЭКТСН ЭОТСНэ и ТЕРэТССЦТССЦ Алтайский крайТССЦ Белгородская областьТССЦ Воронежской областиТССЦ Карачаево-Черкесская РеспубликаТССЦ Ямало-Ненецкий автономный округТССЦпгТССЦпг Белгородская областьТСЦТСЦ Белгородская областьТСЦ Краснодарского краяТСЦ Орловской областиТСЦ Республика ДагестанТСЦ Республика КарелияТСЦ Ростовской областиТСЦ Ульяновской областиТСЦмТСЦО Ямало-Ненецкий автономный округТСЦп Калининградской областиТСЦПГ Ямало-Ненецкий автономный округТСЦэ Калининградской областиТСЭМТСЭМ Алтайский крайТСЭМ Белгородская областьТСЭМ Карачаево-Черкесская РеспубликаТСЭМ Ямало-Ненецкий автономный округТТТТКТТПТУТУ-газТУКТЭСНиЕР Воронежской областиТЭСНиЕРм Воронежской областиТЭСНиЕРрТЭСНиТЕРэУУ-СТУказУказаниеУказанияУКНУНУОУРврУРкрУРррУРСНУСНУТП БГЕИФАПФедеральный законФедеральный стандарт оценкиФЕРФЕРмФЕРмрФЕРпФЕРрФормаФорма ИГАСНФРФСНФССЦФССЦпгФСЭМФТС ЖТЦВЦенникЦИРВЦиркулярЦПИШифрЭксплуатационный циркулярЭРД |

| Показать все найденныеПоказать действующиеПоказать частично действующиеПоказать не действующиеПоказать проектыПоказать документы с неизвестным статусом |

| Упорядочить по номеру документаУпорядочить по дате введения |

files.stroyinf.ru

| Типовой проект | Стоимость | Время реализации |

| Управление продажами | ||

| Аудит продаж | от 20 000 | от 10 дней |

| Организация отдела продаж под ключ | от 50 000 | от 30 дней |

| Программа поддержки продаж "Sales-Консалтинг" | от 50 000 | от 20 часов в месяц |

| Поиск клиентов и партнеров в интересах заказчика | от 50 000 | договорная |

| Развитие и сопровождение продаж | от 50 000 | договорная |

| Разработка системы мотивации коммерческой службы, KPI | от 50 000 | от 10 дней |

| Управление маркетингом | ||

| Аудит маркетинга | от 50 000 | от 30 дней |

| Аудит бренда | от 80 000 | от 15 дней |

| Разработка программ лояльности | от 50 000 | от 5 дней |

| Обзоры рынков товаров и услуг | от 25 000 | от 5 дней |

| Изучение рынков | от 30 000 | договорная |

| Организация отдела маркетинга | от 100 000 | от 30 дней |

| Маркетинговые исследования | ||

| Количественные маркетинговые исследования | договорная | договорная |

| Качественные маркетинговые исследования | договорная | договорная |

| Программа "Тайный покупатель" | договорная | договорная |

| Организационный и управленческий консалтинг | ||

| Экспресс-диагностика компании | от 60 000 | от 10 дней |

| Организационный аудит | от 150 000 | от 10 дней |

| Разработка стратегического плана развития предприятия | от 500 000 | от 2-х мес |

| Программа регулярной поддержки "On-line Консалтинг" | от 50 000 | от 20 часов в месяц |

| Problem solving management /Решение частных и комплексных проблем предприятия | договорная | договорная |

| Кадровый консалтинг | ||

| Аудит функции управления персоналом | от 30 000 | от 10 дней |

| Кадровый аудит. Восстановление кадрового учета | от 50 000 | от 15 дней |

| Социальное партнерство. Взаимодействие с профсоюзами | От 100 000 | от 6 месяцев |

| Стоимость рекрутинговых услуг (подбор персонала, аутплейсмент) | договорная | от 3-х дней |

| Кадровые услуги | договорная | договорная |

| Финансы и инвестиционный консалтинг | ||

| Разработка бизнес-плана | от 100 000 | от 10 дней |

| Реструктуризация финансовой службы и подготовка к IPO | от 300 000 | от 20 дней |

| Постановка и внедрение системы бюджетного управления | от 1 000 000 | от 2-х до 6 мес |

| Организация материального учета (производство, торговля) | от 120 000 | от 30 дней |

| Экспресс-анализ системы учета и бюджетирования | от 50 000 | 3 - 5 дней |

| Подготовка инвестиционного меморандума | от 120 000 | от 10 дней |

| Оценка инвестиционного проекта | от 50 000 | от 10 дней |

| Постановка управленческого учета | от 250 000 | от 30 дней |

| Продажа бизнеса | 3-7% | до 6 месяцев |

| Оценка бизнеса (определение справедливой рыночной стоимости) | от 70 000 | от 20 дней |

| Постановка системы оборота первичной документации | от 60 000 | договорная |

| Обучение и развитие персонала | ||

| Организация тренингов | от 60 000 | за 8 академ.часов |

| Коучинг | 6 000 | 1 час |

| Бизнес-консультации | 4 000 | 1 час |

xn--80aaifrbkefsdh0ber6m.xn--p1ai

5.2. Ценообразование консалтинговых услуг

Консалтинговая деятельность должна быть прибыльным бизнесом. Для этого необходимы деловые отношения с клиентом – обе стороны должны быть убеждены в справедливости стоимости предоставляемых консалтинговых услуг. Различают бесплатные и платные услуги [1].

Бесплатные услуги. Строго говоря, в консалтинговой деятельности не может быть бесплатных услуг. Консультант по собственной инициативе может заниматься благотворительной деятельностью для некоммерческих организаций с целью поддержания своего имиджа или приобретения первичного опыта работы.

Цена консалтинговых услуг может отойти на второй план и в том случае, если у консультанта возникает возможность решить для клиента новую необычную задачу с целью приобретения уникального опыта [8].

Кроме того, непродолжительные предварительные диагностические исследования, необходимые для подготовки предложения по консалтинговому проекту, как правило, выполняются бесплатно и счет за них выставляется только в том случае, если предложение принято, а проект выполнен.

Платные услуги. Все мероприятия, оговоренные в контракте, относятся к платным услугам. Однако оплата мероприятий, относящихся к контракту опосредствовано, оговаривается особо. Например, время, затрачиваемое консультантом на поездки. В зависимости от конкретных условий некоторые консультанты могут требовать оплаты всего времени, затраченного на поездки туда и обратно, другие взимают лишь частичную стоимость, а третьи вообще не требуют оплаты этого времени.

Цены на консалтинговые услуги зависят от многих факторов. Одним из самых важных факторов является характеристика клиента: его бизнес, величина и месторасположение, причина потребности в услугах консультантов и опыт их использования и т.п. Другой определяющий фактор – это консультант: его имидж, уровень квалификации, опыт и т.п. Такое соотношение спроса и предложения создает широкий разброс уровня цен. Практика консалтинга в США показывает, что некоторые консультанты запрашивают немного – 200 долларов в день, другие - 20 тысяч долларов за одночасовое выступление [3].

В одной из статей «Сколько это стоит» (США), было опубликовано, что дневные ставки оплаты работы консультантов колеблются от 35 до 7500 долларов. Пятьдесят процентов респондентов сообщили, что они назначают цену за свои услуги в диапазоне между 500 и 1500 долларов. Разброс уровней ставок так широк по многим причинам. Например, если организация расположена недалеко от университета, представляется возможным достаточно просто найти преподавателей, занимающихся управленческим консультированием. В связи с тем, что преподаватели уже имеют полноценное жалованье, их консалтинговая деятельность может рассматриваться как источник дополнительных доходов. Поэтому такая категория консультантов по управлению предлагает невысокие расценки. Это позволяет преподавателям поддерживать практические навыки или получать данные для подготовки ими, например, к публикации статей.

На Западе клиент определяет приемлемость для себя уровня оплаты, при этом коммерческие фирмы по сравнению с некоммерческими организациями имеют относительно большой бюджет для оплаты консалтинговых услуг. Обычно, чем больше организация, тем она более свободна в распоряжении средствами для оплаты консалтинговых услуг.

В конечном счете, величину оплаты определяет консультант. Это зависит от вида работ, которые необходимо выполнить, от их уникальности, опытности и популярности консультанта, его статуса в бизнесе (изданные книги, сотрудничество с университетом) и т.д. Так, например, в одной из российских консалтинговых компаний стоимость услуг по управленческому консультированию рассчитывается, исходя из рабочего времени, которое необходимо затратить консультантам на выполнение соответствующих видов работ. Предварительная стоимость работ определяется условиями контракта. Исходя из перечня работ, утвержденных в контракте, определяется необходимый состав консультантов, рассчитываются сроки выполнения работ, трудозатраты на их выполнение, и, соответственно, определяется стоимость работ. О стоимости консалтинговых услуг компании можно судить по данным таблиц 5.1 и 5.2.

Таблица 5.1

Стоимость одного часа работы консультанта

| Должность консультанта | Стоимость одного часа работы консультанта, в долл. США |

| Эксперт Специалист Ассистент | 150 75 30 |

Таблица 5.2

Примерная стоимость консалтинговых услуг

| Виды услуг | Продолжительность работ, рабочих дней | Примерная стоимость услуг, долл. США |

| Самодиагностика организации Постановка диагноза Планирование изменений Внедрение проекта Стратегия организации | От 3-х От 30-и От 25-и От 20-и От 45-и | Бесплатно 5000 7500 5000 15000 |

Определение цены консалтинговых услуг.

Планирование от потребностей. Чтобы использовать этот метод, необходимо подсчитать месячную или годовую сумму, необходимую для достойной жизни консультанта и ведения бизнеса, а также среднее количество оплачиваемых дней в месяц или год. Отсюда нетрудно вычислить необходимую стоимость одного оплачиваемого дня. Однако определение среднего количества оплачиваемых дней в месяц или год возможно при наличии достаточно большой статистической выборки предшествующей работы и не может быть известно, например, в начале ведения бизнеса или в условиях экономического кризиса. Кроме того, спрос на консалтинговые услуги может колебаться в широких пределах, в зависимости от состояния экономики страны, роста или спада выпуска продукции в отрасли и т.д.

Фактические расценки за услуги могут не соответствовать результатам арифметической операции и пожеланиям консалтинговой компании (одиночного консультанта). Поэтому данный метод расчета цены услуг имеет существенные ограничения.

Планирование от клиента. Сравнительно распространенным путем определения уровня оплаты является способ, основанный на анализе конкуренции и потребностей рынка. Для этого необходимо собрать как можно больше информации о клиентах, оплачивающих услуги, и о консультантах-конкурентах, предлагающих эти услуги. Получить такую информацию достаточно трудно, так как большинство консультантов открыто не обсуждают суммы вознаграждений. В этих условиях консультант ориентируется на цену, которую, по его мнению, способны и захотят заплатить потребители. Может быть использована комбинация этих способов.

Большинство начинающих консультантов выбирают вариант предельно низкой цены. Они предполагают, что при меньших ценах их предложение более конкурентоспособно, и имеется возможность заключения большего количества контрактов.

Однако назначение слишком низкой стоимости услуг является ошибкой, которая выдает начинающего специалиста. На старте своей деятельности начинающему консультанту необходимо начинать с достаточно высокой цены и на это есть несколько причин [3].

Во-первых, более высокая цена означает, что консультант будет нуждаться в заключении меньшего количества контрактов. Это позволяет консультанту лучше управлять своим временем, проводить больше времени с клиентами, обеспечить лучшее качество услуг. Во-вторых, информация об уровне оплаты услуг начинающего консультанта будет распространяться на рынке. Вне зависимости от того, соответствует ли это действительности, более высокая цена часто оценивается как показатель более высокого качества услуг. Низкая стоимость услуг может рассматриваться, как информация о неспособности консультанта выполнять сложные проекты. Кроме того, репутация самого дешевого консультанта означает потерю имиджа и является антирекламой. В-третьих, если консультант предлагает то, что клиенту действительно необходимо, последний, скорее всего, заплатит запрашиваемую сумму.

Увеличение ставки оплаты может, но не обязательно, уменьшить количество клиентов. Увеличение ставки в разумных пределах, как правило, находит понимание у клиентов.

Для успешного консультанта важно определить момент времени для повышения оплаты за консалтинговые услуги. Это зависит от соотношения спроса и предложения. Однако при увеличении оплаты, пропорциональном увеличению спроса, увеличивается психологическая оценка специалиста, ценность и значимость предоставляемых услуг. Увеличение ставки оплаты может увеличить обороты бизнеса при сохранении объема работы.

Неэтично выглядит снижение ставки оплаты просто потому, что, по словам клиента, он не обладает соответствующей суммой [3]. Например, консультант определил, что оплата услуг за выполнение проекта составляет 5000 грн. Клиент утверждает, что он может заплатить только 4000 грн.

В этом случае единственным способом снижения стоимости работ может быть отказ от некоторых видов работ, которые существенно не повлияют на выполнение проекта в целом. Если же консультант сразу согласится на уменьшение оплаты, то это заставит клиента задуматься об этичности консультанта. Поэтому консультант должен быть готов отказаться от выполнения данного проекта. В западных странах достаточно часто клиент, в конце концов, соглашается на предложенные условия [3].

Консультант должен гарантировать клиенту высокое качество своей работы. Консультанту не рекомендуется предлагать частичный возврат вознаграждения, если клиент не будет полностью удовлетворенным качеством выполненной работы. В этом случае консультант должен предлагать не частичную, а полную 100%-ую гарантию возврата денежных средств, поскольку, если консультант сам не верит в себя, то клиент тем более не должен доверять консультанту [3].

Гарантия возврата всей суммы оплаты повышает не только имидж консультанта. Во-первых, при наличии гарантий клиентам психологически легче согласиться на предлагаемые услуги. Ведь клиент ничем не рискует. Способен консультант решить поставленную задачу или не способен, клиент сохраняет свои деньги. Во-вторых, наличие гарантий показывает клиенту, что консультант уверен в себе и компетентен в том, что делает.

Установление величины оплаты за оказываемые услуги является одной из самых трудных проблем в консалтинговом бизнесе. Общая информация о цене и методах ее вычисления доводится до клиента на ранних стадиях переговоров.

Виды оплаты консультационных услуг.

Повременная оплата услуг.

Часовая ставкаоплаты. По часовым ставкам оплаты работают обычно консультанты в таких областях, как обучение или при решении задач, которые имеют четко определенные временные рамки и результаты, например, лекции, программирование и инжиниринг.

Дневная ставкаоплаты. Консультанты, работающие в области обучения, развития организаций или управления, обычно используют дневные ставки. При этом продолжительность рабочего дня может составлять от 6 до 12 часов, в зависимости от задачи, которую решает консультант.

Понедельнаяилипомесячнаяоплата используется при выполнении заданий, требующих больших затрат времени.

К основному преимуществу повременной оплаты услуг относится простота расчета затрат клиента. Однако повременная оплата услуг имеет и существенный недостаток, так как оплата осуществляется за отработанные часы, а не за выполненную работу. В ряде случаев такого рода вознаграждение поощряет консультанта тратить больше времени, чем необходимо. Поэтому при повременной оплате клиенту приходится доверять профессиональной честности и компетенции консультанта.

Проекты с фиксированной оплатой. Возможно установление фирмой фиксированной стоимости выполнения всего проекта, который предлагается реализовать консультанту. Этот метод более всего подходит для крупных контрактов.

Преимущества фиксированной оплаты для клиента очевидны: он знает объем, стоимость и сроки выполнения работы. Кроме того, при нарушении контракта клиент не обязан оплачивать всю или часть работы. Поэтому при такой форме оплаты интересы консультанта уязвимы в наибольшей степени. Существует две модификации этого варианта оплаты консалтингового проекта:

- для защиты интересов клиента фиксированная сумма устанавливается как верхний

предел, который нельзя превышать, а в пределах этой суммы оплата услуг

повременная;

- для защиты интересов консультанта в контракте предусматривается порядок оплаты

при возникновении непредвиденных обстоятельств.

Оплата за одного человека. Назначение оплаты в зависимости от количества обучаемых – это еще один метод ценообразования. Обычно он используется специалистами, проводящими публичные семинары.

Оплата по факту выполнения работ. Некоторые организации выплачивают консультанту фиксированную плату за выполнение четко определенной задачи, то есть по факту выполнения работ. Этот метод может быть использован рекрутинговыми фирмами, занимающимися поиском персонала для заказчика. При этом предусматривается, что оплата производится после представления рекрутинговым консультантом заказчику нескольких кандидатов, подходящих для определенной работы.

Выплата процента от результата. Выплата определенного процента используется, когда финансовые результаты проекта легко могут быть определены заранее. Консультант соглашается на получение доли от финансового успеха проекта. Этот метод хорошо работает в области консалтинга продаж или маркетинга.

studfile.net

Бухгалтерский и налоговый учет консультационных услуг

Издержки предпринимателей и организаций, связанные с получением нематериальных услуг, привлекают повышенное внимание контролирующих органов. К категории «опасных» в налоговом учете относятся затраты по информационно-консультационным услугам. Суть проблемы в сложности подготовки доказательной базы о том, что консультация по факту имела место, была полезна, а уплаченная стоимость – обоснована.

Информационно-консультационные услуги

Единого правового определения консультационных или информационных видов услуг в российском законодательстве нет. Налоговый кодекс не раскрывает терминологию, но приводит классификацию нематериальных услуг (ст. 148):

- консультационные;

- юридические;

- бухгалтерские;

- инжиниринговый тип услуг;

- предоставляемые аудиторами и аудиторскими фирмами;

- маркетинговые;

- научно-исследовательского характера;

- опытно-конструкторской разновидности.

Консультирование предполагает выдачу клиенту готовой информации. Сфера применения этих сведений может быть любой. Оказание информационных услуг предполагает, что информация по нужной тематике будет собираться, систематизироваться, обобщаться, анализироваться. Результатом такого комплекса действий станет выдача готовой информационной продукции.

СПРАВОЧНО! Консультационные и информационные услуги могут оказываться устно или в письменной форме.

Гражданское право относит консультационно-информационные услуги к возмездным договорным отношениям (ст. 779 ГК РФ). Предполагается, что заказчик услуг заключает с исполнителем (консультантом) договор. После выполнения заявленных в соглашении действий производится денежный расчет между сторонами, в роли плательщика выступает заказчик.

Бухгалтерский и налоговый учет

Для целей бухгалтерского учета издержки, обусловленные консультированием или получением информационных услуг, должны показываться по правилам ПБУ 10/99. Нормы учета относят этот тип затрат к расходам от обычной деятельности (п. 7 ПБУ 10/99). Накапливаются они в дебете счета 26 или 25, 20, 44, 91 (зависит от характера услуги и темы консультации, от того, для каких целей требуется данная информация). Проведение в учете осуществляется с участием в корреспонденции счета 60. Признание издержек происходит в периоде, когда услуги были фактически получены. Привязка операции к дате оплаты не практикуется.

В налоговом учете нет однозначности при признании информационно-консультационных услуг. Минфин указывает, что эти затраты могут быть зачтены при выведении размера налоговой базы по налогу на прибыль (Письмо от 06.10.2014 г. № 03-03-06/1/49967). Минфин рекомендует относить стоимость юридических, информационно-консультационных и других видов нематериальных услуг в состав прочих расходов, которые связаны с производством и реализационными мероприятиями. Дата признания издержек привязывается к дате осуществления расчетов или получения документации для последующего расчета. Разрешается ориентироваться и на последний день в отчетном периоде (с. 272 НК РФ).

ВАЖНО! Минфин уточняет, что в расходы стоимость таких услуг можно отнести при одном условии – субъект предпринимательства может доказать обоснованность трат и документально подтвердить факт получения услуги.

Факт оказания и получения услуг проверяется налоговыми органами через оценку реальности заключенной сделки (проверка местонахождения организации, оказавшей услуги, их контактных номеров телефона, соответствие подписей в актах). Первичная документация по хозяйственным операциям может быть признана оправдательной, если оформление бланков соответствует законодательным нормам (присутствует полный перечень обязательных реквизитов, содержание документа совпадает с характером оказываемой услуги).

В договорах и актах необходимо приводить детальную расшифровку оказанных услуг. Использование формулировок общего характера (юридические услуги или информационно-консультационное сопровождение) не является основанием для признания подтверждающей документации действительной. В судебном порядке при отсутствии детализации по услугам договор может быть отнесен к категории незаключенных. Причина заключается:

- в невозможности идентификации перечня вопросов, по которым оказывалась консультация;

- неясности определения временного диапазона выполнения услуг;

- отсутствии признаков, по которым можно проследить цели обращения к консультантам.

Если в договоре и акте нет детализации услуг, этот комплект документов необходимо дополнить справкой или отчетом, составленными в произвольной форме. В них прописывается подробно характер услуг и их состав. В роли первичной подтверждающей документации могут выступать наравне с актами бланки накладных и протоколы проведения консультации.

Для принятия к вычету суммы по НДС необходимо иметь счет-фактуру (оформление регламентировано ст. 169 НК РФ). Обоснование необходимости получения конкретных услуг должно строиться на наличии их прямого влияния на результаты деятельности компании. Налоговые органы отстаивают позицию необоснованности затрат, если после их осуществления не появился доход у предприятия

ВАЖНО! Все признаваемые в налоговом учете издержки должны оказывать непосредственное воздействие на размер доходных поступлений.

Спор с контролирующими органами возможен, если содержание оказываемых сторонними лицами услуг совпадает с должностными функциями одного из штатных специалистов предприятия. Например, в компании по штату числится юрист, должность не является вакантной. Если руководство фирмы обратилось за юридической консультацией не к своему специалисту, а в другую организацию или частному лицу, то понесенные в связи с этим затраты не будут обоснованными. Необходимо избегать дублирования нематериальными услугами обязанностей штатного персонала.

Судебная практика доказывает, что позицию налоговиков по вопросу обоснованности расходов можно успешно оспорить. Судебные решения свидетельствуют, что оценивать эффективность потраченных ресурсов может только сам субъект хозяйствования. Поводом для включения в расходную налоговую базу может быть как фактическое увеличение доходов, связанное с понесенными затратами, так и намерение в будущем получить дополнительную материальную выгоду или исключить возникновение убытков.

Нематериальные услуги при УСН «доходы минус расходы»

Для упрощенцев действует закрытый перечень издержек, на величину которых можно уменьшать налоговую базу. Их список зафиксирован ст. 346.16 НК РФ. Консультационные услуги в этом разделе Налогового кодекса не упомянуты. Невозможность зачета в расчете налога по УСН подтверждается в письмах налоговых органов (например, Письмо авторства УФНС РФ по г. Москве от 19.12.2007 г. под № 18-11/3/212690@).

Из этого правила может быть несколько исключений:

- Компания, получившая информационные услуги, специализируется на консультировании (оказание нематериальных инфоуслуг является для нее основным направлением деятельности). Расходы должны быть отнесены в состав материальных издержек.

- Аудиторская, бухгалтерская или юридическая консультации. При возникновении спора с ФНС в отношении аудиторской информационной поддержки необходимо обосновывать свою позицию п. 2 ст. 1 Закона от 31.12.2008 г. № 307-ФЗ (в этой части закон определяет, что аудиторские услуги – это не только аудит, но и сопутствующие услуги).

Типовые корреспонденции

В бухгалтерском учете получение информационных или консультационных услуг должно отражаться вне зависимости от их влияния на результаты деятельности. Каждая операция и платеж должны быть показаны в учете проводками, даже если их нельзя принять к учету в налоговом учете. При получении нематериального типа услуг предприятие их приходует, после чего у него возникает обязательство перед контрагентом. Погасить его можно в наличной или безналичной форме.

Типовые корреспонденции в сегменте учета нематериальных услуг:

- Д26 (или 20, 25, 44) – К60 – обозначение факта принятия к учету аудиторских, юридических или других услуг, связанных с обработкой информации и профессиональным консультированием.

- Д19 – К60 – выделяется размер НДС, заложенного в счет на оплату услуг.

Если предприятие не планирует включать понесенные затраты в налоговую базу для ее уменьшения, то рекомендуется к счету 26 открыть аналитический субсчет: издержки, не уменьшающие налогооблагаемую величину прибыли. Эта норма актуальна для случаев, когда получаемые консультационные услуги дублируются функциональными обязанностями штатных сотрудников.

assistentus.ru

Консультационные услуги | ОГАУ «Государственная экспертиза Челябинской области»

Не подлежат экспертной оценке объекты, строительство, реконструкция и капитальный ремонт которых финансируется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами или муниципальными образованиями Российской Федерации, юридических лиц, доля Российской Федерации, субъектов или муниципальных образований в уставных (складочных) капиталах которых составляет более 50 %.

Сведения об экспертной оценке, не включаются в реестр выданных заключений, порядок ведения которого установлен приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 13 июня 2017 г. № 864/пр.

Перечень документов для проведения экспертной оценки

1. Заявление о проведении экспертной оценки.

2. Анкета Заявителя.

3. Доверенность (при необходимости).

4. Уставные документы на Заявителя (Приказ на руководителя, устав, копия ИНН).

5. Задание на проектирование, утвержденное в установленном порядке.

6. Акт обследования технического состояния объекта (с указанием даты составления и описанием существующего положения).

7. Ведомость дефектов (описание дефекта, объем повреждений, рекомендации по устранению).

8. Ведомость объемов работ (по образцу на сайте).

9. Письмо о согласовании объемов работ.

10. Письмо о финансировании.

11. Технический паспорт БТИ.

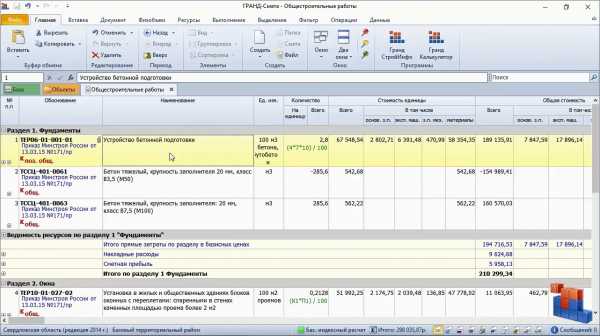

12. Сметная документация, выполненная в ПК «ГРАНД-Смета» либо «РИК» (бумажный вариант + смета на электронном носителе).

13. При необходимости: мониторинг цен на оборудование, отсутствующее в нормативной базе (не менее трех региональных поставщиков) на соответствующий период расчета. Оформить результаты мониторинга в виде конкурентной карты со стоимостными показателями в текущем уровне цен, указанием поставщиков, цены для включения в сметный расчёт. Мониторинг утвердить Заказчиком; прайсы, коммерческие предложения на оборудование, принятое по мониторингу.

В случае если после составления сметной документации сметные нормативы и (или) сметные цены строительных ресурсов, с учетом которых были осуществлены расчеты сметной стоимости строительства, изменились, представление сметной документации для проведения экспертной оценки осуществляется после корректировки этой документации с учетом цен, сложившихся на дату ее представления для проведения проверки.

Дополнительно по объектам:

По объектам ремонта внутренних инженерных сетей зданий и сооружений:

- План общедомовых электросетей с указанием способов прокладки, с максимальным использованием существующих трасс и каналов.

- Планы отопления, водопровода и канализации с указанием диаметров труб, типов отопительных приборов и арматуры.

- Однолинейная схема электроснабжения, схема ВРУ здания до проведения ремонта (при наличии).

- Схемы систем отопления, ИТП, холодного и горячего водоснабжения, схемы канализации.

- Технические условия подключения объекта к сетям инженерно-технического обеспечения.

- Данные по разрешенной электрической мощности на здание.

- Спецификации.

По объектам ремонта наружных инженерных сетей зданий и сооружений:

- Топографическая съемка с нанесением существующих инженерных сетей, диаметров труб, камер, колодцев, неподвижных опор, компенсаторов (подвижных опор при надземной прокладке).

- Технические условия подключения объекта к сетям инженерно-технического обеспечения.

- Эскизы переходов сетей через улицы и другие преграды, эскизы камер и колодцев с арматурой.

- Спецификации.

По объектам ремонта фасадов зданий и сооружений:

- Развертки по фасадам (с указанием высотных отметок, основных размеров здания, его оконных и дверных проемов; раскладкой стеновых наружных панелей при ремонте межпанельных швов; карнизов, пилястр и прочих архитектурных элементов с размерами для оштукатуренного фасада; размеры крылец, козырьков).

- Спецификации.

По объектам ремонта в части внутренних отделочных работ в зданиях и сооружениях:

- Ведомости отделочных работ.

По объектам ремонта кровель зданий и сооружений:

- План кровли (с указанием ее состава, уклонов, ливнесточных систем, выходов на кровлю, выходов вентиляционных шахт, парапетов).

- Спецификации.

ge74.ru