- Полезная информация:

Сметная прибыль в смете это

Сметная прибыль

Что такое сметная прибыль?

Сметная прибыль - это расчет при осуществлении какой-либо деятельности предстоящих расходов и доходов с вычетом себестоимости работы. Цель сметы – покрыть расходы на развитие предприятия, оплату труда, улучшение социальной сферы.

Размеры сметы рассчитываются при заключении договора с заказчиком. В сметную прибыль не входит покрытие непредвиденных или непрямых (накладных) расходов исполнителя, они рассчитываются отдельно и после оплачиваются наряду с другими затратами, включаясь в смету.

Расчет сметной прибыли осуществляется в процентном соотношении в соответствии с законодательными нормами. Основа подсчета – зарплата рабочих, составляющая минимум 65% в соответствии с нормативами от сметной прибыли. Также учитывается при составлении сметы средняя стоимость работ и нормы исполнителя. Крупные предприятия регламентируют отношения между заказчиком и исполнителем специальным пакетом документов, включая сметную документацию.

Данные по объекту, планируемые затраты и ожидаемая прибыль отражена в сметной документации. В ее состав входят:

- Локальные сметные расчеты

- Сметные расчеты по объектам

- Расчет на изыскательные и проектные работы

- Сметный сводный расчет затрат на исполнение заказа

- Сводка затрат.

Таким образом, сметная прибыль – это «чистый» доход исполнителя с какого либо вида деятельности.

Сметная прибыль (на примере строительных работ)

В составе сметы стоимости продукции строительства под сметной прибылью подразумеваются средства, покрывающие расходы подрядчика на оплату труда сотрудников и развитие производства. Она составляется с учетом затрат на такие нужды:

- Сборы и налоги местного, регионального и федерального назначения

- Модернизацию оборудования

- Реконструкционную деятельность на объектах основных фондов

- Материальное стимулирование сотрудников организации исполнителя

За основу для составления сметной прибыли при строительных работах берется ФОТ – фонд оплаты труда рабочих. Ее размеры определяются с учетом:

- Нормативов отрасли

- Нормативами всех видов проектных, строительных, монтажных работ, выполняемых исполнителем

- Индивидуальными нормативами подрядчика.

Вариант исчисление размера сметной прибыли принимается равноправно заказчиком-исполнителем. Инвестиционная сфера общих нормативов отрасли регламентирует процентное соотношение сметной прибыли при ремонтно-строительных работах размере 50% от ФОТ, при строительно-монтажных – 65%.

Общеотраслевые нормативы применяются при разработке смет инвестора, обосновании технико-экономического аспекта проектов, при определении стартовой цены лота для проведения подрядных торгов.

В результате согласования застройщиком и заказчиком нормативов сметной прибыли, они применяются как на стадиях разработки проектной рабочей документации, так и при расчетах по результатам выполненных работ.

Периодическая корректировка норм сметы в области строительства осуществляется при выходе новых актов законодательства Госстроя России.

Индивидуальные нормативы расчета сметной прибыли рекомендуется разрабатывать на основе обоюдного согласия заказчика и застройщика при работах, которые отличаются от общепринятых усредненных нормативов, когда прибыль, по ним рассчитанная, не покрывает необходимые расходы подрядчика по материальному стимулированию рабочего персонала и развитию производства. Эти исключения не касаются строительных проектов, финансируемых федеральным бюджетом. Изменения и дополнения в нормативы, утвержденные Госстроем, не допустимы.

Порядок расчета пунктов сметы

Индивидуальные нормативы рассчитываются на основе действующих законодательных актов, которые регулируют норму статей, с учетом данных государственных статистических отчетов и бухучета.

- Модернизация и реконструкция. Размер средств по этой статье определяется на основе анализа имущественного положения подрядчика (доля в активах) и состояния (коэффициент износа) основы фондов производства.

- Материальное стимулирование рабочего персонала. Размер данной статьи сметы регламентируется данными бизнес-плана развития инвестиций предприятия, отраженным в бухгалтерском балансе за предшествующий период. Приложением отражаются материальные выплаты и поощрения, которые не связаны с оказанием услуг, выполнением работ, непосредственным производством, в том числе:

- Вознаграждения, не предусмотренные трудовым договором.

- Материальная помощь персоналу в ипотечном кредитовании, погашении кредитных линий, предоставленных на соцпотребности, в том числе и на жилищное строительство.

- Выплата розницы между льготными и рыночными ценами при реализации товаров сотрудникам предприятия.

- Оплата санитарно-курортных путевок, культурных и спортивных мероприятий.

В эти выплаты включается соцналог, регламентируемый действующим законодательством.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Сметная прибыль в строительстве

Сметная прибыль в строительстве предусмотрена в каждой строительной смете и согласно ст. 709 Гражданского Кодекса РФ является вознаграждением. Всегда ли, сметная прибыль в строительстве должна обосноваться с экономической стороны и как ее определяет подрядчик? на эти и другие вопросы попытаемся ответим читателям в этой публикации.

Прежде всего, обращаем ваше внимание, что сметная прибыль в строительстве предназначена для покрытия различных расходов генерального подрядчика:

- технический ремонт спецтехники и машин

- развитие производственных мощностей

- расширение условий строительного производства

- материальное поощрение специалистов и рабочих

- индивидуальные расходы конкретного подрядчика

Что касается последнего пункта, то сметная прибыль в строительстве определяется по затратам, которые могут быть больше или меньше, из-за условий строительства, климата и природных явлений. В любом случае, индивидуальные расходы требуют экономического обоснования, с учетом реализованных строительных услуг и продукции. Сметная прибыль в строительстве — это нормируемые денежные средства, величина которых определена в методических указаниях Госстроя МДС 81-25.2001. В данном документе учитываются:

- отраслевые нормативы сметной прибыли

- нормативы по видам работ (услуг)

- руководство и контроль за ценообразованием в строительстве

По этой причине, проектная документация вместе с подготовленной и согласованной заказчиком сметой, проходит экспертизу в градостроительных органах, курирующих строительное производство, разработку проектов и ценовую политику компании- подрядчика.

Сметная прибыль в строительстве имеет формулу вычисления, и может рассчитываться тремя методами:

- Общие нормативы для строительного производства устанавливаются для всех генеральных подрядчиков и строительных компаний. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих, включенных в состав прямых затрат, для ремонтно-строительных — 50%.

- Разделенные нормативы определяются по видам работ, согласно приложению № 3 Методических указаний МДС 81-25.2001. Этот вид нормативов используется на стадии подготовки рабочего проекта.

- Индивидуальные нормативы для строительного производства устанавливаются для конкретных подрядных предприятий. Они не подходят подрядчикам, осуществляющим работы и услуги за счет бюджетных средств. Для остальных генеральных подрядчиков процентная ставка к фонду зарплаты рабочих определяется территориальными министерствами и управлениями по ценообразованию в строительной отрасли, с учетом действующих и новых нормативных актов. Этот вид нормативов зависит от видов работ, цены на которые необходимо официально откорректировать. Здесь могут использоваться как понижающие коэффициенты, так и повышающие. Самостоятельно и без обоснования использовать индивидуальные нормативы при заключении договоров генерального подряда запрещено.

Как видите, сметная прибыль в строительстве — величина полностью обоснованная и подтвержденная законодательной базой РФ. Не стоит забывать, что стороны заключаемого договора генерального подряда строят взаимовыгодные отношения. А это значит и подрядчик, и заказчик имеют равные права при выборе вида подходящего расчетного норматива, необходимого при составлении сметы.

Сметная прибыль в строительстве стимулирует подрядчика на выполнение строительных, производственных, монтажных, проектных и других работ, определённых в договоре подряда. В нашей компании, существуют разные сервисы обслуживания. Самый выгодный — обслуживание «под ключ» и услуга «генеральный подряд», которые позволяют по максимуму экономить денежные средства заказчика. Обо всех вопросах, касающихся заключения договора генерального подряда и сметных расчетов узнавайте у наших специалистов по телефону 209-09-40! Ждем звонков!

stroy-trading.ru

«Методические рекомендации по определению величины сметной прибыли при формировании свободных цен на строительную продукцию»

МИНИСТЕРСТВО АРХИТЕКТУРЫ, СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 30 октября 1992 года № БФ-906/12

О методических рекомендациях по определению величины сметной прибыли в строительстве при формировании свободных цен на строительную продукцию

Министерство архитектуры, строительства и жилищно-коммунального хозяйства Российской Федерации направляет Методические рекомендации по определению величины сметной прибыли в строительстве при формировании свободных цен на строительную продукцию.

Указанные Методические рекомендации согласованы с Минэкономики России, Минфином России и Госкомстатом России.

Министр

строительства

Российской Федерации Б.А. Фурманов

Приложение

к письму Минстроя РФ

от 30 октября 1992 года

№ БФ-906/12

Методические рекомендации по определению величины сметной прибыли при формировании свободных цен на строительную продукцию разработаны Управлением ценообразования, сметных норм и расхода строительных материалов Минстроя России и Центральным научно-исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Минстроя России.

Указанные Методические рекомендации одобрены коллегией Минстроя России 30 сентября 1992 года.

Методические рекомендации

по определению величины сметной прибыли при формировании свободных цен на

строительную продукцию

1.1. Настоящие Методические рекомендации определяют порядок расчета величины сметной прибыли при формировании свободных цен на строительную (ремонтно-строительную) продукцию для всех организаций независимо от формы собственности, осуществляющих строительство на территории Российской Федерации.

1.2. Методические рекомендации разработаны на основе Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и порядке формирования финансовых результатов, учитываемых

files.stroyinf.ru

Сметная прибыль и способы ее определения

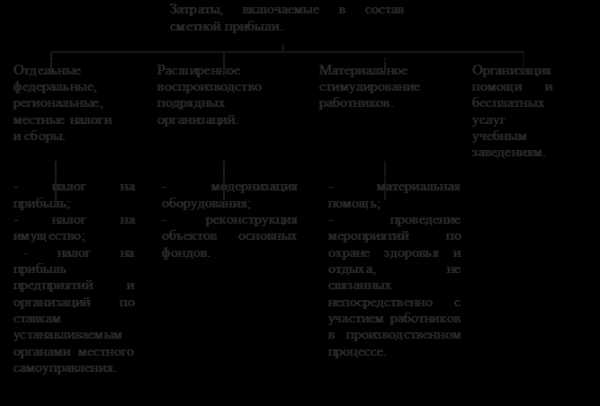

Сметная прибыль в составе сметной стоимости строительной продукции - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе сметной прибыли учтены следующие затраты:

- отдельные федеральные, региональные и местные налоги и сборы;

- модернизация оборудования, реконструкция объектов основных фондов подрядных организаций;

- материальное стимулирование работников;

- организацию помощи и бесплатных услуг учебным заведениям.

Основой для определения сметной прибыли является величина фонда оплаты труда рабочих (строителей и машинистов) (далее ФОТ) в текущих ценах в составе сметных прямых затрат. Сметная прибыль определяется с помощью:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальных нормативов, разрабатываемых (в отдельных случаях) для конкретных подрядных организаций.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

Для общеэкономических расчетов в инвестиционной сфере общеотраслевой норматив сметной прибыли строительно-монтажных работ составляет 65% от ФОТ, а ремонтно-строительных работ - 50%.

При определении сметной стоимости строительно-монтажных и ремонтных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

Процентная ставка к ФОТ по видам работ назначаются федеральными и территориальными центрами по ценообразованию в строительстве и учитываются в государственных элементных сметных нормах и сметных нормативных базах ФЕР, ТЕР, ТСН и так далее.

В связи с выходом новых законодательных и нормативных актов осуществляется периодическая корректировка общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

Внесение изменений и дополнений в утвержденные нормативы не допускается. В случаях, когда условия производства работ отличаются от принятых в нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Разработанные проекты индивидуальных норм сметной прибыли передаются подрядчиком заказчику-застройщику для рассмотрения и проведения экспертизы.

kmd-smeta.ru

Что такое сметная прибыль

В практике любого предприятия, будь то газетный концерн или частная строительная компания, существует такое понятие, как сметная прибыль. Оно является крайне важным при расчете доходов и расходов юридического лица.

Сметная прибыль - это сметный доход предприятия за вычетом себестоимости работ, предназначенный для покрытия расходов на развитие организации, оплаты труда ее сотрудников и улучшения ее социальной сферы. Ее размеры либо рассчитываются при заключении каждого нового договора, либо оговариваются между заказчиком и предприятием заранее. Второй случай, как правило, используется тогда, когда нормативная общеотраслевая сметная прибыль не может покрыть все описанные выше расходы на развитие компании и материальную стимуляцию сотрудников.

Сметная прибыль не рассчитана на покрытие накладных (непрямых или непредвиденных) расходов предприятия. Они, как правило, рассчитываются отдельно. Затем эти расходы включаются в смету и оплачиваются наравне с любыми другими необходимыми затратами.

Сметная прибыль рассчитывается в процентах в пределах нормы, принятой законодательством. За основу для подсчета берется заработная плата рабочих, которая согласно нормативам должна составлять не менее 65% от сметной прибыли. Также следует учитывать среднюю стоимость работ и норму самого предприятия.

На крупных предприятиях (например, в строительных компаниях) для урегулирования деловых отношений между заказчиком и компанией-строителем составляется специальный пакет документов.

Сметная документация - это полный комплект необходимых бумаг с данными по проекту, всем его деталям, по планируемым затратам и ожидаемой прибыли. В ней указываются расценки на все виды работ, производимые предприятием, а также подробное описание проведения этих самых работ с графическими чертежами и схемами.

Нормативная сметная прибыль во многих отраслях еще недостаточно хорошо проработана российским законодательством. Поэтому во всех спорных случаях предприятия отходят от принятых стандартов и назначают договорную стоимость своих работ. Например, на крупных стройках, где работает множество людей, заработная плата на одного рабочего оказывается ниже средней, поэтому строительная компания имеет право повысить сметную прибыль для обеспечения своей дальнейшей деятельности.

Итак, сметная прибыль, или, как ее иногда называют, "чистая прибыль", представляет собой доход предприятия с какого-либо проекта, средства которого направляются на улучшение дальнейшей его работы. Размер ее определяется в зависимости от государственных, региональных и местных стандартов (норм, установленных внутри фирмы, средней заработной платы и так далее). Значение сметной прибыли не приходится объяснять. Ведь если бы не она, предприятия потеряли бы возможность развиваться, рабочие лишились бы зарплаты, и вся индустрия пришла бы в упадок. Поэтому крайне важно правильно рассчитать сметную прибыль для поддержания оптимального баланса в компании, ее развития, отношений между ней и заказчиком.

fb.ru

Будет ли сметная прибыль определяться от прямых затрат и накладных расходов

Прочитала на форуме сметчиков, что сметная прибыль будет определяться не от зарплаты, а от прямых затрат и накладных расходов. Так ли это?

Ответ

По всей видимости, на форуме шла речь о проекте новой «Методики определения величины сметной прибыли в строительстве».

По проекту новой Методики:

«Нормативы сметной прибыли, предусмотренные настоящей Методикой, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов и дифференцированы по видам объектов капитального строительства, в отношении которых осуществляется строительство».

Такое решение можно только приветствовать, так как Заказчикам (особенно Заказчикам- иностранцам) было не очень понятно, как размер сметной прибыли может составлять 60 %, 75 % или 80 %. И им приходится долго объяснять, что норматив сметной прибыли исчисляется от фонда оплаты труда. Проще и понятнее, когда норматив сметной прибыли исчисляется от суммы прямых затрат и накладных расходов, как это было в сметно-нормативной базе 1984 года.

Нормативы сметной прибыли по видам объектов капитального строительства

Приложение 2

|

№ п/п |

Вид объекта капитального строительства |

Норматив сметной прибыли в % от суммы сметных прямых затрат и накладных расходов |

|

1 |

2 |

3 |

|

1 |

Объекты непроизводственного назначения, в том числе здания, строения, сооружения жилищного фонда, социально-культурного и коммунально-бытового назначения, иные объекты капитального строительства непроизводственного назначения, сети инженерно-технического обеспечения |

8 |

|

2 |

Объекты производственного назначения (за исключением объектов, указанных в пп. 3-5) |

8 |

|

3 |

Объекты железнодорожного транспорта, воздушного транспорта, в том числе аэропорты и объекты авиационной инфраструктуры, морского и внутреннего водного транспорта, в том числе объекты инфраструктуры морского и внутреннего водного транспорта, метрополитены |

10 |

|

4 |

Объекты использования атомной энергии |

10 |

|

5 |

Объекты электроэнергетики, в том числе объекты электросетевого хозяйства |

10 |

|

6 |

Автомобильные дороги, в том числе конструктивные элементы и дорожные сооружения, искусственные дорожные сооружения: мосты, тоннели, эстакады и прочие искусственные дорожные сооружения |

10 |

|

7 |

Капитальный ремонт объектов непроизводственного назначения |

5 |

Нормативы сметной прибыли приведены в приложении 2 к проекту Методики:

Вызывает большую обеспокоенность норматив сметной прибыли на объекты капитального ремонта в размере 5 %. Такой низкий процент не будет привлекать подрядные организации к объектам капитального ремонта. Подобная проблема возникла еще во времена плановой экономики. Для ее решения в свое время было принято решение о введении коэффициентов К = 1,15 к нормам затрат труда, оплате труда рабочих и К = 1,25 к нормам времени и затратам на эксплуатацию машин. Кроме того, согласно постановлению Госстроя и Госплана СССР от 10.04.86 № 43/62 при техническом перевооружении и реконструкции действующих производств применялись повышающие коэффициенты К = 1,2 -г 1,05 к сметной стоимости строительно-монтажных работ (указанные повышающие коэффициенты были отменены письмом Минстроем России 15.01.96 № 12-7).

smetnoedelo.ru