- Полезная информация:

Смета расхода денежных средств

4.5. Смета (бюджет) денежных средств

Движение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств.

Структура и задачи сметы (бюджета) денежных средств

Смета (бюджет) денежных средств состоит из двух частей:

1. Ожидаемые поступления средств.

2. Ожидаемые платежи.

Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продаже в кредит или за наличные, о порядке сбора средств по счетам к получению. Также планируют приток средств и из других источников, таких, как продажа акций, активов, возможные займы.

Суммы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку сметы (бюджета) денежных средств должен владеть информацией о том, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В этой связи очень важно знать политику платежей организации. Помимо регулярных текущих расходов денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и иных долгосрочных обязательств. Всю эту информацию следует собирать, чтобы подготовить правильную смету (бюджет) денежных средств.

Посредством сметы (бюджета) денежных средств достигаются две цели:

1. Показывается конечное сальдо на счете денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса.

2. Выявляются периоды излишка финансовых ресурсов или их нехватки.

В первом случае видна роль этой сметы (бюджета) во всем цикле подготовки общего бюджета; во втором — ее значимость как инструмента управления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег нет бизнеса.

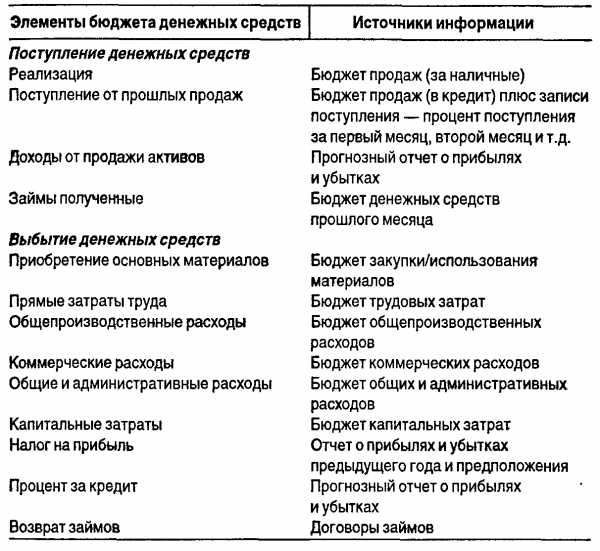

Взаимоотношения между общим бюджетом и сметой (бюджетом) денежных средств показаны в таблице (см. с. 95).

Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

Существуют и другие источники поступления денежных средств и возможных платежей. В следующей таблице представлены только наиболее общие виды денежных потоков и пример сметы (бюджета) денежных средств.

studfile.net

Смета (бюджет) денежных средств - Контроллинг процессов хозяйственной деятельности Библиотека русских учебников

Движение денежных средств - один из важнейших аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бю юджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) является планом поступления денежных средств и платежей на будущий период. В нем пи дсумовани все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В этот смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и ф инансове положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированной периоды наибольшей и наименьшей наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с максимально возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств коштів.

. Структура и задачи сметы (бюджета) денежных средств

Смета (бюджет) денежных средств состоит из двух чаще:

1. Ожидаемые поступления средств

2. Ожидаемые платежи

Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продажах в кредит или за наличные, о порядке сбора средств по счетам к получению. Также п планируют притока средств и из других источников, таких, как продажа акций, активов, возможные займови.

Сумы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку сметы (бюджета) денежных средств должен обладать информацией о том, какие расходы на материалы и рабочую си илу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В связи с этим очень важно знать политику платежей органе зации. Помимо регулярных текущих расходов денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и других долгосрочных обязательств. Всю эту информацию следует соберет ать, чтобы подготовить правильный смета (бюджет) денежных средствштів.

С помощью сметы (бюджета) денежных средств достигаются две цели:

1 показывается конечное сальдо на счете денежных средств, необходимое для завершения прогнозного бухгалтерского баланса

2. Выявляются периоды избытка финансовых ресурсов или их нехватки. В первом случае заметная роль этого сметы (бюджета) во всем цикле подготовки общего бюджета; во втором - ее значимость как ин трументу управления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег бизнесесу.

Взаимоотношения между общим бюджетом и сметой (бюджетом) денежных средств-показаны в табл 61

. Таблица 61

. Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

| Элементы бюджета денежных средств | Источники информации |

| 1 | 2 |

| Поступление денежных средств | |

| Реализация | Бюджет продаж (за наличные) |

. Продолжение табл 61

| 1 | 2 |

| Поступления от других продажу | Бюджет продаж (в кредит) запасы поступления за первый месяц, второй месяц и т д |

| Доходы от продажи активов | Прогнозный отчет о прибылях и убытках |

| Займы полученные | Бюджет денежных средств в прошлом месяце |

| Выбытие денежных средств | |

| Приобретение основных материалов | Бюджет закупки и использования материалов |

| Прямые затраты труда | Бюджет трудовых затрат |

| Общепроизводственные расходы | Бюджет общепроизводственных расходов |

| Коммерческие расходы | Бюджет коммерческих расходов |

| Общие и административные расходы | Бюджет общих и административных расходов |

| Капитальные затраты | Бюджет капитальных затрат |

| Налог на прибыль | Отчет о прибылях и убытках предыдущего года и предложения |

| Процент за кредит | Прогнозный отчет о прибылях и убытках |

| Возврат займов | Договоры займов |

Существуют и другие источники поступления денежных средств и возможных платежей. В табл 62 представлены только общие виды денежных потоков и пример сметы (бюджета) денежных средств

В данном примере компания X рассчитывает поступления денежных средств в следующем году только от продажи товаров. Заметим, что 60% объема всех продаж осуществляется за наличный расчет, а 2% - е будет получено совсем. Продажа в кредит составляет 35%, и эти средства будут получены в следующем месяце. Эта необходимая информация берется из бюджета продадаж.

При подготовке сметы (бюджета) денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени выполнения хозяйственных операций. В каждой организации на пи идстави прошлого опыта и мнения руководства о текущей ситуации определяется ожидаемый порядок (в процентном отношении) денежные поступления от продажи в кредит, предполагается и возможно непоступления денег или создания резерва по сомнительным долгам. Кроме того, необходимо учитывать политику платежей и выплат самой организации по приобретению материальных ценностей, оплаты затрат труда и других расходов. Некоторые расходы, например, многие виды коммерческих расходов, могут быть сделаны в кредит с оплатой через 30 дней и более, а в большинстве случаев затраты на оплату труда по очевидным при причинам не могут быть отложены на долгое время. Следует учитывать также, что некоторые статьи расходов, например, амортизация, не требуют затрат денежных средствштів.

. Таблица 62

. Смета (бюджет) денежных средств компании. Х

| января | февраля | марта | Апрель - декабрь | Всего за год | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступление средств: | |||||

| от продаж предыдущего месяца (35%) (определяется по данным бухгалтерского учета бухгалтерская запись дебет 30,31 кредит 36) | 10773 | 7182 | 10773 | 14364 | 43092 |

. Продолжение табл 62

| 1 | 2 | 3 | 4 | 5 | 6 |

| от продаж предыдущего месяца (60%) (определяется по данным бухгалтерского учета бухгалтерская запись дебет 30,31 кредит 70,36) | 11340 | 17010 | 22680 | 368928 | 419958 |

| Всего поступлений средств (по дебету счетов 30,31) | 22113 | 24192 | 33453 | 383292 | 463050 |

| Основные материалы (определяется по данным бухгалтерского учета бухгалтерская запись Дебет 63 кредит 30,31) | 7146 | 7146 | 7622 | 72434 | 94348 |

| Вспомогательные материалы (определяется по данным бухгалтерского учета бухгалтерская запись Дебет 63 кредит 30,31) | 237 | - | - | 710 | 947 |

| Прямые расходы на оплату труда (определяется по данным бухгалтерского учета бухгалтерская запись дебет 66 кредит 30,31) | 3700 | 3850 | 4220 | 34940 | 46710 |

| Обще производственные расходы (определяется по данным бухгалтерского учета бухгалтерская запись дебет 91 кредит 685, 30, 31) | 3440 | 3480 | 3750 | 32580 | 43250 |

| Коммерческие расходы (определяется по данным бухгалтерского учета бухгалтерская запись дебет 93 кредит 685, 30, 31) | 8585 | 10000 | 11420 | 109420 | 139875 |

| Общие и административные расходы (определяется по данным бухгалтерского учета бухгалтерская запись дебет 93 кредит 685, 30, 31) | 4500 | 4500 | 4500 | 40500 | 54000 |

| Капитальные затраты (определяется по данным бухгалтерского учета бухгалтерская запись дебет 15 кредитов 631, дебет 631 кредит 30, 31) | 4200 | - | 7920 | 14780 | 26900 |

| Налог на прибыль (определяется по данным бухгалтерского учета бухгалтерская запись Дебет 98 кредит 30, 31) | - | - | 22640 | - | 22640 |

| Выплаченные проценты (определяется по данным бухгалтерского учета бухгалтерская запись дебет 95 кредит 30, 31) | 6000 | - | - | 8920 | 14920 |

| Всего выплат (по кредиту счетов 30,31) | 37808 | 28976 | 62072 | 314734 | 443590 |

| Увеличение (увеличение) денежных средств (дебет минус кредит счетов 30,31) | (15695) | (4784) | (28619) | 68558 | 19460 |

| Наличие сальдо на счете"Денежные средства"(сальдо на начало на счетах 30,31 плюс обороты по дебету счетов минус обороты по кредиту счетов 30,31) | 36275 | 20580 | 15796 | (12823) | 36275 |

| Конечное сальдо на счете"Денежные средства" | 20580 | 15796 | (12823) | 55735 | 55735 |

Существуют две основные оценки, которые лежат в основе бюджета продаж:

1. Статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства и т п

2 экспертного оценка, полученная путем сбора мнений руководителей и персонала отдела сбыта. В некоторых организациях персонал по сбыту оценивает сбыт каждого товара каждому из клиентов, в других - региональные. Руководитель д.психол.н ники оценивают общие объемы продаж в целом по своему регионну.

Обе оценки имеют преимущества и недостатки. Практика показывает, что большая часть крупных корпораций использует комбинацию этих оценок

Многие компании прибегают к сложных методик, например, ре-гресийного анализа, анализа"выпуск / затраты"в экономической модели

uchebnikirus.com

Смета Денежных Средств - это... Что такое Смета Денежных Средств?

- Смета Денежных Средств

-

расчет ожидаемых денежных расходов и поступлений.

Словарь бизнес-терминов. Академик.ру. 2001.

- Смета

- Смета Капитальных Затрат

Смотреть что такое "Смета Денежных Средств" в других словарях:

смета денежных средств — План или расчет ожидаемых денежных расходов и поступлений. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

СМЕТА ДЕНЕЖНЫХ СРЕДСТВ — план или расчет ожидаемых денежных расходов и поступлений … Большой бухгалтерский словарь

СМЕТА ДЕНЕЖНЫХ СРЕДСТВ — план или расчет ожидаемых денежных расходов и поступлений … Большой экономический словарь

Смета — (budget) 1. Финансовый план, намечающий желаемые показатели доходов, расходов и т.п. организации на определенный период. 2. Британский финансовый план на предстоящий год, представляемый на обсуждение в парламент, обычно в марте или апреле,… … Словарь бизнес-терминов

Смета — (budget) 1. Финансовый план, намечающий индикативные показатели доходов, расходов и т.д. организации на определенный период. 2. (the Budget) Британский финансовый план на предстоящий год, представляемый на обсуждение в парламент, обычно в марте… … Финансовый словарь

СМЕТА ДОХОДОВ И РАСХОДОВ — документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности предприятий, организаций, учреждений. Иногда составляются отдельные сметы затрат на производство,… … Экономический словарь

смета доходов и расходов — Документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности предприятий, организаций, учреждений. Иногда составляются отдельные сметы затрат на производство,… … Справочник технического переводчика

СМЕТА — план предстоящих расходов и поступлений материальных и денежных средств предприятий, учреждений … Большой Энциклопедический словарь

Смета доходов и расходов — Calculation of incomes and costs; Calculation of incomes and expenses; Estimate of incomes and costs документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности… … Словарь бизнес-терминов

смета — ы; ж. Финанс. Исчисление предстоящих расходов и доходов, примерный расчёт чего л. Составить смету. Выйти за пределы сметы. Материальная с. С. издержек. С. расходов. Ассигнования по смете. ◁ Сметный, ая, ое. С ые ассигнования. С ая стоимость. С ые … Энциклопедический словарь

dic.academic.ru

Сметы расходов денежных средств, выделяемых базовым общеобразовательным учреждениям

На сайте Министерства информационных технологий размещены новые материалы касающиеся выделения бюджетных средств. Предлагаем ознакомиться и высказать свои предложения и вопросы.Сметы расходов денежных средств, выделяемых базовым общеобразовательным учреждениям, участникам конкурса «Школа – ресурсный центр» в 2012 году в рамках модернизации системы общего образования:Смета расходования средств МОУ «Ишеевская средняя общеобразовательная школа имени Н.К.Джорджадзе»Смета расходования средств Многопрофильного лицея - муниципального бюджетного общеобразовательного учреждения города Димитровграда Ульяновской областиТехническое задание к смете расходования средств МБОУ «Радищевская СОШ №1»Смета расходования средств МОУ «СОШ №1», МО «Барышский район»Смета расходования средств МОУ «Тимирязевская средняя общеобразовательная школа», МО «Ульяновский район»Смета расходования средств МОУ «Ундоровский общеобразовательный лицей», МО «Ульяновский район»Смета расходования средств МКОУ «Языковская СОШ им.Н.М.Языкова»Смета расходования средств муниципальных общеобразовательных учреждений в МО «Старомайнский район»Спецификация оборудования МБОУ «Лицей ФМИ №40 при УлГУ»Смета расходования средств МАОУ «Средняя общеобразовательная школа № 72 с углублённым изучением отдельных предметов»Смета расходования средств МБОУ «Многопрофильный лицей № 20»Смета расходования средств МАОУ «Физико-математический лицей № 38», МО «г. Ульяновск»Смета расходования средств МБОУ «Гимназия № 44 им. Деева В.Н.», МО «г. Ульяновск»Смета расходования средств МБОУ «Городской гимназии», МО «г. Ульяновск»Смета расходования средств МБОУ «Многопрофильный лицей», МО «г.Димитровград»Смета расходования средств МОУ «Средняя общеобразовательная школа № 1», р.п. КузоватовоСпецификация оборудования МБОУ «Средняя общеобразовательная школа №1», р.п.НовоспасскоеСмета расходования средств МОУ «Средняя общеобразовательная школа №1», г.СенгилейСмета расходования средств МОУ «Николаевская средняя общеобразовательная школа»Смета расходования средств МОУ «Гимназия № 34», МО «г. Ульяновск»Смета расходования средств МОУ «Инзенская средняя общеобразовательная школа №4»Смета расходования средств МБОУ «Гимназия № 59», МО «г. Ульяновск»Смета расходования средств МБОУ «Старокулаткинская средняя общеобразовательная школа № 1»Смета расходования средств МОУ «Тереньгульская средняя (полная) общеобразовательная школа», Тереньгульский районИсточник: http://openysheva-sv.livejournal.com/567948.html

Данный материал является частной записью члена сообщества Club.CNews.

Редакция CNews не несет ответственности за его содержание.

club.cnews.ru

смета денежных средств - это... Что такое смета денежных средств?

- смета денежных средств

-

Тематики

- бухгалтерский учет

Справочник технического переводчика. – Интент. 2009-2013.

- смета гибкая

- таймер

Смотреть что такое "смета денежных средств" в других словарях:

Смета Денежных Средств — расчет ожидаемых денежных расходов и поступлений. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СМЕТА ДЕНЕЖНЫХ СРЕДСТВ — план или расчет ожидаемых денежных расходов и поступлений … Большой бухгалтерский словарь

СМЕТА ДЕНЕЖНЫХ СРЕДСТВ — план или расчет ожидаемых денежных расходов и поступлений … Большой экономический словарь

Смета — (budget) 1. Финансовый план, намечающий желаемые показатели доходов, расходов и т.п. организации на определенный период. 2. Британский финансовый план на предстоящий год, представляемый на обсуждение в парламент, обычно в марте или апреле,… … Словарь бизнес-терминов

Смета — (budget) 1. Финансовый план, намечающий индикативные показатели доходов, расходов и т.д. организации на определенный период. 2. (the Budget) Британский финансовый план на предстоящий год, представляемый на обсуждение в парламент, обычно в марте… … Финансовый словарь

СМЕТА ДОХОДОВ И РАСХОДОВ — документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности предприятий, организаций, учреждений. Иногда составляются отдельные сметы затрат на производство,… … Экономический словарь

смета доходов и расходов — Документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности предприятий, организаций, учреждений. Иногда составляются отдельные сметы затрат на производство,… … Справочник технического переводчика

СМЕТА — план предстоящих расходов и поступлений материальных и денежных средств предприятий, учреждений … Большой Энциклопедический словарь

Смета доходов и расходов — Calculation of incomes and costs; Calculation of incomes and expenses; Estimate of incomes and costs документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности… … Словарь бизнес-терминов

смета — ы; ж. Финанс. Исчисление предстоящих расходов и доходов, примерный расчёт чего л. Составить смету. Выйти за пределы сметы. Материальная с. С. издержек. С. расходов. Ассигнования по смете. ◁ Сметный, ая, ое. С ые ассигнования. С ая стоимость. С ые … Энциклопедический словарь

technical_translator_dictionary.academic.ru

Смета доходов и расходов по внебюджетным средствам

Форма

Согласовано Утверждаю

Начальник управления МПР России Заместитель Министра МПР

(в соответствии с отраслевой России

принадлежностью)

СМЕТА ДОХОДОВ И РАСХОДОВ ПО ВНЕБЮДЖЕТНЫМ СРЕДСТВАМ

(в рублях)

----T-----------------------------T------T-------T---------------¬

¦ N ¦ Наименование ¦ Код ¦Утверж-¦в том числе по ¦

¦п/п¦ ¦ ¦дено по¦ кварталам ¦

¦ ¦ ¦ ¦смете +---T---T---T---+

¦ ¦ ¦ ¦на год ¦ I ¦II ¦III¦IV ¦

¦ ¦ ¦ ¦ ¦кв.¦кв.¦кв.¦кв.¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Доходы ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦1. ¦Остаток денежных средств на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начало года (по балансу) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦2. ¦Поступления текущего года по ¦500000¦ ¦ ¦ ¦ ¦ ¦

¦ ¦виду дохода, указанному в ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦разрешении ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦3. ¦Общая сумма поступлений ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦1. ¦Текущие расходы ¦100000¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Закупки товаров и оплата ¦110000¦ ¦ ¦ ¦ ¦ ¦

¦ ¦услуг ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата труда государственных ¦110100¦ ¦ ¦ ¦ ¦ ¦

¦ ¦служащих ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата труда гражданских ¦110110¦ ¦ ¦ ¦ ¦ ¦

¦ ¦служащих ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Выходное пособие при ¦110130¦ ¦ ¦ ¦ ¦ ¦

¦ ¦увольнении ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата труда внештатных ¦110140¦ ¦ ¦ ¦ ¦ ¦

¦ ¦сотрудников ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Начисления на оплату труда ¦110200¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(страховые взносы на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦государственное социальное ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхование граждан) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Приобретение предметов ¦110300¦ ¦ ¦ ¦ ¦ ¦

¦ ¦снабжения и расходных ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦материалов ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Медикаменты, перевязочные ¦110310¦ ¦ ¦ ¦ ¦ ¦

¦ ¦средства и прочие лечебные ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Мягкий инвентарь и ¦110320¦ ¦ ¦ ¦ ¦ ¦

¦ ¦обмундирование ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Продукты питания ¦110330¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата горюче-смазочных ¦110340¦ ¦ ¦ ¦ ¦ ¦

¦ ¦материалов ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочие расходные материалы и ¦110350¦ ¦ ¦ ¦ ¦ ¦

¦ ¦предметы снабжения ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Командировки и служебные ¦110400¦ ¦ ¦ ¦ ¦ ¦

¦ ¦разъезды ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Транспортные услуги ¦110500¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата услуг связи ¦110600¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата коммунальных услуг ¦110700¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата содержания помещений ¦110710¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата потребления тепловой ¦110720¦ ¦ ¦ ¦ ¦ ¦

¦ ¦энергии ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата отопления и ¦110721¦ ¦ ¦ ¦ ¦ ¦

¦ ¦технологических нужд ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата потребления газа ¦110722¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата потребления котельно- ¦110723¦ ¦ ¦ ¦ ¦ ¦

¦ ¦печного топлива ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата потребления ¦110730¦ ¦ ¦ ¦ ¦ ¦

¦ ¦электрической энергии ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата водоснабжения ¦110740¦ ¦ ¦ ¦ ¦ ¦

¦ ¦помещений ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата аренды помещений ¦110750¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата льгот по коммунальным ¦110760¦ ¦ ¦ ¦ ¦ ¦

¦ ¦услугам ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочие коммунальные услуги ¦110770¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата услуг по типовому ¦110900¦ ¦ ¦ ¦ ¦ ¦

¦ ¦проектированию ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочие текущие расходы на ¦111000¦ ¦ ¦ ¦ ¦ ¦

¦ ¦закупки товаров и оплату ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦услуг ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата услуг научно- ¦111010¦ ¦ ¦ ¦ ¦ ¦

¦ ¦исследовательских организаций¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата текущего ремонта ¦111020¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования и инвентаря ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Оплата текущего ремонта ¦111030¦ ¦ ¦ ¦ ¦ ¦

¦ ¦зданий и сооружений ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочие текущие расходы ¦111040¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Субсидии, субвенции и текущие¦130000¦ ¦ ¦ ¦ ¦ ¦

¦ ¦трансферты ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Трансферты населению ¦130300¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Выплата пенсий и пособий ¦130310¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Стипендии ¦130320¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочие трансферты населению ¦130330¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦3. ¦Капитальные расходы ¦200000¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальные вложения в ¦240000¦ ¦ ¦ ¦ ¦ ¦

¦ ¦основные средства ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Приобретение и модернизация ¦240100¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования и предметов ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦длительного пользования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Приобретение производственно-¦240110¦ ¦ ¦ ¦ ¦ ¦

¦ ¦го оборудования и предметов ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦длительного пользования для ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦государственных предприятий ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Приобретение непроизводствен-¦240120¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ного оборудования и предметов¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦длительного пользования для ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦государственных учреждений ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальное строительство ¦240200¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Жилищное строительство ¦240210¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Строительство объектов ¦240220¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производственного назначения,¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦исключая строительство ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦военных объектов ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Строительство объектов ¦240230¦ ¦ ¦ ¦ ¦ ¦

¦ ¦непроизводственного ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦назначения, исключая жилищное¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦строительство ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальный ремонт ¦240300¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальный ремонт жилого ¦240310¦ ¦ ¦ ¦ ¦ ¦

¦ ¦фонда ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальный ремонт объектов ¦240320¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производственного назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальный ремонт объектов ¦240330¦ ¦ ¦ ¦ ¦ ¦

¦ ¦непроизводственного ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Капитальный ремонт военных ¦240340¦ ¦ ¦ ¦ ¦ ¦

¦ ¦объектов ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Прочий капитальный ремонт ¦240350¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦4. ¦Итого расходов ¦700000¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------------+------+-------+---+---+---+---+

¦ ¦Всего расходов ¦1 + 4 ¦ ¦ ¦ ¦ ¦ ¦

L---+-----------------------------+------+-------+---+---+---+----

Руководитель учреждения

Главный бухгалтер учреждения

Виза главного бухгалтера МПР

России

Виза проверяющего отраслевой Виза проверяющего Финансового

службы МПР России управления МПР России

Примечание. Прилагается "Расчет и расшифровка затрат" (по каждому коду экономической классификации с постраничной подписью начальника ПЭО или главного бухгалтера учреждения).

dogovor-obrazets.ru

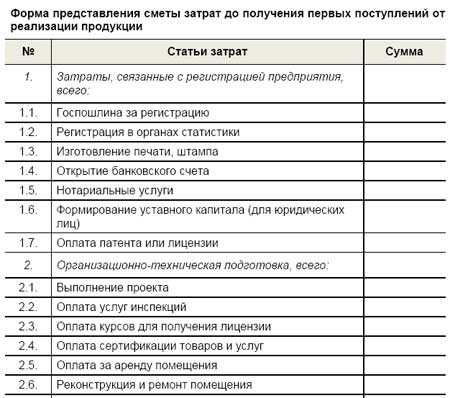

Бизнес-план 6.2. Смета затрат до получения первых поступлений от реализации

Информация, предоставляемая в этом подразделе бизнес-плана, необходима для обоснования привлечения дополнительных финансовых средств.Желательно подтвердить сведения об основных ожидаемых расходах копиями соглашений о намерениях, об аренде, о покупке оборудования и т.д. Копии этих документов целесообразно включить в состав приложений. Расчет сметы затрат до получения первых поступлений от реализации следует свести в отдельную таблицу:

Пояснения: При заполнении п.1 сметы необходимо навести справки об ориентировочной величине затрат по отдельным статьям. Рассчитывая пункт 1.6, следует иметь в виду, что формирование уставного капитала может производиться как в виде денежных взносов, так и виде основных средств и нематериальных активов учредителей, если они будут использоваться на цели бизнеса.

Под нематериальными активами понимаются надлежащим образом оформленные права на отдельные виды активов (недвижимость, машины и оборудование), права на технологию, патенты, лицензии, программные продукты.

Следующие разделы бизнес-плана:

6 Как составить финансовый бюджет

Бизнес-план 6.3. Рабочий график первого этапа реализации проекта

Бизнес-план 6.4 Расчет кредитов

Бизнес-план 6.5 Выбор варианта налогообложения и расчет налогов

Бизнес-план 6.6 Проект плана финансовых результатов деятельности

Бизнес-план 6.7. План движения денежных средств

Бизнес-план 6.8. Важнейшие принципы экономического управления

Бизнес-план 6.9. Расчет показателей проект

7 Как оценить риски

8 Оформление бизнес-плана и его презентация

Источник: для специальной программы «Гранты начинающим субъектам малого предпринимательства на создание собственного бизнеса» - Санкт-Петербургский Фонда развития бизнеса

bishelp.ru