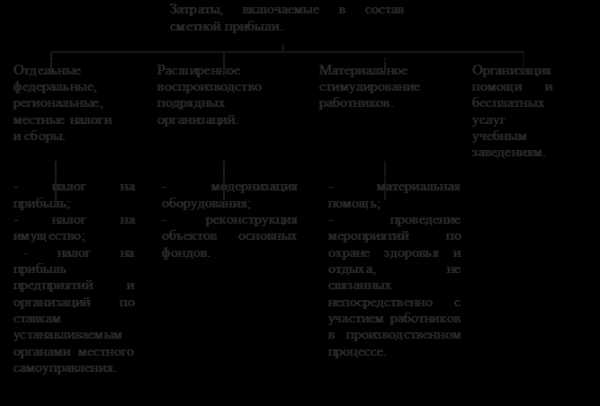

- Полезная информация:

Анализ сметы затрат

Вопрос 3.Анализ сметы затрат на производство.

Взаимосвязь себестоимости и эффективности использования производственных ресурсов устанавливается с помощью разложения обобщающего показателя затрат на рубль объема продукции по элементам затрат.

Согласно проекту Методических указаний по учету затрат на производство продукции, работ, услуг группировка затрат по элементам осуществляется в целях планирования и контроля за соответствующими качественными показателями деятельности организации, определения объема использования материальных, трудовых и денежных ресурсов в целом за отчетный период безотносительно их назначения и направления, расчета финансового результата по обычным видам деятельности за отчетный период.

Каждый элемент характеризует экономическое содержание затрат. Перечень элементов является типовым и устанавливается ПБУ 10/99 «Расходы организации»:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

Аналитическое значение поэлементной группировки затрат состоит в следующем:

• она используется для анализа структуры затрат на производство, определения влияния материало-, фондо- и трудоемкости продукции на ее себестоимость;

• служит для увязки различных разделов бизнес-планов и отчетов, в частности раздела по себестоимости с балансом доходов и расходов, разделами по труду и прибыли, производственной программой;

• является основой для определения потребности в производственных запасах, трудовых ресурсах, основных фондах;

• используется для исчисления частных показателей оборачиваемости оборотных средств.

Взаимосвязь затрат на рубль объема продукции с показателя-' ми эффективности использования производственных ресурсов выражается с помощью представления обобщающего показателя затрат на рубль объема продукции.

Здесь первый фактор-слагаемое представляет собой материалоемкость продукции , второй — зарплатоемкость продукции (с единым социальным налогом), третий — амортизациеемкость продукции и четвертый — прочие удельные затраты на рубль продукции).

Согласно основному свойству аддитивных моделей влияние каждого фактора на изменение анализируемого показателя равняется изменению самого этого фактора относительно базового значения:

Исходная информация для проведения такого анализа содержится в форме № 5-з статистической отчетности, форме № 5 бухгалтерской отчетности, форме № 2 «Отчет о прибылях и убытках».

Вопрос 4.Анализ себестоимости продукции в разрезе статей калькуляции.

Управление себестоимостью продукции, организация аналитического учета затрат и калькулирования себестоимости связаны с группировкой расходов по статьям калькуляции. Перечень статей организации устанавливают самостоятельно. Цель такой группировки заключается в формировании необходимой информации для выявления фактических затрат на изготовление и продажу отдельных видов изделий, определения фактической себестоимости выпуска всей продукции, а также для планирования (прогнозирования) затрат.

В основу группировки затрат по калькуляционным статьям положена экономическая однородность затрат по их целевому назначению: место возникновения, носитель затрат — конкретный вид (группа) продукции и др.

Для организаций, осуществляющих промышленное производство продукции, в проекте Методических указаний по учету затрат на производство продукции, работ и услуг рекомендована следующая классификация статей затрат.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Затраты на оплату труда работников, непосредственно участвующих в производстве продукции.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Расходы на продажу.

Первые 11 статей калькуляции образуют производственную себестоимость. Полная себестоимость продукции складывается из производственной и расходов на продажу.

По признаку отнесения затрат на себестоимость отдельных видов продукции они подразделяются на прямые и косвенные. Прямые затраты — это затраты, которые прямо и непосредственно могут быть отнесены на себестоимость конкретных видов продукции. К ним относятся материальные затраты, входящие в статьи 1—4, а также заработная плата работников, непосредственно участвующих в производственном процессе, и начисления на нее (статьи 5 и 6).

Под косвенными затратами понимаются затраты, которые не представляется возможным непосредственно включать в расходы по соответствующим видам продукции и которые распределяются по ним с помощью специальных методов, определяемых организацией. К таковым, как правило, относятся затраты, связанные с обслуживанием и управлением производством и организацией в целом, а также с продажей продукции.

Согласно приведенной выше номенклатуре косвенными могут считаться расходы по статьям 7—12, хотя часть затрат, связанных с обслуживанием и управлением производством продукции и ее продажей, может быть непосредственно отнесена к конкретным видам продукции, т.е. являться прямыми.

Прямые затраты в основном одноэлементны, а косвенные образуют комплексные статьи, т.е. включают несколько элементов: материалы, заработную плату, амортизацию и др.

Аналитическая ценность рассматриваемой классификации затрат заключается в следующем. Она позволяет увязать результаты анализа себестоимости в целом по продукции с отклонениями по местам возникновения затрат и видам изделий, т.е. увязать результаты с затратами. Последнее имеет большое значение для контроля за уровнем затрат, более полного выявления резервов их экономии и в целом для управления себестоимостью.

studfile.net

5. Анализ себестоимости продукции

Министерство образования и науки Российской Федерации

Национальный исследовательский университет информационных технологий,

механики и оптики

Гуманитарный факультет

Кафедра финансового менеджмента

Практическая работа №5

По дисциплине: Финансовый и экономический анализ.

Выполнил

студент группы № 3050

Масалов Денис

Преподаватель:

Гаврилов Н. П.

Санкт-Петербург

2013

Анализ себестоимости продукции является важнейшим разделом экономического анализа деятельности предприятия, поскольку именно в этом показателе находят отражение затраты, связанные с основной деятельностью предприятия (стоимость потребленных в процессе производства средств и предметов труда - амортизация, стоимость сырья, материалов, топлива, энергии и т.д., стоимость живого труда - оплата труда, покупных изделий и полуфабрикатов, стоимость услуг сторонних организаций).

Себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений: формирования ассортимента и определения цены на выпускаемую продукцию, производства или приобретения покупных комплектующих изделий, приобретения нового оборудования, возможности изменения технологии и организации производства и других

Анализ себестоимости продукции позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов предприятия, с другой — выявить резервы снижения себестоимости и увеличения прибыли, а также возможности снижения цены единицы продукции.

Перспективный анализ себестоимости выявляет наиболее вероятные пути развития предприятия, дает базу для сравнения вариантов разрабатываемого плана с точки зрения обеспечения его необходимыми ресурсами, а также - определить факторы и резервы производства.

Оперативный анализ себестоимости позволяет установить изменения в производственных процессах, необходимые для достижения максимальной экономии живого и овеществленного труда в быстроменяющихся хозяйственных ситуациях путем систематической оценки выполнения бюджетов (смет) по центрам ответственности (центрам затрат, прибыли, инвестиций) и определения и расчета влияния факторов отклонения затрат от запланированного уровня.

Текущий (ретроспективный) анализ себестоимости проводится на основе итоговых результатов работы предприятия и позволяет оценить обоснованности плановых заданий по снижению себестоимости, выявить факторы, влияющие на затраты и объективно оценить работу подразделений и предприятия в целом.

Информационной базой текущего анализа являются данные первичных и отчетных бухгалтерских документов, отчетов о ходе выполнения смет, нормы расхода материалов, нормативы образования и расходования средств на оплату труда и других элементов себестоимости.

5.1. Анализ сметы затрат на производство и реализацию продукции

Анализ себестоимости продукции начинают с анализа сметы затрат на производство и реализацию продукции, в которую включаются все затраты, необходимые для производства запланированного объема продукции, сгруппированные по признаку однородности, независимо от места их применения и сферы назначения. Смета затрат по предприятию в целом формируется на основе смет затрат основных подразделений (центров затрат), при разработке которых, в свою очередь, учитывались сметы затрат вспомогательных и обслуживающих цехов.

Элементами сметы затрат являются материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Такая группировка по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах предприятия.

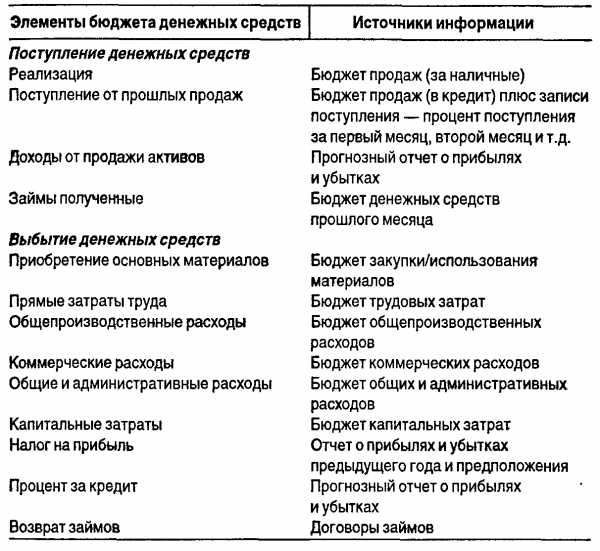

Используя данные о производственной себестоимости и добавив к ним информацию об административных и коммерческих расходах, определяют общие затраты на производство и реализацию продукции. Выручка от продаж (бюджет продаж) за минусом затрат на производство и реализацию продукцию формируют план прибылей и убытков, на основе которого, а также сметы денежных средств и бюджета капитальных затрат составляется прогнозный бухгалтерский баланс — конечный продукт всего процесса составления плана (бюджета предприятия).

Для принятия оптимальных решений по оперативному анализу производства и сбыта продукции, обеспечению контроля за затратами на производство и реализацию продукции и снижению издержек как важнейшего фактора роста прибыли от продаж необходимо систематическое (помесячное) сопоставление данных о фактических затратах на производство со сметными и данными за период, предшествующий отчетному. Данные для проведения такого анализа сводятся в таблицу 5.1

Таблица 5.1

studfile.net

Анализ сметы затрат на качество

Анализ сметы затрат осуществляется по методике изложенной в курсе «экономический анализ», но применительно к качеству. При этом перечень статей затрат соответствует перечню изложенному в теме 4 пункт 2.3 В рамках анализа выделяется удельный вес

- затрат на соответствие, в т.ч. на предупреждающие действия и контроль;

- затраты на несоответствие

Анализ выполняется по форме таблицы 4.1

Таблица 4.1 Анализ сметы затрат

| Статьи затрат | Базовый период | Отчетный период | ||

| Тыс. грн. | % | Тыс. грн. | % | |

| Затраты на предупредительные мероприятия В т.ч. 1. Управление качеством 2. Управление процессом 3. Планирование качества другими подразделениями 4. Контрольное и измерительное оборудование 5. Обеспечение качества поставок 6. Аудит системы качества 7. Программа улучшения качества 8. Обучение вопросам качества 9. прочие | ||||

| Затраты на контроль В т.ч. 1. Проверки и испытания 2. Проверки и испытания поставляемых материалов 3. Материалы для тестирования и проверок 4. Контроль процесса 5. Прием продукции заказчиков 6. Проверка сырья и запасных частей 7. Аудит продукта | ||||

| Внутренние затраты на дефект В т.ч. 1. Отходы 2. Переделки и ремонт. 3. Анализ потерь 4. Взаимные уступки 5. Снижение сорта 6. Отходы и переделки, возникшие по вине поставщиков | ||||

| Внешние затраты на дефект В т.ч. 1. Продукция не принятая потребителем 2. Гарантийные обязательства 3. Отзыв и модернизация продукции 4. Жалобы | ||||

| Всего затрат | 100% | 100% | ||

После проведенного анализа предоставляется вывод по форме представленной в пункте 3 или 3.2 темы 5

Анализ брака

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Рассмотрим пример.

Таблица 4.2 Расчет показателей брака

| № | Показатель | Базовый период | Отчетный период |

| 1 | Себестоимость окончательного брака | 20 000 | 24 000 |

| 2 | Расходы по исправлению брака | 10 000 | 7 500 |

| 3 | Абсолютный размер брака (с.1+с.2) | 30 000 | 31 000 |

| 4 | Стоимость брака по цене использования | 6 000 | 6 500 |

| 5 | Суммы, удержанные с лиц виновников брака | - | 1 500 |

| 6 | Суммы, взысканные с поставщиков | - | 8 000 |

| 7 | Абсолютный размер потерь от брака (с.3-с.4-с.5-с.6) | 24 000 | 14 700 |

| 8 | Валовая продукция по производственной себестоимости | 400 000 | 420 000 |

| 9 | Относительный размер брака (с.3/с.8*100) | 7,5 | 7,5 |

| 10 | Относительный размер потерь от брака (с.7/с.8*100) | 6,0 | 3,5 |

Из табл. 4.2 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9 300 ден. ед. (24 000 – 14 700) или на 38,75% (14 700 / 24 000 · 100%).

Относительный размер потерь от брака снизился на 2,5%.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака ( ). Для этого следует фактический объем товарной продукции в плановых ценах (qфPпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

). Для этого следует фактический объем товарной продукции в плановых ценах (qфPпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Пусть для нашего примера q1Pпл = 500 000 ден. ед. Тогда

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

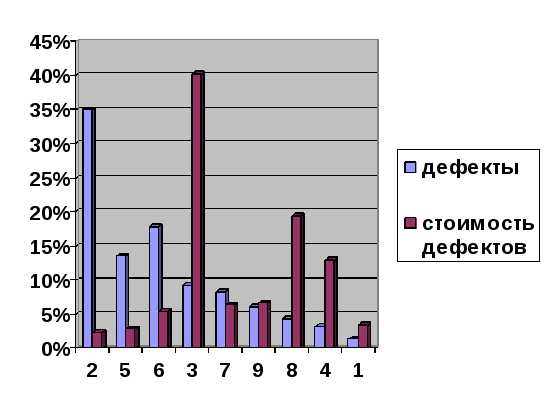

Однако затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

На рис. определяется дефект, приводящий к наибольшему числу отказов, но в дальнейшем оказывается,что область наибольшего числа дефектов не соответствует области наибольших издержек для компании, вызываемых браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или легче поддается исправлению. Если деталь изготавливается в гораздо большем количестве по сравнению с остальными, то число дефектов этого вида может ввести в заблуждение, так как большое абсолютное число может составить в данном случае низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев брака, но 20% из 1 000 деталей – «всего лишь» 200 случаев.

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

На практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

studfile.net

Анализ сметы затрат на производство — Студопедия.Нет

Анализ сметы затрат на производство и реализацию продукции производится с целью контроля за расходованием средств на всю деятельность субъекта, выявления резервов их снижения.

В смете затрат все расходы, произведенные субъектом, группируются по экономическому содержанию (то есть независимо от их производственного назначения и места, где они израсходованы.

Анализ сметы затрат осуществляется путем сравнения удельного веса фактических затрат с плановыми (нормативными) данными и с данными за предыдущий отчетный период.

Сравнение удельных весов соответствующих расходов за ряд отчетных периодов позволяет выявить изменения уровня издержек, обусловленных степенью специализации, внедрения новой техники и другое.

Смета затрат включает все затраты, необходимые для производства запланированного объема продукции, сгруппированные по признаку однородности, независимо от места их применения и сферы назначения.

Элементы сметы: материальные затраты, затраты на оплату труда с отчислениями, амортизация и прочие затраты.

Смета формируется на основе смет затрат основных подразделений (центров затрат), в которых учитываются сметы вспомогательных и обслуживающих цехов.

А Предварительный общеэкономический анализ.

Проводят диагностику себестоимости по элементам затрат по обобщающим показателям, которые характеризуют материалоемкость, трудоемкость, уровень кооперирования, соотношение живого и овеществленного труда.

Анализ структуры затрат – определение удельных весов по каждому элементу затрат и динамика их изменения.

Б). С целью оперативного управления затратами на производство и сбыт продукции (как важный фактор роста прибыли) сопоставляются данные о фактических затратах на производство со сметными и с данными за период, предшествующий отчетному.

На общую сумму затрат на производство продукции влияют два фактора:

1) структурные изменения в ассортименте выпускаемой продукции;

2) изменение объема производства.

Первый фактор: Чем меньше период анализа, тем меньше влияние данного фактора. Так, динамические сравнения проводят ежемесячно, что позволяет управлять этим фактором.

Второй фактор: влияние изменение объема может быть устранено путем корректировки затрат предшествующего и сметного периодов на фактическую величину объема производства в отчетном периоде

22. Факторный анализ уровня затрат на рубль продукции, работ, услуг.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

· изменение структуры выпущенной продукции;

· изменение цен на продукцию;

· изменение уровня себестоимости отдельных видов продукции (изделий).

Для измерения величины влияния первого фактора необходимо исчислить разницу между фактическими затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции и плановыми затратами.

Для определения величины влияния второго фактора необходимо исчислить фактические затраты на рубль продукции в плановых ценах. Полученный показатель следует сопоставить с затратами на рубль фактически выпущенной продукции в фактических ценах, действующих в отчетном году.

Влияние изменения уровня себестоимости отдельных видов продукции на изменение затрат определяется сопоставлением фактических затрат на рубль продукции в плановых ценах с плановыми затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции

Анализ затрат на рубль продукции выполняется не только в целом по всем затратам, но и по каждой статье в отдельности с определением суммы отклонения фактических расходов от плана и предыдущего периода.

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

затраты общие/сумма(выпуск*уд.вес*цена)

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные

studopedia.net

Составление сметы затрат на производство продукции

Смета затрат на производство продукции — расчет, который необходим для продуктивного управления затратами, определения их приемлемого уровня и нахождения потенциала для оптимизации. О смете затрат на производство продукции и пойдет речь в нашей статье.

Что такое смета затрат на производство и реализацию продукции

Методы составления сметы

Этапы сводного метода составления сметы

Себестоимость валовой, товарной и реализованной продукции в смете

Итоги

Что такое смета затрат на производство и реализацию продукции

Смета — это сводный обобщающий документ, в нем содержится информация о суммарных затратах на производство и сбыт. Смета используется как инструмент планирования, кроме того — дает возможность сравнить план с фактом. Затраты в смете объединяются по экономическим элементам. Их перечень представлен на схеме. Для целей сметы такая классификация затрат подготавливается итогом по предприятию, без обособления отдельных видов производимой продукции.

Для чего нужна смета? Одними из главных целей составления сметы являются:

- определение совокупного количества необходимых ресурсов,

- подсчет необходимости в оборотных средствах,

- подсчет себестоимости валовой (ВП), товарной (ТП) и реализованной (РП) продукции,

- контроль изменений в составе себестоимости,

- контроль отклонений плана от факта и выявление их причин,

- постановка целей для руководства,

- оценка эффективности работы.

Методы составления сметы

Существуют различные методы составления смет. Выделим используемые чаще всего:

- Сметный метод.

- Сводный метод.

- Калькуляционный метод.

Первый метод используется наиболее часто. При сметном методе затраты рассчитываются в целом по предприятию, за основу берутся данные других разделов годового плана предприятия. Например, плана материального обеспечения, плана по оплате труда и т.д. Также составляемая смета должна рассчитываться исходя из планируемых объемов реализации. Сметный метод дает возможность сопоставить и увязать отдельные разделы комплексного плана предприятия между собой, однако не дает возможности провести глубокий анализ затрат, например по подразделениям.

Поэтому существует еще один метод — сводный. При нем составление сметы затрат на производство продукции происходит из самостоятельных смет по цехам основного и вспомогательного производства путем их сложения и элиминирования из суммарных затрат межцеховых оборотов. Цеховая смета затрат состоит из двух разделов:

- Прямые затраты.

- Цеховые затраты и затраты на используемые услуги других цехов.

Подробнее о видах затрат читайте в статье «Классификация статей затрат на производство продукции».

Третий метод, калькуляционный, предполагает за основу сметы брать калькуляции себестоимости всех товаров, работ и услуг, которые будут производиться в планируемом году согласно плану производства. При этом должны быть учтены остатки незавершенки и изменения расходов будущих периодов (РБП). Чтобы в элементы затрат были включены все калькуляционные статьи затрат, необходимо составить шахматную ведомость. После этого данные по шахматной ведомости суммируются и переходят в смету затрат на производство продукции. При этом методе подсчитывается себестоимость только ТП. Для того чтобы подсчитать сумму всех затрат, себестоимость ТП необходимо скорректировать на остатки незавершенки, РБП, резервов предстоящих расходов и на не включенные в себестоимость ТП затраты.

Этапы сводного метода

Первым шагом подготовки сметы является расчет сметы затрат вспомогательных производств, так как результаты работы этих подразделений используются в основном производстве. Смета вспомогательного производства содержит:

- собственные затраты цеха,

- стоимость работ других подразделений для нужд вспомогательного цеха.

Далее подсчитываются сметы для общепроизводственного и общехозяйственного вида затрат, сметы внепроизводственных затрат, также может понадобиться составление смет по специфическим направлениям деятельности: освоение производства, пуск и наладка, ремонт, доставка и заготовка и т.д. Далее переходят к сметам по главным подразделениям, результат работы которых является целью создания предприятия. И в итоге рассчитывается смета затрат по всему предприятию. Потом конечный итог по смете всех затрат приводят к себестоимости валовой, товарной и реализованной продукции.

Себестоимость валовой, товарной и реализованной продукции в смете

По результатам использования сметного и сводного методов составляется смета всех затрат предприятия. Поскольку информацию по всем соответствующим затратам, относящимся к подразделению или виду затрат, содержат как сметы подразделений (для сводного метода), так и отдельные разделы годового плана (для сметного метода),то для расчета какого-либо вида себестоимости продукции необходимо произвести некоторые корректировки. Для ВП общую сумму затрат уменьшаем на затраты непромышленного характера (капитальное строительство, обслуживание бытовых потребностей, потери от чрезвычайных ситуаций и т.д.), а также проводим корректировку на изменение РБП (прирост минусуется, снижение прибавляется).

Далее из суммы ВП путем ее корректировки на изменение остатков незавершенного производства (рост минусуется, снижение плюсуется) и прибавления коммерческих (внепроизводственных) расходов получается сумма ТП. Подсчитанная величина ТП дает возможность рассчитать показатель затрат на 1 рубль ТП.

Информацию о расчете и анализе этого показателя читайте в статье «Затраты на 1 рубль реализованной продукции — формула».

Последний пункт — определение себестоимости РП. Для этого себестоимость ТП увеличивается на снижение остатков готовой продукции и уменьшается на их увеличение.

Поскольку при калькуляционном методе составления сметы затрат изначально определяется себестоимость ТП, то, в зависимости от цели, корректировки могут делаться и в обратном порядке (например, для подсчета себестоимости ВП или общих затрат по предприятию).

Итоги

Смета затрат служит основой как для целей планирования, так и для анализа. В отличие от калькуляции смета рассчитывается по элементам затрат на общую их сумму по предприятию. Смета затрат — это документ, который должен быть одобрен и утвержден ответственными лицами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru