- Полезная информация:

Смета управленческих расходов

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:

1. Бюджет коммерческих расходов;

2. Бюджет управленческих расходов.

Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы).

В отечественной экономической литературе отдельные авторы называют эти расходы периодическими. Видимо это понятие – производное от понятия используемого западными экономистами, которые подразделяют «затраты на продукт» и «затраты на период». Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли позже их фактического осуществления. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в дебет счета «Продажи» и уменьшают прибыль. Классификация расходов «затраты на продукт» и «затраты на период» является относительно новой для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Нынешний план счетов предусматривает такую возможность.

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

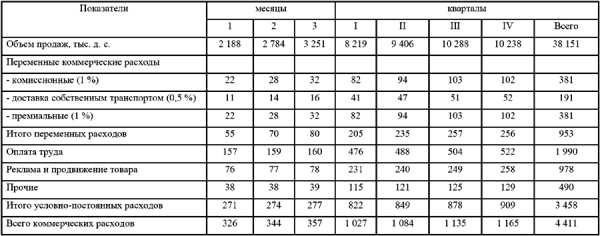

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

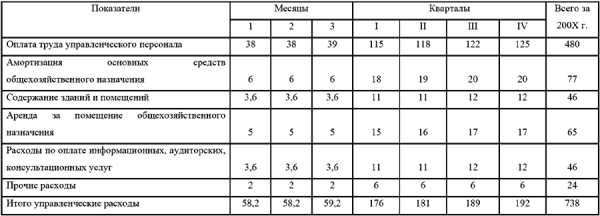

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих расходов включаются расходы на содержание и оплату труда высшего и среднего управленческого персонала организации, часть накладных расходов, связанных с их деятельностью: услуги вспомогательных цехов, представительские, командировочные расходы, содержание служебного транспорта, аренда, консалтинговые услуги, услуги аудиторов со стороны, хозяйственные нужды, оплата связи, канцелярские расходы, расходы по содержанию офисного оборудования и т. п.

Наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам), определяется доля структурных подразделений в сумме общеорганизационных управленческих расходов.

Так как управленческие расходы относятся к постоянным затратам и оказывают непосредственное влияние на изменение показателя прибыли, при планировании их величины устанавливаются лимиты в виде фиксированных сумм на предстоящий период. Доля оплаты труда составляющая значительную часть управленческих расходов, в общем фонде оплаты труда организации может возрастать, но в общем объеме продаж она должна быть стабильной или снижаться с течением времени. Это соотношение должно быть заложено в стратегических бюджетах.

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить наиболее важные виды накладных расходов, которые соответствуют профилю и структуре организации;

2.Распределить эти расходы на управленческие и коммерческие по их служебной и функциональной роли;

3.Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно постоянные расходы;

4.Определить какие расходы из суммы условно-постоянных коммерческих и управленческих следует отнести к расходам отдельных структурных подразделений организации и какие к общеорганизационным расходам;

5.Составить планы-графики отдельно для коммерческих и управленческих расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректировать эти расходы по месяцам бюджетного периода.

Таблица 13 Бюджет коммерческих расходов в 200Х г.

тыс. д. е.

Таблица 14 Бюджет управленческих расходов в 200Х г.

Данный текст является ознакомительным фрагментом.

Данный текст является ознакомительным фрагментом. Читать книгу целиком

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Что включают в себя управленческие расходы: особенности учета, способы списания

Пункт 20 ПБУ 10/99 определяет, что любое предприятие имеет право самостоятельно определить в учетной политике, как признавать расходы, в том числе управленческие. Они могут становиться частью себестоимости по видам предпринимательской деятельности: производства или продажи товаров, предоставления услуг, выполнения работ (письмо Минфина № 07-05-06/191 от 02.09.208). При разработке учетной политики следует руководствоваться Инструкцией к плану счетов.

Что такое управленческие расходы, чем отличаются от коммерческих

К затратам на управление относят издержки, у которых отсутствует прямая связь с производством, продажей товаров, услуг, работ. Если затраты можно связать одним из направлений предпринимательской деятельности, они считаются коммерческими (например, заработная плата и отчисления начальника производственного цеха).

Расчет затрат

Затраты на управление можно включить в состав себестоимости, если их пропорционально выручке распределить по всем видам изготавливаемой продукции (продаваемых товаров, работ, услуг). При разработке учетной политики предприятие (организация) должно руководствоваться Законом №129-ФЗ и пунктом 4 ПБУ 1/2008.

План счетов разрабатывается на основе Плана, утвержденного Минфином 31.10. 2000, и исходя из сферы деятельности, организационно-правовой формы, масштаба и структуры предприятия. Выбираются счета, которые будут необходимы для учета хозяйственной деятельности, и дополняются субсчетами и аналитическими счетами. Если какие-то счета не нужны, их в рабочий план не включают. Затраты на администрацию всегда учитываются в общехозяйственных расходах (счета 26 и 27).

Что входит в состав управленческих расходов

Состав этого вида издержек во многом зависит от сферы деятельности, но обобщенно управленческие расходы включают в себя средства, потраченные на:

- содержание зданий, в которых размещается административный персонал: отдел кадров, юридический отдел и др.

- оплату труда и отчисления административного персонала

- покупку оборудования и канцелярских принадлежностей для офиса

- командировки сотрудников офиса

- оплату услуг связи

Административный отдел

- представительские мероприятия

- ремонт той части основных средств, которые не связаны с основной производственной деятельностью

- амортизацию основных средств, не связанных с основной производственной деятельностью

- аренду помещений с общехозяйственным назначением

- страхование имущества и персонала

- аудиторов, консультантов, поставщиков информации

- освещение, поставку воды, отопление, канализацию в помещениях административного персонала

- налоги, уплачиваемые на основные средства, транспорт

- охрану предприятия, мероприятия, обеспечивающие пожарную безопасность

- охрану труда и сертификацию продукции

- перевозку работников на место работы и обратно

- налоги, не связанные с процессом производства: водный и транспортный налог, налог за вредные выбросы

- услуги управленческой компании

Этот перечень каждое предприятие может дополнить или сократить, если этого требуют особенности предпринимательской деятельности.

Это могут быть траты на спецодежду и средства индивидуальной защиты, услуги типографии, почты, уборку, дезинфекцию помещений, содержание двора и дороги, бани или душевых, столовой, медпункта. К этой категории можно отнести также издержки на обучение и повышение квалификации, поиск новых работников.

Отражение управленческих издержек в бухгалтерском учете

Административные расходы не зависят от объемов предпринимательской деятельности, поэтому их нельзя списать на «Основное производство» в конце месяца (счет 20). Они учитываются в «Общехозяйственных расходах» (Д 26).

Особенности учета заключаются в наличии двух способов списания:

Отражение в бухучете

- традиционного – признаются условно-постоянными и полностью относятся к полной себестоимости, проводятся как К 26, Д 90

- основанного на разделении административных издержек на условно-постоянные и условно-переменные

При использовании второго способа подсчитывается сокращенная себестоимость производства, условно-постоянные траты списываются на «Себестоимость продаж» (Д 90-2), то есть признаются издержками отчетного периода, снижающими доход.

Для списания условно-переменной части существуют 3 варианта:

- К 26, Д 20 – если относятся к основному производству

- К 26, Д 23 – если относятся к вспомогательному производству

- К 26, Д 29 – если относятся к обслуживающему хозяйству или производству

В состав себестоимости административные затраты включаются после продажи продукции (товара) и списываются на «Продажи» (счет 90). В отчете о прибыли отражаются в строке 040.

Некоторые экономисты выражают мнение, что административные затраты можно списать на Д 91, если в отчетный период не было продаж.

Споры с налоговой инспекцией чаще всего возникают по поводу трат на услуги управленческих компаний. Если имеется договор, документ, подтверждающий оплату, и акт приема выполненных работ, претензий быть не должно. Налоговики могут посчитать этот вид услуг экономически невыгодным, направленными на уклонение от налогообложения. Анализируя решения, вынесенные по подобным делам судами, можно сделать вывод, большинству предпринимателей удается доказать, что подобные траты обоснованные.

Финансовый анализ расходов на управление

Управленческие расходы в финансовом анализе относят к условно-постоянным, так как их величина не зависит от объема производства. Если объем выпускаемой (продаваемой) продукции увеличивается, прибыль на единицу товара увеличивается за счет масштаба.

Сложные экономические условия заставляют предпринимателей по-другому взглянуть на штатное расписание администрации. Руководители предприятий стараются совместить функции подразделений, чтобы сократить численность работников. Это позволяет снизить затраты на зарплаты, аренду, транспорт, оргтехнику, командировки. Сэкономленная сумма – объем повышения прибыли.

Некоторые выбирают другой путь – сокращение заработной платы, надбавок и премий при сохранении численности административного аппарата. Этот вариант предпочтительнее, так как не повышает уровень безработицы, не снижает лояльность сотрудников.

Хорошим вариантом считается перевод части персонала офиса на «домашний» режим, позволяющий сэкономить на аренде помещений, коммунальных платежах, служебном транспорте. Практически весь персонал может работать через интернет.

Грамотный финансовый анализ позволяет использовать оптимизацию административных издержек как средство повышения прибыли. Сэкономленные на оптимизации руководящего аппарата средства можно вложить в развитие, реорганизацию, обновление, внедрение инноваций.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Состав и учет управленческих расходов

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

assistentus.ru

Смета - административно-управленческие расходы - Большая Энциклопедия Нефти и Газа, статья, страница 1

Смета - административно-управленческие расходы

Cтраница 1

Смета административно-управленческих расходов утверждается и изменяется директором предприятия. [1]

Сметы административно-управленческих расходов регистрируются по трем - статьям: фонд зарплаты, расходы на служебные командировки и перемещения и прочие расходы. Установлен порядок регистрации по всем этим статьям. Указаны документы, которые следует представлять в финорганы для регистрации, и порядок проверки фин-органами правильности утвержденных штатных расписаний и смет, а также порядок оформления регистрации. [2]

Смета административно-управленческих расходов предназначена для контроля за данной группой затрат. Подавляющая часть этих затрат - постоянные издержки и потому для прогнозирования прибыли важно их выделение в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация. [3]

Предприятие разрабатывает смету административно-управленческих расходов, исходя из необходимости всемерной экономии средств, в пределах общего фонда заработной платы и ассигнований на административно-управленческие расходы, утверждаемых предприятию вышестоящим органом. [4]

Предприятие разрабатывает смету административно-управленческих расходов, исходя из необходимости всемерной экономии средств в пределах общего фонда заработной платы и ассигнований на административно-управленческие расходы, утверждаемых предприятию вышестоящим органом. [5]

Монтажное управление разрабатывает смету административно-управленческих расходов исходя из необходимости всемерной экономии средств в пределах общего фонда заработной платы и ассигнований на административно-управленческие расходы, утвержденных управлению трестом. Смета утверждается начальником монтажного управления. [6]

Автотранспортные предприятия освобождены от регистрации штатов и смет административно-управленческих расходов в финансовых органах. [7]

Утвержденные ФЗМК штаты, оклады, а также сметы административно-управленческих расходов регистрации в финансовых органах не подлежат. [8]

Величина лимита каждого отдела устанавливается в соответствии со сметой административно-управленческих расходов предприятия ( объединения) и заданиями по их снижению. [9]

Утвержденные директором предприятия штаты, оклады, а также смета административно-управленческих расходов регистрации в финансовых органах не подлежат. [10]

Установить, что утвержденные руководителем научно-исследовательского учреждения штаты, оклады, а также смета административно-управленческих расходов регистрации в финансовых органах не подлежат. [11]

С 1 мая 1965 г. эти автохозяйства были освобождены от необходимости регистрировать штаты и сметы административно-управленческих расходов в финансовых органах и от банковского контроля за расходованием средств с расчетного счета, в том числе и на выплату заработной платы. [12]

Этим же Положением установлено, что утвержденные директором предприятия штаты, оклады, а также смета административно-управленческих расходов регистрации в финансовых органах не подлежат. [13]

Производить расходы на командировки, связанные с изучением и внедрением новых прогрессивных методов работы, сверх ассигнований, предусмотренных по смете административно-управленческих расходов, за счет сумм, выделяемых на производственные командировки, и в пределах плановой себестоимости продукции. [14]

Вместе с тем для определения объема его трудовой правоспособности необходимо утверждение фонда заработной платы, а в некоторых случаях - также сметы административно-управленческих расходов и штатного расписания для управленческого и обслуживающего персонала. [15]

Страницы: 1 2 3

www.ngpedia.ru

Разработка смет в управленческом учете — КиберПедия

Обобщенная смета (генеральный бюджет) является количественным выражением планов деятельности и развития предприятия, координирующим и конкретизирующим планы руководителей различных уровней управления. В результате ее составления становится ясно, какую прибыль получит предприятие при выборе того или иного направления развития. Использование смет создает для организации следующие преимущества:

1. .. Смета, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия. Без наличия плана у руководителя остается возможность только реагировать на изменение ситуации, вместо того, чтобы ее контролировать

2. Сметы подразделений создают объективную основу оценки результатов деятельности предприятия в целом и его подразделений.

3. Сметы как средство координации работы различных подразделений побуждают управляющих строить свою деятельность с учетом интересов предприятия в целом.

4. Сметы, являясь основой системы внутреннего управленческого контроля, создают базу для объективного анализа причин возникновения отклонений и обеспечения эффективного использования ресурсов предприятия

Процесс разработки обобщенной финансовой сметы (генерального бюджета) предприятия включает следующие этапы:

· планирование с участием руководителей всех центров ответственности, деятельности предприятия в целом, а также его структурных подразделений;

· определение показателей, при помощи которых будут оцениваться результаты этой деятельности;

· обсуждение возможных изменений в планах;

· корректировка планов с учетом поправок.

В зависимости от поставленных задач различают сметы (бюджеты):

a) генеральные и частные;

b) гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называют генеральным. Его цель - объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

Генеральный бюджет любой организации состоит из двух частей:

1) операционного бюджета (сметы) – включающего план прибылей и убытков, который детализируется через частные сметы, отражающие статьи доходов и расходов организации;

2) финансового бюджета – включающего бюджеты капитальных вложений, движение денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности, форма бюджетных документов не стандартизована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчика.

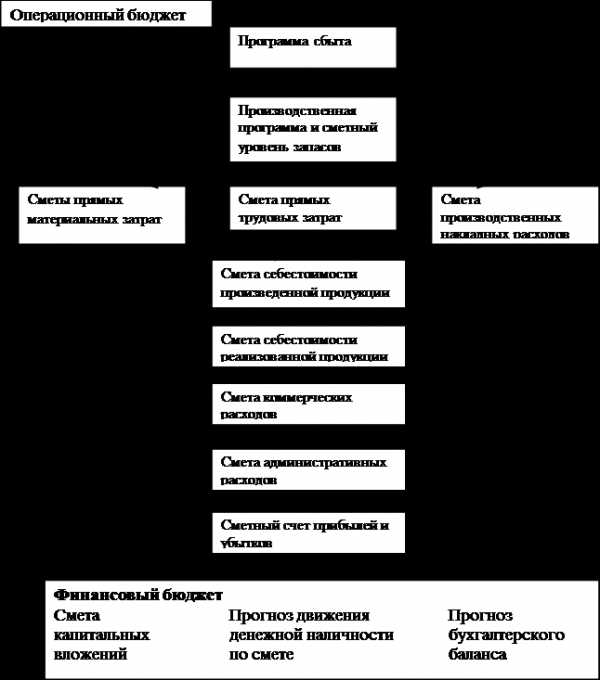

Несмотря на единую структуру, состав элементов генерального бюджета, особенно его операционной части, во много зависит от вида деятельности организации. Состав генерального бюджета производственного предприятия показан на рисунке 2.

Программа сбыта

Первым этапом разработки обобщенной сметы предприятия является составление предварительного прогноза объема продаж на бюджетный период в натуральном и стоимостном выражении. Планирование продаж – это сложный процесс, при котором необходимо учитывать множество факторов: динамику продаж, общее состояние экономики, ценовую

Рисунок 2 . Структура генерального бюджета предприятия

политику, результаты маркетинговых исследований, производственные мощности, наличие ограничений со стороны государства и пр.

Программа сбыта показывает количество каждого вида изделия, которое предприятие планирует продать, и планируемую цену реализации.

В программе сбыта представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей, а также показаны основные данные для составления сметы затрат производства, расходов на реализацию и административных расходов. Программа сбыта, таким образом, является основой всех других смет, поскольку все расходы непосредственно зависят от объема продаж.

Таблица 7. Программа сбыта

| Изделие | Цена ден.ед. | Объем продаж шт. | Выручка ден.ед. |

| Альфа | 60.00 | 8 000.00 | 480 000.00 |

| Бета | 110.00 | 12 000.00 | 1 320 000.00 |

| Гамма | 90.00 | 5 000.00 | 450 000.00 |

| 2 250 000.00 |

Производственная программа и сметный уровень запасов

На основе запланированного объема продаж в натуральном выражении можно определить планируемое количество единиц продукции, которое необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям программы сбыта (табл.8). Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых, трудовых и прочих ресурсах. Производственная программа формируется таким образом, чтобы обеспечить выполнение программы сбыта с учетом имеющихся у предприятия производственных ресурсов. Фактором производства, который определяет возможности предприятия, является производственная мощность.

Производственная программа является основой для расчетов плана производства структурных подразделений предприятия.

Производственная программа формируется, как правило, в количественных показателях и входит в сферу ответственности руководителя производства.

Исходными данными для разработки производственной программы являются целевой объем и структура продаж и целевой уровень товарных запасов. Соотношение объемов реализации, выпуска и товарных запасов можно выразить следующим равенством:

Объем Объем Запас готовой Запас готовой

производства = продаж - продукции на + продукции на

начало период конец периода

Таблица 8. Производственная программа, (шт.)

| Показатель | Альфа | Бета | Гамма |

| Изделие к реализации | 8 000.00 | 12 000.00 | 5 000.00 |

| +запас на конец периода | 120.00 | 400.00 | 80.00 |

| Итого на запасы и продажу | 8 120.00 | 12 400.00 | 5 080.00 |

| -запасы на начало периода | 100.00 | 800.00 | 150.00 |

| Количество изделий, которое необходимо произвести | 8 020.00 | 11 600.00 | 4 930.00 |

Смета использования основных материалов в производстве

Следующим шагом сметного планирования является определение оптимальной потребности производства в основных материалах для осуществления производственно-хозяйственной деятельности. Основой для его расчета является количество изделий к выпуску и технологические нормы расхода материалов по изделиям (табл.9). Так, для изделия «Альфа» необходимое количество материала Х равно: 8 020 шт *2кг/шт=16 040кг. Потребность в материалах определяется, как правило, в разрезе продуктов и при необходимости по производственным подразделениям.

В ходе разработки сметы использования материалов в производстве должна предусматриваться максимально возможная экономия ресурсов.

Таблица 9 Смета использования материалов

| Наменование | Альфа | Бета | Гамма | Всего | ||||||||

| цена ден. ед | кол-во шт | сумма ден.ед | цена ден. ед | кол-во шт | сумма ден.ед | Цена ден. ед | ко л-во шт | сумма ден.ед | цена ден.ед | кол-во шт | сумма ден.ед | |

| Материал Х | 3.80 | 16 040 | 60 952 | 3.80 | 34 800 | 132 240 | 3.80 | 12 325 | 46 835 | 3.80 | 63 165 | 240 027 |

| Материал У | 1.60 | 24 060 | 38 496 | 1.60 | 46 400 | 74 240 | 1.60 | 7 395 | 11 832 | 1.60 | 77 855 | 124 568 |

| Итого | 99 448 | 206 480 | 58 667 | 364 595 |

Смета затрат на приобретение основных материалов

На основе расчета потребности в основных материалах с учетом изменения уровня материальных запасов составляется смета затрат на приобретение основных материалов (табл.10). Калькуляция сметы производится на основе равенства:

Закупки Производственная Запас Запас

материалов = потребность + материалов на - материалов на

конец периода начало периода

Запасы сырья и материалов должны быть минимальными, однако их размеры должны обеспечивать нормальный ход процесса производства.

Размер производственного запаса зависит:

§ от величины потребности в различных видах сырья и материалов;

§ от периодичности изготовления продукции предприятиями поставщиками;

§ от периодичности запуска в производство сырья и материалов;

§ от сезонности поставок материалов;

§ от размера транзитных поставок и пр.

Таблица 10. Смета затрат на приобретение основных материалов

| Показатель | Материал | ||

| Х | У | ||

| Количество материалов по годовой смете использования, кг. | 63 165.00 | 77 855.00 | |

| + Запас на конец периода, кг | 8 000.00 | 10 000.00 | |

| Запас сырья на производство, кг. | 71 165.00 | 87 855.00 | |

| - Запас на начало периода, кг. | 5 000.00 | 75 000.00 | |

| Количество материалов, необходимое приобрести, кг. | 66 165.00 | 12 855.00 | |

| Цена материала, ден. ед | 3.80 | 1.60 | |

| Расходы на закупки, ден.ед. | 251 427.00 | 20 568.00 | 271 995.00 |

Объем запаса определяется как в натуральном так и в стоимостном выражении.

Стоимость материальных запасов,(ден.ед.)

| Стоимость конечного запаса | 30 400.00 | 16 000.00 | 46 400.00 |

| Стоимость начального запаса | 19 000.00 | 120 000.00 | 139 000.00 |

Смета прямых затрат по оплате труда основных производственных рабочих (ОПР)

Исходными данными для планирования затрат на оплату труда ОПР являются: количество изделий по годовой производственной программе, нормативы времени на осуществление производственных операций по изделиям, тарифные ставки в соответствии с действующей на предприятии тарифной сеткой. Затраты на оплату труда ОПР планируются для каждого центра возникновения затрат, затем сводятся в общий бюджет расходов на оплату труда (табл.11 и 12).

Таблица 11. Смета затрат на заработную плату ОПР Подразделения 1

| Показатель | Альфа | Бета | Гамма | Всего |

| Запланировано произвести, шт. | 8 020 | 11 600 | 4 930 | |

| Норма времени на одно изделие, час/шт. | 0.75 | 1.25 | 2.00 | |

| Общее количество часов | 6 015 | 14 500 | 9 860 | 30 375 |

| Ставка оплаты труда, ден.ед. | 4.00 | 4.00 | 4.00 | |

| Расходы на заработную плату, ден.ед. | 24 060 | 58 000 | 39 440 | 121 500 |

Таблица 12. Смета затрат на заработную плату ОПР Подразделения 2

| Показатель | Альфа | Бета | Гамма | Всего |

| Запланировано произвести, шт. | 8 020 | 11 600 | 4 930 | |

| Норма времени на одно изделие, час/шт. | 1.50 | 2.00 | 2.50 | |

| Общее количество часов, час. | 12 030 | 23 200 | 12 325 | 47 555 |

| Ставка оплаты труда, ден.ед. | 3.00 | 3.00 | 3.00 | |

| Расходы на заработную плату, ден.ед. | 36 090 | 69 600 | 36 975 | 142 665 |

Смета общепроизводственных накладных расходов

Объектом калькулирования при составлении смет общепроизводственных накладных расходов являются места возникновения затрат (подразделения). Для каждого подразделения составляется «Ведомость производственного учета». Все статьи накладных производственных расходов разделяют на две категории: контролируемые и неконтролируемые накладные расходы. Такая группировка необходима в связи с распределением ответственности и осуществлением контроля за уровнем расходов в подразделениях. К контролируемым накладным расходам относится их переменная часть, зависящая от уровня загрузки производственных мощностей (объема производства). За эту часть расходов менеджер подразделения несет персональную ответственность и имеет право принимать самостоятельные решения по их эффективному использованию. К неконтролируемым расходам относится постоянная составляющая общепроизводственных расходов, независящая от уровня загрузки производственной мощности.

Порядок распределения накладных расходов определяется учетной политикой предприятия. В рассматриваемом примере применяется «традиционный метод» вычисления цеховых ставок распределения накладных расходов на продукты.

Сметные затраты по статьям контролируемых накладных расходов определяются путем умножения сметного времени труда ОПР по каждому цеху на сметную ставку распределения переменных накладных расходов (данные табл.6). Предполагается, что все переменные накладные расходы варьируют по отношению к труду основных производственных рабочих.

Для вычисления цеховых ставок накладных расходов в Подразделении1 в качестве базы распределения используются часы труда ОПР, в Подразделении2 – машино-часы работы оборудования.

Определение сметного времени труда ОПР в Подразделении 1

| Показатель | Альфа | Бета | Гамма | Всего |

| Запланировано произвести, шт. | 8 020.00 | 11 600.00 | 4 930.00 | |

| Норма времени на одно изделие, час/шт. | 0.75 | 1.25 | 2.00 | |

| Общее количество часов | 6 015 | 14 500 | 9 860 | 30 375 |

Определение машино-часов в Подразделении 2

| Показатель | Альфа | Бета | Гамма | Всего |

| Запланировано произвести, шт. | 8 020 | 11 600 | 4 930 | |

| Норма времени на одно изделие, машино-час/шт. | 2.00 | 2.00 | 3.00 | |

| Общее количество часов, машино- час | 16 040 | 23 200 | 14 790 | 54 030 |

Таблица 13.Смета общепроизводственных накладных расходов.

| Показатель | Ставки распределения ПЕНР | Накладные расходы | Всего ден.ед. | |||

| подр. 1 ден.ед./час | подр.2 ден.ед./час | подр.1 ден.ед | подр.2 ден.ед | |||

| Контролируемые накладные расходы (переменная часть) | ||||||

| - вспомогательные материалы | 2.00 | 1.50 | 60 750 | 71 332.5 | 132 082.5 | |

| -з/пл вспомогательных рабочих | 1.20 | 1.20 | 36 450 | 57 066 | 93 516 | |

| Энергия переменная часть | 0.80 | 1.00 | 24 300 | 47 555 | 71 855 | |

| Ремонт | 0.80 | 1.20 | 24 300 | 57 066 | 81 366 | |

| Всего контролируемых накладных расходов | 145 800 | 233 19.5 | 378 819.5 | |||

| Неконтролируемые накладные расходы | ||||||

| - Амортизация | 120 000 | 150 000 | 270 000 | |||

| Контроль | 45 000 | 50 000 | 95 000 | |||

| Энергия | 30 000 | 45 000 | 75 000 | |||

| Ремонт | 30 000 | 50 000 | 80 000 | |||

| Всего неконтролируемых расходов | 225 000 | 295 000 | 520 000 | |||

| Сумма накладных расходов | 370 800 | 528 019.5 | 898 819.5 | |||

| Сметные ставки распределения НР | 12.21 | 9.77 | ||||

Примечание. В рассматриваемом примере ставки (нормативы) распределения по статьям переменных накладных расходов и суммы постоянных накладных расходов заданы условием исходной ситуации.

Сметные (цеховые) ставки распределения производственных накладных расходов получают делением суммы накладных расходов подразделения на общую трудоемкость работ в соответствии с выбранной базой распределения:

подразделение 1 – 370 800/30 375.=12.21ден.ед/нормо-час;

подразделение 2 – 528 020/54 030 = 9.77 ден.ед/маш-час.

Расчет производственной себестоимости единицы продукции

Производственная себестоимость продукции включает в себя материальные затраты, затраты на оплату труда основных производственных рабочих и общепроизводственные накладные расходы (табл.14). Производственная себестоимость определяет стоимость запасов готовой продукции и незавершенного производства.

Таблица 14. Расчет производственной себестоимости единицы продукции

| Показатель | Альфа | Бета | Гамма |

| Основные материалы | |||

| Материал Х, ден.ед. | 7,60 | 11,40 | 9,50 |

| Материал У, ден.ед | 4,80 | 6,40 | 2,40 |

| Заработная плата ОПР, ден.ед. | 7,50 | 11,00 | 15,50 |

| Накладные расходы, ден.ед. | 28,69 | 34,79 | 53,71 |

| Производственная себестоимость | 48,59 | 63,59 | 81,11 |

Стоимость основных материалов определяется путем умножения нормы расхода на стоимость данного материала за единицу продукции (материал Х для изделия Альфа 2кг *3,8ден.ед. =7,6 ден.ед.).

Заработная плата определяется как сумма заработной платы, начисленной в каждом подразделении. Например, для изделия «Альфа» затраты на заработную плату ОПР равны сумме произведения ставки заработной платы на норму времени изделия в первом подразделении плюс аналогично определенная сумма второго подразделения: (4*0,75+3*1,5)=7,5 ден.ед

Накладные расходы распределяются в соответствии с установленной базой распределения и рассчитанными сметными цеховыми ставками распределения накладных расходов. Накладные расходы, отнесенные на изделие «Альфа»: (0,75*12,21+2*9,77)=28,7 ден.ед.

В примере использован упрощенный подход к калькулированию себестоимости единицы продукции на основе позаказного метода учета и калькулирования.

По данным таблицы 14 проводят анализ структуры себестоимости изделий, а также анализ рентабельности продукции и рентабельности продаж исходя из значений рыночных цен. На основе проведенного анализа можно предложить иные методы распределения накладных расходов.

Предприятия должны постоянно совершенствовать действующую систему калькулирования себестоимости продукции, с целью получения более достоверной информации для принятия управленческих решений в области формирования портфеля заказов, выработки правильной ценовой стратегии, обеспечения устойчивых конкурентных преимуществ.

Сметный счет прибылей и убытков

В результате всех предыдущих расчетов собрана и соответствующим образом обработана необходимая информация для составления прогнозного отчета о будущих финансовых результатах (прибылях и убытках). Этот документ является «выходной формой» операционного бюджета (табл.15).он отражает эффективность основной деятельности предприятия с точки зрения покрытия производственных затрат доходами от реализации продукции и получение прибыли.

Таблица 15. Прогноз отчета о прибылях и убытках (ден.ед.)

| Статьи расхода | |||

| Выручка | 2 250 000.00 | ||

| Запас сырья и основных материалов на начало периода | 139 000,00 | ||

| Закупки | 272 114,00 | 410 995.00 | |

| -Запас на конец периода | 46 400,00 | ||

| Стоимость потребленного материала | 364 714,00 | ||

| Заработная плата ОПР | 264 320,00 | ||

| Общепроизводственные накладные расходы | 899 038,00 | ||

| Совокупные производственные расходы | 1 528 072,00 | ||

| Запасы готовой продукции на начало периода (оценивается по производственной себестоимости) | 67 899,98 | ||

| -Запас готовой продукции на конец периода | 37 756,93 | 30 143,05 | |

| Себестоимость реализуемой продукции | 1 558 215,05 | ||

| Прибыль от производственной деятельности | 691 784,95 | ||

| Административно-управленческие расходы | |||

| Условно чистая прибыль | 340 784,95 |

Данные для составления прогнозного отчета о прибылях и убытках берутся из соответствующих смет (таблицы 8,9,10,11,12,13,14). Запасы готовой продукции оцениваются по производственной себестоимости. Например, стоимость начального запаса: (100*48,60+800*63,59+150*81,13)=67899,98 ден.ед.

Полученный отчет не является окончательным. Он является базой для повышения эффективности и оптимизации производственной деятельности. Сметы могут корректироваться и при решении задач моделирования финансовой сметы, в целях сокращения величины дефицита денежных средств предприятия.

Кассовая консолидированная смета

(Движение денежной наличности по смете)

Цель кассовой консолидированной сметы — обеспечить достаточную кассовую наличность, отвечающую уровню операций по различным сметам. Кассовая консолидированная смета является основой для составления прогноза движения денежных средств и отражает поступления и выплаты от операционной деятельности. Ввиду того, что планирование наличных средств подвержено неопределенности, необходимо предусматривать суммы, несколько превышающие минимальный объем средств, учитывая некоторые погрешности планирования. Кроме того, статьи отчета о прибылях и убытках могут существенно отклоняться от соответствующих статей денежных поступлений и выплат на величину сальдо изменения дебиторской и кредиторской задолженности. Кассовая смета поможет фирме избежать дефицита наличных средств, а также принять меры для превращения излишних средств в краткосрочные инвестиции.

Таблица 16.Движение денежной наличности по смете (ден.ед.)

| Показатель | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего |

| Начальное сальдо | 48 500,00 | 128 500,00 | 258 500,00 | 398 500,00 | 48 500,00 |

| Поступления от потребителей | 400 000,00 | 450 000,00 | 500 000,00 | 675 000,00 | 2 025 000,00 |

| Всего поступлений | 448 500,00 | 578 500,00 | 758 500,00 | 1 073 500,00 | 2 073 500,00 |

| платежи: | |||||

| материалы | 100 000,00 | 110 000,00 | 130 000,00 | 98 820,80 | 438 820,80 |

| зарплата | 110 000,00 | 110 000,00 | 120 000,00 | 161 046,00 | 501 046,00 |

| другие расходы | 110 000,00 | 100 000,00 | 110 000,00 | 116 505,18 | 436 505,18 |

| Всего выплат | 320 000,00 | 320 000,00 | 360 000,00 | 376 371,98 | 1 376 371,98 |

| конечное сальдо | 128 500,00 | 258 500,00 | 398 500,00 | 697 128,02 | 697 128,02 |

Суммы поступлений и выплат рассчитываются на год и затем распределяются по кварталам приблизительно в равных частях с учетом того, что обычно в начале года объем производственной и сбытовой деятельности несколько ниже, чем в конце года. Смета составляется в два этапа: предварительный расчет и последующая корректировка для увязки конечного сальдо с балансом.

Для составления предварительной кассовой сметы использованы следующие расчеты.

Поступления денежных средств планируются исходя из прогнозируемого объема продаж, с учетом постоянной дебиторской задолженности в размере 10-15%от ВР.

Выплаты денежных средств планируются по статьям: на приобретение материалов; на выплату заработной платы; другие выплаты.

Выплаты на приобретение материалов включают расходы на приобретение основных и вспомогательных материалов, сумма которых увеличивается с учетом постоянной кредиторской задолженности в размере 20%.

Выплаты по заработной плате учитывают расходы по оплате труда основных и вспомогательных рабочих, увеличенные на 35%(другие категории работающих).

Сумма по статье «другие выплаты» рассчитывается на основе суммы административно-управленческих расходов, которая увеличивается на 10-15%. При итоговом сведении прогноза бухгалтерского баланса выплаты по этой статье корректируются вторично исходя из необходимого равенства активов и пассивов.

Указанные процентные ставки являются ориентировочными и могут изменяться в процессе корректировки сметы.

В рассматриваемом примере составляется поквартальная смета, тогда как на практике она должна составляться помесячно или понедельно.

Прогноз бухгалтерского баланса.

Прогноз бухгалтерского баланса отражает данные об имущества и капитале предприятия на будущий период. В работе использован метод прогнозирования, основанный на равенстве актива и пассива. Традиционно сначала планируют изменение активов, а затем пассивов. Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования. В соответствии с этим проводится корректировка прогнозных балансовых показателей: при избытке финансирования корректируется запас денежных средств на конец периода, недостаток финансирования покрывается путем привлечения краткосрочных кредитов и займов.

Прогноз бухгалтерского баланса на конец бюджетного периода строится на основе балансового отчета на начало бюджетного периода, прогнозного отчета о прибылях и убытках и кассовой консолидированной сметы.

Баланс на конец бюджетного периода составляется на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

Балансовый Балансовый

остаток на + Плановый - Плановый = остаток на

начало бюджет- приход расход конец бюд- ного периода жетного периода

Полученный прогноз бухгалтерского баланса является основой для предварительной оценки структуры баланса, а также будущего финансового состояния и эффективности использования ресурсов предприятия. Если оценки окажутся приемлемыми, то смета будет принята.

Студентам предлагается самостоятельно, на основе знаний, полученных при изучении дисциплины «Финансовый анализ», выполнить необходимые расчеты и провести анализ прогнозной финансовой ситуации, а также разработать рекомендации по совершенствованию структуры прогнозного баланса с целью повышения финансовых результатов.

Таблица 14Прогноз бухгалтерского баланса (ден.ед.)

| Основной капитал | |||

| Земля | 72 500.00 | ||

| здания и оборудование | 1 500 000.00 | ||

| Износ* | 833 750.00 | 666 250.00 | 738 750.00 |

| Оборотный капитал | |||

| Запасы | |||

| Сырье основные материалы | 46 400,00 | ||

| Запас готовой продукции на конец периода | 37 756,93 | ||

| Дебиторская задолженность** | 351 750,00 | ||

| Касса | 697 128,02 | 1 133 034,95 | |

| кредиторская задолженность*** | 127 953,20 | 1 871 784,95 | |

| Акционерный капитал | 1 200 000,00 | ||

| резервный фонд | 331 000,00 | ||

| Прибыль | 340 784,95 | 1 871 784,95 | |

*Сумма износа определяется с учетом накопленной амортизации таблица 10

**Начальное сальдо по отчетному балансу + объем продаж – поступления от потребителей.

*** Начальное сальдо по отчетному балансу + сумма затрат на закупки основных и вспомогательных материалов – выплаты по материалам.

cyberpedia.su

Об утверждении Методики по составлению сметы расходов на управление многоквартирным домом, Распоряжение ДЭПиР города Москвы от 23 мая 2007 года №21-Р

Об утверждении Методики по составлению сметы расходов на управление многоквартирным домом

Во исполнение решения Координационного Совета при Правительстве Москвы по развитию самоуправления в жилищной сфере и в соответствии с приказом Департамента от 01.03.2007 N 12-ПР "Об итогах хозяйственно-экономического актива Департамента экономической политики и развития города Москвы от 16 февраля 2007 года":

1. Утвердить Методику по составлению сметы расходов на управление многоквартирным домом (приложение).

2. Контроль за выполнением настоящего распоряжения возложить на заместителя руководителя Департамента Тиховодова Е.А.

Руководитель

Департамента

М.Е.Оглоблина

Приложение. Методика по составлению сметы расходов на управление многоквартирным домом

Приложение

к распоряжению

от 23 мая 2007 года N 21-р

I. Общие положения

1.1. Настоящая Методика по составлению сметы расходов по управлению многоквартирным домом (далее - Методика) разработана с целью установления единых подходов к формированию расходов управляющей организации по управлению многоквартирным домом.

1.2. Предлагаемая Методика носит рекомендательный характер и определяет перечень основных расходов, учитываемых при расчете затрат по содержанию и текущему ремонту многоквартирного дома исходя из их экономически обоснованной стоимости (фактической), а также принцип расчетов за коммунальные услуги.

1.3. Методика предназначена для определения цены договора управления многоквартирным домом, которым предусматривается оказание управляющей организацией собственникам и пользователям помещений многоквартирного дома за плату услуг по надлежащему содержанию и текущему ремонту общего имущества в многоквартирном доме, предоставлению коммунальных услуг, осуществлению иной направленной на достижение целей управления многоквартирным домом деятельности (ст.162 ЖК РФ).

1.4. Настоящая Методика разработана в отсутствие Регламента работ управляющей организации и предполагает, что перечень услуг и работ по содержанию и текущему ремонту общего имущества в многоквартирном доме, а также перечень коммунальных услуг, предоставление которых обеспечивает управляющая организация, определяются договором управления многоквартирным домом. Предлагаемая Методика не предполагает наличие закрытого (всеобъемлющего) перечня расходов управляющей организации, связанных с управлением многоквартирным домом. При этом виды расходов по оказанию услуг, поименованных в пп.1.1.1-1.1.6 раздела II Методики, определены нормативными правовыми документами Российской Федерации и являются обязательными для управляющей организации, собственников и пользователей помещений, в интересах которых указанные услуги предоставляются.

1.5. Управляющая организация независимо от ее организационно-правовой формы, выбранная на конкурсной основе исполнительным органом власти, обязана при составлении сметы расходов на управление многоквартирным домом руководствоваться Методикой формирования сметы доходов и расходов по эксплуатации жилищного фонда, утвержденной Первым заместителем Мэра Москвы в Правительстве Москвы Ю.В.Росляком и согласованной с Первым заместителем Мэра Москвы в Правительстве Москвы П.Н.Аксеновым 03.09.2004. Указанная Методика используется для формирования сметы доходов и расходов по содержанию и текущему ремонту общего имущества многоквартирного дома с учетом последних изменений налогового и иного законодательства, а также нормативных правовых актов города Москвы.

Смета расходов на управление многоквартирным домом, включая расходы по содержанию и текущему ремонту общего имущества в многоквартирном доме, в обязательном порядке подлежит ежегодному утверждению на собрании собственников помещений этого дома или, в случаях, установленных статьями 156 (п.3), 158 (п.4), 161 (п.4) Жилищного кодекса РФ - в установленном Правительством Москвы порядке.

II. Смета расходов на управление многоквартирным домом

1. Материальные расходы

1.1. Расходы по содержанию и текущему ремонту общего имущества в многоквартирном доме.

1.1.1. Расходы по технической эксплуатации и текущему ремонту внутридомового оборудования, относящиеся к общему имуществу, включая расходы по осмотрам его технического состояния.

1.1.2. Расходы по уборке и санитарно-гигиенической очистке помещений общего пользования, а также земельного участка, входящего в состав общего имущества.

1.1.3. Расходы по техническому обслуживанию, текущему ремонту и содержанию лифтового оборудования в домах, оборудованных лифтами.

1.1.4. Расходы по обеспечению мер пожарной безопасности.

1.1.5. Расходы по сбору и вывозу твердых и жидких бытовых отходов.

1.1.6. Расходы по содержанию и уходу за элементами озеленения и благоустройства, а также иными предназначенными для обслуживания, эксплуатации и благоустройства многоквартирного дома объектами, расположенными на земельном участке, входящем в состав общего имущества.

1.1.7. Расходы по содержанию и текущему ремонту жилищного фонда за исключением вышеперечисленных.

1.2. Расходы по договорам с ресурсоснабжающими организациями за холодное и горячее водоснабжение, водоотведение, электроснабжение, газоснабжение (в случае его наличия), отопление (теплоснабжение).

Примечание: Статья применяется по мере готовности управляющей организации обеспечивать предоставление коммунальных услуг в соответствии с действующим законодательством

1.3. Материальные расходы управляющей организации.

2. Расходы на оплату труда и отчисления на социальные нужды управляющий организации.

3. Амортизация оборудования и инвентаря управляющей организации, используемых в процессе предоставления услуг по управлению многоквартирным домом.

4. Прочие расходы, связанные с предоставлением услуг по управлению многоквартирным домом.

III. Составление расходной части сметы управления многоквартирным домом

1.1. Расходы по содержанию и текущему ремонту общего имущества в многоквартирном доме.

По статье "Расходы по содержанию и текущему ремонту общего имущества в многоквартирном доме" отражается общая сумма расходов по оплате услуг специализированных подрядных организаций, выполняющих по договору с управляющей организацией работы по содержанию и текущему ремонту общего имущества в многоквартирном доме. Договор должен содержать перечень услуг, оказываемых подрядной организацией, или выполняемых ею работ по содержанию общего имущества жилого многоквартирного дома, в том числе работ, связанных с его текущим ремонтом. При этом перечень дополнительных работ и услуг, сверх работ и услуг по пп.1.1.1-1.1.6 сметы, должен быть утвержден решением общего собрания собственников или определен по результатам конкурсного отбора.

В договоре между управляющей компанией и специализированной подрядной организацией должно указываться: перечень оказываемых услуг и выполняемых работ, стоимость оказываемых услуг и выполняемых работ по содержанию и текущему ремонту общего имущества в многоквартирном доме; порядок расчетов за выполненные работы и оказанные услуги; порядок приема управляющей организацией выполненных работ и оказанных услуг и расчетов за них; порядок оформления актов сдачи-приема выполненных работ и оказанных услуг; ответственность сторон за ненадлежащее выполнение договорных обязательств.

Неотъемлемой частью договора является перечень и описание передаваемых подрядчику для эксплуатации объектов и оборудования (жилых и нежилых строений, данные о площади придомовой территории и объектах, расположенных на ней и т.п.), а также акты их технического состояния.

1.2. Расходы по договорам с ресурсоснабжающими организациями за холодное и горячее водоснабжение, водоотведение, электроснабжение, газоснабжение (в случае его наличия), отопление (теплоснабжение).

Порядок определения объема предоставляемых ресурсоснабжающими организациями услуг холодного и горячего водоснабжения, водоотведения, электроснабжения, отопления (теплоснабжения) зависит от наличия или отсутствия приборов учета.

Если в многоквартирном доме установлены общедомовые приборы учета, стоимость предоставляемых коммунальных услуг определяется как произведение установленного для определенной категории потребителей тарифа на объем потребленных им коммунальных услуг (в натуральных единицах - м воды, Гкал. тепловой энергии, 1 квт.час электрической энергии и т.д.) по показаниям приборов учета. При этом в смету расходов на управление многоквартирным домом включается стоимость коммунальных услуг, рассчитанная исходя из объема коммунальных услуг, потребленных за период, предшествующий планируемому, с последующим уточнением сметы по фактическим показаниям приборов учета.

Если в многоквартирном доме отсутствуют общедомовые приборы учета, стоимость предоставленных коммунальных услуг определяется исходя из тарифов, установленных РЭК г.Москвы для определенного вида потребителей, нормативов потребления коммунальных услуг, утвержденных в установленном порядке нормативными правовыми актами города Москвы, и количества пользователей.

1.3. Материальные расходы управляющей организации.

В составе материальных расходов управляющей организации учитываются расходы на:

- приобретение сырья, материалов, топлива, инвентаря и хозяйственных принадлежностей, используемых в процессе предоставления услуг по содержанию многоквартирного дома;

- оплату аренды нежилых помещений, занимаемых управляющей организацией;

- коммунальные услуги, потребляемые управляющей организацией;

- транспортные услуги;

- другие расходы.

2. Расходы на оплату труда и отчисления на социальные нужды работников управляющей организации.

В расходах управляющей организации на оплату труда работников с отчислениями учитываются затраты на оплату труда сотрудников управляющей организации, занятых заключением договоров с подрядными, специализированными и ресурсоснабжающими организациями, начислением и сбором платежей, ведением претензионной работы, выполнением других функций по управлению многоквартирным домом, в соответствии с утвержденным штатным расписанием (иным документом, определяющим численность и оклады (ставки) работников), а также отчисления на уплату единого социального налога с учетом начислений на пенсионное обеспечение.

При этом, в расходы на оплату труда включаются средства на оплату труда персонала управляющей организации, занятого начислением и сбором платежей в случае, если управляющая организация не передала эту функцию ГУ ЕИРЦ АО.

3. Амортизация оборудования и инвентаря управляющей организации, используемых в процессе предоставления услуг по управлению многоквартирным домом.

В составе расходов на амортизацию оборудования и инвентаря управляющей организации, используемых для нужд управления многоквартирным домом, учитываются амортизационные отчисления по указанным объектам основных средств, числящимся на балансе управляющей организации, начисляемые одним из возможных способов.

4. Прочие расходы.

В прочих расходах управляющей организации отражаются расходы, не вошедшие в перечисленные:

- оплата услуг банка;

- платежи по кредитам банков;

- оплата консультационных, информационных, консалтинговых и аудиторских услуг;

- расходы, связанные с подготовкой и переподготовкой кадров;

- платежи по обязательному страхованию имущества, гражданской ответственности, отдельных категорий работников в соответствии с порядком, установленным законодательством РФ;

- налоги, сборы платежи и другие отчисления, установленные законодательством РФ;

- другие расходы.

Примечание:

В случае, если собственниками помещений в многоквартирном доме создано объединение собственников, которое получает доходы от коммерческого использования нежилых помещений, находящихся в совместной собственности (сдача в аренду помещений, использование общего имущества в рекламных целях и т.д.), то на основании решения общего собрания собственников помещений дома стоимость услуг по управлению многоквартирным домом, предъявляемая к оплате собственникам помещений, может быть уменьшена на сумму получаемых доходов.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

официальный сайт ДЭПиР города Москвы

www.depir.ru

по состоянию на 29.01.2008

docs.cntd.ru

Что входит в управленческие расходы?

Учет управленческих и коммерческих расходов ведется обособленно от других затрат. Порядок разграничения расходных операций по их принадлежности к той или иной категории закрепляется учетной политикой.

Что входит в управленческие расходы

Правила признания и разделения затрат зафиксированы в ПБУ 10/99. К управленческому типу трат относят средства, направляемые на оплату труда офисному персоналу, погашение обязательств по счетам за услуги связи, охранную сигнализацию, ЖКХ и т.п. Управленческие расходы включают в себя широкий спектр затрат, которые не связаны с производством продукции напрямую, они не используются в процессе деятельности в сфере торговли или услуг.

Примерами этого типа затрат могут быть:

- оплаченные счета за канцтовары;

- проведение семинаров и тренингов для работников компании;

- представительские расходы;

- амортизационные отчисления по основным средствам, используемым на административных объектах;

- техобслуживание и ремонт техники, предназначенной для эксплуатации управленческими кадрами.

Все, что относится к управленческим расходам, может включаться в себестоимость производимой продукции двумя способами:

- списание по мере продажи изготовленных предприятием товаров;

- списание полной суммы понесенных затрат с привязкой к периоду их возникновения.

Чем отличаются коммерческие расходы от управленческих? Необходимость первых обусловлена осуществляемой компанией торговой деятельностью, вторые нужны для содержания административного аппарата фирмы. В состав коммерческих расходов могут быть включены перечисленные средства поставщикам тары, оплата услуг по упаковке изделий, их погрузке и доставке. Для управленческих затрат свойственна предсказуемость, их прогнозируемый объем можно примерно просчитать, коммерческие траты характеризуются зависимостью от количества произведенной и проданной продукции.

Управленческие расходы – счет учета и типовые проводки

Для трат, связанных с управленческими нуждами, предназначен синтетический счет бухучета 26 «Общехозяйственные расходы». Он является активным, образовавшееся на нем сальдо должно списываться ежемесячно.

Типовые проводки по отражению понесенных управленческих затрат:

- Д26 – К21 – показана стоимостная оценка полуфабрикатов собственного производства, которые были использованы для нужд административного объекта;

- Д26 – К43 – на расходы управленческого типа отнесена цена израсходованных готовых изделий;

- Д26 – К60 или 76 – учтены полученные от третьих лиц услуги;

- управленческий учет расходов на оплату труда осуществляется при помощи записи Д26 – К70 в отношении начисленного заработка и Д26 – К69 в части страховых взносов.

Подотчетные суммы, относящиеся к административным расходам, отражаются как Д26 – К71. Если часть управленческих затрат передается филиалам (при условии, что они изначально были понесены головным предприятием), то составляется корреспонденция между дебетом 26 и кредитом 79. Недостачи списываются проводкой Д26 – К94.

Существует два метода дальнейшего списания управленческих расходов.

Первый метод предполагает, что затраты на содержание администрации компании по предписаниям учетной политики подлежат частичному включению в себестоимость продукции. Бухгалтерские записи будут такими:

- Д20 – К26 для отнесения части расходов на производство;

- когда компанией, специализирующейся на сфере услуг, списаны управленческие расходы, проводка имеет вид Д29 – К26;

- при расчете себестоимости изделий вспомогательных производств админрасходы будут переноситься через корреспонденцию Д23 – К26.

На следующем этапе при реализации товаров накопленная себестоимость, включающая затраты управленческого типа, списывается на 90 счет.

При втором методе учета управленческих расходов проводка списания сразу перенесет их на 90 счет: Д90 - К26.

Управленческие расходы в бухгалтерской отчетности

Все произведенные предприятием операции в конкретном периоде должны находить отражение в бухгалтерской отчетности. Форма Баланса показывает итоговые сальдо по счетам на определенную дату, а в бланке Отчета о финансовых результатах указываются накопительные данные.

Управленческие расходы в балансе – это не самостоятельная строка, а составляющая сумма других строк в зависимости от того, на какой счет было произведено списание в конце месяца. Выделение управленческого типа затрат в отчетности осуществляется в строке 2220 Отчета о финрезультатах, при условии, что применяется второй метод учета. Когда определяются управленческие расходы, формула их расчета для отчетности сводится к анализу кредитовых оборотов по счету 26 в сочетании с дебетом счета 90.

Бюджет управленческих расходов

При формировании прогноза по доходам и затратам для разных направлений расходования средств рекомендуется рассчитывать нормативные величины или устанавливать лимиты по отчетным периодам.

Бюджет может составляться одним из трех методов:

- Традиционный, использующий привязку лимита админрасходов к общему фонду оплаты труда (способ считается морально устаревшим).

- Метод индексации – за основу берутся данные отчетного года и увеличиваются на определенный процент.

- Нацеленность на результат – величина выделяемых на управленческие нужды средств напрямую зависит от ожидаемых и достигаемых результатов деятельности предприятия.

spmag.ru

из практики коммерческих банков и Банка России (В. А. Морыженков, 2015)

2. Смета расходов банка: из практики коммерческих банков и Банка России

Составление сметы расходов является частью процесса планирования, которое необходимо для развития банка и обоснования конкретных путей достижения поставленных целей. Исключительно важной частью этого процесса является финансовое планирование деятельности банка – процесс оценки и выбора вариантов плановых решений относительно привлечения и размещения денежных ресурсов, а также их выражения в виде финансового плана (бюджета). Разные сметы расходов банка являются составной частью бюджета банка.

Расходы банка должны быть по возможности минимальными (в расчете на выбранные контрольные показатели, наиболее адекватно отражающие конечную эффективность работы банка), а потому ими необходимо постоянно управлять, имея в виду как минимум недопущение нерационального использования имеющихся средств, в том числе путем организации соответствующего контроля. С этой целью используются процедуры бюджетирования – регулярного самостоятельного составления совокупности финансовых планов (бюджетов) банка. Исходная информация для их составления берется из плановой структуры бизнес-процессов, отражающей направления предстоящего развития, намеченные для себя банком.

Смета банка в целом представляет собой совокупность планируемых расходов подразделений и общих банковских расходов. В результате сведения бюджетов может быть получен проект необходимого банку бюджета денежных потоков (на месяц, квартал, год). Управление расходами на основе бюджетирования основывается на анализе причин отклонений фактически достигнутых результатов от разработанных бюджетов (от планового уровня показателей) и предполагает скользящую корректировку планов как минимум один раз в месяц.

Бюджетирование должно сочетаться с созданием таких механизмов финансового планирования и управленческой отчетности, которые бы обеспечивали руководство банка достоверной информацией, в том числе об эффективности деятельности его внутренних подразделений, необходимой для принятия грамотных управленческих решений. Для этого следует опираться на планово-бюджетную документацию.

Желательно составлять следующие виды бюджетов (сметы): финансовых ресурсов; операционных доходов и расходов; хозяйственных расходов; расходов на сотрудников; административных расходов; капитальных вложений. Сметы затрат при этом планируются исходя из методического единства состава и направлений затрат; наиболее полного распределения расходов по сметам отдельных подразделений; формирования сметы затрат подразделений, не зарабатывающих доходы, с учетом их возможного покрытия за счет доходов зарабатывающих подразделений. Подразделения рассчитывают и представляют свои сметы расходов, включая в них расходы, связанные с обеспечением их деятельности. Отметим, что сказанное относится как к функционированию коммерческого банка, так и к функционированию Центрального банка, поскольку, несмотря, на то, что получение прибыли не является целью его деятельности, прибыль он получает значительную, при этом в его структуре есть «зарабатывающие» подразделения и «незарабатывающие» подразделения, но обеспечивающие выполнение других важнейших функций.

Таким образом, виды смет банка могут быть исследованы по следующим классификационным признакам: по видам расходов; по видам подразделений. Поскольку целью данного исследования является разработка научно-методических рекомендаций проведения проверки финансово-хозяйственной деятельности Центрального банка Российской Федерацией (Банка России) и его структурных подразделений и учреждений, логичным представляется провести анализ смет отдельных подразделений Банка России. Следует отметить, что отчетные материалы о финансово-хозяйственной деятельности Центрального банка Российской Федерацией (Банка России) и его структурных подразделений и учреждений не являются общедоступной информацией. Проведенный поиск выявил наличие только общей (сводной) финансовой информации, по подразделениям информация не детализируется.

Смета финансирования любого банка включает в себя следующие сметы: смету административно-управленческих расходов (текущих расходов), смету капитальных вложений. Так, в годовом отчете Банка России (как за 2012 г., так и за 2013 г.) представлен отчет о выполнении сметы капитальных вложений. Кроме того, имеются отчеты (не по сметам, а по факту): о процентных расходах; о расходах по операциям с ценными бумагами; о расходах по организации наличного денежного обращения; о расходах по отрицательной переоценке ценных бумаг, имеющихся в наличии для продажи; о чистых расходах (доходах) по формированию (от восстановления) провизий; о прочих операционных расходах; о расходах на содержание служащих Банка России. Следует отметить, что сметы перечисленных выше расходов обязательно должны планироваться Банком России, но в свободном доступе не публикуются.

По видам подразделений выделяют смету головного банка (для Банка России – Центрального аппарата) и смету филиалов (для Банка России – его территориальных подразделений).

В рассматриваемой области планирования финансовой деятельности банка могут применяться следующие технологии (приемы).

1. Разработка альтернативных планов, когда готовится и анализируется несколько вариантов плана бюджета (оптимистичный, пессимистичный, оптимальный). Такая практика характерна для крупных банков, где в процессе планирования принимает участие ограниченная группа высококвалифицированных специалистов. Используется в банках с высокой степенью централизации управления.

2. Итерационное планирование, заключающееся в многократном согласовании бюджета на различных уровнях ответственности. Такая технология характерна для крупных организаций и предполагает участие в составлении плана и в контроле за его выполнением менеджеров всех уровней. Эта технология предпочтительна для банков с менее жесткой централизацией управления.

3. Планирование «от достигнутого». Эта технология применяется как в условиях устойчивого, хорошо прогнозируемого бизнеса, так и в случаях, когда невозможно собрать и качественно обработать информацию о перспективах бизнеса (планирование «на глазок»). В план переносятся данные прошедших периодов, как плановые, так и фактические, либо рассчитываются новые плановые значения статей как относительные доли от значений за прошлые периоды. Планирование «от достигнутого» намного снижает объем усилий и времени, затрачиваемых на ведение бюджетного процесса, при очередном его «витке» в бюджет вносятся лишь коррективы, отражающие произошедшие изменения, однако есть опасность того, что некоторые данные могут перейти из прошлых периодов без пересмотра и корректировки.

4. Технология «скользящего бюджета». Характерна для направлений, когда ситуация (как внешняя, так и внутренняя) способна резко меняться. Такая технология позволяет оперативно корректировать планы на основании анализа результатов выполнения бюджета на предыдущих этапах. Наибольшее внимание здесь уделяется планированию бюджета с учетом поведения рынка[7].

Для исследования обоснованности включаемых в сметы данных целесообразно проанализировать процесс финансового планирования. Так, разработка и внедрение полноценной системы финансового планирования (бюджетирования) в банке включают следующие этапы.

Этап 1. Формирование финансовой структуры банка.

При формировании финансовой структуры банка необходимо различать как структурные подразделения, так и менеджеров, ответственных за каждое направление. В финансовой структуре должна отражаться иерархия центров прибыли, затрат, финансовой ответственности. В соответствии с утвержденной финансовой структурой в банке будет консолидироваться бюджетная информация.

В основе финансового управления в банке лежит сегментирование – представление дезагрегированной информации по отдельным направлениям деятельности банка. В качестве таких сегментов в банках обычно выделяются бизнес-единицы и центры финансовой ответственности (ЦФО). К бизнес-единицам относятся филиалы, а к ЦФО – подразделения головного офиса и филиалов. При этом если ЦФО получает доход от внешних клиентов или от продажи привлеченных ресурсов, то он рассматривается как центр прибыли (ЦП). Все остальные – обслуживающие или обеспечивающие ЦФО – рассматриваются как центры затрат (ЦЗ). У Банка России также имеются центры прибыли (подразделения по расчетно-кассовому обслуживанию кредитных организаций, подразделения инкассации, подразделения по работе с ценными бумагами), а также центры затрат (например, подразделения информационных технологий, административные подразделения).

Этап 2. Разработка структуры бюджетов банка.

Финансовые планы банка должны быть зафиксированы в определенной форме, позволяющей интегрировать, координировать и кооперировать планы различных объектов планирования. Форму предоставления плановой информации определяет подразделение планирования и согласует с кураторами бизнес-направлений. Отчетные формы должны иметь степень детализации, необходимую для однозначной идентификации бюджетной позиции.

Считается, что бюджеты банка необходимо планировать в следующей последовательности: сначала – бюджет активов и пассивов (бюджет операционной деятельности), затем – бюджет доходов и расходов (отчет о прибылях и убытках), далее – смета капитальных вложений и бюджет движения денежных ресурсов. Указанный порядок распространяется также и на Банк России.

Этап 3. Разработка регламента организации бюджетного процесса (последовательность действий, сроки и ответственные исполнители).

Содержание регламента будет прямо зависеть от организации в банке управленческого учета и уровня автоматизации. В целях контроля за целевым использованием средств определяются распорядители сметы. В подразделениях это обычно основной распорядитель – руководитель подразделения и сораспорядитель – руководитель другого подразделения, отвечающий за конкретное направление деятельности банка (подпись сораспорядителя бывает необходима по отдельным статьям сметы). Например, если подразделение предусматривают в своей смете расходы на приобретение компьютеров, то оно согласовывает соответствующую сумму с руководством подразделения информационных технологий.

Существует несколько методов планирования бюджетов банка.

1. Метод «сверху вниз». Данный метод применяется для централизованного формирования планового бюджета. Руководство доводит до структурных подразделений плановые показатели. Однако при таком методе существует опасность формирования нереального плана, невыполнимых плановых показателей бюджета подразделений, если руководство банка не учтет всех особенностей деятельности последних.

2. Метод «снизу вверх». Руководители подразделений непосредственно участвуют в формировании планового бюджета банка и представляют на рассмотрение руководству планы по своим направлениям.

3. Комбинированный метод позволяет использовать преимущества предыдущих двух методов и при этом учесть их недостатки. Руководство банка «спускает» подразделениям, включая филиалы, общебанковские консолидированные показатели статей бюджетов (метод «сверху вниз») и в этих заданных рамках подразделения формируют свои планы (метод «снизу вверх»).

4. Метод «комбинированный с лимитами» позволяет руководству устанавливать лимиты для некоторых статей бюджета, в частности статей неоперационного бюджета[8].

Важным элементом бюджетного процесса является аллокация расходов – разнесение (распределение) общебанковских расходов, представляющих собой затраты обслуживающих, инфраструктурных центров банка, по ЦФО. Данной процедуре подвергаются только те накладные расходы, которые нельзя прямо отнести на соответствующий ЦФО. Подробнее методы аллокации банковских расходов рассмотрены в Приложении 3.

При формировании планового бюджета банка необходимо регулярно анализировать прошлые и текущие тенденции и условия функционирования на рынке, которые могут повлиять на реальность прогноза, создавать различные сценарии прогнозов на основе изменяемых показателей (процентные ставки и курсы валют, цены акций, уровень инфляции, уровень рисков и др.), а также анализировать их воздействие на стратегические цели и задачи банка.