- Полезная информация:

Смета на хозяйственные расходы

Смета общехозяйственных расходов - образец РБ 2020. Белформа

Файл текстовой версии: 7,6 кб

Открыть документ в галерее:

Текст документа:

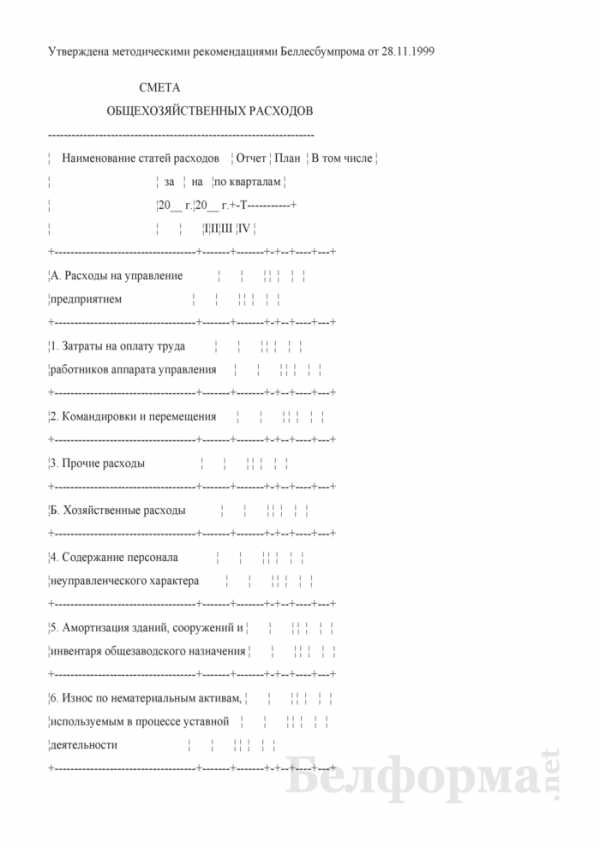

Утверждена методическими рекомендациями Беллесбумпрома от 28.11.1999

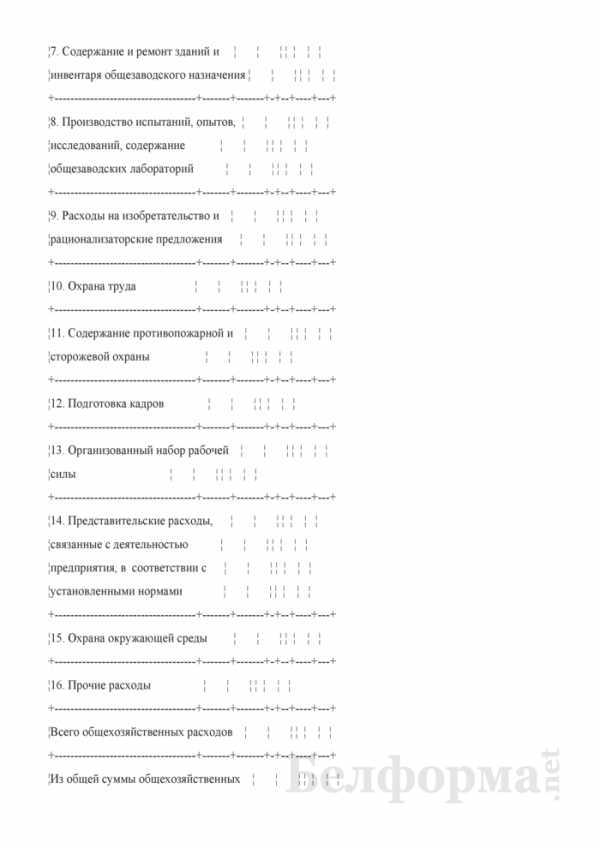

СМЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ -------------------------------------------------------------------- ¦ Наименование статей расходов ¦ Отчет ¦ План ¦ В том числе ¦ ¦ ¦ за ¦ на ¦по кварталам ¦ ¦ ¦20__ г.¦20__ г.+-T-----------+ ¦ ¦ ¦ ¦I¦II¦III ¦IV ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦А. Расходы на управление ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦предприятием ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦1. Затраты на оплату труда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работников аппарата управления ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦2. Командировки и перемещения ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦3. Прочие расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦Б. Хозяйственные расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦4. Содержание персонала ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦неуправленческого характера ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦5. Амортизация зданий, сооружений и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инвентаря общезаводского назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦6. Износ по нематериальным активам, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦используемым в процессе уставной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦деятельности ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦7. Содержание и ремонт зданий и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инвентаря общезаводского назначения ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦8. Производство испытаний, опытов, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦исследований, содержание ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦общезаводских лабораторий ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦9. Расходы на изобретательство и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рационализаторские предложения ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦10. Охрана труда ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦11. Содержание противопожарной и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сторожевой охраны ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦12. Подготовка кадров ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦13. Организованный набор рабочей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦силы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦14. Представительские расходы, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦связанные с деятельностью ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦предприятия, в соответствии с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦установленными нормами ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦15. Охрана окружающей среды ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦16. Прочие расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦Всего общехозяйственных расходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦Из общей суммы общехозяйственных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расходов отнесено на: ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦1. Себестоимость продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦лесоэксплуатации - всего ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦в т.ч. ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦а) лесозаготовок ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦б) живицы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦в) шпалопиления ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦г) лесопиления ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦д) других производств ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦2. Себестоимость сплавных и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦лесоперевалочных работ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------------------------------+-------+-------+-+--+----+---+ ¦3. Услуги вспомогательных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производств, в части, оказываемых ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦на сторону, строительной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦организации, непромышленным ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хозяйством и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ -------------------------------------+-------+-------+-+--+----+---- Начальник планового отдела

Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Беллесбумпром»:

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net

О хозяйственных сметах

Навигация:

Главная → Все категории → Организация строительных работ

Производственные сметы, определяя подробно стоимость производства работ, давая перечень всех основных работ, тем не менее не могут считаться достаточными при производстве работ хозяйственным способом. Прежде всего, в производственных сметах, представляемых в высшие учреждения на утверждение, цены на рабочие руки и материалы принимаются .по официальным источникам. Между тем, в действительности эти цены могут колебаться в ту или другую сторону, и строитель обязан выяснить действительные цены, по которым ему придется производить работы.

Кроме того, следует иметь в виду, что средняя заработная плата рабочего обычно выше тарифной ставки, поэтому для определения действительной стоимости работ опытный хозяйственник должен иметь данные о среднем потреблении рабочей силы в выходах на единицу работы и помножать эти бытовые нормы на средний для данной квалификации заработок рабочих.

Второе обстоятельство, по которому производственные сметы не являются достаточными при хозяйственном способе производства работ, это — определение в производственных сметах стоимости вспомогательных работ и накладных расходов грубо, лишь в процентном отношении к стоимости основных работ.

Между тем, при желании вести работы экономно следует стремиться к возможному уменьшению накладных расходов и, во всяком случае, не переходить за пределы назначенных в смете ассигнований. Однако, для наблюдения за соответствием производимых разных хозяйственных расходов сметным, назначениям надо иметь подробное их сметное исчисление по отдельным рубрикам, а не общую сумму в виде процента от стоимости основных работ. Поэтому при хозяйственном способе йроизводства работ безусловно необходимо составить смету на эти хозяйственные и разные накладные расходы, определив предельный размер сумм, которые могут быть израсходованы по каждой отдельной рубрике.

При составлении эксплоатационных смет все предстоящие расходы определяются по отдельным рубрикам и статьям сметы и расходуются в установленных пределах. Безусловно, следует и при производстве строительных работ иметь подобную же внутреннюю эксплоатационную смету, иначе трудно следить за тем, чтобы по этим статьям не было перерасхода.

При производстве работ хозяйственным способом в государственных строительных организациях смета подразделяется на следующие рубрика хозяйственных и накладных расходов:

А. Общие административные и хозяйственные расходы:

Содержание аппарата.

1) Зарплата служащих.

2) Сверхурочные.

3) Наградные и премиальные.

4) Пособия.

Р. Содержание помещений.

5) Аренда помещений для контор.

6) Налоги.

7) Страхование.

8) Отопление.

9) Освещение.

10) Содержание помещений в чистоте и охрана их.

11) Текущий ремонт помещений.

у. Конторские расходы.

12) Канцелярские принадлежности и типографские расходы,

13) Чертежные и фотографические принадлежности.

14) Книги, газеты, журналы и публикации.

15) Почтово-телеграфные и телефонные расходы.

16) Текущий ремонт конторского инвентаря.

J. Расходы по передвижению.

17) Командировочные, подъемные.

18) Разъезды.

19) Содержание легкового транспорта.

20) Содержание общежитий для приезжающих.

е. Коммерческие расходы.

21) Проценты на взятые капиталы.

22) Гарантийное страхование.

23) Регистрация сделок.

24) Юридические консультации.

25) Судебные расходы.

Б. Накладные расходы на зарплату.

Категории накладных расходов на зарплату были перечислены выше. При составлении хозяйственной сметы они должны быть подробно определены, дабы установить предельный размер их по каждой статье. На крупных постройках, при наличии собственных рабочих городков, должны быть выявлены расходы как по постройке их, так и по эксплоатации по нижеследующим рубрикам:

1) Постройка жилых, хозяйственных, технических и общественных помещений.

2) Ремонт зданий и инвентаря.

3) Отопление.

4) Освещение.

5) Снабжение водою.

6) Содержание помещений и территории городка в чистоте, и охрана их.

7) Ассенизационные расходы.

8) Постройка, содержание и ремонт дорог, мостов, заборов, канав, и пр.

9) Расходы по благоустройству гороДка.

В. Накладные расходы на материалы:

1) Доставка материалов на постройку (если этот расход не вошел в смету стоимости материалов).

2) Разгрузка, нагрузка и перемещение материалов на складах.

3) Постройка помещений для хранения материалов и содержание их.

4) Хранение материалов.

5) Утеря материалов при доставках, выгрузках, погрузках и при хранении.

6) Страхование материалов.

Что же касается расходов на разные мелкие вспомогательные работы при производстве основных работ, то их довольно трудно детально заблаговременно определить и в этом случае надо исходить из обычных процентов, полагающихся на этот предмет. Если же предположено возведение каких-либо солидных вспомогательных сооружений, то расходы по этим статьям должны быть исчислены в хозяйственной смете подробно.

В хозяйственной смете все перечисленные общеадминистративные хозяйственные и накладные расходы должны быть, по возможности, заранее определены, исходя из опытных данных по другим постройкам и считаясь с общими ассигнованиями по смете. Только при таком выявлении размеров накладных расходов строитель может следить за соответствием производимых расходов предположениям и принимать меры к их уменьшению, а при невозможности их уменьшения—к изысканию средств на покрытие их или путем экономии на расходах по основным работам, или испрошением дополнительного ассигнования.

Похожие статьи:

О хозрасчете

Навигация:

Главная → Все категории → Организация строительных работ

Статьи по теме:

Главная → Справочник → Статьи → Блог → Форум

stroy-spravka.ru

Смета общехозяйственных расходов

| Расходы | А1 | А2 | В1 | В2 |

| 1. Расходы на управление предприятием | 39178,125 | 39178,125 | 23506,875 | 23506,875 |

| 1.1. Содержание аппарата управления | 39178,125 | 39178,125 | 23506,875 | 23506,875 |

| 2. Хозяйственные расходы | 29481,25 | 29481,25 | 25248,75 | 25248,75 |

| 2.1. Содержание общехозяйственного персонала, не связанного с производственным процессом (со СВ) | 18900 | 18900 | 18900 | 18900 |

| 2.2. Амортизационные отчисления и расходы на ремонт основных средств и нематериальных активов управленческого назначения | 9625,00 | 9625,00 | 5775,00 | 5775,00 |

| 2.3. Отопление и освещение непроизводственного здания | 956,25 | 956,25 | 573,75 | 573,75 |

| Всего общехозяйственных расходов | 68659,38 | 68659,38 | 48755,63 | 48755,63 |

Таблица 14

Смета общепроизводственных расходов

| Расходы | А1 | А2 | В1 | В2 |

| 1. Содержание управления цеха (со СВ) | - | - | - | - |

| 2. Содержание и эксплуатация оборудования | - | - | - | - |

| 3. Амортизационные отчисления и ремонт основных средств и иного имущества, используемого в производстве | 27000,00 | 27000,00 | 16200,00 | 16200,00 |

| 3.1. Амортизация смесильного оборудования | 6343,75 | 6343,75 | 3806,25 | 3806,25 |

| 3.2. Амортизация фасовочного оборудования | 4875,00 | 4875,00 | 2925,00 | 2925,00 |

| 3.3. Амортизация производственного здания | 15781,25 | 15781,25 | 9468,75 | 9468,75 |

| 4. Расходы на страхование имущества | - | - | - | - |

| 5. Отопление, освещение и содержание помещений | 3060 | 3060 | 3060 | 3060 |

| Всего общепроизводственных расходов | 30060,00 | 30060,00 | 19260,00 | 19260,00 |

Таблица 15

Смета коммерческих расходов

| Расходы | А1 | А2 | В1 | В2 |

| 1. Реклама | 2187,5 | 2187,5 | 1312,5 | 1312,5 |

| 2. Упаковка | - | - | - | - |

| 3. Участие в выставках | - | - | - | - |

| 4. Прочие | - | - | - | - |

| Всего коммерческих расходов | 2187,5 | 2187,5 | 1312,5 | 1312,5 |

Данные таблиц предоставляют сведения об общехозяйственных, общепроизводственных и коммерческих расходах в целом за месяц работы предприятия. Однако в целях калькулирования себестоимости данные необходимо привести к единой калькуляционной единице, т.е. рассчитать сумму этих затрат на пачки по 0,5 кг и 1,2 кг стирального порошка.

Известно, что К – это объём произведённого стирального порошка всех видов за отчётный период. К1, К2, К3, К4 – количество каждого вида произведённого порошка соответственно. Тогда размер общехозяйственных, общепроизводственных и коммерческих расходов – ОХР, ОПР и КР, а на единицу i – го вида продукции – ОХРедi, ОПРедi и КРедi соответственно.

Затраты на производство одной пачки стирального порошка расфасовкой 0,5 кг будут рассчитываться по формуле:

;

Затраты на производство одной пачки стирального порошка расфасовкой 1,2 кг будут рассчитываться по формуле:

.

Таблица 16

studfile.net

10.4. Учет хозяйственных расходов

Наличные денежные средства могут выдаваться на хозяйственные расходы (приобретение материальных ценностей, оплата других расходов, связанных с текущей деятельностью организации). Подотчетное лицо пишет заявление на выдачу денег на определенные цели. На заявлении руководитель должен поставить разрешающую подпись. Деньги выдаются по РКО. В нем, по строке «Приложение», указывается: «Заявление на выдачу денежных средств от … числа». Необходимо соблюдать следующие условия:

1) К авансовому отчету должны быть приложены все документы, подтверждающие расход.

2) Приобретенные материальные ценности должны быть оприходованы на склад или непосредственно переданы в соответствующе структурное подразделение. Выписывается требование с распиской получателя, либо другие документы, подтверждающие расход.

Копии этих документов прилагаются к авансовому отчету, или в авансовом отчете делается на них ссылка. Прямое отнесение горюче-смазочных материалов на счета расходов должно подтверждаться актами о расходах и путевыми листами автотранспорта.

Если материальные ценности приобретаются на предприятиях розничной торговли, то необходимо предоставить кассовый чек и товарный чек со штампом «Оплачено».

Например: приобретены канц товары в магазине розничной торговли через подотчетное лицо Д10-К71

Если материальные ценности приобретаются в организациях оптовой торговли или у предприятий-производителей подотчетное лицо прикладывает к авансовому отчету накладную, счет –фактуру и квитанцию к приходному кассовому ордеру. Во всех документах НДС должен быть выделен отдельной строкой.

Проводки:

1) Приобретены материалы в оптовой торговле через подотчетное лицо:

Д 10, 19 – К 71

2) Оплачены подотчетным лицом общепроизводственные (общехозяйственные) расходы :

Д 25, 26, 19 – К 71

3) Оплачены подотчетным лицом расходы непроизводственного характера,связанные с текущей деятельностью предприятия:

Д 91,19 – К 71

10.5. Учет представительских расходов

Представительские расходы – расходы по приему и обслуживанию представителей других организаций, включая иностранных представителей, для переговоров с целью установления сотрудничества, а также участников заседаний советов (правления) организации и ревизионной комиссии.

К ним относятся:

- проведения официального приема (завтрак, обед, ужин) представителей др орг-ций;

- транспортное облуживание;

- посещение мероприятий культурного характера;

- буфет, обслуживание;

- оплата услуг переводчиков, не состоящих в штате организации.

Особенности учета представительских расходов:

1) Должна быть утверждена годовая смета представительских расходов (если ее нет, налоговый инспектор не примет эти расходы), в которой указываются конкретные статьи представительских расходов и их предыдущая годовая сумма.

2) По каждому конкретному мероприятию должен быть издан приказ руководителя, в котором указывается программа мероприятий, список приглашенных со сторонних организаций, смета расходов по деловой встрече.

3) К авансовому отчету прикладываются все подтверждающие документы (чеки, товарные чеки, счета общепита и т.д.)

4) По окончании мероприятия составляется акт, который подтверждает производственные расходы. Этот акт утверждается специальной комиссией по контролю за представительскими расходами (создается по приказу руководителя на год).

5) Представительские расходы включаются в себестоимость продукции в пределах установленных смет организации на отчетный год и отражаются записью. Дт 26,19-Кт71

Эти расходы нормируются- 4% от заработной платы.

studfile.net