- Полезная информация:

Смета бюджетного учреждения

5.2.2. Смета бюджетного учреждения и ее значение

Финансирование бюджетных учреждений из всех видов бюджетов осуществляется на основе смет расходов бюджетных учреждений (см. ст. 221 БК РФ).

Смета бюджетного учреждения — это финансово-плановый акт, который имеется у всех бюджетных учреждений. В ней определяются объем, целевое направление и поквартальное распределение ассигнований, выделяемых из бюджета тому или иному бюджетному учреждению. Исходя из того, что смета является финансово-плановым актом, который является разновидностью финансово-правового акта, она имеет юридическое значение.

Юридическое значение сметы заключается в том, что она определяет права и обязанности руководителя бюджетного учреждения по целевому использованию средств, выделенных из соответствующего бюджета, а также обязанности финансовых органов по контролю за целевым использованием бюджетных средств. «Если у бюджетного учреждения отсутствует смета, то поступившие бюджетные ассигнования расходовать запрещено и любой их кассовый расход может быть признан нецелевым».*

Составление и исполнение смет учреждений, состоящих на том или ином бюджете — составная часть бюджетного процесса, которая именуется сметным процессом.

______________________

*' Артюхин Р.Е. Финансирование бюджетных учреждений из федерального бюджета // Налоговый вестник. 1998. № 1. С. 110.

Все сметы подразделяются по кругу охватываемых ими учреждений и мероприятий на индивидуальные, сводные и сметы централизованных мероприятий.

Индивидуальная смета составляется каждым бюджетным учреждением и содержит только его расходы.

Индивидуальные сметы объединяются в сводные. Эту работу осуществляют федеральные министерства, ведомства в отношении подведомственных бюджетных учреждений, а также исполнительные органы власти субъектов РФ и местного самоуправления в отношении соответствующих бюджетных учреждений. Сводные сметы включают в себя два вида смет: а) индивидуальные сметы бюджетных учреждений; б) сметы расходов на централизованные мероприятия.

Смета расходов на централизованные мероприятия составляется министерствами, ведомствами, исполнительными органами власти субъектов РФ и местного самоуправления для расходов на централизованные мероприятия. Например, проведение областных семинаров учителей, конференции и т.д.

Составление индивидуальной сметы бюджетным учреждением совпадает по времени с периодом составления проекта бюджета. Оно осуществляется на основе контрольных цифр, сообщаемых бюджетному учреждению вышестоящей организацией. Контрольные цифры содержат информацию о лимите бюджетных ассигнований, который предусмотрено выделить бюджетному учреждению после утверждения бюджета. Эти контрольные цифры вышестоящая организация доводит до каждого подведомственного ей бюджетного учреждения исходя из общей контрольной цифры, полученной от финансового органа, составляющего проект бюджета.

Бюджетное учреждение в ходе составления сметы в пределах контрольных цифр, установленных вышестоящей организацией, руководствуется также нормативами расходов по отдельным статьям сметы. Нормативы расходов — это установленные компетентными органами размеры затрат на расчетную единицу. Например, норма расхода хлеба на одного человека в больнице, норма расхода в один год одежды на одного ребенка в детском доме и т.д.

Нормы затрат определяются по различным объектам постановлениями Правительства РФ, а в ряде случаев и самими бюджетными учреждениями по согласованию с вышестоящими органами. Например, в соответствии с постановлением Правительства РФ «О неотложных мерах по социальной защите детей-сирот и детей, оставшихся без попечения родителей» от 20 июня 1992 г. определены нормы питания, обеспечения одеждой, обувью, мягким инвентарем и необходимым оборудованием.

Нормы расходов подразделяются на обязательные и необязательные (расчетные), материальные и денежные.

Обязательные нормы расходов — это такие, которые не подлежат изменению. К их числу относятся расходы на командировки, на питание, на спецодежду и т.д. Необязательные (расчетные) нормы — это такие, которые определяются индивидуально для каждого бюджетного учреждения исходя из его специфики. К их числу относятся расходы на освещение, на отопление и т.д.

Материальные нормы расходов — это такие, которые определяют количество материальных средств на единицу расходов. Например, определяется количество обуви, которая необходима в год на одного ребенка в детском доме и т.д. Денежные нормы представляют собой стоимостную форму выражения материальных норм. Они образуются путем умножения затрат в натуральном выражении на среднюю цену этих растрат. Именно денежные нормы непосредственно принимаются во внимание бюджетными учреждениями при составлении смет.

Смета расходов бюджетного учреждения составляется и подписывается руководителем и главным бухгалтером учреждения. Затем она направляется в вышестоящую организацию, где включается составной частью в сводную смету по министерству, ведомству и т.д. Сводные сметы учитываются при составлении расходной части соответствующего проекта бюджета. После утверждения бюджетов (федерального, бюджетов субъектов РФ и муниципальных образований) сметы бюджетных учреждений утверждаются главными распорядителями бюджетных средств, т.е. вышестоящей организацией.

Ежемесячно, а также по окончании года бюджетные учреждения составляют отчет об исполнении сметы, который направляется в вышестоящую организацию и территориальный орган федерального казначейства (в случае, если учреждение финансируется из федерального бюджета). Порядок составления таких отчетов ежегодно определяется приказом Минфина РФ об утверждении правил составления бухгалтерских отчетов организациями, состоящими на бюджете за соответствующий год.

Для бюджетных учреждений устанавливаются типовые формы смет расходов. Типовая форма сметы разработана на основе экономической классификации расходов бюджета, утвержденной приказом Минфина России «О бюджетной классификации Российской Федерации» от 6 января 1998 г.* Она включает в себя коды, в которых в соответствии с бюджетной классификацией заложена информация о группе расходов, предметных статьях, подстатьях, элементах расходов бюджетного учреждения. Коды являются шестизначными. Например, кодовым номером 100000 охватывается вся группа текущих расходов бюджетного учреждения, а кодовым номером 110000 — такая предметная статья текущих расходов, как «закупка товаров и услуг». В пределах этой предметной статьи текущие расходы бюджетного учреждения подразделяются на подстатьи и элементы расходов, которые также кодируются. Например, в пределах предметной статьи «закупки товаров и услуг» кодируются подстатьи: «оплата труда государственных служащих», «начисления на зарплату», «приобретение предметов снабжения и расходных материалов», «командировки и служебные

разъезды, «оплата транспортных услуг», «оплата услуг связи», «оплата коммунальных услуг» и др. В пределах подстатей кодируются элементы затрат. В целом, в шестизначном коде экономической классификации расходов первой цифрой кодируются группы расходов, второй цифрой — предметные статьи расходов, четвертой цифрой — подстатьи расходов, а пятой цифрой — элементы расходов.

_____________________

* Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. 1998. № 3. С. 12.

Основную часть затрат по статьям сметы составляют затраты на оплату труда служащих. Эти затраты планируются при составлении сметы, исходя из штата сотрудников и ставок заработной платы.

В связи с введением в действие Бюджетного кодекса РФ принципиально изменится смета бюджетного учреждения: будут планироваться не только расходы, но и доходы бюджетного учреждения (ст. 221 БК РФ). При этом в числе доходов бюджетного учреждения должны будут планироваться доходы, полученные от предпринимательской и иной деятельности, приносящей доход (п. 2 ст. 42 БК РФ). Кроме того, смета доходов и расходов бюджетного учреждения будет составляться и утверждаться только после утверждения бюджета.

studfile.net

Бюджетная смета или план ФХД в 2020 году

Проект бюджетной сметы в Электронном бюджете — это распределение доходов и затрат казенного учреждения на финансовый период, составленный в цифровом формате. В 2020 году формировать документацию придется по-новому.

Финансовый план казенного учреждения

Казенные учреждения для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки — это бюджетная смета по форме 0501012. Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Форма закреплена приказом Минфина РФ от 14.02.2018 № 26н. В нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы. Одна из которых — обязательно разместить бюджетную смету в системе Электронный бюджет.

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распределители бюджетных средств).

Правила ведения БС скорректированы еще в 2019 году. Бюджетники обязаны формировать документацию в новой форме и по новым регламентам.

Не путайте понятия бюджетная смета или план ФХД. ПФХД составляют автономные и бюджетные госучреждения, а вот смета предусмотрена для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в Электронном бюджете.Структура и регламент заполнения

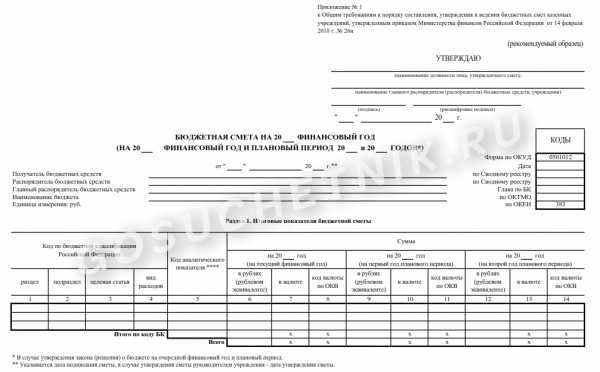

На основании уведомлений о доведенных объемах финансирования, полученных от главных распорядителей средств, оформляем образец заполнения бюджетной сметы на 2020 год. Учитываем доведенные лимиты обязательств в соответствии с целевыми назначениями. Распределяем финансирование по кодам БК с учетом следующих разделов:

- в разделе № 1 указывают только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий, и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — здесь указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация. Напомним, что все операции, совершенные в иностранной валюте, переведите в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в бюджетной смете на 2020 год заполняйте по установленным требованиям.

При распределении расходов учитывайте указания Минфина России № 132н в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (приказ № 209н). Обязательно подготовьте обоснования по каждой статье расходов. Отразите показатели в системе Электронный бюджет.

Особенности составления

Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Например, образец и порядок составления утверждения и ведения бюджетных смет 2020 для федеральных бюджетников закреплен приказом Минфина № 26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, Ф.И.О. и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Независимо, какой документ составляется учреждением, план финансово-хозяйственной деятельности или бюджетная смета, составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

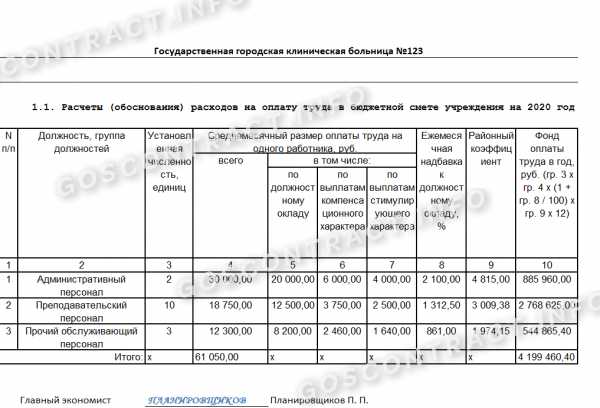

Пример расчетов-обоснований фонда заработной платы работников учреждения

Скачать пример обоснований на 2020 год

Правила утверждения бланка

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем бланк утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает документ ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 на 2020 год заверяется главным бухгалтером.

Утвердите бланк в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе Электронный бюджет.

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, форму 0501012 придется скорректировать в соответствии с изменениями. Для корректировки бланка предусмотрен определенный порядок:

- Если ЛБО уменьшили. В таком случае отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено. Тогда укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах доведенных ЛБО следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК пропишите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

Измененный документ следует утвердить в аналогичном порядке, то есть не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк бюджетной сметы казенного учреждения на 2020 год в Электронном бюджете следует разместить по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в Электронный бюджет.

Размещение сметы в системе Электронный бюджет

В 2020 году не все получатели средств бюджета обязаны осуществлять составление проекта бюджетной сметы в Электронном бюджете. В приказе № 26н обязанность закреплена только в отношении федеральных бюджетников. То есть муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровня закрепили для подведомственных организаций размещать БС в Электронном бюджете в обязательном порядке. Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если требование размещать БС в Электронном бюджете есть, то за уклонение от исполнения привлекут к ответственности.

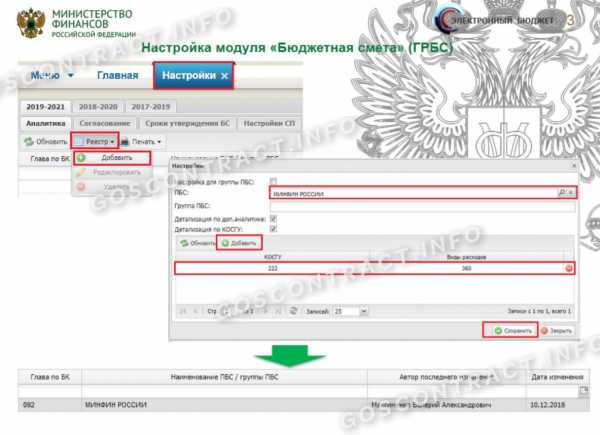

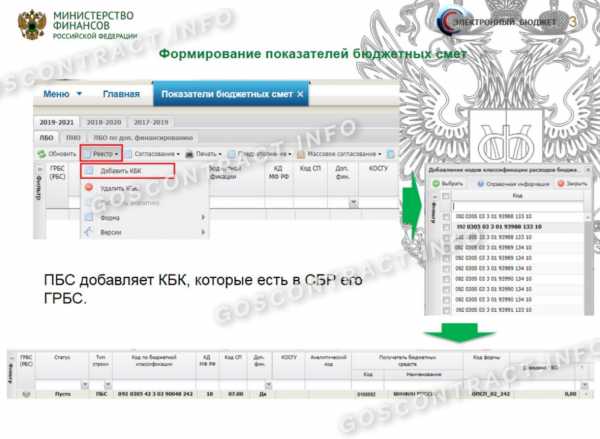

Автоматизированная система предусматривает особый алгоритм размещения информации. Инструкция:

Шаг № 1. Настраиваем работу системы для формирования показателей БС в Электронном бюджете.

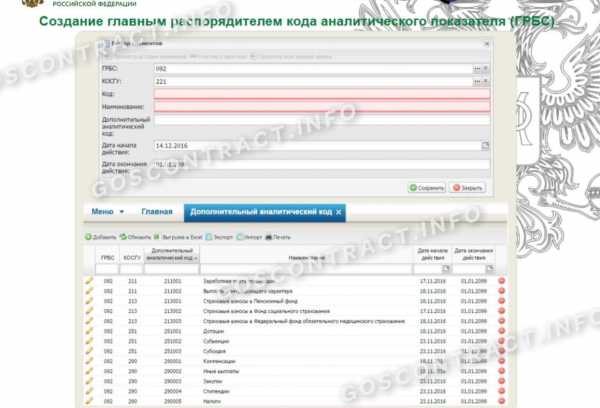

Шаг № 2. Введите коды дополнительной аналитики, если значения предусмотрены порядком ведения БС. Напомним, что учредитель уполномочен ввести дополнительные коды аналитики для бюджетных смет.

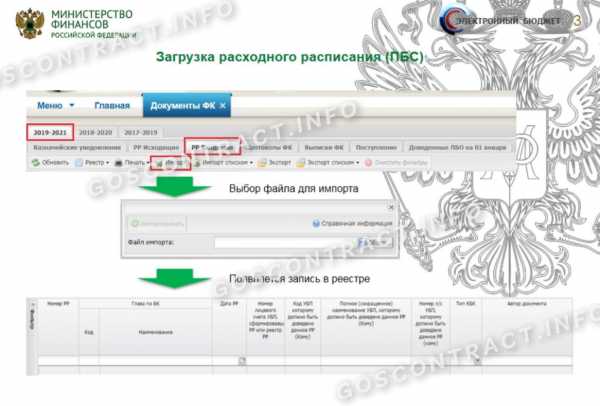

Шаг № 3. Загружаем расходное расписание.

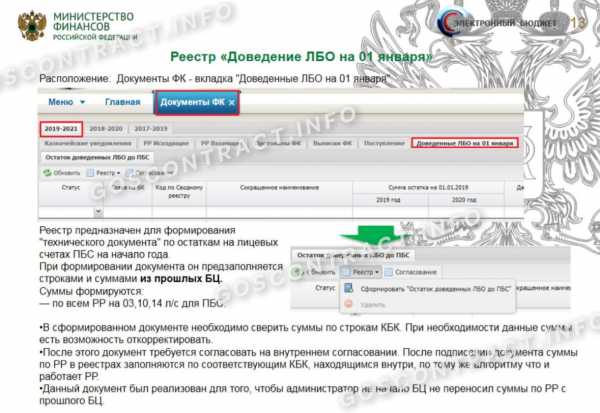

Шаг № 4. Формируем реестр доведенных лимитов бюджетных обязательств на 1 января года.

Шаг № 5. Формируем показатели бюджетной сметы. Вносим значения в соответствии с кодами БК. Формируйте КБК по новому приказу Минфина № 132н.

Шаг № 6. Формируем сам документ. Проверяем разделы документа и перенаправляем БС на согласование ГРБС.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему Электронный бюджет.

goscontract.info

Бюджетная смета казённого учреждения

В соответствии с актуальным законодательством на каждое казенное учреждение наложено обязательство по составлению и ведению бюджетной сметы. Показатели в таком документе должны совпадать с лимитами средств, доведенных до организации. Все предприятия, получающие средства из казны, обязаны знать правила оформления бюджетной сметы.

Определение

Бюджетная смета - это документ, в котором прописывается объем финансирования организации и устанавливаются лимиты расходов. Правила ведения такой сметы установлены Бюджетным Кодексом России. Согласно поправкам в законодательстве 2016 года все показатели, прописанные в документе, детализируются по кодам типов расходов и статей (КОСГУ).

В бюджетной смете учитываются следующие типы расходов:

- Оплата труда сотрудников предприятия.

- Перечисление средств поставщикам, предоставившим товары или оказавшим услуги в рамках государственных заказов.

- Уплата налоговых сборов, пошлин и иных обязательных платежей в федеральный бюджет.

- Возмещение вреда, причиненного третьим лицам в процессе осуществления деятельности.

Работа по формированию документа начинается организацией тогда, когда она получает уведомление о размере ассигнований из бюджета. К смете в обязательном порядке прикладываются расчеты, в которых обосновывается каждая статья расходов. К примеру, определение затрат на оплату труда сотрудников проводится, исходя из количества ставок и среднего размера оплаты труда по ставке на каждой конкретной должности.

Каждое казенное учреждение формирует свою бюджетную смету. Главный распорядитель казенных средств собирает документы со всех подведомственных организаций и составляет сводную смету. Она в последующем передается на рассмотрение органу, контролирующему процесс распределения бюджетных средств. Таким образом, осуществляется сметный процесс.

Порядок формирования и ведения сметы устанавливается Министерством финансов России. Общие требования утверждены приказом Минфина за номером 112н от 20 ноября 2007 года.

Ключевые задачи

Составление и последующее ведение бюджетной сметы преследует за собой следующие цели:

-

Сделать информацию о финансовой деятельности компаний и их активах более доступной.

-

Создать инструменты, облегчающие взаимосвязь между стратегическим и бюджетным планированием, мониторинг исполнения государственных программ различных уровней, а также анализ эффективности внепрограммных мероприятий.

-

Обеспечить открытый доступ к информации, касающейся запланированных и фактических показателей предприятия.

-

Интегрировать операции по планированию и исполнению статей расходов и доходов, бухгалтерского учета и прочих аналитических сведений.

-

Усилить связь между процессами бюджетирования и планирования закупок товаров и услуг.

Лимиты средств, распределение которых проводится в бюджетной смете, выделяются организациям на основании составленного ими плана закупок. При составлении сметы по согласованию с главным распорядителем казенных средств могут вноситься изменения в планы закупок.

Порядок составления бюджетной сметы

Формирование бюджетной сметы, согласно последним поправкам в законодательство, должно проводиться с использованием функционала информационной системы управления финансами «Электронный бюджет». Целью введения такой системы стало повышение качества финансового управления, а также прозрачность деятельности организации. В состав бюджетной сметы должно входить четыре основных раздела:

- Затраты на обеспечение полноценного функционирования компании.

- Расходы, связанные с деятельностью распорядителя бюджета. Так как на госучреждения крайне редко возлагаются подобные функции, то этот раздел в большинстве случаев остается незаполненным.

- Затраты, которые не нашли отражение в первых двух разделах.

- Подводятся итоги всей сметы.

Конкретные правила расчетов показателей бюджетной сметы разрабатываются отдельно для каждого предприятия. Это делает распорядитель бюджетных средств, в роли которого чаще выступает министерство или ведомство, в чьей юрисдикции находится организация. При расчете показателей, входящих в смету, ответственные сотрудники могут руководствоваться показателями прошлых отчетных периодов или нормативными значениями.

Утверждение сметы

После того как смета составлена, она должна пройти процедуру утверждения. Лицо, подписывающее документ, определяется, исходя из типа организации. Возможны следующие варианты:

- В компании, которая признается распорядителем бюджетных средств, смета визируется руководителем.

- Для остальных государственных учреждений ответственное лицо назначается распорядителем. Чаще всего им становится руководитель учреждения.

- Сметы, составленные структурным подразделением компании, утверждаются руководителем всего объединения.

Смета должна быть завизирована в течение 10 рабочих дней с момента доведения лимитов бюджетных средств до организации. В противном случае учреждение привлекается к административной ответственности за несоблюдение требований законодательства.

Ведение бюджетной сметы

Каждая составленная и утвержденная бюджетная смета в дальнейшем должна вестись сотрудниками организации. Под ведением подразумевается внесение корректировок, которые связаны с изменением выделяемых лимитов бюджетных средств. Вносить исправления компаниям приходится часто, так как возможности бюджета все время меняются. Это вызвано периодическим снижением и увеличением его доходной части и появлением непредвиденных статей расходов.

Корректировки в смету вносятся по аналогии с процессом ее формирования. Изменения могут быть связаны с уменьшением или увеличением первоначальных лимитов финансирования или перераспределением средств внутри сметы. После внесения правок документ снова отправляется на утверждение ответственному лицу.

Бюджетная смета – важная часть финансовой деятельности любой государственной организации. От правильности ее составления и последующего ведения будет зависеть эффективность расходования бюджетных средств.

goszakupkirf.ru

Образец заполнения бюджетной сметы на 2020 год

Бюджетная смета казенного учреждения

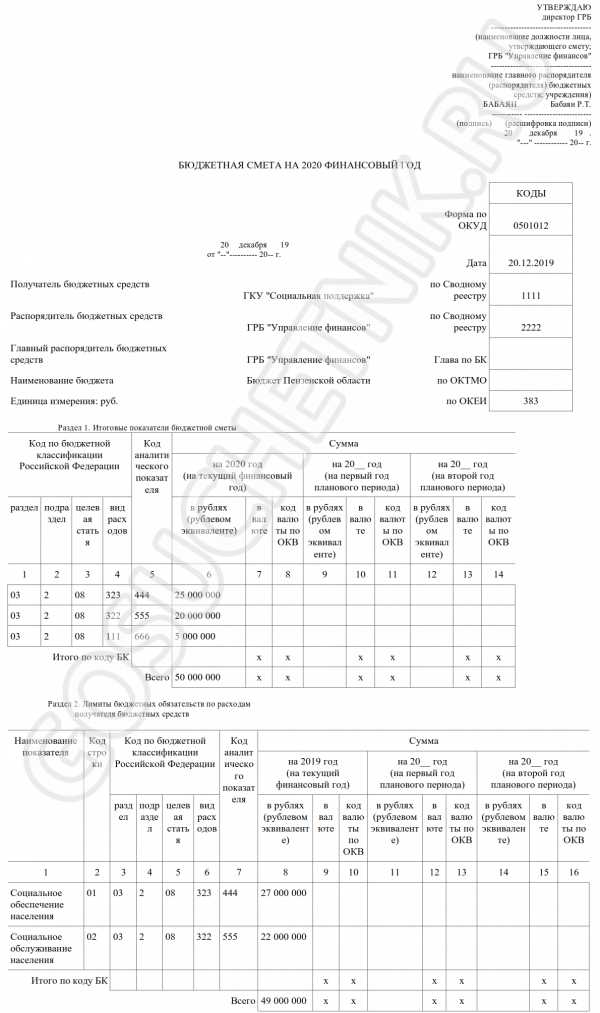

Смета — это расчетный документ, формирующийся при планировании бюджета казенными учреждениями. По ст. 6 БК РФ, в БС отражаются утвержденные лимиты бюджетных обязательств. Унифицированная форма по ОКУД — 0501012 (Приказ Минфина от 14.02.2018 № 26н).

В 2020 году вышестоящим органом, регламентирующим ведение БС для казенных учреждений, является главный распорядитель средств из бюджета того регионального или муниципального уровня, в котором функционирует определенное КУ. ГРБС вправе изменить порядок подготовки и подачи плановой документации и утвердить собственные расчетные бланки.

Смета формируется сроком на финансовый год и плановый период. Основа ее заполнения — утвержденные главным распорядителем показатели бюджета и доведенные до учреждения ЛБО. Сформированный документ является основой для составления плановой документации для ведения учреждением закупочной деятельности (план закупок, план-график).

План финансово-хозяйственной деятельности или бюджетная смета

У бюджетников и автономных учреждений есть особая разновидность планово-расчетной документации — план финансово-хозяйственной деятельности. Понятия БС и ПФХД не тождественны. Эти плановые документы имеют ряд явных различий:

- АУ и БУ вправе распределять и использовать поступления от приносящей доход деятельности на свое усмотрение. Организации этого уровня самостоятельно вносят изменения в раздел ПФХД «Приносящая доход деятельность». Все доходы от предпринимательской деятельности КУ распределяются как доходность бюджета (за исключением пожертвований), поэтому распоряжаться такими поступлениями казенные учреждения вправе только после вступления в силу изменений в действующее законодательство.

- БС формируется на очередной финансовый период — год и утверждается главным распорядителем. Внесение изменений в смету регулирует ГРБС. ПФХД составляется одновременно на финансовый год и плановый период и утверждается учредителем АУ, БУ. Порядок внесения изменений регламентирует Минфин РФ.

- БС формируется по показателям доходов и расходов, которые всегда равны. ПФХД состоит из поступлений (субсидии на ГЗ и МЗ, целевые средства, инвестиции из бюджета, поступления от оказания основных и платных услуг и иной приносящей доход деятельности) и выплат, причем выплаты не всегда равны поступлениям.

- БС разрабатывается по нормативам Приказа № 26н в разрезе классификации расходов бюджета, ПФХД регулируется Приказом Минфина от 31.08.2018 № 186н.

Как заполнять

Смета формируется на основании полученных КУ уведомлений об объемах финансирования. Все ЛБО учитываются в строгом соответствии с их целевым назначением. Объемы финансирования распределяются постатейно на основании КБК (Приказ Минфина № 132н от 08.06.2018). Чтобы правильно составить образец заполнения сметы на 2020 год, следуйте рекомендациям:

- В разделе № 1 указывают только итоговые показатели сметы, то есть сводные данные по всем разделам.

- Раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.

- Раздел № 3 — ЛБО по расходам на предоставление отдельных видов бюджетного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантии и по резервным расходам.

- Раздел № 4 — раскрываем сведения о ЛБО по расходам получателя бюджетных средств на закупки товаров (работ, услуг) в пользу третьих лиц.

- Раздел № 5 — здесь указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию.

- Раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация. Напомним, что все операции, совершенные в иностранной валюте, пересчитывают в рубли по соответствующему курсу.

Составляют в течение 10 рабочих дней после доведения до КУ лимитов бюджетных обязательств.

Сформированную, проверенную и подписанную главным бухгалтером БС утверждает руководитель КУ. Согласовывает плановый документ и все приложения-обоснования к ней руководитель ГРБС (при необходимости). Если расчеты не будут согласованы вышестоящим органом, они будут считаться нецелевыми, а БС признают недействительным документом.

Изменения в БС вносятся в случае изменения текущих ЛБО в части их увеличения или уменьшения в течение 10 рабочих дней после доведения до КУ измененных лимитов.

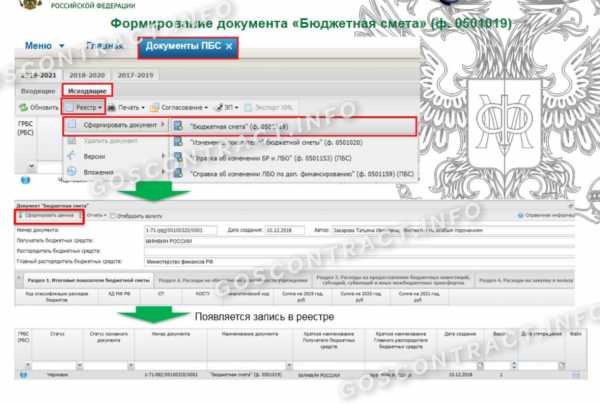

Составление проекта бюджетной сметы в «Электронном бюджете»

Все ПБС в обязательном порядке размещают плановую документацию в ГИС «Электронный бюджет». Чтобы подготовить образец проекта бюджетной сметы на 2020 год в Электронном бюджете, следуйте инструкции к бюджетной смете с официального сайта Минфина.

Шаг 1. Распакуйте файл SpoSmeti2018.rar и установите программу на компьютер. Желательно не использовать русский язык для названия папок и файлов.

Шаг 2. Запустите программу. Файл найдете по адресу \SpoSmeti2018\Client\EditorPro.exe.

Шаг 3. Откройте базу данных, выбрав пункт меню «Файл» - «Открыть». Вам нужен файл Бюджетные сметы.xml. Найдете его по адресу \SpoSmeti2018\Base\

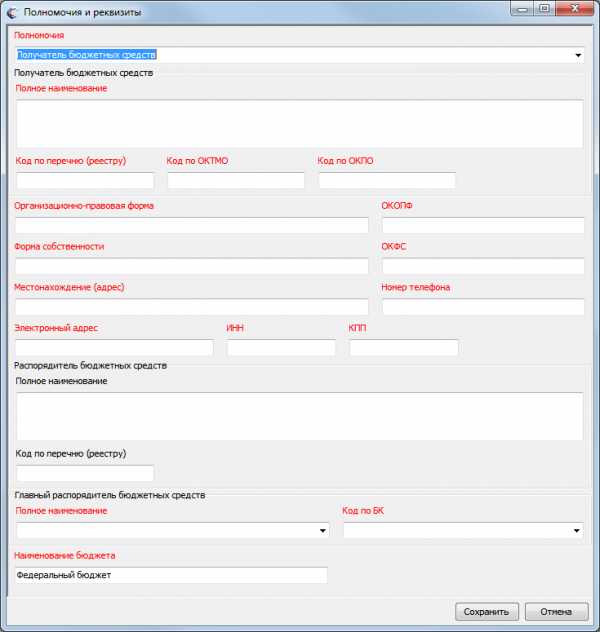

Шаг 4. Заполните все окна справочника «Полномочия и реквизиты» и нажмите Сохранить.

Шаг 5. Чтобы загрузить расходные расписания и введите доведенные ранее ЛБО, создайте новую версию сметы. Для этого на вкладке «Ведение смет» выберите «Версии смет», а затем в контекстном меню пункт «Создать новую версию». Введите название и нажмите Сохранить.

Шаг 6. Теперь на вкладке «Ведение смет» выберите «Версии смет», вызовите контекстное меню и выберите пункт «Загрузить расходное расписание». Укажите путь к нужному файлу с расписанием и нажмите Открыть.

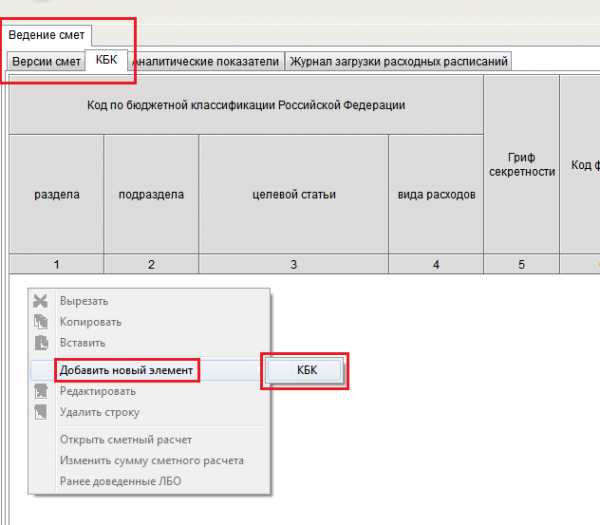

Шаг 7. Создайте строки «КБК». Для этого на вкладке «Ведение смет» выберите «КБК», вызовите контекстное меню, выберите пункт «Добавить новый элемент», а затем — «КБК».

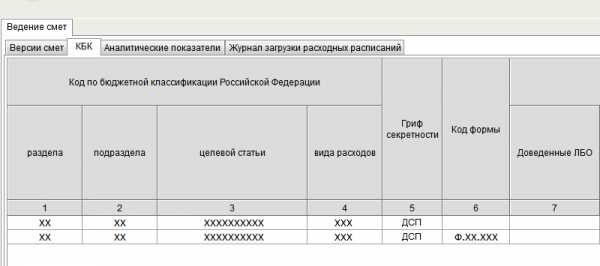

Шаг 8. Введите КБК и нажмите сохранить. Повторите шаги 7 и 8, чтобы добавить еще один код.

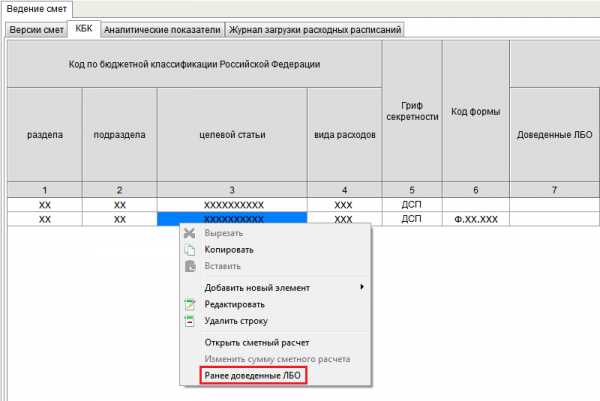

Шаг 9. Введите ранее доведенные ЛБО. Для этого:

- Наведите курсор на строку КБК, правой кнопкой мыши откройте контекстное меню и выберите «Ранее доведенные ЛБО».

- В новом окне введите суммы и нажмите на «Сохранить».

- Повторите для каждой строки КБК.

gosuchetnik.ru

Смета доходов и расходов некоммерческой организации. Образец 2020 года

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

assistentus.ru