- Полезная информация:

Проект сметы расходов

Составление проекта сметы расходов и доходов бюджета

Смета расходов и доходов – это финансовый план, составляемый на определенный период времени. В данном документе отражаются все позиции, которые касаются движения денежных средств. Предприниматели вправе самостоятельно решать, использовать смету для ведения бизнеса или нет. Однако для некоммерческих организаций (НКО) смета расходов бюджета является документом, который требуется предоставлять по закону.

Общая информация

Согласно определению сметы расходов, она составляется по всем типам затрат, связанных с реализацией строительства или с выполнением какого-либо проекта. К некоммерческим организациям, которыми смета расходов организации регулярно составляется и подается на проверку в государственные органы, относятся:

- благотворительные фонды;

- общеобразовательные учреждения – ясли, детские сады, школы, колледжи, высшие учебные заведения;

- государственные муниципальные организации;

- поликлиники, медицинские центры и лаборатории;

- юридические фирмы, оказывающие бесплатную помощь населению;

- религиозные объединения;

- музеи, культурные центры, выставки т. п.;

- подразделения МВД и МЧС и прочие структуры.

Абсолютно для всех подобных организаций составление сметы расходов – обязательная процедура, которая выполняется ежегодно. При этом финансовый план должен быть составлен в полном соответствии с требованиями и нормами законодательства Российской Федерации. Именно поэтому, чтобы не тратить время на его составление и лишние деньги на содержание профессионального бухгалтера, обратитесь к специалистам нашей компании, которыми оперативно и недорого будет разработан проект сметы расходов.

Нюансы, которые следует учитывать при формировании бюджета

В статьи сметы расходов и доходов включаются строительные и расходные материалы, оплата труда работников, оборудование, используемое для выполнения работ, благотворительные взносы, государственные вливания и другие пункты. При разработке проекта сметы необходимо учитывать ряд важнейших моментов:

- ее единого образца не существует – каждая организация вправе использовать любой шаблон;

- на проверку принимается финансовый план написанный, как от руки, так и в распечатанном виде;

- основной частью документа является таблица, в которой отражается информация о средствах, оставшихся с предыдущего отчетного периода, а также сведения по всем статьям расходов и доходов.

Почему выгоднее заказать проект сметы расходов у профессионалов?

Прежде всего, смета расходов на реализацию расходов необходима для повышения эффективности деятельности самой организации. Если составить ее грамотно, без каких-либо недочетов, она будет реализована в максимально сжатые сроки в полном объеме. Впоследствии финансовым руководством компании анализируются отклонения в бюджетных документах, что позволяет избежать ошибок планировки расходов и доходов на следующие отчетные периоды.

Наши специалисты в максимально сжатые сроки разработают проект сметы, строго учитывая все статьи. Чтобы узнать о сотрудничестве с нами более полную информацию, свяжитесь с менеджером фирмы в онлайн-режиме или по телефону.

stroysmeta-as.ru

Порядок составления сметы расходов

Проект сметы составляется в 2-х экземплярах, а при необходимости – и в трех и предоставляется на рассмотрение в вышестоящее учреждение, а также в вышестоящую организацию до утверждения бюджета. Составленный проект сметы предоставляется бюджетным учреждением на рассмотрение в соответствующие органы исполнительной власти в установленные сроки.

В сметах расходов учреждений необходимые ассигнования исчисляются на весь год, как правило, не зависимо от имеющихся материальных ценностей и состояния расчетов с кредиторами и дебиторами. Исключением являются средства на приобретение инвентаря и оборудования, а также мягкого инвентаря и обмундирования.

Расходы, включаемые в смету, должны быть обоснованы соответствующими расчетами по каждой статье сметы.

Определение расходов должно производиться исходя из потребности в средствах с учетом режима экономии и эффективного расходования средств.

Ассигнования планируются в целом по группе однотипных учреждений с выделение расчетов по каждому учреждению. В этих расчетах выделяют:

1. ассигнования на зарплату

2. натуральные показатели по топливу, электроэнергии с указанием суммы расходов на планируемый год

3. расходы на питание, медикаменты, канцелярские и другие расходы

4. виды и количество приобретаемых предметов инвентаря, оборудования, обмундирования

5. по капитальному ремонту указываются объекты, подлежащие ремонту, с указание стоимости.

Порядок рассмотрения и утверждения сметы расходов

Управления, отделы областных, городских и районных исполкомов, сельские, поселковые и городские советы депутатов и другие организации, имеющие право утверждать сметы, обеспечивают и их рассмотрение. При рассмотрении смет указанные организации должны исходить из размеров финансирования этих учреждений. Сроки рассмотрения смет устанавливаются местными управлениями и отделами соответствующих исполкомов.

Управления и отделы исполкомов, другие организации в двухдневный срок со дня принятия решения об утверждении бюджета утверждают сметы расходов учреждений и сметы на централизованные мероприятия.

В случае выявления нарушений действующего законодательства финансовые органы возвращают сметы для внесения необходимых поправок. При проверке сметы особое внимание должно быть обращено на:

1. правильность утверждения штатов и расходов на оплату труда

2. соблюдение действующих норм и лимитов по элементам расходов

3. обоснованность ассигнований на приобретение оборудования

4. наличие смет и соблюдение расценок по капитальному ремонту зданий

5. оформление и утверждение смет.

Смета подписывается руководителем организации, утвердившей смету, и заверяется печатью. При установлении в утвержденных сметах завышенных значений финансовые органы уменьшают финансирование на суммы излишне выявленных ассигнований, а также принимают другие меры по выявленным нарушениям.

После утверждения смет каждому учреждению выдается выписка из этих смет, которая включает:

1. данные о штатах и ставках зарплаты работников учреждения

2. производственные показатели

3. нормы расходов на питание, медикаменты

4. натуральные и финансовые показатели по количеству и стоимости топлива, воды, электроэнергии и т.д

5. перечень работ по капитальному ремонту

6. перечень приобретаемого инвентаря, оборудования и обмундирования.

После утверждения республиканского бюджета Минфин в установленный срок рассматривает сводные сметы бюджетных учреждений республиканского подчинения, министерств и других органов госуправления и сообщает им плановые размеры ассигнований. Министерства и другие республиканские органы управления сообщают всем подведомственным учреждениям годовые суммы расходов в разрезе экономической классификации расходов.

Расходы на общеобразовательные школы и их финансирование

Наибольший удельный вес в расходах местных бюджетов на образование занимают расходы на общеобразовательные школы.

Основной показатель, который характеризует объем работы школы – это количество классов. Он зависит от числа учащихся и наполняемости классов. Предельная наполняемость классов с 1-го по 4-й не должна быть более 30 человек при наличии 1-го класса. Количество классов и учащихся определяется на 1 сентября и 1 января.

Для упрощения расчетов расходов по школам рассчитывается среднегодовой контингент. Исходный контингент финансируется в течение с 1 января по 1 сентября, а новый – оставшихся 4-х месяцев. Среднегодовой контингент учащихся определяется следующим образом = ((количество учащихся на начало года)*8 + (количество учащихся на конец года)*4) и все разделить на 12.

Фонд заработной платы работников образования включает в себя:

- фонд заработной платы штатных и внештатных работников, а также работников на условиях почасовой оплаты

- фонд премирования (10% от фонда заработной платы)

- фонд оказания материальной помощи (5%)

- фонд надбавки за высокие творческие достижения, сложность и напряженность труда ( 10%)

- средства на индексацию заработной платы в связи с высоким темпом инфляции

Фонд заработной платы рассчитывается отдельно по педагогическому, административно-хозяйственному и учебно-воспитательному персоналу.

Зарплата учителя исчисляется в соответствии с тарификационными списками и зависит от объема работы в неделю. Полная ставка выплачивается при выполнении установленной нормы учебной нагрузки на неделю. Для учителей 1-4-х классов норма=20 часов, для учителей 5-11-х классов норма=18часов.

Месячная зарплата = (ставка зарплаты) умножить (фактическая нагрузка в неделю) и разделить на норму часов в неделю.

Ставка зарплаты зависит от квалификационной категории. За квалификационную категорию платятся надбавки: 2-я = 15%, 1-я = 20%, высшая = 30%.

Тарифный оклад = ставка 1-го разряда * тарификационный коэффициент.

Тарифная ставка может повышаться за счет стажа по специальности и она рассчитывается в % - х. к окладу.

Фонд заработной платы учителей = количество педагогических ставок * средний размер ставки учителя.

Количество педагогических ставок по группе классов = общее число часов по плану * норма средней нагрузки учителя для этой группы классов.

Также учителям производятся доплаты за организацию воспитательной работы и за дополнительный контроль знаний. Это время распределяется на 1 ставку в неделю от 0,5 до 2 часов.

Фонд зарплаты административно-хозяйственного и учебно-вспомогательного персонала = среднегодовое число ставок * средний должностной оклад.

В смету расходов школ также включаются расходы на отопление, коммунальные услуги. Педагогическим работникам планируются выплаты на приобретение учебно-методической литературы в размере 1 базовой величины в месяц.

Планирование и финансирование расходов на дошкольные учреждения

Данное планирование осуществляется на основе 2-х показателей: числа детей и количества групп. Расходы на содержание детей зависят от среднегодового числа детей, количества групп и дней пребывания 1-го ребенка в группе. При планировании расходов используют показатель число детодней. Он равен = среднегодовая численность детей * число дней пребывания ребенка в дошкольном учреждении.

Фонд заработной платы включает оплату труда педагогическому, административно-хозяйственному и медицинскому персоналу.

Ставка зарплаты воспитателей, музыкальных работников и инструкторов по физ.воспитанию зависит от квалификационной категории. К ставке устанавливаются надбавки за стаж работы по специальности. Полная ставка выплачивается за выполнение установленных часов работы.

Месячная зарплата = (ставка зарплаты) умножить (фактическая нагрузка в неделю) и разделить на норму часов в неделю.

Тарифный оклад = ставка 1-го разряда * тарификационный коэффициент.

Тарифная ставка может повышаться за счет стажа по специальности и она рассчитывается в % - х. к окладу.

Фонд зарплаты = среднегодовое количество должностей * средняя ставка зарплаты по каждой должности.

Фонд зарплаты включает:

- фонд премирования

- фонд материальной помощи

- надбавки за сложность и напряженность труда

- расходы на индексацию зарплаты

Фонд зарплаты административно-хозяйственного и медицинского персонала = среднегодовое число ставок * средний должностной оклад.

Важным направлением расходов в дошкольных учреждениях является расходы на питание. Они планируются по установленным дневным денежным нормам на ребенка. И они дифференцируются в зависимости от пребывания детей в дошкольном учреждении и от вида группы (ясельная или дошкольная).

Сумма расходов на питание = денежная норма на 1 ребенка * среднегодовое число детодней.

Часть расходов покрывается за счет родительской платы. Размер оплаты устанавливается за каждое посещение ребенком учреждения в %-х к ставке 1-го разряда.

Планирование и финансирование расходов ВУЗов

Вузы финансируются как за счет бюджета так и за счет внебюджетных средств. Объем расходов зависит от ступени подготовки, формы обучения и других показателей. Основными показателями на основе которых рассчитываются затраты являются:

- количество студентов по формам обучения

- среднегодовое количество студентов

Число студентов определяется на 1 января и 1 сентября с учетом плана приема, выпуска и оттока.

Главным источником вуза является финансирование из государственного бюджета, размер которого определяется вышестоящей организацией с учетом сметы расходов. В последнее время появились новые источники доходов вуза: это поступления от предприятий за выполнение научной разработки, поступления от населения за переподготовку кадров и получения 2-го образования, собственные средства вузов.

Платные услуги вузов можно классифицировать следующим образом:

1. обучение студентов на платной основе

2. переподготовка кадров и повышение квалификации

3. курсы для подготовки поступающих в вузы

Оплата за платные услуги осуществляется для некоторых категорий обучающихся:

- иностранные студенты

- лица приобретающие 2-е высшее образование

Также платные услуги могут оказываться за услуги библиотеки, услуги социального характера, плата за проживание в общежитиях, арендная плата и другие.

Основная доля расходов приходится на фонд заработной платы. Он включает: зарплату штатного состава, работающих по часовой оплате, учебно-вспомогательного и административно-хозяйственного персонала.

Расчет фонда зарплаты штатного состава преподавателей осуществляется по формам обучения исходя из количества преподавателей и средней ставки зарплаты в месяц. Численность педагогического состава зависит от количества студентов и установленной нормы числа студентов на 1-го преподавателя. Должностной оклад профессорско-педагогического состава определяется в зависимости от занимаемой должности и ученой степени.

Фонд зарплаты учебно-вспомогательного персонала рассчитывается на основании данных об их численности и средней ставки зарплаты, которая зависит от занимаемой должности, объема выполняемых работ и других характеристик.

Фонд зарплаты учебно-вспомогательного персонала включает зарплату руководителей вуза, руководителей факультетов, деканов, руководителей хозяйственных и учебных подразделений, обеспечивающих нормальную работу учебного заведения.

Стипендиальный фонд по вузу определяется как сумма расходов на стипендии студентам дневных факультетов, аспирантам, магистрантам, докторантам и слушателям.

Сумма на стипендии студентам дневной формы обучения = среднегодовое число студентов стипендиантов * средний размер стипендий на 1 человека в год.

В смету расходов вуза могут включаться расходы на питание спортсменов во время соревнований, студентам проходившим курс оздоровления в профилактории.

52. Сводное планирование расходов на образование

Особенность сводного планирования заключается в том, что расчеты по обоснованию величины расходов всегда производятся в укрупненных операционных показателях и средних расчетных норм. Это связано с тем, что к системе образования относятся многочисленные учреждения, которые отличаются своими показателями, видами и размерами. Как правило, размер расходов по соответствующей группе учреждений рассчитывается путем умножения средней расчетной нормы на количество показателей.

Усредненные нормы определяются на 1 ребенка в дошкольных учреждениях, на 1 участника в детских домах, на 1 студента в ВУЗах и техникумах.

В качестве базовой величины принята зарплата, так как она занимает около 70% в общем объеме затрат и позволяет все остальные расходы выразить через определенные коэффициенты. В условиях роста цен и тарифов происходит увеличение базовой величины, а следовательно изменение должностных окладов, что влечет изменение размера фонда заработной платы.

Все расходы объединяются в 3 группы:

1. заработная плата

2. материальные затраты, связанные с приобретением материальных ценностей, оборудования, мягкого инвентаря, питания

3. все остальные затраты, приравненные к материальным

Вначале рассчитывается коэффициент зарплаты К1:

К1= фонд зарплаты за отчетный период / средняя базовая величина за отчетный период

По 2-й группе определяется коэффициент К2:

К2= (материальные затраты за отчетный период \ средняя базовая величина ) * (темп роста расходов на материальные затраты \ темп роста зарплаты)

По 3-й группе определяется коэффициент К3:

К3 = сумма прочих и приравненных затрат за отчетный период \ средняя базовая величина за отчетный период

Укрупненный норматив на 1 показатель = (К1 + К2 + К3) * планируемая базовая величина

stydopedia.ru

Формирование сметы

Один из способов зафиксировать результаты оценки стоимости проекта - формирование сметы проекта, документа, отражающего разбивку стоимости проекта по основным категориям затрат проекта. Приведенный ниже подход к формированию сметы в большей степени соответствует параметрическому методу оценки стоимости проекта: нами выделены различные параметры, характеризующие стоимостьпроекта, предложена их цена за единицу и установлен коэффициент для расчета итоговых затрат по категории.

Шаблон сметы проекта Проверка качества составления сметы проекта

Приведенный ниже контрольный список содержит пункты, рекомендованные применительно к сметам проектов.

Система обозначений расходных категорий проекта.

Ясно и четко сформулированное описание элементов.

Явное указание количества элементов по категориям затрат.

Явное указание стоимости единицы для каждого элемента категории затрат.

Явное отражение управленческого и резерва на непредвиденные обстоятельства.

Отдельное отражение стоимости материалов и элементов и стоимости работ.

Отражение совокупной стоимости проекта (с учетом и без учета резервов).

Разработка базового плана по стоимости проекта

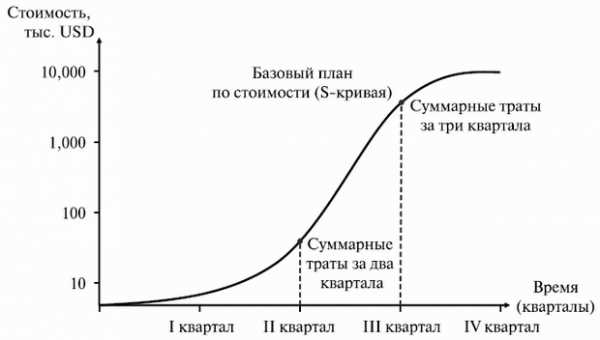

Базовый план по стоимости - это распределенный во времени суммарный исходящий денежный поток проекта, используемый для измерения и мониторинга исполнения стоимости проекта. Его разработка производится суммированием оценочных расходов в течение определенного временного периода; такой план отражает значение оценочных расходов и срок, когда предполагается их возникновение, при условии следования определенному порядку выполнения проектных задач и работ. Часто изображается в виде S-кривой (см. рис. 2.6).

| Таблица 2.4. Пример сметы проекта | |||

| Оценка совокупной стоимости проекта для базового плана по стоимости | 0 | ||

| Оценка совокупной стоимости проекта | 0 | ||

| Итоговая сумма | 0 | ||

| Прямые расходы | 0 | ||

| Стоимость работ (консалтинг) | 0 | ||

| Категория специалиста | Трудозатраты (дни) | Ставка (ден. единиц / день) | Итого |

| Специалист 1 | 0 | ||

| Специалист 2 | 0 | ||

| Специалист 3 | 0 | ||

| Специалист 4 | 0 | ||

| Специалист 5 | 0 | ||

| Специалист 6 | 0 | ||

| Специалист 7 | 0 | ||

| Специалист 8 | 0 | ||

| Специалист 9 | 0 | ||

| Командировочные расходы | 0 | ||

| Категория | Количество / параметр | Стоимость на единицу | Итого |

| Проезд | 0 | ||

| Вид1 | 0 | ||

| Вид 2 | 0 | ||

| ВидЗ | 0 | ||

| Командировочные | 0 | ||

| Специалист 1 | 0 | ||

| Специалист 2 | 0 | ||

| Специалист 3 | 0 | ||

| Специалист 4 | 0 | ||

| Специалист 5 | 0 | ||

| Специалист 6 | 0 | ||

| Специалист 7 | 0 | ||

| Специалист 8 | 0 | ||

| Специалист 9 | 0 | ||

| Представительские расходы | 0 | ||

| Руководитель проекта | 0 | ||

| Спонсор | 0 | ||

| Сумма резервов на непредвиденные обстоятельства | 0 | ||

| Категория | Вероятность | Стоимостная оценка | Итого |

| Вид 1 | 0 | ||

| Вид 2 | 0 | ||

| ВидЗ | 0 | ||

| Накладные расходы | 0 | ||

| Стоимость оборудования (ПО, лицензий) | 0 | ||

| Категория | Количество / параметр | Стоимость на единицу | Итого |

| стоимость оборудования (hardware) | 0 | ||

| логистика (доставка, страховка, охрана, таможня) | 0 | ||

| гарантийное обслуживание (техподдержка ПО) | 0 | ||

| стоимость лицензий с НДС | 0 | ||

| стоимость поддержки программного продукта (до окончания проекта) | 0 | ||

| Стоимость обучения | 0 | ||

| Тип тренинга | Количество обучаемых | Стоимость курса | Итого |

| Тренинг 1 | б | ||

| Тренинг 2 | 0 | ||

| Тренинг 3 | 0 | ||

| Тренинг 4 | 0 | ||

| Тренинг 5 | 0 | ||

| Затраты на инфраструктуру проекта | 0 | ||

| Категория | К оличество / параметр | Стоимость на единицу | Итого |

| аренда помещения | 0 | ||

| оборудование рабочих мест | 0 | ||

| коммунальные платежи | 0 | ||

| оплата телекоммуникационных услуг | 0 | ||

| телефонная связь | 0 | ||

| Интернет | 0 | ||

| Сумма управленческого резерва | 0 | ||

Построение базового плана по стоимости [18]

Построение базового плана по стоимости начинается со сбора исходной информации, к которой относятся:

Подготовка базового плана по стоимости представляет собой установление отношения между оценкой стоимости и временными параметрами проекта. Для выстраивания этого соответствия требуются четкие критерии, которые определяют как события проекта, инициирующие выплаты по включенным в элементам (статьям) расходов, так и время, проходящее между инициирующими событиями и соответствующими им выплатами. Например, при выплате зарплат членам команд управления проектами такую роль играет рабочий график этих сотрудников, который и инициирует расчет в конце каждого месяца. Интервалы - для оплат внутри и вне организации - определяются временем, необходимым для внутренней и внешней коммуникации, утверждения и выполнения административных процедур, а также политиками компаний, которые склонны удерживать у себя деньги столь долго, сколь это представляется возможным, поскольку это сокращает дебиторский цикл, а следовательно, снижает оборотный капитал компании. Далее следует анализ критериев и их письменное определение, которые позволяют распределить расходы по временным периодам в процессе формирования базового плана.

Рис. 2.6. S-кривая базового плана по стоимости

Как только тип базового плана стоимости выбран, статьи расходов, подлежащие включению в него, идентифицированы и критерии формирования определены, можно считать, что основы для распределения расходов по временным периодам заложены. После чего следует процесс обозначения и структурирования статей расходов.

Желательно, чтобы проект имел собственную систему обозначения расходов, согласованную с системой обозначения расходов компании или с принятыми в данной отрасли стандартами. Если стоимостьразрабатывается на основе восходящей ("снизу вверх") оценки, его элементы можно структурировать в соответствии с ИСР, при помощи пакетов работ из ИСР проекта. Если же для его построения используется оценка по аналогии или параметрическая оценка, лучше задействовать другие методы структурирования.

Суммирование оценочных значений расходов по временным периодам. Когда все оценки статей расходов распределены по конкретным временным периодам, необходимо просуммировать расходы по этим периодам. Таким образом, получается информация об инкрементных расходах этих периодов (расходах, имеющих место в течение каждого месяца), которые потребуются на следующем шаге для графического отображения базового плана стоимости.

Графическое отображение базового плана стоимости.S-кривая является широко распространенным способом показа базового плана стоимости, выражаемого в виде накопительных расходов (см. рис. 2.6.). Для вычисления кумулятивных расходов первых двух периодов необходимо прибавить расходы первого периода к расходам второго. Добавив это значение к инкрементным расходам третьего периода, можно получить кумулятивное значение расходов первых трех периодов. Данную процедуру можно продолжать, находя последовательно кумулятивные расходы для первых четырех, пяти и т. д. периодов, а затем построить кривую кумулятивных расходов по оси ординат относительно времени по оси абсцисс .Результатом станет в виде S -кривой. Далее, как и при разработке других типов оценки стоимости, базовый план нужно проверять и пересматривать.

Выгоды построения базового плана по стоимости

Отсутствие эффективного базового плана стоимости, даже при наличии оценки стоимости и требований к трудовым ресурсам, представляет собой значительную угрозу для проекта: измерение хода исполнения проекта и потока денежной наличности становится затруднительным, если не невозможным. Имеющийся базовый план по стоимости допустимо использовать в качестве базового плана для оценки хода исполнения проекта по методу освоенного объема (см. соответствующий раздел).

Прогнозирование потока денежной наличности - еще одно достоинство, обеспечиваемое эффективным базовым планом: он заблаговременно информирует руководство или заказчика о том, что в некоторый момент должны быть доступны определенные фонды, которые потребуются для поставки ресурсов и продолжения реализации проекта. Чтобы надлежащим образом выполнял эту роль, он должен быть организован так, чтобы отражать продвижение и ход исполнения на текущую дату [18].

Действия по формированию базового плана стоимости относительно просты, независимо от того, выполняются они вручную или с помощью компьютера. Следует также сказать, что визуальное представлениеплана в виде S-кривой облегчает его восприятие.

studfile.net

4.2 Проект и смета

Основанием для проектирования является техническое задание – документ, определяющий задачи изучения объекта и состоящей из трех разделов.

В разделе 1 «Целевое назначение работ…» должны быть указаны:

основная цель проведения работ, местонахождения объекта (административное и географическое ), его границы и площадь в км2.

В разделе 11 «Геодезические задачи…» конкретизируется геодезические задачи, подлежащие решению, указываются основные методы, стадии и этапы работ, объемы, опытно-методические работы, масштаб, методика работ и способы интерпретации получаемых материалов.

В разделе «ожидаемые результаты…» приводятся перечень основной отчетной документации и требования к ней: масштабы топографических карт и планов, сроки (начало, окончание) выполнения работ, ведомости по обработанным результатам, ведомости точности этих данных.

Геодезическое задание подписывает главный геодезист партии, утверждает руководитель вышестоящей организации. Документ выдается партии до начала составления проектно сметной документации (ПСД). Выполнение геодезического задания начинания с составления ПСД.

Особое внимание к подготовке работ уделяется обеспечению приборами, инструментами, материалами по всему кругу запроектированных работ, составляют детальный календарный план работ для каждого отряда.

Календарный план включает годовой объем работ, к которым относятся проектно-сметные, полевые, камеральные, консультации, экспертизы. Если для выполнения геодезического задания полевые работы должны продолжаться больше года, календарный план утверждает только на планируемый год. В зависимости от содержания геодезического задания могут быть выделены следующие периоды его выполнения.

1.Проектно-сметный период. Для небольших объектов проектирования целесообразно не выделять самостоятельно, а включать составной частью в первый этап совместно с полевыми работами. В соответствии с геодезическим заданием устанавливают два срока: на утверждение проектно-сметной документации и на завершение полевых работ.

2.Полевой период. В зависимости от геодезического задания полевые работы могут выполняться в один или несколько этапов. Один этап предусматривает, если работы выполняются на одном участке и в один период. Если же работы планируются на разных (двух и более) участках, а сроки их завершения различны, следует выделять два этапа и более.

3.Опытно-методические и тематические работы. Планируются в один или несколько этапов в зависимости от геодезического и организационно-технологического содержания решаемых задач.

4.Камеральный период. Предусматривается, как правило, как один этап. В него включают оперативный анализ, обработку и геодезическую интерпретацию, консультации.

После утверждения пообъектного календарного плана составляют технические проекты. Проектно-сметная документация (ПСД) состоит из проекта и сметы. Проект и выполнение работ должны выполняться согласно графику или календарному плану.

Таблица 6.1.1

Продолжительность и сроки работ

| Наименование работ | Продолжительность в рабочих днях | Сроки работ начало: конец |

| Проектно-сметный | 4 | 1.04.-5.04 |

| Организационный | 2 | 6.04.-8.04 |

| Полевые работы | 13 | 9.04.-21.04 |

| Ликвидационный | 1 | 23.04.-24.04 |

| Камеральные работы | 3 | 25.04.-28.04 |

Проект должен составляться с учетом комплексности охраны недр и окружающей среды, требований техники безопасности (ТБ) и производственной санитарии, изложенные в действующих нормативных документах. Кроме того, должны разрабатываться и специфические для проектируемых работ мероприятия по ТБ, если они не учтены действующими нормами. Сметная стоимость этих работ включается в общую смету. В проектах предусматривается применение наиболее рациональной, прогрессивной методики и технологии. Проект должен быть предельно кратким и содержать только сведения, предусмотренные инструкцией. В проект, как правило, не включаются расчеты, сведения и документы, не влияющие на сметную стоимость работ, не цитируется опубликованные материалы. При необходимости делают лишь соответствующие ссылки на них. Название проекта должно соответствовать геодезическому заданию и отражать наименование объекта и стадию работ. Проект составляют на срок, необходимый для выполнения геодезического задания. В зависимости от этого срока проекты составляют на полгода, год, реже на большой срок. ПСД утверждают не позднее, чем за один месяц до начала полевых работ. Для небольших объектов этап проектирования объединяют с полевыми работами. Объекты с началом полевых работ в первом квартале утверждаются не позднее 31 декабря предыдущего года.

Проект проверяет и подписывает руководитель организации, ответственной за его составление, и утверждает заказчик. До подписания проект рассматривают на научно-техническом или технологическом совете организации, утверждающей проект.

Приложениями к проекту являются: документы согласование проекта с заинтересованными организациями; обзорная карта района работ; картограмма. После утверждения пообъектного календарного плана составляют схемы планово-высотного обоснования; схемы транспортировки грузов и персонала; документы, обосновывающие выплату различных надбавок к зарплате; копии договоров и проектно-сметная документация на работы, выполняемые сторонними организациями.

Условия производства работ в проекте излагаются в виде ответов на вопросы анкеты (вид работ, масштаб, площадь, объем, рельеф и тип местности, абсолютные отметки, характер почв, климат, гидрографическая сеть, дороги, категории местности и трудности, водоснабжение питьевой и технической водой, населенные пункты, станции, возможность найма рабочей силы, количество и продолжительность полевых сезонов).

Геолого-геофизическую изученность отражают карты (схемы) изученности, геодезической обеспеченности района государственной сетью или пунктами обоснования, сопровождаемые таблицами. Геодезическое строение района иллюстрирует геодезические или топографические карты (схемы) поверхности.

В разделе «Методика и объемы проектируемых работ» указываются очередность и методика проведения работ, организация радиосвязи.

При определении сроков камеральных работ рассчитывается объем физических наблюдений, оценивается сложность обработки на ЭВМ и интерпретации.

Оговариваются перечень и содержание отчетных материалов и отдельно документов при передаче объектов под дальнейшие работы.

В проекте может обосновываться потребность проведения других видов работ.

В разделе «Техника безопасности» приводится перечень действующих инструкции и директивных документов, обосновываются дополнительные мероприятия и указываются ответственные лица.

Виды и объемы работ в проекте группируется в единую таблицу.

Проект подписывается составителями с указанием занимаемой должности.

После утверждения проекта научно-техническим советом на весь объем геодезических работ составляется сметно-финансовый расчет (смета). При составлении дополнения к проекту в смету вносятся соответствующие уточнения. В уточненной смете учитывается выполненные, оплаченные банком работы.

Смета, направляемая в банк, слагается из основных расходов, накладных расходов и плановых накоплений. Сметная стоимость основных расходов определяется по нормам Справочников укрупненных сметных норм (СУСН).

Сметная стоимость работ, не предусмотренных СУСН, определяется на

основании сметно-финансовых расчетов по утверждению объединениями временным нормам; при их отсутствии разрешается пользоваться местными нормами расхода материалов, утвержденными в установленном порядке, а при отсутствии последних – соответствующими действующими нормативами других министерств и ведомств.

Проектно-сметная документация на весь объем геодезических работ должна быть составлена и утверждена в установленном порядке в срок до трех месяцев с момента начала работ. Если при утверждении проектно-сметной документации стоимость работ изменяется, то производится перерасчет за выполненные работы.

Сметная стоимость геодезических работ по завершенному геодезическому заданию или его этапу, предъявляемая к оплате, утверждается НТС объединений или комиссиями по приемке материалов на основании отчетов о выполненных работах.

Началом полевого периода считается день, когда получены первые данные.

Расчет стоимости геодезических работ.

Расчет стоимости объема геодезических работ состоит из следующих видов работ:

Рекогносцировка пунктов съемочного обоснования – это съемка двух тригопунктов близлежащих к началу или концу профиля, которая исчисляется в несколько тысяч тенге. Стоимость рекогносцировки одного тригопункта составляет – 1308 т. тг., а включая НДС, составляет 12%; (1308х2)=2616 (т.тг.).

Стоимость планово-высотной привязки, которая исчисляется в километрах составляет – 11.338 т.тг. 11.338 х3,2=36281,6 (т.тг.)

В итоге составляет:

(2.616+36281,6)х0,12=4667,7 (т.тг.)

38897,6+4667,7 =43565,3 (т.тг.)

Расчет стоимости разбивки одного профиля по пикетам проводится следующим образом:

Стоимость одного километража профиля составляет 23.125 т., то с учетом НДС 12%. геодезических работ составляет:

23125х0,12=2775(т)

23125+2775=25900 (т)

С учетом того, что на площади километраж профиля составляет 28,5 км, то объем составит:

25900х28,5=738150

Общая стоимость геодезических работ на профиле составляет:

738150+43565,3 =781715,3 тенге.

Расчет основных расходов. К основным затратам на проведение геодезических работ относятся затраты на горюче-смазочные материалы, стоимость материалов, амортизационные отчисления и т.д.

Таблица 5 - Перечень используемых материалов

| Наименование | Ед.изм. | Необходимое количество | Цена единицы (тенге) | Стоимость |

| Временные реперы (колья) Сигнальная лента Спецодежда Прочие материалы | шт. ш т. комплект | 10 1 5 45 | 500 264 3 750 600 | 5 000 264 18 750 27 000 |

Общая стоимость всех материалов составляет:

См=10*500+1*264+5*3 750+45*600=51 014 (тенге)

См=51 014 (тенге)

Расчет заработной платы. Зарплата приведена в таблице 11. Исходя их данных таблицы 11, имеем сумму заработной платы, полученной партией за один цикл работы:

Таблица 6 – Основные исполнители полевых работ и зарплата

| Занимаемая должность | Количество на профиле | Всего | Месячная зарплата | |

| Инженер геодезист Техник геодезист Речники (топорабочие) Водители | 1 1 2 1 Итого: | 1 1 2 1 5 | 90 000 75 000 40 000 60 000 | 90 000 75 000 80 000 60 000 305 000 |

Σ3П=90 000+75 000+80 000+60 000=305 000 (тенге)

Σ3П=305 000 (тенге)

Расчет суммы амортизационных отчислений. Стоимость оборудования, которым укомплектована геодезическая партия, указана в таблице 12. Она составляет – 1 441531 (тенге).

Таблица 7 - Наименование приборов

| Наименование | Ед.изм. | Количество | Общая сумма |

| 1.Тахеометр ТС-2001 2.Нивелир Nа-730 3.Теодолит с рейкой и треногой 4.Рулетка-50 м 5.Отражатель | Комплект Шт. Комплект Шт. Шт. | 1 1 1 1 3 | 1 153 200 тг. 80 000 тг. 95 000 тг. 3 000 тг. 110 331 тг. |

Т.к. норма амортизации равна 3%, то амортизационные отчисления составляют:

Аосн.ф.= 1441531х0,03=43245,93 (тенге)

Расчет затрат на ГСМ. Т.к. дорога от место расположения полевой партией (базы) до профиля в 35 км, то путь автомашины составляет 70 км. Но так как разбивка профиля осуществляется с передвижением постоянно автомашины, то общий пробег машины за день работы составляет 200 км. Работа осуществляется на автомашине «Газ-66», где расход бензина составляет 35 л на 100 км.

Это затраты на ГСМ на один выезд, а на полевой цикл работ:

Сгсм=3640х20=72 800 (тенге)

Определение суммы накладных расходов и плановых накоплений. В первую очередь определяем сумму прямых затрат, она есть сумма:

ΣП3= Σ3П+См+Сгсм+Аосн.ф. (9)

ΣП3=305 000+51 014+72 800+43 245,93=472 059,93 (тенге)

ΣП3=472 059,93 (тенге)

Определение накладных расходов. Накладные расходы составляют 15% от прямых затрат на геодезические работы, т.е.

НР=472 059,93х15%/100=70808,9895 (тенге)

Определение плановых накоплений. Плановые накопления составляют 20% от суммы прямых затрат и накладных расходов,т.е.

ПН=(472 059,93+70808,9895)*20%/100=108573,7839 (тенге)

Расчет сметной стоимости работ определяются по формуле:

С= ΣП3+НР+ПН (10)

С=472 059,93+70808,9895+108573,7839=651442,7034 (тенге)

Балансовая прибыль – это разница между объемом работ в денежном выражении и сметной стоимостью.

Пб=781715,3 -651442,7034=130272,6 (тенге)

Прибыль чистая составляет 70% от балансовой прибыли, т.е.

Пч=130272,6 х70%/100=91190,8 (тенге)

При расчете рентабельности, т.е. отношения балансовой прибыли к сметной стоимости, применяется формула:

Р=Пб/С*100% (11)

Р=130272,6 /651 442,7034х100%=20%

Расчет экономической эффективности. Расчет экономической эффективности вычисляется следующим образом: внедрение применение новой более современной технологии, при проведении топографо-геодезических работах.

Таблица 8 – Стоимость техники

| Показатели | Ед.изм. | Базовая техника | Новая техника |

| Себестоимость установки | тенге | 1154650 | 1 153 200 |

| Удельное капитальное вложение | тенге | 340 000 | 330 000 |

| Годовой объем работ | км | 200 |

К базовой технике относятся электронный тахеометр и нивелир, общей стоимостью 1 154650 тенге. К новой технике относится электронный тахеометр стоимостью 1 153 200.

В расчетах используется единый нормативный коэффициент экономической эффективности капитальных вложений, равный 0,15 = Ен. Расчет годового экономического эффекта от применения новых технологий, обеспечивающих экономию производственных ресурсов при выполнении геодезических работ, осуществляется по формуле:

Э = (З1 – З2) × А2, (12)

Где Э – годовой экономический эффект, тенге; З1 и З2 – приведенные затраты единицы работы производимой соответственно с применением базовой и новой техники, тенге; А2 – годовой объем, выполненный с применением новой техники в расчетном году.

З1 = С1 + Ен × К1 (13)

З1 = 1 154 650 + 0,15 × 340 000 = 1 205 650 (тенге)

З2 = С2 + Ен × К2 (14)

З2 = 1 153 200 + 0,15 × 330 000 = 1 202 700 (тенге)

Таким образом годовой экономический эффект определяется:

Э = (1 205650 – 1 202 700) × 200 = 590 000 (тенге

Технико-экономические показатели

| № | Наименование показателей | Ед. измерения | Сумма |

| 1 | Объем геодезических работ | км | 28,5 |

| 2 | Полная себестоимость геодезических работ | тенге | 781715,3 |

| 3 | Себестоимость 1 пункта | тенге | 1308 |

| 4 | Фонд заработной платы | тенге | 305000 |

| 5 | Численность | человек | 5 |

| 6 | Рентабельность | % | 2 |

| 7 | Экономическая эффективность | тенге | 590000 |

studfile.net