- Полезная информация:

Что такое в смете лимитированные затраты

Лимитированные затраты. | SMETASMR.RU

Лимитированные затраты — группа затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

В строительстве к категории лимитированных относят:

— затраты на зимние удорожания,

— средства на возведение временных зданий и сооружений,

— резерв на непредвиденные работы и затраты, связанные с подвижным и разъездным характером работ,

— затраты, связанные с командированием работников строительно-монтажных организаций,

— затраты по возмещению затрат по перевозке работников строительно-монтажных организаций автомобильным транспортом и ряд других.

Затраты, связанные с применением вахтового метода организации работ. Данные затраты в сводном сметном расчете отражаются в главе 9 «Прочие работы и затраты», а в актах сдачи-приемки выполненных работ КС-2 — в разделе «Прочие затраты».

Правомерность включения этих затрат в стоимость работ по строительству объекта определяется заказчиком на основании проекта организации строительства, технико-экономических расчетов.

Имеют место случаи, когда в проектно-сметной документации средства, связанные с доставкой работников к месту строительства, командировочные расходы, а также затраты по производству работ вахтовым методом не учтены.

В то же время по результатам тендера право производства работ на объекте выигрывает иногородняя подрядная организация. В этом случае все дополнительные затраты должны быть оговорены в условиях тендера и обязательно учтены в расчетной стоимости работ, которую подрядная организация предоставляет заказчику для утверждения.

В свою очередь, в договоре подряда вопрос о порядке включения в стоимость выполненных работ затрат подрядчика, связанных с подвижным и разъездным характером работ в строительстве, с командированием работников строительно-монтажных организаций, с возмещением затрат по перевозке работников строительно-монтажных организаций автомобильным транспортом, с применением вахтового метода также должен быть оговорен.

В таких случаях эти расходы заказчиком погашаются за счет лимита средств на непредвиденные затраты заказчика, а также за счет экономии средств по объекту в целом.

smetasmr.ru

создание, удаление, редактирование, сохранение. Справочное руководство к программе Смета 2007.

Лимитированные затраты. Наборы строк лимитированных затрат.

На этой странице вы узнаете:

- Что такое лимитированные затраты?

- Как установить лимитированные затраты для Сметы и что такое "набор строк лимитированных затрат"?

- Как создать и сохранить "свой" набор строк лимитированных затрат?

Лимитированные затраты.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

В строительстве к категории лимитированных относят: зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты, транспортные расходы и ряд других.

В программе Смета 2007 в понятие Лимитированных затрат мы включили также накладные расходы, сметную прибыль и, возможно, какие-то другие затраты, которые не относятся к прямым затратам и располагаются в "подвале" Сметы.

Напомним, поскольку создание Сметы в программе Смета 2007 фактически совпадает с созданием Дефектовки, то и установка лимитированных затрат для будущей Сметы происходит в документе Дефектовка.

Выглядеть это может, например, вот так:

Заметим, что в программе Смета 2007 строка т.н. лимитированных затрат может быть как надбавкой, так и скидкой. На представленном рисунке все три строки лимитированных затрат (строки 48, 49, 50) являются, как им и положено, надбавкой. Однако, в программе предусмотрена возможность создать строку лимитированных затрат, которая будет являться скидкой. Не понятно, зачем это нужно, ведь можно просто убавить стоимость, но тем не менее, некоторые хотят скидку отобразить.

Рассмотрим структуру строки лимитированных затрат на примере строки 49: Транспортные расходы.

В ячейке "А49" находится наименование строки лимитированных затрат, в данном случае "Транспортные расходы".

Сделав двойной щелчёк на ячейке "J49" можно увидеть формулу, посредством которой вычисляется сумма по этой строке лимитированных затрат. Внимательно рассмотрев формулу, мы видим, что в данном случае сумма транспортных расходов вычисляется как процент (величина которого введённа в ячейку "С49"), вычисленный от суммы, отображающей стоимость материалов (ячейка "J39"). Т.е. это - накрутка на стоимость материалов.

Если аналогичным о рассмотреть формулы в ячейках "J48" и "J50", можно увидеть, что 6% "Накладных расходов" берётся от стоимости работ (ячейка "J38"), а 10% "Сметной прибыли" высчитывается от стоимости прямых затрат (ячейка "J46" или "J37", что одно и то же).

Строки лимитированных затрат, так же как и все другие строки в документах программы, имеют определённый ТИП СТРОКИ, обозначение которого содержится, как и положено, в столбце "Р". На представленном рисунке строки с номерами 47 и 51 тоже являются строками лимитированных затрат, только они имеют тип "пустая строка лимитированных затрат" и служат для визуального отделения "значащих" строк лимитированных затрат от других строк документа.

Как установить лимитированные затраты для Сметы. Набор строк лимитированных затрат.

Установка лимитированных затрат для Сметы происходит в момент создания документа Дефектовка в окне "Свойства Дефектовки". Для этого необходимо выбрать в выпадающем списке "Лимитированные затраты для сметы" один из сохранённых наборов строк лимитированных затрат.

В данном случае, на представленном рисунке, в окне "Свойства Дефектовки" выбран ранее созданный и сохранённый набор строк под названием "Накл. расх.; Трансп. расх.; Сметн. Прибыль", который содержит, соответственно, три строки лимитированных затрат: Накладные расходы, Транспортные расходы и Сметная прибыль.

Поле, расположенное ниже выпадающего списка, предназначено для отображения того, как будут выглядеть итоги сметы при выборе того или иного набора сохранённых строк лимитированных затрат (а так же представления НДС). Проценты, для каждой строки лимитированных затрат, в этом поле только отображаются. А установить размер этих процентов можно прямо в Дефектовке. Для этого выделите соответствующую ячейку в столбце "С" (см. рисунок вверху страницы) и укажите то значение, которое нужно.

Если вы не хотите устанавливать никаких "накруток" в подвале Сметы, выберите в выпадающем списке элемент "Без лимитированных затрат"!

Изменить набор лимитированных затрат можно в любое время, отобразив окно "Свойства Дефектовки" и выбрав какой-либо другой из имеющихся в списке сохранённых наборов строк лимитированных затрат.

Изменить установленный из окна Свойств Дефектовки набор строк лимитированных затрат можно и вручную, видоизменив его необходимым образом. Как это сделать, читайте далее.

Как создать и сохранить "свой" набор строк лимитированных затрат?

При редактировании (добавлении и изменении) строк лимитированных затрат, также как и всех других типов строк, следует пользоваться программными средствами, т.е. специальными кнопками и командами, предусмотренными в программе для соответствующих операций.

Удалить строку лимитированных затрат можно (и нужно) стандартными средствами Excel, т.е. так, как вы это обычно делаете, применительно к любым строкам листа Excel, которые нужно удалить.

Редактирование строки лимитированных затрат может заключаться лишь в том, что вы измените наименование этой строки в соответствующей ячейке столбца "А". Изменение значения процента в этой строке не относится к понятию "редактирование" строки лимитированных затрат.

Не следует вручную изменять формулу расчёта суммы в этой строке в столбце "J"!!!Если вас не устраивает формула, лучше вообще удалить эту строку и вставить вместо неё новую, воспользовавшись средствами, описанными далее.

Вставка новой строки лимитированных затрат.

Вставка новой строки происходит ПОД текущей строкой, поэтому для вставки новой

строки лимитированных затрат, выделите любую ячейку в той строке, под которой

следует вставить новую строку...

Кстати, при выделении любой ячейки в любой строке лимитированных затрат, автоматически отображается окно Свойства Дефектовки. Чтобы этого не происходило, установите внизу этого окна галочку "Не отображать это окно автоматически" и закройте окно.

Выделив нужную строку и установив галочку, чтобы окно свойств Дефектовки вам "не мешало", нажмите кнопку "Добавить ЛЗ..." на ленте Excel (вкладка Смета 2007)

или выберите команду "Вставить строку..." в контекстном меню.

В результате будет отображено окно, при помощи которого вы сможете настроить все параметры добавляемой строки.

В первом выпадающем списке следует выбрать строку, которая будет добавлена. В этом выпадающем списке присутствует несколько возможных вариантов строк, которые можно выбрать. Причём, каждый элемент этого списка содержит не только наименование строки, но и её тип, т.е. надбавка это или скидка.

Например, на представленном рисунке выбрана строка, имеющая наименование "Накладные и транспортные расходы", причём эта строка является НАДБАВКОЙ. Это видно по надписям, расположенным ниже: "Надбавка устанавливается в размере". Если выбрать другой вариант строки, которая является скидкой, эта же надпись будет выглядеть так: "Скидка устанавливается в размере".

Справа и над этим выпадающим списком находятся три кнопки, при помощи которых можно пополнить список возможных вариантов, которые можно выбирать, изменить наименование или вовсе удалить из списка текущий (выбранный в данный момент) этемент списка.

При добавлении нового элемента в выпадающий список, при помощи специального окна задаются наименование добавляемой строки лимитированных затрат и её тип (надбавкой или скидкой является добавляемая строка).

После нажатия кнопки Ok, эта строка появится в списке и её можно будет выбрать.

Далее, в окне "Вставка строки лимитированных затрат" (предыдущий рисунок), следует указать размер надбавки (или скидки) в процентах и, в следующем выпадающем списке, выбрать, к чему будет применяться (т.е. от какой суммы будет вычисляться установленный процент) надбавка (или скидка): к прямым затратам, к стоимости материалов или к стоимости работ.

После установки всех параметров добавляемой строки, нажмите OK, и новая строка будет добавлена в Дефектовку.

Созданный таким образом новый набор строк лимитированных затрат, можно сохранить для дальнейшего использования.

Сохранить новый набор строк лимитированных затрат можно тремя способами:

1) отобразить окно Свойства Дефектовки и воспользоваться находящейся в этом окне, специально для этого предназначенной кнопкой;

2) воспользоваться кнопкой "Сохранить набор ЛЗ" на ленте Excel, на вкладке Смета 2007;

3) используя команду контекстного меню "Сохранить как шаблон..."

smeta2007.ru

Лимитированные затраты - что это такое?

Главная - Статьи - Лимитированные затраты - что это такое?В сводных расчетах сметы начисляются лимитированные затраты, в их число входят: летние и зимние удорожания, непредвиденные расходы или расходы на риск, временные сооружения и здания и иные затраты в виде: расчетов командировок, перевозок рабочих, коммунального налога, проектно-изыскательных и прочих затрат в тои числе и инфляция. Средства на временные сооружения и здания.

К титульным временным сооружениям и зданиям относятся: вспомогательные, производственные, складские и пр. сооружения и здания нужные для проведения строительно-монтажной работы и обслуживания людей, работающих на строительстве в пределах строй, площадки. Монтируются временные сооружения или здания на время строительства. В смете строительства всегда учитываются денежные средства на разные вспомогательные расходы для выполнения работ в летний или зимний периоды. В данном случае размер средств определяют по среднему показателю приведенному в Госстрое в ДБН Д 1.1-1-2000 - и они же является лимитом возмещения подрядчику понесенных расходов только при ходе работы в зимний или летний периоды. Если же сводные расчеты сметы не составляются то все лимитированные затраты прописываются в локальной смете.

Что представляют собой лимитированные затраты: какие бывают?

Административные расходы для строительных или монтажных компаний, которые занесены в стоимость строительства или (объекта) - являются общехозяйственными расходами которые направлены на управление и обслуживание строительной или монтажной компании которые не были включены в общую сумму монтажных или строительных работ. Данные расходы входят в стоимость других затрат по контракту строительства пропорционально распределительной базе которая избирается строительной или монтажной компанией самостоятельно (себестоимость объекта, прямые затраты и т.п.). Средства на административные затраты строительной или монтажной компании которые входят в стоимость объекта или сооружения направлены на управление и обслуживание строительно-монтажной компании.

В сметной "инвесторской" документации средства направленные на покрытие этих расходов строительно-монтажной организации вычисляются на основании средних показателей заложенных в Госстрое. В которые учитывают данные затраты в той части которая относится к строительным или монтажным работам, но могут также быть уточнены на согласовательной стадии договорной цены. Но при уточнении стоимости данных затрат не считаются административные расходы которые связаны с тратой на сбыт и прочими операционными затратами строительной или монтажной организации. Сумма на покрытие риска для всех участников монтажа или строительства предназначена для возмещения подорожания стоимости стройки в связи с небольшими неточностями проектирования, с поправками в государственных стандартах на некоторые виды материалов или изделий, конструкций, оборудований, и т.п. Если происходит бюджетное финансирование, то сумма на покрытие риска определяется в пределе, рекомендованном Минстроем.

Средства направленные на покрытие дополнительных расходов которые связанны с процессами инфляции предназначены для возрастания себестоимости ресурсов которые вызваны инфляцией в независимости от того когда она произойдет. В сводном расчете сметы стоимости строительства должны также учитываются и установленные законодательством на данный момент налоги, обязательные платежи и сборы. Размер данных затрат определяется из нормативной базы для их начисления которая установлена соответствующим постановлением правительства (НДС и т.п.).

stroykomtech.ru

Как ввести значение лимитированных затрат?

Локальные сметные расчёты (сметы) составляются на отдельные виды работ. В них учитывается стоимость прямых затрат, накладных расходов и сметной прибыли.

Следующим шагом локальные сметы на отдельные виды работ по объектам объединяются в объектные сметы. А дальше формируется сводный сметный расчёт, в котором учитываются все затраты на выполнение полного комплекса работ по строительству. Он служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

Возможности ПК «ГРАНД-Смета» при составлении объектных смет и сводных сметных расчётов мы рассмотрим далее в одной из следующих частей учебного курса.

В методике определения стоимости строительной продукции сказано, что в тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет.

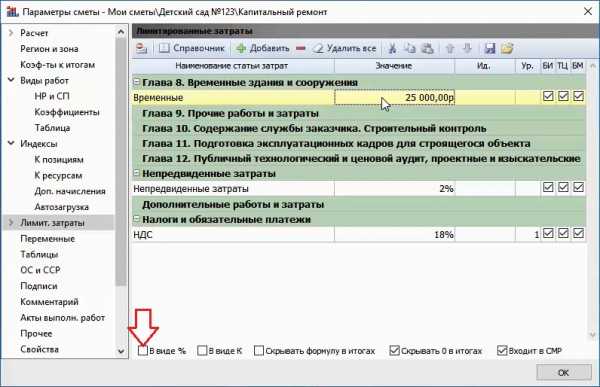

Для того чтобы начислить в конце локальной сметы какие-либо лимитированные затраты, необходимо нажать кнопку Параметры на панели инструментов на вкладке Документ, после чего в появившемся окне с параметрами сметы открываем раздел Лимитированные затраты. Мы сразу видим здесь стандартную структуру, где наименования и нумерация глав соответствуют порядку начисления лимитированных затрат в сводном сметном расчёте.

Главы с 8-ой по 12-ую – это лимитированные затраты, которые рассчитываются от стоимости строительно-монтажных и ремонтно-строительных работ по смете. Остальные главы предназначены для затрат, которые рассчитываются от полной сметной стоимости, включая оборудование и прочие затраты – это могут быть непредвиденные затраты, какие-либо дополнительные работы и затраты, а также обязательные налоги. Размер затрат здесь может быть указан в процентах, суммой в рублях или в виде математического выражения.

Рассмотрим несколько возможностей.

Например, добавим непредвиденные затраты в размере 2%. Ставим в списке курсор на главу Непредвиденные затраты и нажимаем кнопку Добавить.

В добавленную строку вводим наименование Непредвиденные затраты, а в следующей колонке указываем значение 2. Знак процента ставить не надо. По умолчанию затраты в этом окне вводятся именно в процентах.

Теперь давайте добавим в смету ещё начисление налога на добавленную стоимость: ставим курсор на главу Налоги и обязательные платежи, нажимаем кнопку Добавить, после чего вводим в добавленной строке наименование НДС и значение 18.

Также размер лимитированных затрат можно ввести в виде денежной суммы. Например, если нам известны фактические затраты на строительство временных зданий и сооружений, то добавляем новую строку в Главу 8 и указываем нужное наименование – а перед вводом значения снимаем флажок В виде % в нижней части окна. В этом случае программа считает, что введённое значение – это стоимость в рублях.

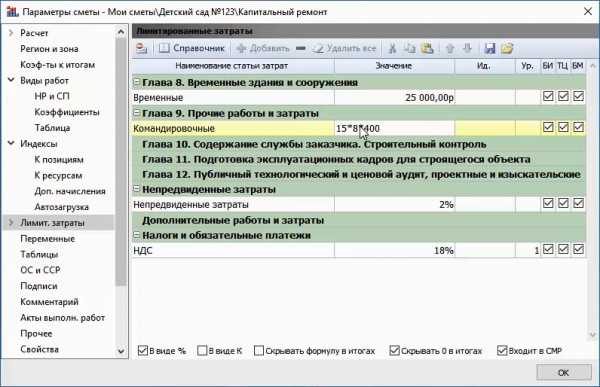

И ещё одна возможность при вводе лимитированных затрат – это ввести значение в виде математического выражения. Например, давайте учтём в смете командировочные затраты. Добавляем строку в Главу 9 и указываем нужное наименование, а в колонке Значение вводим формулу расчёта: количество работников (15) умножаем на количество дней (8) и на размер суточных командировочных расходов в рублях (400).

При вводе значения строки затрат в виде формулы менять настройки этой строки не требуется. Вычисленное значение формулы будет добавлено к итогу сметы.

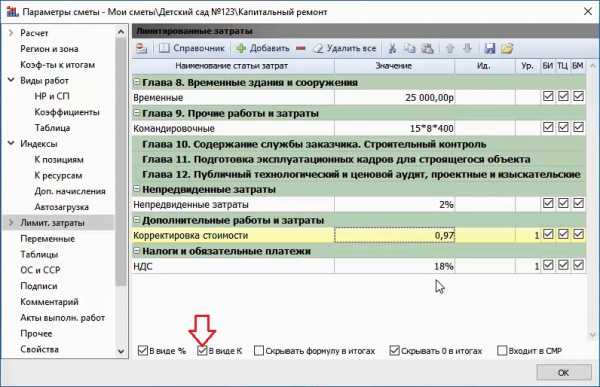

Конечно, вы уже обратили внимание, что в настройках строки затрат также имеется опция В виде К. По умолчанию флажок здесь отсутствует. Вводить значение строки затрат в виде коэффициента бывает удобно, если за итогом сметы требуется добавить какие-либо корректирующие поправки. Например, давайте до начисления налогов скорректируем полученную стоимость сметы. В главу Дополнительные работы и затраты добавляем новую строку и указываем её наименование Корректировка стоимости. Ставим флажок В виде К и вводим в строке числовое значение 0,97.

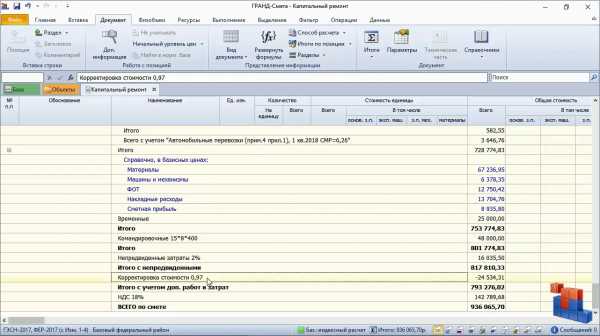

Теперь давайте посмотрим, что у нас получилось. Закрываем окно с параметрами сметы, после чего в бланке сметы спускаемся до расчёта итоговой сметной стоимости.

Вот промежуточный итог с прямыми затратами по смете. Потом мы видим расчёт стоимости по отдельным видам работ в смете с учётом накладных расходов и сметной прибыли. Далее в документе имеется строка с общим итогом по всем видам работ. И вслед за этой итоговой стоимостью перечислены добавленные лимитированные затраты. После непредвиденных затрат учтена наша корректировка в сторону уменьшения итоговой стоимости и начислен НДС.

С учётом всех введённых затрат мы получили полную стоимость работ по смете.

Замечание: Если впоследствии по данному объекту потребуется составить объектную смету или сводный сметный расчёт, то стоимость нашей локальной сметы будет загружена в эти документы без учёта добавленных в смету лимитированных затрат. В объектную смету и сводный сметный расчёт из локальных и объектных смет передаётся стоимость работ до начисления лимитированных затрат.

www.grandsmeta.ru

Лимитированные затраты при составлении проектно-сметной документации

Полезная информацияОдним из элементов сметной стоимости при разработке локальных смет на строительные и другие работы, являются лимитированные затраты. Расчет локальных смет нужен для дальнейшей подготовки объектной сметы, у которой в конце к стоимости строительно-монтажных работ прибавляются также сопутствующие лимитированные расходы.

Если для определения стоимости объекта достаточно одной локальной сметы, то составление объектной сметы не требуется. Здесь в качестве объектной сметы выступает локальная, и в конце в нее включаются средства, требующиеся для покрытия лимитированных затрат. По этой причине лимитированные расходы стоит рассматривать до того, как начнется составление сводного сметного расчета.

Лимитированные затраты обычно включают в себя следующие статьи:

- расходы на строительство и демонтаж временных зданий и сооружений;

- дополнительные расходы, возникающие при проведении строительно-монтажных работ зимой;

- резерв средств, откладываемых на непредвиденные расходы и работы.

Для временных зданий и зимнего удорожания работ Госстрой России выпускает специальные сборники сметных нормативов.

Временные здания и сооружения специально возводятся для поддержания процесса строительства и монтажа, а также обслуживания работников стройки. Они могут иметь следующее назначение:

- производственное;

- складское;

- жилое;

- общественное;

- вспомогательное.

После разборки временных строений могут оставаться материалы, пригодные для повторного использования, что учитывается при составлении и проверке сметной документации. В данном случае в начале и конце сводного сметного расчета, а также в объектной смете, прописываются возвратные суммы. Их размер обычно составляет 15% от цены временных строений, хотя в договоре может предусматриваться и иное. Получаемыми от разборки материально-техническими ресурсами распоряжается заказчик.

При выполнении строительно-монтажных и ремонтно-строительных работ в зимнее время года возникающие дополнительные затраты тоже определяются с использованием действующих сборников сметных норм. Они берутся в виде процентов от конечной стоимости работ после того, как будут учтены средства на временные строения с отнесением подсчитанных значений в соответствующие графы смет на ремонтно-строительные работы. Дополнительные затраты здесь появляются из-за того, что производство работ в зимнее время объективно усложняется.

Порядок разработки проектно-сметной документации строительства подразумевает включение в состав сметной стоимости также резерва средств на работы и затраты непредвиденного характера. Он предназначен для того, чтобы возмещать по мере необходимости их стоимость. Потребность в привлечении такого резерва может возникать в ходе разработки рабочих документов или при строительстве, если уточняются проектные решения или условия строительства, которые были предусмотрены в утвержденном ранее проекте.

Резерв средств не должен превышать:

- для объектов социальной сферы — 2%;

- для объектов производственного назначения — 3%.

Если строящийся объект относится к числу уникальных или особо сложных, то у него при подготовке сметной документации данный резерв может достигать 10%. Однако для этого потребуется получить согласование уполномоченного федерального органа исполнительной власти в сфере строительства.

В процессе составления сметы по проекту по объектам-аналогам и прочим укрупненным нормативам резерв средств на предпроектной стадии может быть принят в размере до 10%.

При составлении сметы затрат на дополнительные работы, необходимость в которых была выявлена уже на этапе строительства или ремонта, описываемый здесь резерв средств не учитывается.

www.smeta-exp.ru

Что относится к лимитированным затратам и как их определяют

Лимитированные затраты в определенных размерных значениях начисляются до применения общих индексов, а также после этого. Лимитированные затраты определяются по актуальным нормативам. В состав лимитированных затрат входят ряд дополнительных, сверх учтенных в локальных сметах, а также определенную долю резервных средств по непредвиденным затратам и работам. При этом происходит снижение лимитированных затрат.Организации-заказчики и отдельные предприятия, с централизованными средствами, сокращают остаток сметного лимита финансирования строительства на сумму централизуемых средств.

Если по конкретному объекту предусмотрен только один тип работ, локальная смета по этой работе наделяется правами объектной сметы, а начисление лимитированных затрат происходит в локальной смете. Итоговое значение формируется в свободном сметном расчёте отдельной строчкой, по аналогии с объектными сметами.

Поскольку финансовые средства, необходимые для возмещения потерь, связанных с сельскохозяйственным производством, необходимо передавать специализированным сельскохозяйственным организациям, поскольку на них не происходит начисление лимитированных затрат. Если по конкретному объекту проводится один вид работ, объектная смета не подготавливается, а формируется лишь локальная смета, по которой и происходит начисление финансовых средств по всем лимитированным затратам.

Лимитированные затраты при составлении проектно-сметной документации

Какие методы применяются для подготовки инвесторской сметы

Инвесторская смета. На предпроектной стадии составляется инвесторская смета, согласно с заказом инвестора. Его подготавливают с целью объектного определения стартовой стоимости предмета торгов. Ориентировочную стоимость подготавливаемого проекта определяют с учётом особенностей размещения объекта, генерального плана строительства, эскизов здания, спецификаций и объёмов строительных материалов, оборудования, с учётом укрупненных показателей (стоимость 1 м3 объёма сооружения, 1 м2 общей площади и 1 погонного метра сети.) Точность указанной сметы составляет порядка 13-15%.

Составляя сметы (соответствующие расчёты) применяются ряд проверенных методов определения стоимости:

- базисно-индексный;

- ресурсно-индексный;

- на основе укрупненных сметных нормативов;

- ресурсный.

Приведенные к актуальному уровню может осуществляться посредством использования специальных индексов, которые определены по сметным расчётам на базе ресурсного набора в ресурсно-технологической модели.

Введение обязательного обоснования бюджетных инвестиций в строительство

Стоимость строительства конкретного объекта по актуальному уровню цен в документации заказчика имеет исключительно предварительный характер и применяется с целью принятия окончательного решения о целесообразности реализации объекта строительства. Итоговая цена стройки определяется посредством подписания соглашения между стороной заказчика и подрядчика.

www.xn--e1aggfyi9a.xn--p1ai

Как добавлять лимитированные затраты в ОС и ССР?

В результате выполнения вышеописанных действий в сводный сметный расчёт добавлены основные затраты при строительстве, которые были предварительно рассчитаны в программе «ГРАНД-Смета».

Помимо этого отдельные виды затрат можно добавлять в сводный сметный расчёт вручную: нажатием кнопки Позиция на панели инструментов на вкладке Документ в бланк ССР добавляется пустая строка, куда необходимо ввести по колонкам все нужные данные. Прежде всего следует указать здесь обоснование и наименование работ и затрат, после чего ввести стоимость по отдельности в четыре стандартные графы сводного сметного расчёта: Строительные работы Монтажные работы, Оборудование и Прочие затраты. При этом заметим, что пустая строка добавляется в ту главу документа, которая в данный момент выделена курсором.

Следующая группа затрат в сводном сметном расчёте – это лимитированные затраты. Как правило, они рассчитываются взятием процента от итога по отдельной главе ССР, от суммы глав либо от значения какой-либо другой статьи затрат.

Общая последовательность расчёта стоимости отдельного объекта и целого строительства описана в соответствующем методическом документе – Методика определения стоимости строительной продукции. В этой же Методике даны указания по расчёту лимитированных затрат.

Размеры лимитированных затрат в процентах, указанные в нормативных документах, перечислены в программе «ГРАНД-Смета» в справочнике затрат для объектной сметы и сводного сметного расчёта. Копирование из справочника – это самый простой способ добавления лимитированных затрат в объектную смету и сводный сметный расчёт.

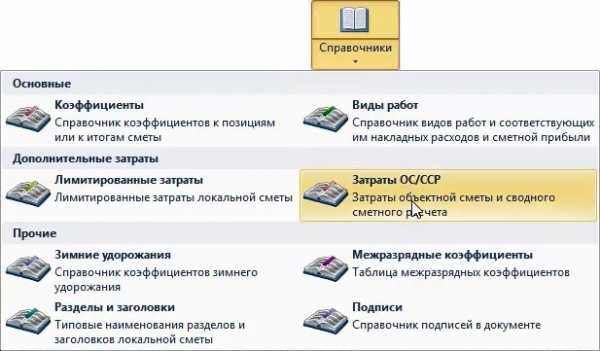

Нужный справочник называется Затраты ОС/ССР и открывается, как и любой другой справочник, при помощи кнопки Справочники на панели инструментов на вкладке Документ. Выбираем справочник из выпадающего меню кнопки.

Затраты в справочнике группируются по главам сводного сметного расчёта. Дополнительная группировка затрат в составе той или иной главы зависит от вида строительства и иных отличительных признаков.

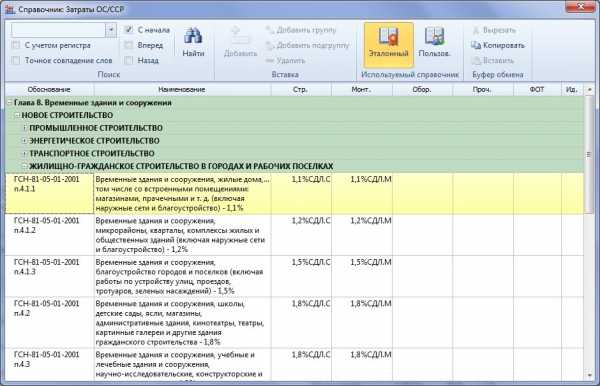

Для копирования строки из справочника в соответствующую главу сводного сметного расчёта необходимо перетащить её с нажатой левой кнопкой мыши. В обосновании каждой строки в справочнике обязательно указан соответствующий пункт нормативного документа.

Использование справочных значений не избавляет сметчика от необходимости изучить нормативные документы. Например, при расчёте затрат на зимнее удорожание к табличному нормативу дополнительно может применяться территориальный сомножитель.

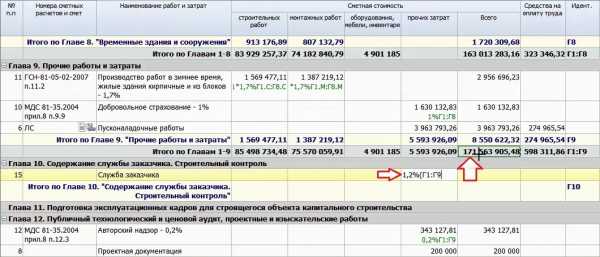

Прежде всего, давайте научимся понимать заданные формулы расчёта лимитированных затрат. Возьмём для примера зимнее удорожание. Сначала идёт размер в процентах (1,7%), а затем указано, от чего этот процент берётся. Здесь мы видим идентификаторы. Буква Г – это обозначение главы сводного сметного расчёта с последующим порядковым номером главы. Например, Г1 – общий итог по Главе 1. И есть ещё два специальных идентификатора: СДЛ и СПЛ. Это означает: Сумма до лимитированных затрат и Сумма после лимитированных затрат. То есть, СДЛ представляет собой итоговую стоимость перед расчётом главы Временные здания и сооружения, а СПЛ – итог перед главой с непредвиденными затратами.

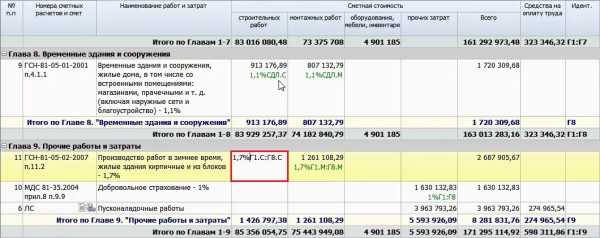

Дополнительный идентификатор после точки – это обозначение графы, из которой необходимо брать значение: С – стоимость строительных работ, М – стоимость монтажных работ, О – стоимость оборудования, а П – прочие затраты. Получается, что Г1.С – это итог по Главе 1 для графы Строительные работы. Если обозначения графы в формуле нет, то берётся общая стоимость из графы Всего.

Если идентификаторы глав в формуле указаны через двоеточие, это означает, что процент берётся от диапазона глав. Например, для формулы 1,7%Г1.С:Г8.С значение вычисляется как 1,7% от итога по главам с первой по восьмую для графы Строительные работы.

Разобравшись в формулах, мы теперь можем их корректировать. Двойным щелчком левой кнопки мыши входим в редактирование ячейки и дописываем к текущей формуле (в начале или в конце) необходимый сомножитель. Это надо сделать для каждой графы в этой строке, где рассчитывается стоимость.

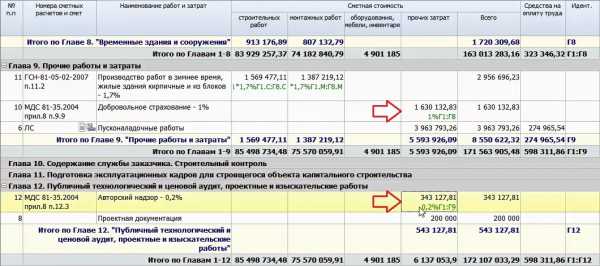

Если требуется, чтобы результат расчёта показывался, например, только в графе Прочие затраты, то и формулу надо вводить только в этой графе. Мы видим, что именно так в Главе 9 задан расчёт добровольного страхования – в размере 1% от общего итога по главам с первой по восьмую. Или расчёт авторского надзора в Главе 12 – в размере 0,2% от общего итога по главам с первой по девятую.

Также в формулах для расчёта лимитированных затрат может участвовать не только итог по главе или сумма по нескольким главам, но и отдельные статьи затрат. Для этого соответствующей строке документа необходимо присвоить свой идентификатор, который указывается в бланке ССР в специальной колонке. И в дальнейшем этот идентификатор можно использовать в формулах по общим правилам.

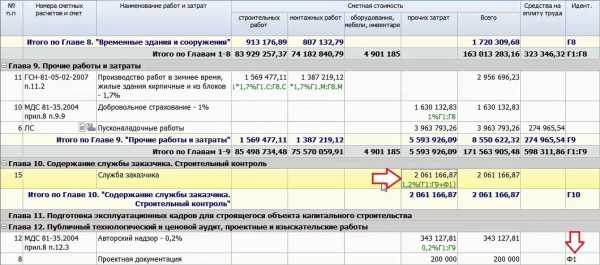

Например, нам необходимо отразить в сводном сметном расчёте стоимость услуг службы заказчика, которая составляет 1,2% от суммы общего итога по главам с первой по девятую и стоимости проектных работ.

Добавляем строку в Главу 10. В графу Прочие затраты начинаем вводить формулу. Сначала пишем 1,2% с открывающей скобкой, затем с нажатой клавишей Ctrl ссылаемся на общий итог по главам с первой по девятую – то есть, щёлкаем по этому значению левой кнопкой мыши.

Далее пишем знак «плюс», после чего снова с нажатой клавишей Ctrl точно так же ссылаемся на итог по строке Проектная документация в Главе 12. Этой строке автоматически присваивается идентификатор Ф1. Закрываем скобку – в результате у нас получилась формула 1,2%(Г1:Г9+Ф1). Подтверждаем введённую формулу нажатием клавиши Enter.

Формулы можно вводить полностью вручную: набирать на клавиатуре идентификаторы, ставить точки и двоеточия. Однако возможность собирать сложные формулы, просто щёлкая мышью с нажатой клавишей Ctrl в ячейки, откуда надо брать значения, делает расчёт лимитированных затрат в программе «ГРАНД-Смета» простым и удобным.

Щёлкнули в ячейку с итогом по какой-либо главе – получили соответствующий идентификатор, щёлкнули в итог по диапазону глав – идентификатор сразу изменился. Щёлкнули по значению в графе Монтажные работы – здесь получается свой идентификатор с обозначением графы. И наконец, щёлкнули в отдельную статью затрат – в результате ей сразу автоматически присвоился идентификатор и добавился в формулу. Очень наглядно.

www.grandsmeta.ru

Компенсация лимитированных затрат | Самоучитель сметчика

В п. 4.22 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г.

№ 15/1 (далее – Методика) отмечено следующее:

«В составе локальных сметных расчетов (смет) стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: куб. м, кв. м, т и проч.) и соответствующей цены на вид материального ресурса. Стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их

В затраты главы 8 «Временные здания и сооружения» включаются средства на строительство и разборку титульных временных зданий и сооружений (специально возводимых или приспособляемых на период строительства производственных, складских, вспомогательных, жилых и общественных зданий и сооружений, необходимых для производства строительно-монтажных работ и обслуживания работников строительства).

При этом, как сказано в п. 4.84 МДС 81-35.2004, «Размер средств, предназначенных для возведения титульных зданий и сооружений, может определяться:

– по расчету, основанному на данных ПОС, в соответствии с необходимым набором титульных временных зданий и сооружений;

– по нормам, приведенным в Сборнике сметных норм затрат на строительство временных зданий и сооружений ГСН 81-05-01-2001 и ГСНр 81-05-01- 2001), в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по итогам глав 1–7 (1–5) сводного сметного расчета и дополнительными затратами, не учтенными сметными нормами».

В соответствии с п. 4.85 МДС 81-35.2004 в сводный сметный расчет стоимости строительства (ремонта) объектов (далее – ССР) включаются средства на основные виды прочих работ и затрат, с учетом рекомендуемого перечня, приведенного в Приложении 8 указанной Методики.

При этом прочие работы и затраты, относящиеся к деятельности подрядчика, выраженные в процентах и учитываемые в качестве лимита средств в главе 9 (7) ССР, определяются от стоимостных показателей, в том числе полной стоимости строительно-монтажных работ (вне зависимости от условий поставки материалов заказчика или подрядчика) по итогам глав 1–8 (1–6) ССР, а временные здания и сооружения, учитываемые в главе 8 (6), по итогам глав 1–7 (1–5) ССР.

Ниже приведено письмо Министерства регионального развития РФ от 21 августа 2009 г. № 27329-ИП/08, которое вы можете использовать при решении возникшего вопроса.

Министерство регионального развития РФ

Письмо от 21 августа 2009 г. № 27329-ИП/08

Министерством регионального развития Российской Федерации рассмотрено обращение и по поставленному вопросу сообщается следующее.

В соответствии с п. 4.85 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1 (далее – Методика), в сводный сметный расчет стоимости строительства (ремонта) объектов (далее – ССР) рекомендуется включать средства на основные виды прочих работ и затрат, с учетом рекомендуемого перечня, приведенного в Приложении 8 указанной Методики.

При этом прочие работы и затраты, относящиеся к деятельности подрядчика, выраженные в процентах и учитываемые в качестве лимита средств в главе 9 (7) ССР, определяются от стоимостных показателей, в том числе полной стоимости строительно-монтажных работ (вне зависимости от условий поставки материалов заказчика или подрядчика) по итогам глав 1–8 (1–6) ССР, а временные здания и сооружения, учитываемые в главе 8 (6), – по итогам глав 1–7 (1–5) ССР.

В соответствии со статьей 746 Гражданского кодекса оплата выполненных подрядчиком работ (в том числе и компенсация прочих работ и затрат) производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, установленном законом или договором строительного подряда.

Илья ПОНОМАРЕВ,

директор департамента регулирования

градостроительной деятельности

abk-63.ru