- Полезная информация:

Пример пояснительной записки к смете

Образец пояснительной записки к бюджету 2020

Структура документа

При оформлении пояснительной записки следует руководствоваться письмом Минфина от 16.08.2016 № 02-04-03/48000 и нормативно-правовыми актами субъектов и муниципальных образований РФ. Документ необходим для обеспечения полноты, достоверности и открытости информации при составлении и утверждении бюджетных ассигнований.

Структура пояснительной записки состоит из доходной и расходной частей.

К форме пояснительной записки представлены дополнительные расчеты или обоснования. Например, проектно-сметная документация к капитальному ремонту или строительству.

Доходная часть

Налоговые доходы — показатели доходности на текущий год и плановый период в разрезе налоговых обязательств, действующих на территориальном образовании. Рассчитываются на основании действующего фискального законодательства с учетом налоговых ставок, количества и объема налогооблагаемых объектов, скорректированных на соответствующую дату.

Неналоговые доходы — показатели доходных поступлений бюджета, не связанных с налоговыми обязательствами. К таковым относят поступления за счет использования или продажи муниципального имущества, платежи за пользование природными ресурсами, штрафы и санкции.

Безвозмездные поступления. В этот вид доходов включаются совокупные поступления субсидий, субвенций, дотаций и иных межбюджетных трансфертов в территориальный бюджет.

Расходная часть

Программные расходы — это затраты на выполнение приоритетных государственных и муниципальных программ, направленных на достижение социально значимых целей (образование, здравоохранение, оборона, социальная защита населения и так далее) и на решение общегосударственных вопросов (выполнение функций и полномочий органов управления и государственной власти).Непрограммные расходы — траты, не включенные в перечень программных расходов. Примерами данного вида расходов являются затраты на внебюджетные фонды РФ, Государственную думу, Центризбирком или государственную корреспонденцию.

Примерный макет

скачать

Особенности составления

Формирование расчетно-пояснительной записки к бюджету определяется следующими правилами:

- Формирование бюджета и составление пояснительной записки к нему осуществляется исключительно на основании действующего законодательства соответствующего уровня (федеральный, региональный, муниципальный).

- Расчет налоговых доходов осуществляется на основании действующих налоговых ставок, порядка определения налогооблагаемой базы и льгот. Допустимо применение корректирующих коэффициентов.

- Расчеты к обоснованиям доходов и расходов раскрываются в динамике изменений по годам, на которые планируется бюджет (текущий год и плановые периоды).

- При изменении бюджетных ассигнований требуется расшифровка факторов, повлиявших на увеличение или уменьшение показателей.

- При формировании расходов на капитальное строительство, ремонт или модернизацию рекомендуется использовать данные пояснительных записок к сметной документации и прогнозных расчетов.

gosuchetnik.ru

Шаблон пояснительной записки к проектной документации в формате doc

Для быстрого оформления пояснительной записки (далее ПЗ) к проектно-сметной документации, представляю Вашему вниманию шаблон пояснительной записки в формате doc, выполненный по ГОСТ Р 21.1101-2013.

В данном шаблоне ПЗ реализована функция автоматической нумерации листов как в самой ПЗ так и в разделе «Содержание», также при добавлении нового раздела в самой пояснительной записке, данный раздел автоматически появляется в разделе «Содержание» с номером страницы.

Оформление обложки выполнено по форме 12, титульного листа по форме 13 в соответствии с ГОСТ Р 21.1101-2013. С порядком заполнения полей обложки и титульного листа ПЗ, вы можете ознакомится непосредственно в ГОСТе.

Основная надпись ПЗ выполнена по форме 5 ГОСТ Р 21.1101-2013.

Добавление нового раздела в ПЗ

Чтобы добавляемый раздел отобразился в разделе «Содержание», ему нужно присвоить стиль «Заголовок 1». Самый простой способ скопировать уже существующий раздел и его изменить или создать новый раздел и воспользоваться средством «Формат по образцу».

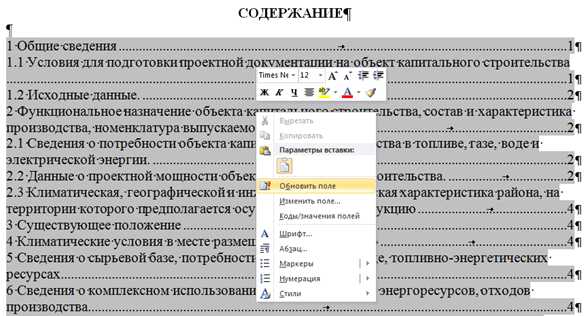

Обновление оглавления в ПЗ

При добавлении нового листа или раздела, количество листов автоматически изменяется, как на самой странице так и в содержании. Чтобы нумерация страниц в разделе «Содержание» обновилась, находим страницу с разделом «Содержание» и нажимаем правую клавишу мыши на поле со списком разделов ПЗ, в выпадающем списке выбираем «Обновить поле».

В разделе «Обновление оглавления» выбираем один из режимов обновления оглавления.

Если у Вас возникли проблемы с нумерацией листов в колонтитулах, советую Вам перейти на сайт: «http://dorroggi.ru/» и ознакомится со статьей: «Нумерация страниц в ворде».

Вот в принципе и все, что я хотел рассказать про данный шаблон пояснительной записки.

Выше упомянутый ГОСТ и шаблон пояснительной записки, Вы сможете найти в архиве.

P.S Хотелось бы поблагодарить за предоставленный шаблон пояснительной записки — Сергиенко Андрея.

Поделиться в социальных сетях

raschet.info

Пояснительная записка пример - образец 2020

На странице представлен образец документа «Пояснительная записка пример» с возможностью скачать его в формате doc.

Тип документа: ЗапискаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 26,5 кб

Пояснительная записка - это документ, который дает общие сведения о каком-либо отчете, проекте, выводе или заключении ревизионной комиссии. Пояснительная записка заполняется печатным шрифтом на листе форматом А4. Она может состоять из нескольких листов, которые обязательно нужно пронумеровать. Содержание данного пояснения напрямую зависит от документа, к которому она прилагается. Пояснительная записка обычно пишется тем структурным подразделением предприятия, которое имеет непосредственное отношение к отчету, выполненному проекту или проведенной проверке. Адресуется пояснительная записка непосредственно руководителю своего предприятия.

Как правильно составить пояснительную записку

Текст пояснительной записки должен быть написан деловым стилем, лаконично, четко и однозначно. Сама пояснительная записка должна делиться на разделы, пункты и подпункты.

Вступительная часть пояснительной записки должна содержать ссылку на документ, по которому будет предоставляться информация. Обязательно нужно указать, какой именно вопрос будет раскрыт, если их несколько, то нужно перечислить все.

После вступления идет основная часть пояснительной записки, в которой нужно понятно и четко изложить всю информацию, поясняющую суть документа. Текст пояснения должен быть структурирован и разделен на перечни и списки. Данную записку обычно пишет работник структурного подразделения, такого, например, как:

- бухгалтерский отдел;

- плановый отдел;

- финансово-аналитический отдел;

- отел логистики.

Главное - не забывать, что нужно понятно изложить специфику документа, который непосредственно имеет отношение к работе подразделения. Поэтому она должна быть конкретной и легко читаемой. При необходимости в тексте нужно сделать сравнительный анализ данных отчетного периода с предыдущими годами. Данный анализ поможет лучше проследить динамику развития предприятия, а пояснительная записка легче будет восприниматься.

В заключительной части записки нужно подвести итог, и обязательно сделать акцент на позитивные моменты описываемого документа.

Подписывает записку исполнитель подразделения, и вместе с исходным документом отдает на подпись руководителю.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

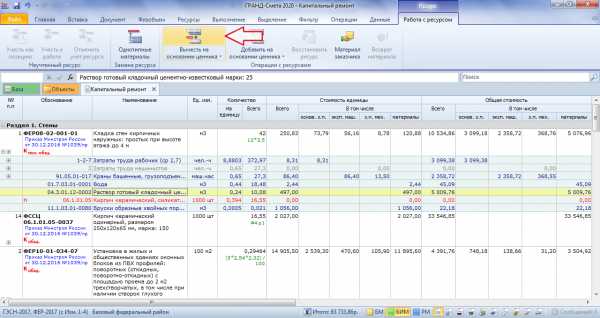

Пояснительная записка к сметной документации

Сметная документация составлена на основании рабочего проекта, разработанного ЗАО «Проектировщик».

Место строительства – г. Архангельск, ул. Морская, д. 3, относится к районам, приравненным к Крайнему Северу.

Сметная стоимость определена в соответствии с:

«Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004», введенной в действие с 09.03.2004 г. постановлением Госстроя России от 05.03.2004 г. № 15/1;

«Методическими указаниями по определению величины сметной прибыли в строительстве МДС 81-25.2001», введенными в действие с 01.03.2001 г. постановлением Госстроя России от 28.02.2001 г. № 15;

«Методическими указаниями по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним МДС 81-34.2001», введенными в действие с 12.01.2004 г. постановлением Госстроя России от 12.01.2004 г. № 5.

Сметная документация составлена базисно-индексным методом в ценах 2001 г. с перерасчетом в текущие цены.

Локальные сметы составлены на основании сборников территориальных единичных расценок (ТЕР-2001) и федеральных единичных расценок на монтаж оборудования (ФЕРм-2001), на пусконаладочные работы (ФЕРп-2001). Для пересчета цен в текущий уровень применены индексы изменения сметной стоимости на 3 квартал 2006 г. по письму Росстроя № СК-2842/02 от 10.07.2006 г.

Индексы изменения сметной стоимости составляют:

материалы (ТЕР) – 2,6;

оплата труда (ТЕР) – 6,62;

эксплуатация машин и механизмов – 3,94.

Коэффициент изменения сметной стоимости оборудования в 3 квартале 2006 г. – 2,15 («КОИНВЕСТ», вып. 57).

Стоимость материалов, оборудования в базисном уровне цен 2001 г. определена путем деления на соответствующие индексы.

НДС в ценах на материалы и оборудование в базисном уровне цен 2001 г. не учитывается.

Стоимость материалов и оборудования в текущем уровне цен на 3 квартал 2006 г. принята в уровне средних текущих сметных цен, определенных на основании мониторинга цен с учетом транспортных, заготовительно-складских расходов.

Так как работы по строительству ведутся в стесненных условиях застроенной части города с присутствием следующих факторов:

интенсивного движения городского транспорта и пешеходов в непосредственной близости от места работ;

жилых или производственных зданий, а также сохраняемых зеленых насаждений в непосредственной близости от места работ;

стесненных условий складирования материалов или невозможности их складирования на строительной площадке для нормального обеспечения материалами рабочих мест;

обеспечение требований правил техники безопасности, предусматривающих ограничение поворота стрелы монтажного крана;

при составлении смет применен коэффициент, учитывающий условия труда при производстве работ в размере 1,15 к нормам времени и затратам на эксплуатацию машин (включая затраты труда и оплату труда рабочих, обслуживающих машины) в соответствии с п. 8 табл. 1 прил. 4 МДС 81-35.2004.

Накладные расходы приняты в соответствии с МДС 81-34.2004 по отдельным видам работ, согласно письму Росстроя от 18.11.2004 г. № АП-5536/06.

Затраты на возведение временных зданий и сооружений приняты по ГСН 81-05-01-2001 прил. 1 п. 4.2.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время приняты по ГСН 81-05-02-2001 т.5 п.11.4. и прил.1 т. 4 п. 29а.

Непредвиденные работы и затраты – 2% согласно МДС 81-35.2004 п. 4.96.

Налог на добавленную стоимость – 18% (ФЗ от 07.07.2003 г. № 117-ФЗ).

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

Пояснительная записка к сметной документации — Студопедия.Нет

Сметная документация на строительство разработана на основании рабочих чертежей, пояснительной записки и заданий смежных отделов в соответствии с Инструкцией по определению сметной стоимости строительства и составлению сметной документации, утвержденной постановлением Министерства архитектуры и строительства Республики Беларусь № 25 от 03.12.2007г.

Сметная документация составлена на основе ресурсно-сметных норм РСН-2007 для строительства в г. Минске в базисном уровне цен 2006 года. При выполнении ремонтных работ в соответствии с п. 10. РСН 8.01.104-07 принят коэффициент на стесненность К=1,15.

Накладные расходы и плановые накопления приняты согласно постановления Министерства архитектуры и строительства Республики Беларусь № 1 от 16.01.2008г. «Об утверждении норм накладных расходов и плановых накоплений» в процентах:

| Накладные расходы: | общестроительные работы | 135,6% |

| ремонт | 141,8% | |

| Плановые накопления: | общестроительные работы | 167,1% |

| ремонт | 107,7% |

Зона строительства: 3

| Статья затрат | Новое строительство | Ремонт |

| Средства по главам 8-12 сводного сметного расчета определены в следующем порядке: | ||

| затраты на временные здания и сооружения | 14,5% | 14,5% х 0,8 |

| затраты при производстве работ в зимнее время | 7,38% х 1,1 | 7,38% х 1,1х0,8 |

| затраты, связанные с отчислениями на социальное страхование | 35% | 35% |

| затраты, связанные с повышением тарифной ставки при переводе на контрактную форму найма работников | 25% | 25% |

| затраты за премирование за ввод в действие в срок объектов | 14,31% | 14,31% |

| затраты, связанные с подготовкой объекта к приемке в эксплуатацию | 0,306% | 0,306% |

| поправка, учитывающая доп. транспорт, затраты при перевозке материалов на расстояния сверх учтенных в сметных нормах | 3,5% | 3,5% |

| затраты, связанные с введением прогрессивно возрастающих расценок и повышенных тарифных ставок рабочих за увеличение производства продукции | 10% | 10% |

| затраты, связанные с надбавками за продолжительность работы (вознаграждение за выслугу лет, стаж работы) | 20% | 20% |

| затраты, связанные с надбавками за профессиональное мастерство | 40% | 40% |

| затраты за премирвоание за производственные результаты | 30%, 4,9% | 30%, 4,9% |

| затраты на содержание застройщика | 1,11% | 1,11% |

| затраты на содержание органов государственного строительного надзора | 0,15% | 0,15% |

| затраты на осуществление авторского надзора | 0,196% | 0,245% |

| резерв средств на непредвиденные работы и затраты | 4,5% | 4,5%х1,1 |

| ПОКАЗАТЕЛИ СМЕТНОЙ ЧАСТИ | ||

| Общая сметная стоимость, тыс.руб | 311695,964 | 99472,032 |

| в том числе: | ||

| строительно-монтажные работы | 246520,154 | 74107,889 |

| оборудование | - | - |

| прочие затраты | 68310,811 | 25364,143 |

| возвратные суммы | -268,63 | -87,503 |

| трудоемкость, тыс. чел.час | 5591 | 2521 |

Составил:

Проверил:

Список литературных источников

1. Сборники ресурсно-сметных норм на строительные работы (РСН). Сборники РСН 8.03.101-2007÷РСН8.03.147-2007 (47 сборников).

2. Сборники ресурсно-сметных норм на ремонтно-строительные работы. Сборники РСН 8.03.351-2007÷РСН8.03.371-2007 (20 сборников)

3. Сборники сметных цен на материалы, изделия и конструкции:

часть 1 Строительные материалы РСН 8.06.101-2007;

часть 2 Строительные конструкции и детали, РСН 8.06.102-2007.;

часть 3 Материалы и изделия для санитарно-технических работ, РСН 8.06.103-2007;

часть 4 Бетонные и железобетонные изделия и конструкции. Керамические изделия. Нерудные материалы. Товарные бетоны и растворы, РСН 8.06.104-2007;

часть 5 Материалы, изделия и конструкция для монтажных и специальных строительных работ, РСН 8.06.105-2007

4. Сборник сметных цен на перевозку грузов для строительства автомобильным и железнодорожным транспортом РСН 8.06.106-2007 утвержден приказом Министерства архитектуры и строительства Республики Беларусь № 364 от 12.11.2007г.

5. Сборник сметных цен эксплуатации строительных машин и механизмов РСН 8.06.100-2007, утвержден приказом Министерства архитектуры и строительства Республики Беларусь № 364 от 12.11.2007г.

6. Сборник ресурсно-сметных норм на строительство временных зданий и сооружений РСН 8.01.102-2007 утвержден приказом Министерства архитектуры и строительства Республики Беларусь № 364 от 12.11.2007г.

7. Сборник ресурсно-сметных норм на дополнительные затраты при производстве строительно-монтажных работ в зимнее время РСН 8.01.103-2007 часть I утвержден приказом Министерства архитектуры и строительства Республики Беларусь № 364 от 12.11.2007г.

8. Методические указания по применению ресурсно-сметных норм РСН 8.01.104-2007 утвержден приказом Министерства архитектуры и строительства Республики Беларусь № 364 от 12.11.2007г.

9. Об утверждении инструкции по определению сметной стоимости строительства и составлению сметной документации. Постановление Министерства архитектуры и строительства Республики Беларусь № 25 от 03.12.2007г.

10. Об утверждении норм накладных расходов и плановых накоплений. Постановление Министерства архитектуры и строительства Республики Беларусь № 1 от 16.01.2008г.

studopedia.net

|

| |||||||||

|

09/10-3/4-2000-АР.ПЗ |

Лист |

||||||||

|

1.8 |

|||||||||

|

Изм. |

Кол.уч. |

Лист |

№ док. |

Подпись |

Дата |

||||

grouphe.ru

Шаблон пояснительной записки в Word

sYska

размещено: 11 Февраля 2018обновлено: 18 Марта 2020

Дорогие проектировщики, выкладываю вам свою наработку для оформления красивой ПЗ с использованием макросов и полей.

Данный шаблон подойдет только тем, кто немного разбирается в ворде и его особенностях (поля, разделы, колонтитулы)

Что реализовано:

1) Автоматическая верхняя нумерация (для ее корректировки просто запустите макрос правка нумерации).

2) Возможность применения Автоматического содержания.

3) Возможность автоматической вставки/удаления подписей. Также можно их спрятать/показать.

4) Автоматическая правка небольших искажений рамки.

5) Автоматическое расширение/сужение рамки под любой формат.

6) Автоматическая подгонка по фамилий, дат, и еще некоторых элементов по ширине ячеек рамки.

Ну и еще некоторые няшки.

Сразу хочу сказать, что из-за особенностей ворда, не всегда всё проходит гладко, поэтому перед применением макросов лучше сохранять документ.

И не смотрите, что ворд иногда отображает, что что-то съехало... смотрите на то как он выводит на печать.

Хорошо бы нашелся хороший программер для того, чтобы довести это до ума и оптимизировать код.

Если будут вопросы и еще что-то пишите на почту [email protected]

0.22 МБ

dwg.ru