- Полезная информация:

Учет лесов в смете

МДС 12-63.2012 Методические указания к расчету объемов работ при монтаже строительных лесов

Методическая документация в строительстве

ЗАО «ЦНИИОМТП»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К РАСЧЕТУ ОБЪЕМОВ РАБОТ

ПРИ МОНТАЖЕ СТРОИТЕЛЬНЫХ ЛЕСОВ

МДС 12-63.2012

Москва 2013

Документ содержит сведения, необходимые для расчета объемов работ по монтажу строительных лесов, и методические указания к выполнению этих расчетов.

Методические указания предназначены для строительных организаций, применяющих леса при возведении зданий и сооружений для выполнения отделочных и других работ на стенах зданий, а также для организаций, монтирующих леса, рекомендуется к использованию при заключении договоров между организациями для обоснования объемов и стоимости работ при монтаже лесов.

Разработаны сотрудниками ЗАО «ЦНИИОМТП» (отв. исполнитель - канд. техн. наук Ю.А. Корытов).

СОДЕРЖАНИЕ

Строительные леса являются наиболее востребованными средствами подмащивания. Леса используются для размещения рабочих, инструмента и материалов при производстве строительных и ремонтных работ на стенах зданий.

Применение лесов ежегодно расширяется, так как они выгодно отличаются простотой, относительно низкой стоимостью монтажа и эксплуатации, которая составляет в общей стоимости возведения здания незначительную долю (до 3 % от стоимости возведения жилого здания).

Трудоемкость монтажа лесов в обычных условиях (по заводским инструкциям) не превышает, как правило, 0,5 чел.-ч, приходящейся на 1 м2 площади стены (фасада).

При монтаже лесов на здания и сооружения с разнообразными конструктивными и архитектурно-планировочными решениями, конфигурацией, высотой и протяженностью трудоемкость работ возрастает. Леса монтируют не только на высоту, указанную в заводских инструкциях (до 60 м), но и на высоту до 100 м и выше, не только внешние, но и внутренние, а также многостоечные, со сдвоенными стойками, с уменьшенным шагом стоек, с выносными консолями и т.п. При расчете объемов работ по монтажу таких лесов могут возникнуть разногласия между заказчиками - строительными организациями и организациями-исполнителями, осуществляющими монтаж лесов.

В настоящем документе приводятся методические указания по расчету объемов работ по монтажу лесов с приведенными выше особенностями.

Документ применим напрямую к монтажу наиболее широко используемых лесов, изготовленных по ГОСТ 27321-87.

Наиболее широко монтируют стоечные приставные к сооружаемому зданию и свободностоящие леса. Приставные леса крепят к стене здания анкерами (дюбелями) различных систем. Устойчивость свободностоящих лесов обеспечивается подкосами или растяжками.

Стоечные приставные леса монтируют из стальных труб: вертикальных (стоек), горизонтальных продольных (ригелей), поперечных и диагональных связей (раскосов), обуславливающих же

files.stroyinf.ru

Как определить объем работ по затратам на перевозку лесов

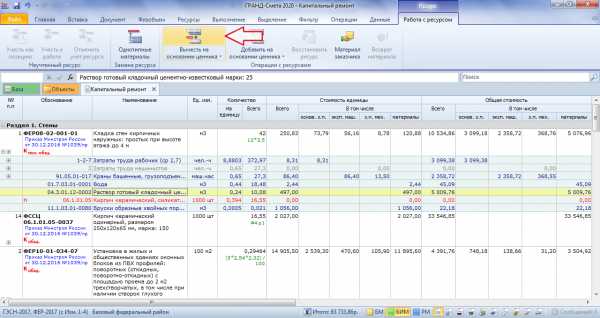

Подрядная организация готовит смету на работы по кладке стен высотой свыше 4 м из кирпича и блоков. Согласно п. 1.8.13 Общих положений ГЭСН 81-02-08-017 «При кладке отдельно стоящих стен, заполнений каркасов и фахверков и кладке подпорных стен высотой более 4 м, а также стен и перегородок зданий с этажами высотой более 4 м затраты на устройство лесов следует определять дополнительно по нормам табл. 08-07-001, 08-07-002». Заказчик принимает этот пункт и согласен учесть эти затраты.

Согласно п. 1.8.19 Общих положений «Затраты на подвозку деталей наружных и внутренних лесов с центрального склада на объект (на приобъектный склад), а также на их отвозку с приобъектного склада на центральный склад строительной организации, либо на приобъектный склад другого объекта, нормами табл. 08-07-001 и 08-07-002 не учтены».

Здесь возникли разногласия по поводу того, как определить объем работ по затратам на перевозку лесов.

Одно предложение - вес строительных лесов для учета транспортировки принять из норм таблиц 08-07-01 и 08-07-02.

Другое предложение - показать тоннаж лесов по факту.

Как поступить в этой ситуации?

Ответ

Обращаем внимание на то, что масса «Деталей стальных трубчатых лесов», приведенная в таблицах норм 08-07-001 «Установка и разборка наружных инвентарных лесов» и 08-07-002 «Установка и разборка внутренних инвентарных лесов» - это не масса 100 м2 лесов. Масса указанных деталей лесов - это возмещение Подрядчику его расходов по приобретению лесов и их мелкий восстановительный ремонт через амортизацию. Таким образом, например, по 08-07-001-1 Подрядчику оплачивается 0,037 т «Деталей стальных трубчатых лесов» на 100 м2 лесов.

Подрядчику должны быть оплачены затраты на подвозку деталей лесов с центрального склада на объект, а также на их отвозку с приобъектного склада на центральный склад строительной организации из расчета фактической массы лесов. Фирмы-производители лесов указывают массу комплекта лесов, или усредненную массу металла на 1 м2 проекции лесов на фасад здания. Например, масса комплекта 599 безболтовых трубчатых лесов (1000 м2), выпускаемых Земетчинским механическим заводом, составляет 21000 кг, или 21 кг на 1 м2 проекции лесов на фасад здания. Расчет затрат по подвозке лесов должен быть основан на проектных данных об использовании лесов и их объема для производства работ, и указании вида используемых лесов (трубчатые, хомутовые, клиновые, подвесные и т.д.).

smetnoedelo.ru

Учет затрат на устройство и разборку лесов при демонтаже металлоконструкций

Генподрядная организация проводит работы по демонтажу металлоконструкций. В смете на демонтажные работы (применяются расценки ФЕР-09) учтены затраты по установке и разборке инвентарных лесов.

Заказчик не пропускает леса на демонтажные работы, мотивируя тем, что если в смете присутствуют расценки на монтаж металлоконструкций из ФЕР 09, то леса при демонтажных работах не должны учитываться.

Прав ли Заказчик, отказывая нам в учете затрат на устройство и разборку лесов при демонтаже металлоконструкций?

Ответ

Определение стоимости демонтажных работ по расценкам на монтаж (устройство) конструкций является обычной практикой. Такая возможность предусмотрена пунктами 3.3, 3.3.1 МДС 81-36.2004:

«3.3. Затраты на демонтаж (разборку) конструкций зданий и сооружений определяются по сборнику ФЕР 81-02-46-2001 «Работы при реконструкции зданий и сооружений».

3.3.1. В случае отсутствия в сборнике необходимых расценок на демонтаж (разборку) конструкций затраты на данные работы следует учитывать в сметной документации по соответствующим единичным расценкам сборников ФЕР на монтаж (устройство) конструкций без учета стоимости материальных ресурсов. При этом к затратам и оплате труда рабочих-строителей, к затратам на эксплуатацию строительных машин и автотранспортных средств следует применять следующие коэффициенты: а) при демонтаже (разборке) сборных бетонных и железобетонных конструкций - 0,8; д) то же, металлических конструкций - 0,7».

Согласно пункту 3.3. МДС 81-36.2004:

«Коэффициенты к стоимости работ по монтажу конструкций, учитывающие затраты на их демонтаж (разборку), установлены из условия демонтажа (разборки) конструкций в незакрепленном состоянии, освобожденных от заделки в стены и другие конструкции, а также от сварки или иного крепления с другими конструктивными элементами.

При наличии закрепленных конструкций, дополнительные затраты, связанные с пробивкой и заделкой борозд, ниш, гнезд в существующих конструкциях, в которые заделаны демонтируемые конструкции, а также срезка закладных деталей или элементов металлоконструкций, к которым они приварены, надлежит учитывать дополнительно в локальных сметах на основании проектных решений, либо актов обследования».

Если есть проектное решение (или ПОС или ППР, разработанный Подрядчиком и согласованный с Заказчиком) на демонтаж металлоконструкций с подводкой лесов, то Заказчик неправ, отказывая в оплате работ по установке и разборке лесов. Об этом прямо сказано в п.3.3.4 МДС 81-36.2004:

3.3.4. В тех случаях, когда при демонтаже (разборке) бетонных, железобетонных, либо металлических конструкций возникает необходимость подводки лесов для поддержки демонтируемых (разбираемых) конструкций во время их демонтажа (разборки), дополнительные работы по установке и разборке поддерживающих лесов надлежит учитывать дополнительно непосредственно в локальных сметах.

smetnoedelo.ru

списание и возмещение их стоимости заказчиком. В помощь сметчику. Электронный бератор. Сметное дело.

Леса представляют собой многоярусную конструкцию, предназначенную для организации рабочих мест на разных горизонтах. Строительные леса используются для размещения рабочих, инструмента и материалов при выполнении строительных работ на высоте. Современные леса, применяющиеся в основном для отделочных работ, представляют собой легкие сборно-разборные конструкции, называемые инвентарными лесами.

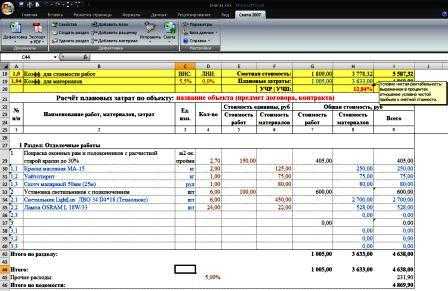

Включение инвентарных лесов в сметную документацию

При составлении сметной документации необходимость устройства инвентарных лесов для производства ремонтно-строительных работ при невозможности выполнения работ с подмостей обосновывается проектом организации строительства либо дефектным актом. Решение о применении нормативов в зависимости от проектных решений, используемых ресурсов и состава работ принимает разработчик проектно-сметной документации. Это разъяснение содержится в письме РУП «РНТЦ» от 13.03.2014 № 09-712 «О необходимости использования инвентарных лесов».

Для установки инвентарных лесов используют следующие материальные ресурсы: деревянные детали лесов хвойных пород, стальные детали лесов, щиты настила.

Цена всех деталей инвентарных лесов, как и строительных материалов, при составлении сметной документации определяется на основании текущих цен с учетом данных мониторинга. Это предусмотрено п. 8.3 Инструкции о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденной постановлением Минстройархитектуры от 18.11.2011 № 51, в редакции от 29.09.2014 № 44.

При отсутствии цен на материальные ресурсы по данным мониторинга – по текущим ценам производителя материалов на территории республики, а в случае отсутствия производителя – по ценам поставщика.

Следует обратить внимание, что нормы расхода неоднократно используемых материалов и деталей (опалубки, деталей лесов) определены с учетом нормативного числа оборотов и норм допустимых потерь после каждого оборота.

Это регламентировано п. 2.4 Методических указаний по применению нормативов расхода ресурсов в натуральном выражении (НРР 8.01.104-2012), утвержденных приказом № 450, в редакции от 28.08.2015 № 220.

Включение стоимости лесов в акты выполненных работ и их списание

Пунктом 4 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина от 30.04.2012 № 26, определено, что организацией в качестве основных средств принимаются к бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении ряда условий:

1) активы используются в деятельности организации при выполнении работ, оказании услуг;

2) организация получает экономические выгоды от использования активов;

3) активы используются более 12 месяцев, и организацией не предполагается их отчуждение в течение 12 месяцев с даты приобретения;

4) первоначальная стоимость активов достоверно определена.

Таким образом, строительные леса относятся к основным средствам.

Согласно письму Минстройархитектуры от 23.04.2007 № 04-2-02/861 «О стоимости инвентарных строительных лесов» в бухгалтерском учете инвентарные леса включаются в состав основных средств или предметов в обороте, и их стоимость погашается путем начисления амортизации (износа).

Нормативный срок службы строительных лесов установлен постановлением Минэкономики от 30.09.2011 № 161, в редакции от 17.11.2014 № 81, и составляет 5 лет.

При формировании цены предложения подрядчика в соответствии с Положением о порядке формирования неизменной договорной (контрактной) цены на строительство объектов, утвержденным постановлением Совмина от 18.11.2011 № 1553, в редакции от 10.11.2014 № 1061, стоимость деталей строительных лесов определяется по нормативному расходу, предусмотренному нормативами расхода ресурсов в натуральном выражении, с учетом их фактической стоимости.

Подрядчик при формировании цены предложения может учесть все необходимые затраты, в т.ч. связанные с использованием инвентарных лесов по договору аренды.

Расчеты за выполненные работы осуществляются на основании неизменной договорной (контрактной) цены в порядке, предусмотренном договором строительного подряда, с учетом условий, на основании которых подрядчик был признан победителем подрядных торгов (торгов или переговоров). В условиях договора может быть предусмотрена корректировка неизменной цены при изменении стоимости материалов (строительных лесов) по сравнению с их стоимостью, учтенной в неизменной цене, только при финансировании объекта строительства из собственных средств заказчика.

Таким образом, заказчику к оплате предъявляется стоимость деталей лесов, а в себестоимость работ подрядчика включается сумма начисленной амортизации (износа).

При этом в отчете о расходе строительных материалов в сопоставлении с производственными нормами формы С-29 графа «фактический расход» по соответствующим строкам не заполняется.

Что касается стоимости стальных деталей лесов в текущем уровне цен по объектам, проектно-сметная документация на которые разработана в базисном уровне цен на 1 января 2006 г., определение ее осуществляется путем применения индексов изменения стоимости укрупненных групп материалов, изделий и конструкций (код 23-39-1-1), приведенных в составе приказов Минстройархитектуры «Об индексах изменения стоимости в строительстве», к их базисной стоимости.

Ольга Бусло, начальник производственно-технического отдела

smetnoedelo.by

Установка и разборка внутренних трубчатых инвентарных лесов

Вопрос про расценку 08-07-002-01 на установку и разборку внутренних трубчатых инвентарных лесов при высоте до 6 м. Норма расхода на материалы к этой расценке дана с учетом оборачиваемости материалов или нет? В Технической части ничего об этом не сказано.

Заказчик нам на норму расхода ставит еще коэффициент оборачиваемости.

Ответ

Нормы таблиц 08-07-001 «Установка и разборка наружных инвентарных лесов» и 08-07-002 «Установка и разборка внутренних инвентарных лесов» учитывают устройство, разборку и амортизацию инвентарных лесов.

Инвентарные леса обычно являются собственностью Подрядчика. Подрядчик приобретает инвентарные леса за свои средства и потом использует их при строительстве объектов Заказчиков. Вполне естественно, что Подрядчик рассчитывает на возмещение своих расходов на приобретение инвентарных лесов. Такое возмещение Подрядчик и получает от Заказчика при учете в смете затрат на установку и разборку инвентарных лесов по расценкам табл. 08-07-001 и 08-07-002. Заказчик, оплачивая учтенные в смете расценки из табл. 08-07-001 и 08-07-002 платит Подрядчику за:

- сборку и установку инвентарных лесов;

- разборку лесов;

- амортизацию;

- мелкий восстановительный ремонт лесов;

- доставку с приобъектного склада на объект и обратно (согласно п. 1.8.19 Общих положений ГЭСН части 8 «Конструкции из кирпича и блоков» доставка лесов с центрального склада Подрядчика на приобъектный склад и обратно нормами не учтена и должна оплачиваться дополнительно).

В нормах табл. 08-07-001 и 08-07-002 материальные ресурсы (детали лесов деревянные, детали лесов стальные, щиты настила) учтены с учетом их неоднократной оборачиваемости. Таким образом, Заказчик на каждом отдельно взятом объекте компенсирует Подрядчику часть его расходов на приобретение всего комплекта лесов. Дополнительно вводить коэффициент оборачиваемости к существующим нормам не следует.

smetnoedelo.ru