- Полезная информация:

Когда в локальных сметах учитываются лимитированные затраты

Состав и методы учета лимитированных затрат — Студопедия

Содержание

I. Реферативная часть. 3

II. Расчетная часть. 10

1. Общая часть (пояснительная записка) 10

2. Ведомость объемов работ. 11

3. Локальная ресурсная ведомость. 13

4. Локальный ресурсный сметный расчет. 24

5. Локальный сметный расчет базисно-индексный метод. 34

6. Вывод итогов по сметному расчету. 39

III. Заключение. 41

IV. Приложения. 42

Приложение 1. 42

Приложение 2. 44

Приложение 3. 45

V. Список используемой литературы.. 47

I. Реферативная часть

Состав и методы учета лимитированных затрат

Ценообразование в строительстве отличается от ценообразования в других отраслях. Отличия вызваны следующими специфическими особенностями:

1. Продукция строительного производства неподвижна и используется на том же месте, где производится. При этом продукция строительства непосредственно связана с землей, которая служит основанием возводимых зданий и сооружений, а зачастую – их конструктивным элементом (дорожное, гидротехническое строительство и др.).

2.Индивидуальный характер продукции. Для создания каждой единицы готовой строительной продукции необходим отдельный проект, даже при возведении объектов по типовым проектам у каждого из них есть индивидуальные отличия, требующие привязки этих проектов к конкретным условиям. При этом индивидуальный характер имеет соответственно и цена каждого объекта и стройки, определенная сметой и договором.

3. Стоимость строительной продукции в значительной мере зависит от местных условий строительства.

4. Большая длительность производственного цикла.

5. Высокая материалоёмкость строительной продукции.

6. Строительство обычно ведётся для заранее известного заказчика, который осуществляет финансирование. То есть продаются не сами объекты, а намерения на их возведение.

7. Стоимость строительной продукции определяется сметой, составленной на основе проекта, сметных норм и расценок.

Сметная стоимость строительства – сумма денежных средств, необходимых для осуществления строительства, определяемых сметными расчётами в соответствии с проектными данными и сметно-нормативной базой.

Сметная стоимость является основой для определения размера инвестиций, финансирования строительства, формирования договорных цен на строительную продукцию, расчётов за выполненные строительно-монтажные работы, а также для установления балансовой стоимости вводимых в действие основных фондов.

Сметная стоимость отдельных видов работ и конструктивных элементов определяется составлением локальных смет, учитывающих в основном прямые затраты, накладные расходы и сметную прибыль.

Локальные сметы служат основанием для разработки в дальнейшем объектной сметы.

На основе данных из локальных смет по объекту в целом составляются объектные сметы, которые являются сметными документами, на основе которых производятся расчеты между заказчиком и подрядчиками по сметной стоимости строительной продукции.

В объектной смете показывается общая сметная стоимость, средства на оплату труда, показатели единичной стоимости (м3здания, 1 км дороги и т.д.) Объектные сметы объединяют локальные по всем видам работ: общестроительным, внутренним санитарно и электротехническим, противопожарно-охранной сигнализации, монтажу оборудования. После итога суммирования локальных смет дополнительно начисляются лимитированные затраты. То есть объектная смета определяет сметный лимит стоимости строительства объекта, формирует свободную договорную цену на строительную продукцию.

С целью определения полной сметной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, добавляются сопутствующие, так называемые лимитированные затраты (по лимитам Госстроя России) и некоторые налоги.

В тех случаях, когда стоимость объекта (комплекса работ) определена одной локальной сметой, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и в объектной смете.

К лимитированным затратам, как правило, относят затраты на строительство и разборку временных зданий и сооружений, дополнительные затраты при производстве строительно-монтажных работ в зимнее время и резерв средств на непредвиденные работы и затраты.

По временным зданиям и сооружениям и зимнему удорожанию работ действуют новые сборники сметных норм Госстроя России (ГСН 81-05-01-2001 и ГСН 81-05-02-2001, соответственно, приложения 1,2).

К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные.

Средства на строительство и разборку титульных временных зданий и сооружений включаются в главу 8 «Временные здания и сооружения» сводного сметного расчета стоимости строительства. Рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в приложении 3 МДС 81-35.2004.

Размер этих средств на титульные временные здания и сооружения определяется двумя способами:

· по данным ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

· по нормам сборников ГСН 81-05-01-2001 и ГСНр 81-05-01-2001 (на ремонтные работы), в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по соответствующим итогам локальной, объектной и сводной смет с включением полученных сумм в графы 7 (8) локальной сметы, 4, 5 и 8 объектной сметы и сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Используемые нормы учитывают средства на строительство временных зданий и сооружений, монтаж и демонтаж оборудования, разборку временных зданий после окончания строительства.

Расчеты за временные здания и сооружения могут производиться по установленным нормам или за фактически построенные временные здания и сооружения. При этом расчеты за фактически построенные временные здания и сооружения производятся на основе проектно-сметной документации, а по установленной норме – в соответствии с договорными условиями.

Возможность повторного использования материалов после разборки временных зданий и сооружений учитывается в составе так называемых возвратных сумм в конце сводного расчета, а так же объектной сметы, как правило, в размере 15% стоимости временных зданий и сооружений и в соответствии с договорными условиями.

К нетитульным временным зданиям, сооружениям, приспособлениям и устройствам относят кладовые и конторы прорабов и мастеров, складские помещения и навесы, душевые, туалеты, помещения для обогрева рабочих, заборы и ограждения, лестницы, настилы, обноски, приспособления по технике безопасности, временные разводки от магистральных сетей и др.

Расходы по возведению, сборке, разборке, амортизации, ремонту и перемещению нетитульных временных зданий и сооружений учитываются нормами накладных расходов.

Дополнительные затраты при производстве строительных, монтажных и ремонтно-строительных (ГСНр 81-05-02-2001) работ в зимнее время также определяются по действующим сборникам сметных норм в процентах от итогов сметной стоимости работ после учета средств на временные здания и сооружения с отнесением поученных сумм в соответствующие графы смет. Учитываются они из-за усложнения производства работ в зимнее время.

Все нормы дифференцированы по 8 температурным зонам в зависимости от среднемесячной отрицательной температуры зимнего периода.

Дополнительные затраты при производстве работ в зимнее время могут относиться как к строительству в целом, так и к отдельным объектам и работам.

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений (или их очередей) – определяют объем финансовых затрат по стройке в целом и включают в себя данные из объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводные сметные расчеты стоимости строительства рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

В сводный сметный включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. В позициях сводного сметного расчета стоимости строительства предприятий, зданий и сооружений указывается ссылка на номер указанных сметных документов. Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость «строительных работ», «оборудования, мебели и инвентаря», «прочих затрат» и «общая сметная стоимость».

Сводный сметный расчет на строительство составляется в текущем уровне цен. Для формирования стоимости в текущем уровне цен может быть использован базисный уровень цен 2001 года. Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование.

В сводном сметном расчете дополнительные затраты при производстве работ в зимнее время учитываются в составе главы 9 «Прочие работы и затраты». Определяются от стоимости строительно-монтажных работ по итогу глав 1-8 на основе ГСН 81-05-02-2001 или от стоимости ремонтно-строительных работ по итогу глав 1-6 на основе сметных норм : ГСН 81-05-02-2001 с к=0,8 на объектах промышленного строительства и ГСНр 81-05-02-2001 на объектах жилищно-гражданского назначения. В сводный сметный расчет стоимости строительства включается также резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% – для объектов производственного назначения.

По уникальным и особо сложным объектам строительства резерв средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10% (МДС 81-35.2004, п.4.96).

При расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачиваются заказчиком по норме согласованной при формировании договорной цены.

Для расчетов между заказчиком и подрядчиком используется резерв в размерах:

1% – для жилых и общественных зданий;

1,5% – для прочих объектов и сооружений.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

II. Расчетная часть

studopedia.ru

Состав и методы учета лимитированных затрат

Сметная стоимость отдельных видов работ и конструктивных элементов определяется составлением локальных смет, учитывающих в основном прямые затраты, накладные расходы и сметную прибыль.

Локальные сметы служат основанием для разработки в дальнейшем объектной сметы.

Методы учета лимитированных затрат.

С целью определения полной сметной стоимости объекта( необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, добавляются сопутствующие, так называемые лимитированные затраты (по лимитам Госстроя России) и некоторые налоги.

В тех случаях, когда стоимость объекта (комплекса работ) определена одной локальной сметой, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на.по-крытие лимитированных затрат в том же порядке, что и в объектной смете.

К лимитированным затратам, как правило, относят затраты на строительство и разборку временных зданий и сооружений, дополнительные затраты при производстве строительно-монтажных работ в зимнее время и резерв средств на непредвиденные работы и затраты.

По временным зданиям и сооружениям и зимнему удорожанию работ действуют новые сборники сметных норм Госстроя России (ГСН 81-05-01-2001 и ГСН 81—05—02—2001, соответственно, приложения 8, 9).1

К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные.

Средства на строительство и разборку титульных временных зданий и сооружений включаются в главу 8 «Временные здания и сооружения» сводного сметного расчета стоимости строительства. Рекомендуемый перечень работ и затрат,относящихся к титульным временным зданиям ц сооружениям, приведен в приложении 10 МДС 81-35.2004.

Размер этих средств на титульные временные здания и сооружения определи- " ется двумя способами:

• по данным ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

• по нормам сборников ГСН 81-05-01-2001 и ГСНр 81-05-01-2001 (на ремонтно-строительные работы), в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по соответствующим итогам локальной, объектной и сводной смет с включением полученных сумм в графы 7 (8) локальной сметы, 4, 5 и 8 объектной сметы и сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Используемые нормы учитывают средства на строительство временных зданий и сооружений, монтаж и демонтаж оборудования, разборку временных зданий после окончания строительства.

Расчеты за временные здания и сооружения могут производиться по установленным нормам или за фактически построенные временные здания и сооружения. При этом расчеты за фактически построенные временные здания и сооружения производятся на основе проектно-сметной документации, а по установленной норме — в соответствии с договорными условиями.

Возможность повторного использования материалов после разборки временных зданий и сооружений учитывается в составе так называемых возвратных сумм в конце сводного расчета, а также объектной сметы, как правило, в размере 15% стоимости временных зданий и сооружений и в соответствии с договорными условиями.

К нетитульным временным зданиям, сооружениям, приспособлениям и устройствам относятся кладовые и конторы прорабов и мастеров, складские помещения и навесы, душевые, туалеты, помещения для обогрева рабочих, заборы и ограждения, настилы, лестницы, обноски, приспособления по технике безопасности, временные разводки от магистральных сетей и др.

Расходы по возведению, сборке, разборке, амортизации, ремонту и перемещению нетитульных временных зданий и сооружений учитываются нормами накладных расходов.

Дополнительные затраты при производстве строительных, монтажных и ремонтно-строительных (ГСНр 81-05-02-2001) работ в зимнее время также определяются по действующим сборникам сметных норм в процентах от итогов сметной стоимости работ после учета средств на временные здания и сооружения с отнесением полученных сумм в соответствующие графы смет. Учитываются они из-за усложнения производства работ в зимнее время.

sodmostov.ru

Лимитированные затраты отдельно по объектам в каждой объектной смете

1. Действуют ли укрупненные сметные нормы? Какие накладные и плановые следует применять?

2. Можно ли начислять лимитированные затраты отдельно по объектам в каждой объектной смете?

Ответ: Журнал №3 (47), 2007 г. «Консультации и разъяснения по вопросам ценообразования и сметного нормирования в строительстве»

1. Укрупненные сметные нормы (укрупненные расценки, прейскуранты и т.д.) достаточно широко применялись в нормативной базе 1984 года.

В нормативной базе 2001 года укрупненные нормы разработаны в незначительном количестве и находят пока ограниченное применение (в Санкт-Петербурге, например, вышли укрупненные расценки на конструкции и виды работ жилищно-гражданского строительства и прейскуранты на наружные сети водопровода и канализации).

Решение об использовании укрупненных норм для определения стоимости работ и расчетов за выполненные работы принимает заказчик. Нормативы накладных расходов и сметной прибыли при использовании укрупненных расценок рекомендуется применять по видам работ. В прейскурантах, как правило, накладные расходы и сметная прибыль уже учтены.

2. Как правило, лимитированные затраты начисляются в процентах от СМР по сумме определенных глав сводного сметного расчета. Однако, в целях расчетов за укрупненные этапы работ или за объект в целом и по соглашению заказчика и подрядчика лимитированные затраты (затраты на строительство временных зданий и сооружений и затраты при производстве работ в зимний период) могут включаться в объектные или локальные сметы (при отсутствии объектных смет на какие либо сооружения).

В этом случае эти лимитированные затраты учитываются в объектных и локальных сметах по нормативам, предусмотренным в Сводном сметном расчете стоимости строительства (капитального ремонта), а в соответствующих главах указанного Сводного сметного расчета они не указываются и делается запись, что эти лимитированные затраты учтены в объектных и локальных сметах.

smetnoedelo.ru

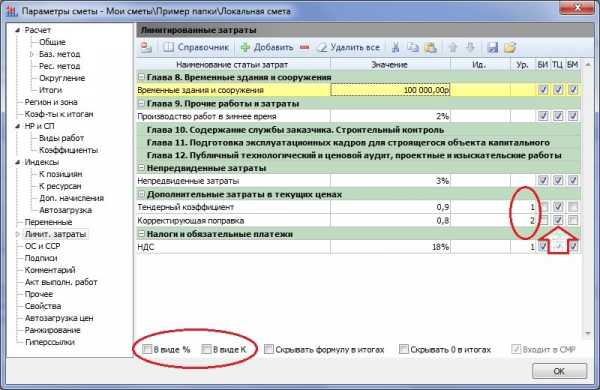

Методическое пособие по ПК «ГРАНД-Смета» версия 7

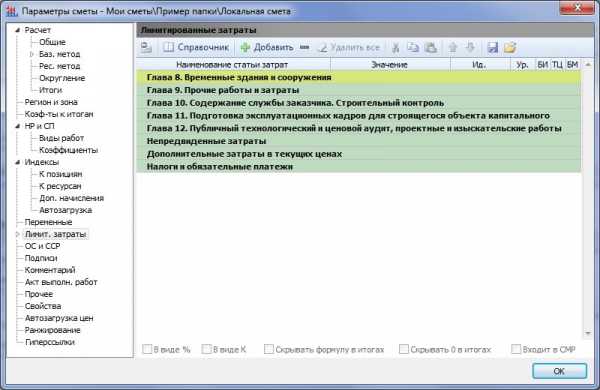

Для того чтобы начислить в итогах по локальной смете какие-либо дополнительные (лимитированные) затраты, необходимо нажать кнопку Параметры на панели инструментов на вкладке Документ, либо клавишу F6 на клавиатуре, после чего в появившемся окне с параметрами сметы необходимо перейти на закладку Лимит. затраты. Список лимитированных затрат по локальной смете имеет структуру, идентичную порядку начисления лимитированных затрат в сводном сметном расчёте: Глава 8. Временные здания и сооружения, Глава 9. Прочие работы и затраты и т. д.

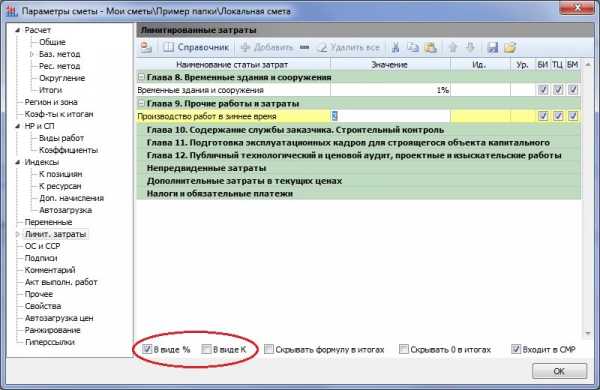

По умолчанию для добавленной статьи затрат внизу окна установлен флажок В виде %, что означает расчёт взятием процента от общей стоимости СМР по смете. При необходимости можно дополнительно установить флажок В виде К, чтобы вводить и отображать значение статьи затрат не процентом, а в виде коэффициента – это бывает удобно в тех случаях, когда в список лимитированных затрат требуется включить какие-либо корректирующие поправки.

Замечание: Следует иметь в виду, что статьи затрат, значения которых заданы процентом или в виде коэффициента, рассчитываются с нарастающим итогом – то есть, затраты из главы 9 рассчитываются с учётом затрат из главы 8,затраты из главы Непредвиденные затраты рассчитываются с учётом затрат из глав с 8 по 12 и т. д.

Для любой статьи затрат в списке можно указать, должна ли она учитываться при различных способах расчёта сметы. Это зависит от установленного флажка в колонках таблицы: БИ – расчёт в текущих ценах базисно-индексным методом, ТЦ– расчёт в текущих ценах ресурсным методом, БМ– расчёт в базисных ценах. Например, для того чтобы учитывать статью затрат только при ресурсном расчёте необходимо щелчком мыши снять флажки БИ и БМ, оставив только флажок ТЦ.

Для статей затрат из последних двух глав в списке – Дополнительные затраты в текущих ценах и Налоги и обязательные платежи – в специальной колонке Ур. указывается уровень начисления, что позволяет выполнить расчёт с нарастающим итогом внутри главы.

Наряду с расчётом лимитированных затрат по тем или иным нормативам в ПК «ГРАНД-Смета» также предусмотрена возможность указывать значение статьи затрат в виде денежной суммы (в рублях). Чтобы получить такую возможность для текущей выделенной статьи затрат, необходимо щелчком мыши снять флажок В виде К (если ранее он был установлен), а также снять флажок В виде %. Например, эта возможность нередко используется в ситуациях, когда известны фактические затраты на строительство временных зданий и сооружений.

Значение статьи затрат можно указывать не только числом, но и формулой с использованием арифметических функций и различных встроенных идентификаторов программы. В последующих пунктах перечислены все имеющиеся встроенные идентификаторы и приведены примеры их использования в формулах.

www.grandsmeta.ru