- Полезная информация:

Ресурсные сметы составляются на основе

Пример расчета локальной сметы базисно индексным методом. Анатолий Плотников. Сметное ценообразование в строительстве

В тех случаях, когда детальных данных об объёмах работ предстоящего строительства, его методах и характере недостаточно, расчёт стоимости на общеплощадочные и отдельные работы по зданиям и сооружениям производится локально по укрупнённым показателям, что требует уточнения при разработке рабочей документации. В составляемых сметных документах данные группируются по разделам, которые соответствуют видам работ с учётом технологических особенностей их выполнения или по конструктивным элементам сооружений. Для расчёта сметной стоимости по зданиям (сооружения) работы и затраты могут быть разделены на группы работ нулевого цикла и остальные. Документальным отражением этого процесса становится локальный сметный расчет.

Методы осуществления локального сметного расчёта и исходные данные для вычислений

Для осуществления локальных сметных расчётов, чаще всего, применяют два метода:

- Ресурсный метод. Он характеризуется выбором для составления сметы текущих (существующих в данный реальный момент времени) расценок на работы, материалы, оборудование. Также в рамках этого метода используются прогнозируемые на период строительства цены на все ресурсы.

- Базисно-индексный метод. В его основе лежит применение базисных цен, объединённых в сборники различных уровней применения (федеральные, региональные, индивидуальные), которые затем, при составлении смет данным методом приводятся к текущему уровню путём перемножения на соответствующие коэффициенты. Такие коэффициенты могут ежемесячно обновляться по видам строительства и работ.

Кроме этих методов, существуют ресурсно-индексный метод (как способ объединения ресурсной и базисно-индексной методологии), а также метод, в основе которого лежат укрупнённые нормативы (в том числе - показатели аналогичных объектов строительства).

В качестве исходных данных для произведения локальных смет используются:

- действующие нормативы на виды работ,

- рыночные цены на работы (услуги) и тарифы на производственно-техническую продукцию,

- параметры зданий (включая их части и конструктивные элементы), виды и объёмы работ, номенклатура, согласно ведомостям, спецификациям и проектным материалам.

Стоимость ресурсов, определяемая в локальных сметных расчётах, может включать:

- прямые затраты, учитывающие стоимость ресурсов и - отдельными строками - некоторые специфические затраты,

- накладные расходы, куда входят затраты организаций, направленные на создание общих производственных условий, обслуживание производства, организацию и управление деятельностью,

- сметную прибыль, включающую сумму, необходимую на отдельные и общие расходы, связанные с развитием производства, социальным обеспечением, материальным стимулированием сотрудников.

Прямые затраты учитывают те ресурсы, которые понадобятся для выполнения работ и решения материальных, технических, трудовых задач. Также в их составе может, например, учитываться разница между стоимостью электроэнергии передвижных станций и стоимостью электричества единой энергосистемы.

В случае отсутствия разделения на разделы начисление сметной прибыли и накладных расходов при составлении локальных смет происходит в конце расчёта, следом за итоговым значением прямых затрат. При наличии в таблице деления на разделы итоговые значения выводятся в конце каждого отдельного раздела, а конце документа - по сметному расчёту в целом.

В случае отсутствия разделения на разделы начисление сметной прибыли и накладных расходов при составлении локальных смет происходит в конце расчёта, следом за итоговым значением прямых затрат. При наличии в таблице деления на разделы итоговые значения выводятся в конце каждого отдельного раздела, а конце документа - по сметному расчёту в целом.

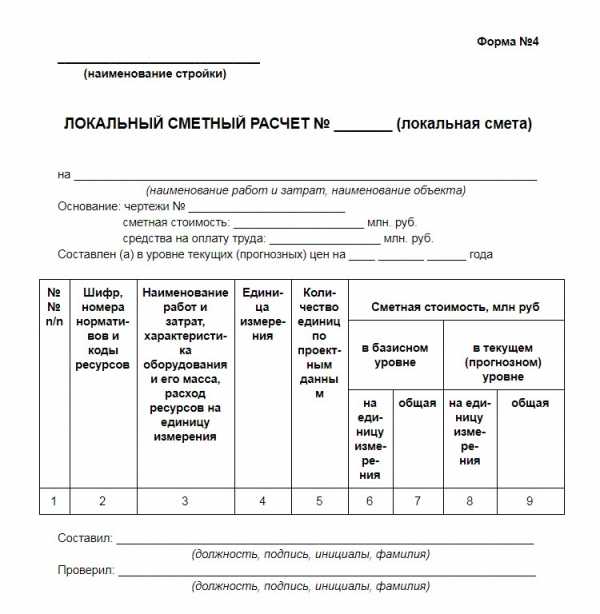

Для оформления расчётов, производимых по ресурсному либо ресурсно-индексному методу, используется образец бланка № 4. В форме для заполнения производится выделение и суммирование ресурсов с определением стоимости в определённом уровне цен.

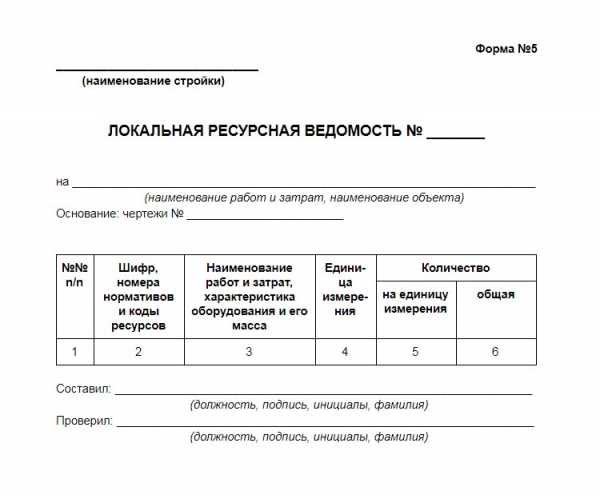

Также в ресурсном методе применяется форма локальной ресурсной ведомости № 5. В ней выделяются с последующим суммированием ресурсные показатели, после чего по форме № 4 определяется размер затрат и стоимость работ. (Примеры форм представлены ниже).

Особенности применения ресурсного метода

При применении ресурсного метода составляются 2 документа: локальные ресурсные ведомость и смета. В ведомости на основании проектных данных и норм определяются производственные ресурсы, необходимые для работы. К ним относятся:

- время задействования машин и строительных механизмов - в машино-часах,

- затраты труда рабочих - в человеко-часах,

- расход применяемых материалов - в натуральных единицах.

Для определения показателей обращаются к следующим источникам:

При необходимости используются и другие сборники показателей нормативов.

Ведомость можно составлять из двух разделов. В этом случае, в первом разделе будет определяться ресурсная потребность, во втором - ресурсы будут сведены по однородности. Подобное разделение допустимо и в составленной на основе ведомости локальной ресурсной смете. При этом, чаще всего, разделяют основные и вспомогательные материалы. На основе данной сметы производит сметный расчёт.

Поскольку территориальные цены точнее федеральных отражают текущее состояние дел, стараются принимать или средние территориальные цены на ресурсы или согласованные с заказчиком цены, взятые исходя из фактических условий работы подрядчика. Справку о ценах строительных ресурсов можно получить по данным различных каталогов и информационных изданий. Ресурсный метод более популярен при использовании ИЕР (расшифровывается как индивидуальные единичные расценки). ИЕР составляются по нормам Государственных элементных сметных норм и фактически действующих цен на трудовые и материальные ресурсы.

Специфика базисно-индексного метода

Базисно-индексный метод предполагает умножение базисных цен прямых затрат на соответствующие им коэффициенты. Индексы приводятся на специализированных ресурсах (например, в журналах Всероссийского союза инженеров-сметчиков РЦЦС СПб с разделением по регионам http://scalc.ru/base).

В систему сметного нормирования и ценообразования входят базисный ценовой уровень на строительные, ремонтные, пусконаладочные работы, монтаж оборудования, зафиксированный на 1 января 2000 года. Базовым регионом, на основе показателей которого разрабатываются единичные расценки федерального уровня (ФЕР), становится Московская область. Территориальные единичные расценки (ТЕР) отражают специфику местных условий и цен на ресурсы, поэтому они, как правило, точнее.

Сметные расчёты с применением территориальных и федеральных расценок осуществляется в текущем или базисном уровне цен. Та стоимость материалов, которая не учитывается прямыми затратами расценок, отдельными строками добавляется в базовых либо текущих ценах.

Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов). При этом может осуществляться экономически целесообразная модернизация здания или объекта, его перепланировка, не вызывающая изменения основных технико-экономических показателей здания.

Реконструкция здания представляет собой комплекс строительных работ и организационно-строительных мероприятий, связанных с изменением технико-экономических показателей (количества и качества квартир, строительного объема и общей площади здания, вместимости, пропускной способности и т. д.) или его назначения в целях улучшения условий проживания, качества обслуживания, уве

angaraleshoz.ru

Локально-ресурсный сметный расчет

Смета в деятельности предприятия

Определение 1

Смета – это расчетный план, описывающий предстоящие расходы на осуществление хозяйственной деятельности экономического агента.

Составление смет позволяет упорядочить расходы, связанные с финансированием предприятия, выполнением работ, направленных на строительство, проведение ремонта, отделки, реализации проекта. Сметный метод описания расходов не учитывает последовательности производственных работ. Чем сложнее производство, тем сильнее отклонение от реальной себестоимости рассчитываемого проекта.

Калькулирование – это способ определения себестоимости проекта, который учитывает производственный график и себестоимость ресурсов, необходимых для хозяйственной деятельности.

Смета включает в себя весь перечень затрат, связанных как производственной, так и с реализационной работой предприятия. При этом не учитывается вид подразделения, ответственный за те или иные операции. Далее проводится группировка затрат по элементам, имеющим однородную природу. Как правило, группировка осуществляется с учетом специфики работы предприятия, поэтому состав, включенных в смету статей, может различаться у разных субъектов хозяйствования. Однако, существует ряд статей, которые учитываются при составлении смет для большинства предприятий. К ним относят:

- Основные материалы и сырье, без учета стоимости отходов.

- Материалы вспомогательного характера.

- Приобретаемое от сторонних организаций топливо.

- Пользование электросетями и электричеством.

- Расходы на оплату труда

- Перечисления во внебюджетные фонды.

- Отчисления амортизации.

- Денежные расходы, относящиеся с прочим тратам.

В зависимости от целей составления сметы, она может описывать расходы как в целом по предприятию, так и по каждому цеху или подразделению в отдельности. Как правило, на крупных предприятиях работа над сметами начинается в подразделениях, а уже на основе полученных данных формируется смета по предприятию. Специалисты в своих расчетах отталкиваются от производственной программы предприятия. Помимо смет, описывающих производственные расходы, могут составляться сметы для детализации общецеховых и коммерческих расходов.

Замечание 1

Однако, формирование совокупных расходов по цехам может не совпадать с реальными расходами предприятия. Это несоответствие вызвано внутренним оборотом предприятия. Смета может использоваться в качестве производственного плана в том случае, если она детально описывает все возможные расходы. С ее помощью выявляются проблемы производства и его потенциал.

Виды сметной документации, методы формирования смет

Документация смет создается для реализации производственных целей и задач, стоящих перед руководителями и владельцами объектов строительства или хозяйствования. Разрабатываемая смета проекта обычно включает в себя следующие составляющие документации. Общим документом является локальная смета, представляющая собой свод затрат на основе общего представления об объеме будущих работ. Далее производятся сметные расчеты, необходимые при неопределенности общего перечня будущих расходов. Сметные объекты и их расчет позволяют выявить цену проекта, которая прописывается в договорных документах. Как правило, данные на этом этапе уточняются с помощью рабочей документации. Далее производится разделение расходов на отдельные группы затрат, для определения лимита расходов на каждом участке работ. По статьям затрат составляются сводные сметные расчеты и сводки затрат, которые позволяют оценить стоимость объекта в целом. Помимо вышеперечисленных документов могут так же разрабатываться ведомость сметной стоимости объектов и работ.

Составители смет могут пользоваться различными методами. Из наиболее популярных выделяют ресурсный, ресурсно-индексный, базисно-индексный методы. Первый метод предполагает проведение расчетов в текущих и будущих ценах на ресурсы, необходимые для создания проекта. Этот метод позволяет учесть тенденции рынка, так как использует текущие цены. Следующий метод сочетает в себе принципы ресурсного метода, а также применение индексов для сметных цен на факторы производства. Последний метод предполагает учет затрат при базовом уровне цен, умноженный на соответствующие индексы. Вся стоимость работ оценивается с помощью единичных расценок и объема работ.

Расценки могут быть внутрифирменными, федеральными и территориальными. Стоимость материалов, как правило, учитывается в базисных и реальных ценах. Для того, чтобы рассчитать фирменные расценки, применяют нормативы по составляющим элементам. В сметах наиболее часто используют текущие фактические цены по данным учета на складах, производстве и по данным бухгалтерского учета. Так же могут применяться средние цены по сметам на основные строительные ресурсы. В РФ они прописаны в специальных сборниках, нормативах.

Применение локально-ресурсного метода формирования смет

Локальная смета представляет собой первую ступень разработки свода будущих расходов предприятия. Она составляется на основе следующих данных:

- Принятые решения по проекту, параметры, описывающие сооружения, конструкционные элементы и их части.

- Количество будущих работ согласно проекту и требуемым материалам.

- Оборудование в необходимом количестве и номенклатуре.

- Соответствующие документы, характеризующие виды работ.

- Тарифы и уровень действующих цен на выпускаемые блага.

Стоимость работ рассчитываются с помощью двух уровней цен. Первый уровень является базисным, в нем используются цены, рассматриваемые в соответствующих нормативных документах. Текущие или прогнозные цены используются для формирования сметы в реальных ценах рынка. Кроме того, в них учитываются ценовые тенденции, способные повлиять на стоимость проекта в будущем.

Расчеты локально-ресурсным методом предполагают использование нормативных источников, чьи параметры указываются ссылкой на источник в соответствующей сметной позиции. Смета может применяться для расчета накладных расходов, учета сметной прибыли и прямых производственных затрат. Прямые затраты включают в себя стоимость расходуемых ресурсов, а именно, материалов, изделий, конструкций, оборудования, машин, денежных средств на выплату заработной платы сотрудникам. К накладным расходам относят затраты, которые идут на оплату деятельности подрядчиков и других сторонних организаций. Сюда относят расходы на административно-хозяйственные нужды, обслуживание строительных работ по обеспечению безопасности на площадках и так далее.

Применение ресурсного метода позволяет учесть интересы заказчика и подрядчика. Он учитывает стоимость всех затрат и ресурсов, которые понадобятся для реализации проекта. Кроме того, ресурсная смета позволяет определить профессионализм подрядчика еще на этапе оформления договора на проведение подрядных работ. При составлении этого вида смет специалисты учитывают растраты на продукцию и расходные материалы, а также расходы на оплату услуг специалистов. Если рассчитывается смета для сложного объекта, требующего особого оборудования или работ, то они так же включаются в ресурсную смету. Далее учитываются расходы на оборотные средства, такие как электроэнергия, топливо. Расчеты указываются в ценах, действующих на день заключения договора.

Локально-ресурсная смета работ учитывает все производственные затраты, которые необходимо будет понести для выполнения проекта. Расчет ведется на основе стандартов и нормативов, установленных государством, а также с помощью вычислений с учетом проектных данных. Первый этап формирования локально-ресурсной сметы предполагает расчет всего физического объема ресурсов, которые понадобятся для проекта. Далее производится группировка ресурсов, а уже после этого формируется локальная ведомость. Смета обладает множеством преимуществ, и лишь одним существенным недостатком. Хорошая смета требует детализации расходов и затрат, а значит, понадобится много времени и финансовых затрат.

Замечание 2

Важно помнить, что стоимость ресурсов рассчитывается приблизительно. Каждый ресурс отдельно не оценивается. Локальный расчет представляет собой приблизительные данные, которые в будущем подлежат пересмотру и уточнению. А вот локальная смета является окончательным документом, который утверждается и подписывается заказчиком и исполнителем.

spravochnick.ru

Нормативы для определения затрат при ресурсном методе. Ресурсный метод ценообразования: первые впечатления

МДС 81 - 35. 2004 выделяет следующие методы определения стоимости:

Ресурсный;

Базисно-индексный;

Ресурсно-индексный;

- На основе укрупненных сметных нормативов в т.ч. банка данных об объектах-аналогах.

Более подробно следует остановиться на первых двух методах ценообразования, поскольку именно они чаще всего используются для определения стоимости строительно-монтажных и пусконаладочных работ.

Ресурсный метод ценообразования.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих (или прогнозных) ценах стоимости затрат на строительство. При этом данные о количестве необходимых для производства работ ресурсов (трудозатраты рабочих, необходимое время работы машин и механизмов, потребное количество материалов) определяются на основании нормативов таблиц ГЭСН или проектных данных (пояснительные записки к проектам, проект организации строительства, проект производства работ). Стоимость каждого ресурса определяется по согласованным между заказчиком и подрядчиком справочнику, по прайс-листам, действующим и прогнозным тарифам. Другие затраты подрядчика (накладные расходы, сметная прибыль, прочие и лимитированные затраты) могут при использовании данного метода ценообразования определяться как по соответствующим нормативам, так и по согласованным расчетам.

Ресурсный способ ценообразования является достаточно трудоемким для сметчика, поскольку все способы определения количества ресурсов, их стоимость, калькуляции на отдельные затраты как правило проходят согласование между заказчиком и подрядчиком, однако именно данный метод ценообразования дает наиболее объективную картину стоимости работ на объекте. Вместе с этим следует учитывать, что при продолжительном строительстве стоимость ресурсов постоянно изменяется, и вот тут как раз и подходим к тому методу ценообразования который исключает эту проблему, а заодно и облегчает работу сметчикам и дает им возможность утраивать иногда перекуры на рабочем месте и в рабочее время.

Базисно-индексный метод ценообразования.

Здесь мы переходим к работе со сборниками ФЕР и ТЕР. Как вы помните они по сравнению ГЭСН содержат уже стоимостное выражение нормативных затрат на каждый вид работ, зафиксированное на уровне 2001 года.

Чтобы рассказать, почему именно цены 2001 года устроим небольшой экскурс в историю. Вообще в России первые опыт нормирования в строительстве относится к 1811-1812 годам и принято его начинать с Урочных реестров по части гражданского строительства и по военным работам. Впоследствии данные нормативы неоднократно и разное время пересматривались, менялись как расценки, так и сами принципы нормирования и ценообразования в строительстве. Некоторые сметчики еще помнят (а иногда и используют) сметные нормативные нормы 1984 года, 1991 года, а автор статьи держал в руках сборник расценок 60-х годов, но так и не решился вынести его из архива, где ему, собственно говоря, и место. Нужно ли было менять сметные нормативы? НЕПРЕМЕННО! С течением времени меняются технологии строительства, материалы, инструменты и механизмы. Общий уровень развития техники влечет за собой изменение трудозатрат и многое, и многое, и многое… В итоге сейчас используется система сметных нормативов, разработанная в 2001-2004 годах и использующая как основу стоимость ресурсов по состоянию на 2001 год. Будет ли эта система меняться? Не только будет, но и меняется даже в настоящий момент. Сборники ГЭСН (ФЕР, ТЕР) постоянно дополняются новыми видами работ и материалами, корректируются стоимости на момент 2001 года. В настоящий момент уже выпущены сборники ФЕР, ТЕР в редакции 2008 (2009, 2010) года, которые хоть и отражают уровень цен 2001 года, но иногда существенно отличаются от своих первоначальных редакций. Дальнейшее развитие системы сметных нормативов будь оно эволюционное или революционное, для нас, рядовых сметчиков, пока остается загадкой, но оно будет непременно и это, по мнению автора статьи, очень хорошо.

Итак, вернемся к нашим методам ценообразования. С помощью сборников ФЕР и ТЕР можно получить смету в ценах 2001 года. Дальше в соответствии с базисно-индексным методом полученную стоимость необходимо перевести в текущую цену путем умножения на индексы, действующие на текущий момент. Индексы рассчитываются центрами ценообразования или просто согласуются между заказчиком и подрядчиком. При этом есть два разных способа применения индексов:

Индекс к СМР. Это индекс к итогу сметы в ценах 2001 года. Такой способ индексирования чаще используется для укрупненных расчетов и инвестицтонных проектов, хотя зачастую такой способ индексирования используется в расчетах между заказчикоми подрядчиком.

Индексирование сметы по статьям затрат, раздельно применение индексов на заработную плату, механизмы, материалы. Данный способ индексирования по мнению автора статьи является более объективным и использование его для расчетов между заказчиком и подрядчиком является более предпочтительным.

Подробнее о первом и втором способе индексирования и особенностях их применения будет написано в разделе «Практика».

Ресурсно-индексный метод определения стоимости.

Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. То есть на каждый ресурс в базисной цене применяется свой индекс. Данный метод ценообразования встречается значительно реже чем первые два, в силу своей трудоемкости, но используется например при работе с базой ТСН г. Москва.

Ценообразование на основе укрупненных сметных нормативов в т.ч. банка данных об объектах-аналогах.

Данный метод предполагает значительные приближения, экстраполяцию и интерполяцию предшествующего опыта на будущую стоимость работы. Он практически никогда не используется для расчетов между заказчиком и подрядчиком, однако нашел свое применение в разработке инвестиционных программ, бизнес-планов и технико-экономических обоснований к проектам.

Ресурсный метод - это калькулирование в текущих ценах и тарифах ресурсов (элементов затрат), необходимых для реализации конкретного объекта (проекта). Калькулирование ведется на основе потребности в материалах, изделиях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсный метод позволяет производить стоимостные расчеты наиболее точно, однако реальная практика использования данного метода в строительстве выявила и ряд его существенных недостатков. При применении ресурсного метода возникает противоречие между обоснованным уровнем затрат и фактическим возмещением затрат подрядчика. Во много раз возрастает трудоемкость и объем сметной документации, что делает практически невозможным оперативное представление смет и расчетов в традиционном бумажном виде. Становится необходимым использование компьютеров и специальных программ, к чему наши строительные организации еще не готовы. Ресурсный метод требует анализа и регистрации всех ресурсов строительства, что является непосильным не только для подрядчиков и заказчиков, но и для региональных центров по ценообразованию в строительстве.

При ресурсном методе становится невозможным составление полноценной сметы на этапе проектирования, ввиду отсутствия, как у проектировщиков, так и у подрядчиков или заказчиков данных о стоимости ресурсов. В условиях постоянного изменения цен на ресурсы строительства требуется постоянный трудоемкий процесс пересчета ресурсной сметы. И последний, существенный недостаток рассматриваемого метода в том, что затрудняется контроль заказчиков за стоимостью строительства, так как и от них самих требуется создание соответствующих служб мониторинга цен.

Необходимо заметить, что развитие ресурсного метода вряд ли будет простым и требует серьезной подготовительн

angaraleshoz.ru

Переход на ресурсный метод ценообразования должен пройти без шока для строительной отрасли

Такое заявление сделал заместитель начальника Главгосэкспертизы России по ценообразованию Сергей Лахаев в ходе выступления на Всероссийской конференции «Стратегия развития строительной отрасли в Российской Федерации», прошедшей при поддержке Минстроя России и Аналитического центра при Правительстве Российской Федерации.

Представители Главгосэкспертизы России приняли участие в тематической секции конференции, посвященной вопросам ценообразования в строительстве. Говоря о стратегии развития отрасли в этой сфере, Сергей Лахаев констатировал, что переход к ресурсному методу необходимо производить поэтапно, а запланированные меры в условиях существующей сегодня парадигмы нормативного регулирования потребуют больше времени для реализации. «В связи с этим был разработан план, который предполагает, что переход будет осуществляться планомерно, без шока для строительной отрасли, и завершится к 2022 году», - сообщил заместитель начальника Главгосэкспертизы России по ценообразованию.

Предлагаемый план мероприятий по совершенствованию системы ценообразования в строительстве предусматривает следующие основные этапы:

- на переходный период - до 01 января 2021 года - сохранить и уточнить действующий порядок определения сметной стоимости строительства базисно-индексным методом;

- в рамках переходного периода - до 01 января 2022 года - провести апробацию ресурсной модели с возможностью использования сметных цен, рассчитанных и опубликованных на основании их мониторинга, с возможностью определения сметной стоимости строительства ресурсно-индексным методом с использованием индексов пересчета в текущий уровень цен по отдельным ресурсам;

- по результатам сбора сведений о цене строительных ресурсов непосредственно от производителей - с 01 января 2022 года - осуществить окончательный переход на ресурсный метод определения сметной стоимости строительства на основании данных о стоимости строительных ресурсов, размещаемых во ФГИС ЦС.

Одно из ключевых направлений Стратегии - обеспечение возможности перехода к такой модели ценообразования, которая позволит определять сметную стоимость строительства на разных этапах проектирования с заданной точностью (на стадии разработки обоснования инвестиций с применением укрупненных нормативов цены строительства, на стадии проектирования с применением нормативов цены конструктивных решений, на стадии разработки рабочей документации с применением государственных элементных сметных норм).

Процесс непрерывного совершенствования ценообразования в информационной экосистеме должен основываться на научных и нормативно-технических исследованиях, а также сборе и анализе статистических данных, подчеркнул Сергей Лахаев.

Подробнее о перспективах развития федеральной государственной информационной системы по ценообразованию в строительстве рассказал заместитель начальника Главгосэкспертизы России Александр Вилков. Он напомнил, что в системе планируется добавление источников, предоставляющих сведения о цене строительных ресурсов. Для этого во ФГИС ЦС планируется создать личные кабинеты для поставщиков строительных материалов. Личные кабинеты будут созданы и для региональных органов исполнительной власти и государственных компаний, что позволит им предоставлять данные по мониторингу ресурсов используемых при расчете индексов пересчета в текущий уровень цен.

Наконец, отметил Александр Вилков, планируется доработка подсистемы «Классификатор строительных ресурсов», из которой будут выделены основные ресурсы, используемые в ходе строительства, - мониторинг цен по ним будет вестись Главгосэкпертизой России. «В перспективе мы хотим сделать ФГИС ЦС более доступной и понятной для пользователей системой, инструментом, который действительно поможет повысить достоверность и прозрачность определения стоимости строительства на всех стадиях инвестиционно-строительного проекта», - заявил Александр Вилков.

gge.ru