- Полезная информация:

Как в смете учесть утилизацию строительного мусора

Составление сметы на утилизацию строительного мусора

Масштабные строительные работы оставляют большое количество грунта и отходов. Затаривание мусора в мешки важно для его последующей утилизации, которая оплачивается в зависимости от утвержденных законом норм.

Содержание статьи:

Смета для утилизации отходов

При строительстве, демонтаже или обновлении зданий и сооружений создается смета. В ней прописывается стоимость всех выполняемых работ, в том числе утилизация мусора. Стоимость регулируется ГЭСН (государственными элементными сметными нормами на строительные работы). 69-15-2001.

Расценка в смете зависит от затраты труда рабочих-строителей. Она основывается на выпуске ГЭСН 2014 года с учетом коэффициента перехода в настоящие цены.

Виды и класс мусора

К строительному мусору в смете относится тот, который образуется во время ремонтных работ. Определение прописано в СНиП, нормах и правилах, утвержденных законом.

Виды строительных отходов:

- куски линолеума;

- белый кирпич;

- бетонные материалы;

- металлические фрагменты независимо от происхождения;

- другие детали, оставшиеся после работ.

Затаривание строительного мусора в мешки проводится только в том случае, если он не опасен для окружающей среды. Это отходы четвертого и пятого класса. Принятие особых мер для их переработки не требуется.

Что включает в себя утилизация грунта

Кроме строительных фрагментов при ремонтных работах (рытье котлованов, траншей, прокладка труб) остается много земли. Если грунт не нужен, выполняется его вывоз на полигоны для захоронения и утилизация. Перед этим важно определить уровень опасности. Для чего разработана классификация по степени наличия вредных веществ:

- Высокотоксичный. Такой грунт вреден из-за большого количества тяжелых металлов и ядов: мышьяка, цинка, ртути и не только.

- Опасный для человека и экосистемы (в состав земли входят химические примеси).

- Малоопасный. Он содержит незначительные количества химических вкраплений.

Если земля без ядовитых компонентов, ее используют в хозяйственной деятельности.

Стоимость вывоза

Необходимо учитывать в сметах утилизацию грунта. Цена услуги складывается из следующих параметров:

- Объем в кубометрах.

- Необходимость в погрузке/выгрузке и требуемые виды техники.

- Количество машин для перевозки в указанные сроки.

Для подсчета конечной суммы при утилизации строительных отходов требуются разъяснения, которые даны в ГЭСН.

Каждая организация, выполняющая какие-либо строительные работы, должна позаботиться об утилизации отходов, которую необходимо выполнить в соответствии с нормативными актами.

musorish.ru

Вывоз и утилизация непригодных материалов и конструкций со строительной площадки к месту утилизации

В п. 3.5 «Сборника сметных норм затрат на строительство временных зданий и сооружений» ГСН 81-05-01-2001 написано: «Затраты по разборке временных зданий и сооружений оплачиваются при их ликвидации. Возвратные суммы от реализации материалов, деталей, оборудования и производственно-хозяйственного инвентаря, получаемые от разборки находящихся на балансе заказчика временных зданий и сооружений, определяются расчетами, учитывающими реализацию этих материалов и деталей в текущем уровне цен (за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования)».

При этом необходимо отметить, что «Материалы и конструкции, получаемые от разборки временных зданий и сооружений, приходуются бухгалтерией заказчика и реализуются подрядчику при его согласии (3.6. ГСН 81-05-01-2001).

Кроме этого не лишним будет напомнить положения п. 4.12 «Методики определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004), в котором приведен порядок определения возвратных сумм. И этот порядок следующий.

«В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений).

Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т. п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ».

К тому же согласно письму № 25826-СМ/08 Министерства регионального развития РФ от 10 октября 2008 г. за итогом сводного сметного расчета стоимости строительства рекомендуется указывать возвратные суммы, учитывающие стоимость от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставки в места складирования.

Согласно п. 3.1.2 «Положения о заказчике при строительстве объектов для государственных нужд на территории Российской Федерации» заказчик должен сообщать в исходных данных для проектирования установленные места складирования и вывоза грунта, мусора, материалов от разборки, рубки насаждений, непригодных для вторичного использования, карьеров для завоза недостающего грунта, точки подключения. Он же передает разрешения на подключение к действующим сетям энергоснабжения, водоснабжения, канализации и др. На основе этих данных определяется расстояние вывозки со строительной площадки грунта и строительного мусора.

Затраты по погрузке и вывозке строительного мусора и материалов, негодных для дальнейшего применения, получаемых при разборке конструктивных элементов зданий и сооружений и инженерно-технологического оборудования, должны определяться, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки с отражением затрат в локальных сметах (см. п. 3.3.4. МДС 81-36.2004 и п. 4.10. МДС 81-38.2004). Затраты по оплате талонов на утилизацию строительного мусора на свалке и квартальная плата за загрязнение природной среды при вывозке мусора оплачиваются дополнительно. Для размещения отходов предварительно следует получить заключение органа Роспотребнадзора. Оплату этих затрат следует производить по фактическим платежам. Затраты на приемку и переработку мусора на полигонах определяются по ценам на эти услуги специализированных организаций. Мусор на свалки принимают по оплаченным талонам, на основании которых можно определить затраты на его обработку. Если утилизацию мусора выполняет подрядная организация, то эти затраты определяются на основании калькуляции.

Средства на покрытие указанных платежей учитываются в главе 9 «Прочие работы и затраты», в графах 7 и 8 сводного сметного расчета стоимости строительства.

В случае отсутствия указанных средств в сводном сметном расчете оплата платежей производится за счет средств на непредвиденные работы и затраты заказчика.

За счет статьи «Расходы на организацию работ на строительных площадках» накладных расходов строительных организаций оплачиваются затраты, связанные с уборкой, очисткой и вывозом строительного мусора (технологического мусора) при производстве работ по возведению новых конструктивных элементов (см. Приложение 6 Перечня статей затрат накладных расходов в строительстве МДС 81-33.2004).

abk-63.ru

Заказчик не оплачивает нам расходы на утилизацию строительного мусора

Вопрос от подрядной организации. При выполнении работ по реконструкции здания возникают большие расходы по вывозу строительного мусора от разборки старых конструкций реконструируемого здания. Заказчик оплачивает расходы на перевозку мусора по ценам из Сборника средних сметных цен (ССЦ), выпускаемого Региональным центром. По факту нам приходится заказывать 27-кубовые контейнеры, и стоимость этих услуг намного больше, чем цены (тарифы) из ССЦ. И еще Заказчик не оплачивает нам расходы на оплату полигонов (свалок) за утилизацию строительного мусора.

Можете ли Вы прокомментировать несоответствие сметной стоимости перевозки мусора по ССЦ и реальной стоимости услуг по вывозу мусора контейнерами?

Ответ

Сметные цены на перевозку строительного мусора автомобильным транспортом по Сборнику средних сметных цен, выпускаемого Санкт-Петербургским Региональным центром по ценообразованию в строительстве, определяются по таблице на перевозку грузов автомобилями-самосвалами. В стоимости перевозки груза учтена оплата за перевозку грузов, простои в местах погрузки и разгрузки, доля порожнего пробега от места базирования автотранспорта до пункта первой погрузки и от пункта последней разгрузки до места базирования автотранспорта. Кроме того, в стоимости перевозки грузов учтены накладные расходы в размере 120 % и сметная прибыль в размере 65 % от фонда оплаты труда водителей.

Если перевозка осуществляется специализированным транспортом, провозная плата исчисляется с учетом надбавок за перевозки грузов в специализированном подвижном составе из таблицы 2.5:

|

№ п/п |

Типы специализированного подвижного состава |

Надбавка, % |

|

7 |

Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавкам) и съемными кузовами |

15% |

В том случае, если подрядная организация не занимается вывозом строительного мусора своим автотранспортом, а нанимает для этого специализированную организацию, оказывающую услуги по перевозке мусора, нужно понимать, что в стоимости оказываемых сторонней организацией услуг, кроме транспортных расходов, учтены накладные расходы и прибыль этой организации в больших размерах, чем это учтено ценами ССЦ, а также затраты на утилизацию строительного мусора на полигонах (свалках). По этой причине, некорректно сравнивать цены на перевозку строительного мусора из ССЦ с ценами услуг специализированных организаций.

Затраты по утилизации мусора, прежде всего, должны быть учтены в сметной документации, как «прочие» в 9 главе Сводного сметного расчета. Указанные затраты Заказчик должен оплачивать Вам, но при этом он вправе потребовать подтверждения оплаты данных услуг.

Ниже приведено извлечение из письма Минрегиона от 03.05.2011 №11086-ИП/08:

«Платежи за негативное воздействие на окружающую природную среду, в том числе за предельно допустимые выбросы (сбросы) загрязняющих веществ и размещение отходов производства и потребления, согласно действующему законодательству включаются в себестоимость продукции (работ, услуг). Затраты на размещение и утилизацию (обезвреживание) строительного мусора, загрязненного грунта и отходов определяются сметным расчетом на основании данных раздела 8 «Перечень мероприятий по охране окружающей среды» проектной документации, а в случае необходимости сноса (демонтажа) объекта или части объекта капитального строительства также описания решений по вызову, дезактивации и утилизации отходов и загрязненных грунтов, приводимого в разделе 7 «Проект организации работ по сносу или демонтажу объектов капитального строительства», и справки (калькуляции) предприятия о стоимости размещения и утилизации строительного мусора и отходов. Затраты, связанные с оплатой указанных услуг определяются расчетами и учитываются в соответствии с п. 4.85 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 в главе 9 «Прочие работы и затраты» (гр. 7, 8) сводного сметного расчета стоимости строительства. Затраты по погрузке строительного мусора и материалов негодных для дальнейшего применения, образовавшихся в результате разборки зданий, конструкций и оборудования, в транспортное средство и его вывозке со строительной площадки к месту складирования или на свалку определяются по действующим тарифам и учитываются в локальных сметах.

Взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.».

smetnoedelo.ru

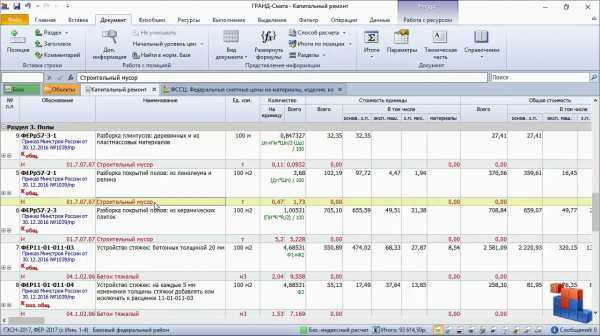

Как учесть красные строчки с мусором в смете?

В нашей смете есть красные строки с наименованием Строительный мусор. Ясно, что мусор не является неучтённым ресурсом. Но затраты, связанные с мусором, всегда возникают при разборке различных конструкций.

У нас в разделе с ремонтом пола предусмотрена разборка плинтусов и разборка покрытий полов. Поэтому при добавлении в смету соответствующих расценок из сборников на ремонтно-строительные работы мы видим вот такие красные строки со справочными данными о том, сколько мусора образуется в результате выполнения этих работ.

Какие же затраты при строительстве связаны с мусором? Строительный мусор требуется вывезти с объекта. А перед этим его надо погрузить в транспорт. Таким образом, наша реакция на красные строки с мусором в смете – это добавление в смету дополнительных работ для вывоза мусора. В нормативной базе для этого имеются подходящие расценки.

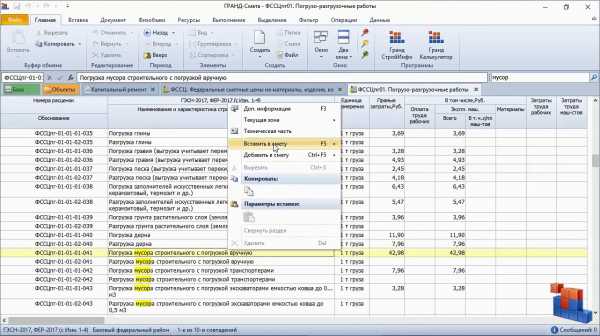

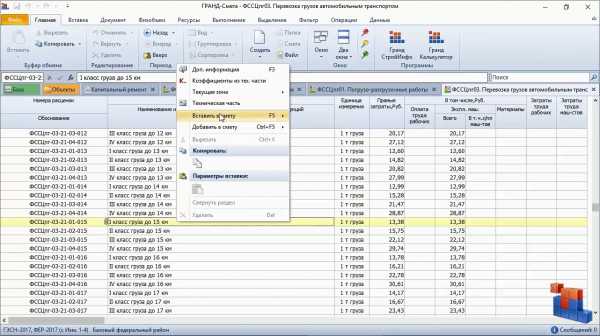

Добавляем в смету новый раздел Вывоз мусора. Далее переходим в режим работы с нормативной базой, открыв для этого слева вверху вкладку База. В разделе ФЕР – группа сборников Перевозки, в этой группе – сборник расценок на погрузо-разгрузочные работы.

Открываем этот сборник и находим в нём расценки на погрузку мусора. Выбираем погрузку вручную. Вставляем эту расценку из нормативной базы в смету.

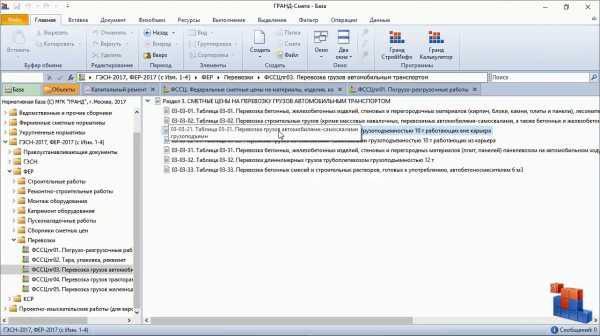

Далее снова переходим на вкладку База, открываем в той же группе Перевозки сборник расценок на перевозку грузов автомобильным транспортом – при этом по описанию выбираем в оглавлении сборника подходящую таблицу с расценками на перевозку грузов автомобилями-самосвалами.

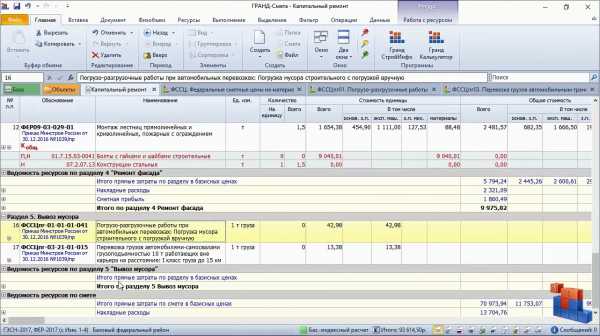

Предположим, что у нас расстояние перевозки – 15 км. Мусор – это класс груза I. Можно убедиться в этом, открыв техническую часть данного сборника. Вставляем эту расценку из нормативной базы в смету.

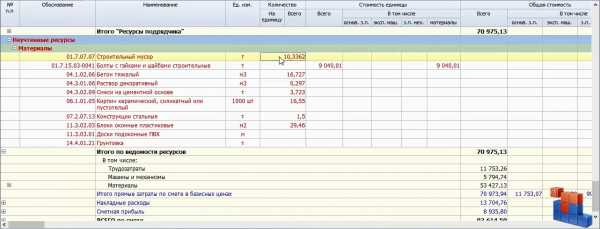

Теперь в обеих добавленных позициях сметы в разделе Вывоз мусора необходимо указать в колонке Количество общую массу мусора от всех разбираемых конструкций в смете.

Это можно было бы сделать аналогично нашим действиям при рассмотрении примера с неучтённым бетоном для позиций с бетонной стяжкой. То есть, либо ввести формулу, где суммируются ссылки на значение массы мусора в соответствующих красных строках – либо раскрыть в бланке сметы ведомость ресурсов по смете и скопировать оттуда, с последующей вставкой, указанное в ведомости общее количество мусора сразу по всем таким красным строкам в смете.

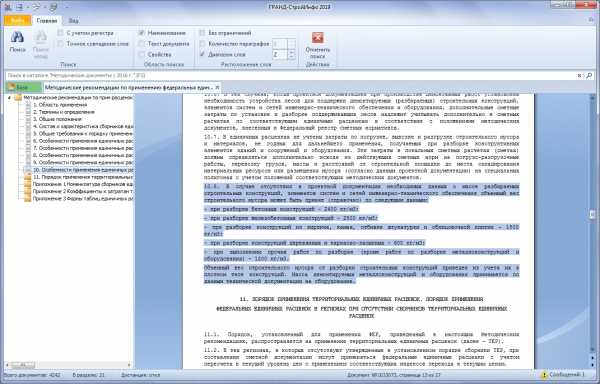

Но следует иметь в виду, что красные строки с наименованием Строительный мусор относятся только к расценкам на ремонтно-строительные работы. Тогда как мусор образуется ещё и при демонтажных работах, а также при реконструкции – в этих случаях необходимые данные о массе строительного мусора сметчику приходится рассчитывать самостоятельно, руководствуясь технической частью нормативной базы или методиками по применению сметных норм и единичных расценок. Так, в новых Методических рекомендациях по применению ФЕР полезная информация по данному вопросу содержится в разделе 10. Особенности применения единичных расценок при производстве демонтажных работ.

И ещё один очень важный момент, о котором нельзя забывать: если вы составляете смету в несколько этапов, то при добавлении в смету новых работ и затрат обязательно проверяйте, как они сочетаются с поправочными начислениями, которые ранее уже были внесены в параметры сметы.

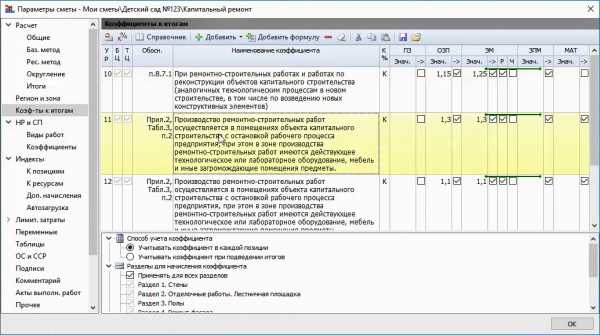

Нажимаем кнопку Параметры на панели инструментов на вкладке Документ, после чего в появившемся окне с параметрами сметы о ткрываем раздел Коэффициенты к итогам. Ранее сюда уже была внесена поправка на стеснённость, и кроме того коэффициент со значениями 1,15 и 1,25.

А мы сейчас добавили в нашу смету позиции для расчёта стоимости вывоза мусора. Вы уверены, что поправка на стеснённость теперь не начисляется ещё и на вывоз мусора? Давайте проверим это – смотрим для коэффициента настройки, расположенные в нижней части окна.

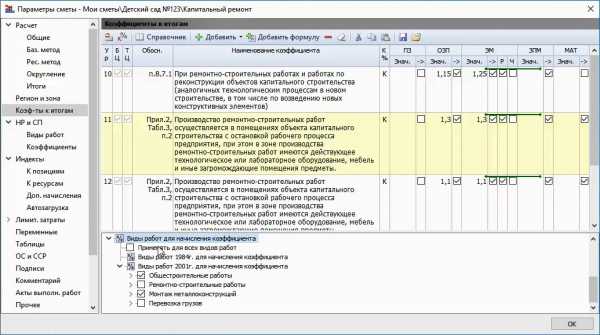

Как мы видим, здесь в группе Виды работ для начисления коэффициента была сделана привязка коэффициента на конкретные виды работ в смете: отмечены флажком только Общестроительные работы и Монтаж металлоконструкций. А добавленные сейчас позиции на погрузку мусора и перевозку автомобильным транспортом относятся к видам работ из отдельной группы, которая называется Перевозка грузов – поэтому коэффициент на них не распространяется. Так и должно быть, следовательно, в данном случае никаких корректировок не требуется.

Но если бы для этого коэффициента стояла настройка Применять на все виды работ, то он автоматически распространялся бы на все новые добавленные в смету позиции. Тогда нам сейчас пришлось бы исключить вывоз мусора из области применения коэффициента на стеснённость: либо через привязку данного коэффициента на отдельные виды работ в смете – либо, как вариант, через его привязку на отдельные разделы сметы (все, кроме последнего раздела Вывоз мусора).

Таким образом, добавление в состав локальной сметы новой группы затрат обязательно должно сопровождаться проверкой ранее сделанных в смете поправочных начислений.

www.grandsmeta.ru

Вопросы и ответы

Как правильно оформить вывоз мусора со строительной площадки (новое строительство мусор жб дорожные плиты , блоки, остатки металла). Входит ли этот мусор в НР МДС - 33 прил.6 разд.6 пункт 11,12.

В соответствии с «Положением о заказчике при строительстве объектов для государственных нужд на территории Российской Федерации» заказчик должен сообщить установленные места для вывоза грунта, мусора, материалов, непригодных для дальнейшего использования. В настоящее время, учитывая повышенные требования по охране окружающей среды, мусор и непригодные для дальнейшего использования материалы от разборки необходимо вывозить на специальные свалки (приемные пункты) для их утилизации. Исходя из расстояний от объектов до этих свалок и стоимости услуг по утилизации мусора определяются затраты на вывозку мусора и его обработку в сметной документации.Затраты по погрузке и вывозке строительного мусора и материалов негодных для дальнейшего применения, получаемых при разборке конструктивных элементов зданий и сооружений и инженерно-технологического оборудования должны определяться, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки с отражением затрат в локальных сметах, см. п.3.3.4. МДС81-36.2004 и п.4.10. МДС81-38.2004.

Затраты по оплате талонов на утилизацию строительного мусора на свалке и квартальная плата за загрязнение природной среды при вывозке мусора оплачиваются дополнительно. Для размещения отходов предварительно следует получить заключение СЭС. Оплату этих затрат следует производить по фактическим платежам. Затраты на приемку и переработку мусора на полигонах определяются по ценам на эти услуги специализированных организаций. Мусор на свалки принимают по оплаченным талонам, на основании которых можно определить затраты на его обработку. Если утилизацию мусора выполняет подрядная организация, то эти затраты определяются на основании калькуляции.

Средства на покрытие указанных платежей учитываются в главе 9 "Прочие работы и затраты" в графах 7 и 8 сводного сметного расчета стоимости строительства.

В случае отсутствия указанных средств в сводном сметном расчете оплата платежей производится за счет средств на непредвиденные работы и затраты заказчика.

Затраты, связанные с уборкой, очисткой и вывозом строительного мусора (технологического мусора) при производстве работ по возведению новых конструктивных элементов относятся к накладным расходам (статья «Расходы на организацию работ на строительных площадках») и дополнительному включению в сметную документацию не подлежат. Учет затрат по утилизации негодного грунта и мусора, вывозимого на свалку, действующими нормативными документами, в том числе и МДС81-33.2004, не предусмотрен. Согласно п.3.6. МДС81-33.2004 из предусмотренных в Перечне пяти разделов в расчете нормы накладных расходов не учитываются статьи затрат V раздела "Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы".

К ним относятся:

° текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

° другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Указанные затраты в бухгалтерской отчетности относятся на статью "Накладные расходы", а в сметной документации включаются в главу 9 "Прочие работы и затраты" сводного сметного расчета стоимости строительства.

Для определения лимита в сметной документации объем мусора при новом строительстве возможно определить на основе данных из «Справочника инженера-сметчика по жилищному и гражданскому строительству» (автор Кракович А.), где предлагается от строительства новых объектов на 1000 м3 строительного объема жилых и общественных - 16 м3, прочих - 12 м3.

Назад к списку

www.lilies72.ru

Как быть субподрядчику, если вывоз мусора сметой не предусмотрен. В помощь сметчику. Электронный бератор. Сметное дело.

Выбирая субподрядчика по результатам подрядных торгов, генподрядчик не в последнюю очередь ориентируется на стоимость работ, выполняемых субподрядчиком. В свою очередь, тот при определении такой стоимости исходит из сметы, представленной генподрядчиком или разработанной им самостоятельно. При этом субподрядчику важно не упустить из виду какие-либо работы, которые ему предстоит выполнять. Иначе выполнять их придется за свой счет.

Ситуация

Организация-генподрядчик заключила договор субподряда с другой организацией. По этому договору субподрядчик возмещает генподрядчику затраты по вывозу мусора со стройплощадки. Стоимость работ субподрядчика рассчитывалась на основании сметной документации, а ею вывоз мусора не предусмотрен.

Как субподрядчику компенсировать затраты по вывозу мусора?

При выборе субподрядчика сначала составляется проект договора субподряда (п. 56 Положения о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов, утвержденного постановлением Совмина от 31.01.2014 № 88). А существенным условием такого проекта является порядок расчета за выполненные работы, определяющий в т.ч. те затраты генподрядчика, которые компенсирует субподрядчик.

Субподрядчик формирует стоимость своих работ на основании сметной документации, представленной генподрядчиком или разработанной самим субподрядчиком. При этом он учитывает и порядок расчета за выполненные работы, предусмотренный проектом договора субподряда.

Нужно сказать, что уборка, вывоз и утилизация строительного мусора могут относиться к разным статьям затрат. Все зависит от вида работ, при выполнении которых образовались отходы.

1. Мусор образовался при строительстве объекта. В таком случае затраты на его уборку, вывоз и стоимость свалки сметной документацией не предусматриваются. Это затраты подрядчика, его накладные расходы (общехозяйственные и общепроизводственные). Подрядчик обязан регулярно убирать со стройплощадки и объекта строительные отходы и мусор (Правила заключения и исполнения договоров строительного подряда, утвержденные постановлением Совмина от 15.09.1998 № 1450). Причем обычно вывоз мусора осуществляет генподрядчик. При оплате работ субподрядчика он удерживает стоимость таких работ.

2. Мусор получен при демонтаже зданий, сооружений и конструкций, предусмотренном проектно-сметной документацией. Его уборка, вывоз, утилизация и т.д. являются прямыми затратами заказчика. Здесь возможны такие варианты:

а) если по проекту договора субподряда вывоз мусора осуществляет генподрядчик, то субподрядчик не включает соответствующие позиции сметной документации в стоимость своих работ, а значит, не компенсирует генподрядчику такие затраты;

б) если по проекту договора субподряда субподрядчик возмещает генподрядчику затраты на вывоз мусора, то субподрядчик должен включить затраты на вывоз мусора, предусмотренные сметной документацией, в стоимость своих работ. Если же такие затраты в сметной документации не указаны, субподрядчик может потребовать внести в нее соответствующие изменения.

Как бы то ни было, и в случае строительства объекта, и в случае его демонтажа в проекте договора субподряда должно быть указано, какая организация (генподрядчик или субподрядчик) будет осуществлять вывоз мусора и как компенсируются эти затраты.

Итак, при расчете стоимости своих работ субподрядчик должен учесть в т.ч. расходы на компенсацию затрат генподрядчика по вывозу мусора. Если субподрядчик этого не сделает, то такие расходы лягут на финансовые результаты его деятельности.

smetnoedelo.by

Указание «Указания по применению сметных расценок на разборку пятиэтажных панельных жилых зданий и учету затрат на утилизацию строительного мусора и переработку во вторичное сырье материалов, полученных от разборки»

ПРАВИТЕЛЬСТВО МОСКВЫ

УТВЕРЖДЕНО:

Протоколом заседания рабочей

группы по ценовой политике в

строительстве РМВК при

Правительстве Москвы

от 09.04.99 № 87

УКАЗАНИЯ ПО

ПРИМЕНЕНИЮ

сметных расценок на разборку

пятиэтажных панельных жилых зданий

и учету затрат на утилизацию строительного мусора

и переработку во вторичное сырье

материалов, полученных от разборки

Согласовано:

Заместитель начальника

Управления инвестиционной

политики и финансирования из

городских источников

В.К. Одиноков

Начальник Мосгосэкспертизы

А.Л. Воронин

Первый заместитель

председателя Москомархитектуры

Ю.В. Гольдфайн

Разработано:

ГУП “НИАЦ”

Директор И.Л. Дронова

Москва 1999

Разработаны в соответствии с п. 7 распоряжения Премьера Правительства Москвы от 13 января 1999 г. № 25-РП “Об обязательной утилизации и переработке строительных отходов при сносе пятиэтажного и ветхого жилищного фонда”.

СОДЕРЖАНИЕ

1. Общие положения

2. Сметные расценки на разборку пятиэтажных панельных жилых зданий

3. Подсчет объемов работ

4. Затраты на переработку во вторичное сырье железобетонного лома

5. Составление смет на разборку пятиэтажных зданий с утилизацией и переработкой во вторичное сырье материалов, полученных от разборки

Приложение 1 «Расценки на разборку пятиэтажных панельных зданий типовых серий К-7, II-32, 1-515, 510, 1605».

Приложение 2 «Протокол согласования временной цены на переработку во вторичное сырье железобетонного лома от разборки пятиэтажных жилых зданий типовых серий К-7, II-32, 1-515, 510, 1605 на дробильно-сортировочном оборудовании».

УКАЗАНИЯ ПО

ПРИМЕНЕНИЮ

сметных расценок на разборку пятиэтажных панельных

жилых зданий и учету затрат на утилизацию строительного мусора и

переработку во вторичное сырье материалов,

полученных от разборки

1.1. Сметные расценки на разборку пятиэтажных панельных жилых зданий и затраты на утилизацию строительного мусора и переработку материалов, полученных при их разборке во вторичное сырье, разработаны во исполнение п. 7 распоряжения Правительства Москвы от 13 января 1999 г. № 25-РМ «Об обязательной утилизации и переработке строительных отходов при сносе пятиэтажного и ветхого жилищного фонда».

1.2. Указанные расценки и затраты предназначены для определения сметной стоимости и для расчетов за выполненные работы и затраты по разборке пятиэтажных панельных зданий и утилиз

files.stroyinf.ru