- Полезная информация:

Временные затраты в смете

Два способа определения затрат на временные здания и сооружения

Вопрос от проектной организации. Как правильно учитывать в смете затраты на временные здания и сооружения, поскольку в пункте 3.1 ГСН 81-05-01-2001 приводится два способа определения этих затрат?

Ответ

В пункте 3.1 «Сборника сметных норм затрат на строительство временных зданий и сооружений» ГСН 81-05-01-2001 сказано:

«3.1. Размер средств на строительство титульных временных зданий и сооружений может определяться:

- по нормам настоящего сборника;

- по расчету, основанному на данных ПОС.

Одновременное использование указанных способов не допускается».

Принципиальное отличие этих способов заключается в следующем.

Затраты на строительство временных зданий и сооружений по процентной норме из приложения 1 к ГСН 81-05-01-2001 определяются при строительстве относительно небольшого объекта, например, жилого дома, школы, поликлиники и т.д., и расположении объекта строительства на территории населенного пункта, где имеются дороги, сети электроснабжения и водоснабжения. При строительстве такого объекта Подрядчик за 1-2 недели может обустроить строительную площадку (оградить строительную площадку забором, проложить временные дороги и сети, установить вагончики...) и далее приступить к выполнению строительно-монтажных работ. Заказчик принимает и оплачивает выполненные Подрядчиком работы. Подрядчик получает поэтапное возмещение своих расходов на временные здания и сооружения путем начисления на выполненные объемы строительно-монтажных работ соответствующей процентной нормы на временные здания из приложения 1 к ГСН 81-05-01-2001 с оплатой по актам выполненных работ.

Иная картина возникает при строительстве крупных объектов, например, машиностроительного завода, гидроэлектростанция и т.д., процесс строительства которых длительный и занимает несколько лет. Располагаются такие объекты, как правило, в стороне от населенных пунктов, где не развита дорожная сеть и сети энергоснабжения и водоснабжения. В этом случае возникают вопросы с созданием значительного количества временных зданий и сооружений, а также больших затрат (по времени и стоимости) на прокладывание к месту строительства временных дорог, временной линии электропередачи и временной сети водоснабжения. И здесь уже не обойтись определением затрат на временные здания и сооружения по процентной норме из ГСН 81-05-01-2001, так как в течение долгого срока (от 1 до 6 месяцев и более) Подрядчик будет заниматься только прокладкой временных дорог и инженерных сетей к месту строительства, а также обустройством строительной площадки. Для строительства крупных объектов, в том числе на неосвоенной территории на основании решений, принятых в проекте организации строительства составляется отдельная смета на возведение временных зданий и сооружений. И по этой смете будут оплачиваться затраты Подрядчика по созданию временных зданий и сооружений по мере их возведения.

smetnoedelo.ru

Фактические затраты на временные здания и сооружения

Просим дать разъяснения по следующим вопросам:

- по соглашению сторон размеры затрат на временные здания и сооружения и расчеты за выполненные работы по их строительству определяются по фактическим затратам на основе перечня, обоснованного ПОС. Подрядчик на строительство сложных нетиповых временных сооружений (теплоснабжение, энергоснабжение) заказывает разработку проектно-сметной документации сторонней организации. Правомерно ли оплатить затраты подрядчика за разработку проекта и как отразить в КС-2. Если сводный сметный расчет сформирован, в какую главу ССР отнести затраты заказчика;- во время строительства подрядчик производит перебазировку техники и организации для выполнения работ. После окончания строительства подрядчик выставил заказчику затраты на обратную перебазировку техники и организации. Должен ли заказчик оплатить затраты на обратную перебазировку техники подрядчика на базу механизации после окончания строительства на другую строительную площадку. В каких случаях оплачивается обратная перебазировка;

- при составлении сметы на монтаж дымовой трубы институт применил расценку ЭСИ 09-06-034 из справочника инженера сметчика " Нормы и расценки на новые технологам в строительстве" (под общей ред. П,В. Горячкина). Просим дать разъяснения о правомерности применения данной расценки;

- при проверке КРУ было дано замечание о завышении стоимости м/конструкций, предоставленных подрядчиком. Подрядчик покупает м/к на заводе изготовителе с фиксированной ценой за 1тн независимо от типа м/конструкций по результатам внутренних тендеров. Правомерно ли замечание КРУ о неправомерности закупки по фиксированной цене и предъявления расчета за изготовление.

Ответ

Согласно пункту 4.84 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) расчеты за временные здания и сооружения могут производиться по установленным нормам или за фактически построенные временные здания и сооружения. При этом расчеты за фактически построенные временные здания и сооружения производятся на основе проектносметной документации, а по установленной норме в соответствии с договорными условиями.В случае отсутствия в главе 12 затрат затраты на разработку проектно-сметной документации на строительство титульных временных зданий и сооружений, необходимость разработки которой возникла в целях исполнения условий контракта, их возмещение допускается за счет средств на непредвиденные работы и затраты.

Целесообразность^ключ^ения в сметную документацию затрат по перебазировке строительных организаций определяется заказчиком строительства в техническом задании на проектирование. Указанные затраты определяются на основании проекта организации строительства (ПОС) и включаются в главу 9 (графы 7, 8) "Прочие работы и затраты" сводного сметного расчета стоимости строительства объекта.

Согласно разделу 4 Методических указаний по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 81-3.99) в состав сметных расценок на эксплуатацию машин входят затраты на перебазировку машин (за исключением перебазировки особо сложных и мощных машин, определяемых расчетом) с одной строительной площадки (базы механизации) на другую строительную площадку (базу механизации), включая монтаж машин с выполнением пусконаладочных операций, демонтаж, транспортировку с погрузочно-разгрузочными операциями. При этом затраты на перебазировку машин учитывают затраты времени на перемещение машины с базы механизации на строительную площадку и со строительной площадки на базу механизации.

В соответствии с пунктами 6.1 - 6.4 Методических рекомендаций по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), утвержденных приказом Министерства экономического развития Российской Федерации от 2 октября 2013 г. № 567, основанием для определения начальной (максимальной) цены контракта является проектная документация (включающая сметную стоимость работ), разработанная и утвержденная в соответствии с законодательством Российской Федерации.

Согласно части 2 статьи 34 Федерального закона от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее Федеральный закон) при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством Российской Федерации, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных настоящей статьей и статьей 95 Федерального закона.Учитывая изложенное, при отсутствии в утвержденной проектно- сметной документации, на основании которой была определена цена контракта, затрат по перебазировке строительных организаций и строительных машин требование подрядчика об оплате указанных затрат неправомерно.

В соответствии с пунктом 30 Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. № 87, сметная документация на строительство объектов капитального строительства, финансируемое полностью или частично с привлечением средств федерального бюджета, составляется с применением сметных нормативов, включенных в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета.Требование о необходимости подтверждения подрядчиком стоимости отдельных материальных ресурсов, в том числе расчетов на их изготовление, при расчетах за выполненные работы в пределах твердой договорной цены устанавливаются условиями заключенных государственных контрактов.

Одновременно сообщается, что при расчете за выполненные работы, если иное не установлено государственным контрактом, по решению заказчика, в пределах твердой договорной цены государственного контракта допускаются изменения сметной документации, перераспределение отдельных статей сметного расчета, а также корректировка стоимости отдельных конструктивных элементов в случае использования новых технологий и способов производства работ, при условии, что это не снижает конструктивные и другие характеристики надежности и безопасности объекта капитального строительства.

smetnoedelo.ru

ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений»

СИСТЕМА НОРМАТИВНЫХ ДОКУМЕНТОВ В СТРОИТЕЛЬСТВЕ

СТРОИТЕЛЬНЫЕ НОРМЫ И ПРАВИЛА РОССИЙСКОЙ ФЕДЕРАЦИИ

ГСН-2001

СБОРНИК СМЕТНЫХ НОРМ ЗАТРАТ

НА СТРОИТЕЛЬСТВО

ВРЕМЕННЫХ ЗДАНИЙ И СООРУЖЕНИЙ

Государственный комитет

Российской Федерации

по строительству и жилищно-коммунальному комплексу

(Госстрой России)

Москва 2001 г.

РАЗРАБОТАН Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов (МЦЦС) Госстроя, России (И.И. Дмитренко, Г.П. Шпунт), Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России (В.А. Степанов, Г.А. Шанин, Е.Н. Дорожкина).

ВНЕСЕН Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ с 15.05.2001 постановлением Госстроя России от 07.05.01 № 45.

ВЗАМЕН Сборников сметных норм затрат на строительство временных зданий и сооружений (СНиП IV-9-82; СНиП 4.09-91), утвержденных постановлениями Госстроя СССР от 30.09.82 № 222 и от 05.10.90 № 81.

СИСТЕМА НОРМАТИВНЫХ ДОКУМЕНТОВ В СТРОИТЕЛЬСТВЕ

СТРОИТЕЛЬНЫЕ НОРМЫ И ПРАВИЛА РОССИЙСКОЙ ФЕДЕРАЦИИ

ГСН-2001

Утвержден и введен в действие с 15 мая 2001

года

постановлением Госстроя России от 07 мая 2001 года № 45

СБОРНИК СМЕТНЫХ НОРМ

ЗАТРАТ НА СТРОИТЕЛЬСТВО

ВРЕМЕННЫХ ЗДАНИЙ И

СООРУЖЕНИЙ

ГСН 81-05-01-2001

Государственный комитет Российской Федерации

по строительству и жилищно-коммунальному комплексу

(Госстрой России)

Москва 2001

Сборник сметных норм затрат на строительство временных зданий и сооружений предназначен для определения затрат на возведение титульных временных зданий и сооружений на основе норм, установленных по видам строительства.

Сметные нормы обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, сметные нормы носят рекомендательный характер.

Замечания и предложения по Сборнику сметных норм затрат на строительство временных зданий и сооружений направлять по адресу:

119991, ГСП, Москва, ул. Строителей, 8, корп. 2, Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

1.1. Настоящий Сборник сметных норм затрат на строительство временных зданий и сооружений предназначен для определения в сводных сметных расчетах стоимости строительства предприятий, зданий и сооружений, размера средств на строительство титульных временных зданий и сооружений в зависимости от вида строительства, устанавливаемого наименованием проекта.

К временным зданиям и сооружениям относятся специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные.

Перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, учтенных нормами сборника, приведен в Приложении 2.

1.2. Сметные нормы затрат на строительство титульных временных зданий и сооружений определяются в процентах от сметной стоимости строительных и монтажных работ по итогам глав 1 - 7 (графы 4 и 5) сводного сметного расчета стоимости строительства (Приложение 1).

1.3. Сметные нормы учитывают затраты на строительство и последующую разборку временных зданий и сооружений, необходимых для производства строительно-монтажных работ, а также для обслуживания работников строительства в пределах строительной площадки* или трассы**, отведенных в натуре под строительство, с учетом приспособления и использования для нужд строительства существующих и вновь возводимых зданий и сооружений постоянного типа.

В сметных нормах учтены затраты на пусконаладочные работы, выполняемые при вводе в эксплуатацию отдельных видов временных зданий и сооружений - электростанций, трансформаторных подстанций, котельных, насосных, компрессорных станций и т.п.

_________

* Строительная площадка - территория, отведенная в соответствии с проектом в установленном порядке, для постоянного размещения объекта строительства, а также служб строительно-монтажных организаций и с учетом временного о

files.stroyinf.ru

18 структура лимитированных затрат особенности начисления. Сметное дело: основные понятия

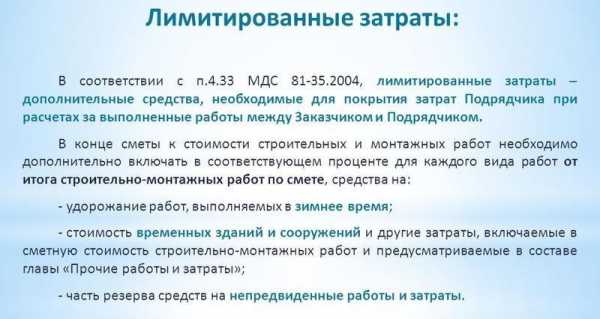

Лимитированные затраты

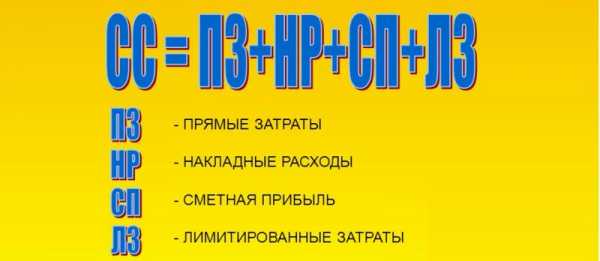

Сметная стоимость отдельных видов работ и конструктивных элементов определяется составлением локальных смет, учитывающих в основном прямые затраты, накладные расходы и сметную прибыль.

Локальные сметы служат основанием для разработки в дальнейшем объектной сметы.

С целью определения полной сметной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, добавляются сопутствующие, так называемые лимитированные затраты (по лимитам Госстроя России).

В тех случаях, когда стоимость объекта (комплекса работ) определена одной локальной сметой, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и в объектной смете.

К лимитированным затратам, как правило, относят затраты на строительство и разборку временных зданий и сооружений, дополнительные затраты при производстве строительно-монтажных работ в зимнее время и резерв средств на непредвиденные работы и затраты.

По временным зданиям и сооружениям и зимнему удорожанию работ действуют новые сборники сметных норм Госстроя России (ГСН 81-05-01-2001 и ГСН 81-05-02-2001, соответственно, приложения 13,15).

К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные.

Средства на строительство и разборку титульных временных зданий и сооружений включаются в главу 8 «Временные здания и сооружения» сводного сметного расчета стоимости строительства. Рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в приложении 7 МДС 81-35.2004 (приложение 11).

Размер этих средств в сметах определяется двумя способами:

По данным ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

по нормам сборников ГСН 81-05-01-2001 и ГСНр 81-05-01-2001 (на ремонтно-строительные работы) в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по соответствующим итогам локальной, объектной и сводной смет с включением полученных сумм в графы 7(8) локальной сметы, 4,5 и 8 объектной сметы и сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Используемые нормы (приложения 13 и 14) учитывают средства на строительство временных зданий и сооружений, монтаж и демонтаж оборудования, разборку временных зданий после окончания строительства.

Возможность повторного использования материалов после разборки временных зданий и сооружений учитывается в составе так называемых возвратных сумм в конце сводного сметного расчета, а также объектной сметы, как правило, в размере 15% стоимости временных зданий и сооружений или в соответствии с договорными условиями.

Состав нетитульных временных зданий и сооружений дан в приложении 12 в соответствии с МДС 81-33.2004.

Расходы по возведению, сборке, амортизации, ремонту и перемещению нетитульных временных зданий и сооружений учитываются нормами накладных расходов.

Дополнительные затраты при производстве строительно-монтажных и ремонтно-строительных работ в зимнее время также определяются по действующим сборникам сметных норм в процентах от итогов сметной стоимости работ после учета средств на временные здания и сооружения с отнесением полученных сумм в соответствующие графы смет. Учитываются они из-за усложнения производства работ в зимнее время.

Примеры сметных норм на зимнее удорожание работ по видам строительства и работ приведены в приложении 15 (табл. 1 и 2).

Все нормы дифференцированы по 8 температурным зонам в зависимости от среднемесячной отрицательной температуры зимнего периода. В зоне III, например (Санкт-Петербург и Ленинградская область), до -8°С с расчетным зимним периодом с 5 ноября по 5 апреля.

Дополнительные затраты при производстве работ в зимнее время могут относиться как к строительству в целом, так и к отдельным объектам и работам.

В сводном сметном расчете они учитываются в составе главы 9 «Прочие работы и затраты». Определяются от стоимости строительно-монтажных работ по итогу глав 1 -8 на основе ГСН 81-05-02-2001 или от стоимости ремонтно-строительных работ по итогу глав 1-6 на основе сметных норм: ГСН 81-05-01-2001 с К = 0,8 на объектах промышленного строительства и ГСНр 81-05-02-2001 на объектах жилищно-гражданского назначения (графы 4, 5 и 8) (приложение 17).

В состав сметной стоимости строительства включается также резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства при уточнении проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется по итогу глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 сводного сметного расчета.

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% - для объектов производственного назначения.

По уникальным и особо сложным объектам строительства резерв средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10% (МДС 81-35.2004, п. 4.96).

Для расчетов между заказчиком и подрядчиком (в Актах формы № 2, КС-2) используется резерв в размерах: 1

1% - для жилых и общественных зданий;

1,5% - для прочих объектов и сооружений.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

Сметное дело: основные понятия. Что же такое смета? На каком основании и для чего она составляется? Эти и многие другие вопросы рассмотрены в данной статье.

Бесполезно спорить с тем, что в изучении любого дела, важны основы. Именно они создают прочную платформу для дальнейшего развития мысли.

Занявшись изучением сметного дела, я сразу совершил ошибку, накупив кучу книг, которые, как оказалось после, совсем не подходили для моего уровня развития. Открыв первую же книгу, я мгновенно потонул в огромном количестве терминов, непонятно откуда взявшихся выводов. После многих дней кропотливой, изнурительной работы я пришёл к выводу, что не стоит торопиться, нужно начать с простого. Данная статья – попытка систематизировать полученные мною знания и изложить их другим, более понятным, языком. Итак, начнем с самого начала.

Что же такое смета?

На каком основании и для чего она составляется? Эти и многие другие вопросы будут рассмотрены в данной статье.

Начнём с того что, сметное дело имеет свои основы, так называемую базу. Смета (сметный расчет) – это своего рода оценка всех затрат, необходимых для строительства объекта, представленная в денежном выражении. Составляется она на основании проекта, сметных норм, расценок, цен и других данных. Является неотъемлемой частью проекта и входит в него отдельным разделом.

Затраты подразделяются на следующие виды:

- прямые, включающие стоимость материалов, основную заработную плату рабочих, стоимость эксплуатации машин и механизмов, включая заработную плату рабочих-машинистов.

- накладные расходы – затраты на организацию, управление и обслуживание строительства.

- сметная прибыль – средства, необходимые для развития организации, материального стимулирования работников, выплаты налогов.

- лимитированные – на строительство и разборку временных зданий и сооружений, удорожание работ в зимнее время, резерв средств на непредвиденные расходы.

Рассмотрим подробно каждый вид затрат.

Прямые затраты

Являются основной частью

angaraleshoz.ru

Временные здания и сооружения: учет и налогообложение

Особенностью любого строительства является использование временных зданий и сооружений, возводимых на строительных площадках. Как учитывать такие объекты?

Временные быстровозводимые здания и сооружения по назначению подразделяются на титульные (для обеспечения нужд строительства в целом) и нетитульные (для обеспечения нужд отдельного объекта, учитываемые в составе накладных расходов).

Перечень работ и затрат, относящихся к временным титульным зданиям и сооружениям, приведен в приложении № 7 постановления Госстроя России от 05.03.04 № 15/1. Перечень работ и затрат, относящихся к временным нетитульным сооружениям, приведен в приложении № 3 Сборника сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001, утвержденного постановлением Госстроя России от 07.05.01 № 45).

Учет затрат на возведение временных титульных зданий и сооружений

Временные здания и сооружения (предназначающиеся для нужд строительства в целом) могут возводиться как застройщиками (заказчиками), так и подрядчиками в зависимости от способа осуществления строительства и исходя из условий договора. Если они возводятся за счет заказчика, то и принадлежат заказчику, когда — за счет подрядчика, становятся собственностью подрядной организации.

Порядок расчетов между заказчиком и подрядчиком за временные здания и сооружения устанавливается в договоре подряда и должен применяться от начала до окончания строительства. Расчеты могут производиться по установленным сметным нормам в соответствии с договорными условиями или за фактически построенные временные здания и сооружения.

Выбор способа расчета за титульные временные здания и сооружения (по процентной норме, предусмотренной сводным сметным расчетом стоимости строительства, или на основе проектно-сметной документации за фактически построенные временные здания и сооружения) оговаривается в договоре подряда (письмо Минрегионразвития России от 13.05.08 № 11402-СК/08).

Учет временных зданий и сооружений

Порядок учета затрат по строительству временных зданий и сооружений заказчиком (застройщиком) отражается в учетной политике.

Независимо от способа осуществления строительства (подрядный, хозспособ) первоначальная стоимость формируется заказчиком на соответствующем субсчете счета 08 "Вложения во внеоборотные активы”. Подрядчик формирует затраты на счете 20 "Основное производство".

Затраты по возведению временных титульных сооружений учитываются отдельно от затрат по строительству основного объекта по дебету счета 08, субсчет 3 "Строительство объектов основных средств" по каждому временному сооружению.

По окончании работ готовые к эксплуатации временные титульные сооружения и устройства принимаются к учету застройщиком в качестве объектов основных средств (расходы переносятся с соответствующего субсчета второго порядка счета 08, субсчет 3 на отдельный субсчет счета 01 "Основные средства”). Исключение составляют временные автомобильные дороги, подъездные пути и архитектурно оформленные заборы.

Если стоимость объектов выражена в процентном отношении от сметной стоимости строительных работ, которая также отражается в актах выполненных работ (ф. КС-2) без конкретизации объекта титульного здания и сооружения, указанные затраты также будут отражаться на счете 08 до передачи заказчику конкретных объектов. Затем они будут учтены на счете 01.

Построенные временные титульные здания и сооружения должны вводиться в эксплуатацию с оформлением актов ввода в соответствии с порядком, установленным для основных средств, с зачислением на баланс заказчика и погашением их стоимости путем начисления амортизации или износа (письмо

Минрегионразвития России от 20.10.09 № 34541 -ИП/08). Для этих целей, как правило, применяется ф. КС-14, вместе с тем организация может самостоятельно разработать форму первичного документа по учету временных титульных зданий и сооружений, отразив ее в своей учетной политике.

Построенные временные титульные здания и сооружения принимаются в эксплуатацию, зачисляются в состав основных средств заказчика и передаются в пользование подрядчику в порядке, установленном договором подряда (письма Минрегионразвития России от 13.05.08 № 11402-СК/08, 18.12.08 № 34146- ИМ/08).

Временные титульные здания и сооружения переданы застройщиком в аренду подрядчику

В этом случае сумма арендной платы и начисленные амортизационные отчисления отражаются на счете 91 "Прочие доходы и расходы".

Арендная плата взимается в размере амортизационных отчислений. При прекращении необходимости в их эксплуатации, временные титульные здания и сооружения демонтируются (ликвидируются) или приобретаются подрядной организацией (например, сборно-разборное здание и т. п.) как основное средство.

Когда временные титульные здания и сооружения не передаются в аренду подрядчику, но при этом в договоре предусмотрена обязанность заказчика по созданию необходимых условий для выполнения работ и нормального функционирования процесса строительства (в частности, предоставление подрядчику временных титульных зданий и сооружений в пользование на период строительства без взимания с него платы), начисленная амортизация списывается на затраты по строительству объекта, т. е. на счет 08 (например, производится запись: Д-т сч. 08, субсч. 3, К-т сч. 02 "Амортизация основных средств").

Обоснованность затрат

Затраты на оплату временных зданий и сооружений, отраженные в актах ф. КС-2 и КС-3, при отсутствии доказательств их действительного строительства не могут быть признаны обоснованными (определение ВАС РФ от 24.02.10 № ВАС-1651/10).

Если организация учитывает временные здания и сооружения на период строительства на соответствующем субсчете, открытом к счету 01, в целях исклю-чения возможных налоговых рисков бухгалтеру следует уточнить, какие именно временные титульные здания и сооружения определены в проекте организации строительства (ПОС). На наш взгляд, достаточно направить служебную записку в соответствующий отдел.

Когда принимаемое к учету временное титульное здание или сооружение предусмотрено в ПОС, имеются первичные документы, в обоснованности произве-денных расходов на оплату временных зданий и сооружений сомнений не возникнет.

В налоговом учете затраты на возведение временных зданий и сооружений формируют первоначальную стоимость объекта. Стоимость временного титульного сооружения погашается в течение срока полезного использования (например, на срок осуществления строительства) путем начисления амортизации.

Определение срока полезного использования

В бухгалтерском учете срок полезного использования временного титульного здания и сооружения определяется организацией при принятии объекта к учету, исходя из ожидаемого срока его использования (на пример, на период осуществления строительства, исходя из графика строительства) или нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В налоговом учете срок полезного использования устанавливается при вводе основного средства в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с их техническими условиями или рекомендациями организаций-изготовителей (ст. 258 НК РФ).

Соответственно, различия в сроках начисления амортизации приводят к возникновению временных разниц, которые учитываются в соответствии с ПБУ 18/02. Данные временные разницы приводят к образованию отложенного налогового актива и на основании бухгалтерской справки или расчета отражаются в бухгалтерском учете записью по дебету счета 09 "Отложенные налоговые активы” и кредиту счета 68 "Расчеты с бюджетом".

Ликвидация временных зданий и сооружений

Списание основного средства оформляется приказом руководителя предприятия и актом (ф. ОС-4), подписанным членами ликвидационной комиссии, в котором отражается год создания объекта, дата ввода в эксплуатацию, первоначальная стоимость, сумма начисленной амортизации, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей.

В момент ликвидации временного здания и сооружения (например, после окончания строительства) происходит погашение накопленного ОНА и производится запись по дебету счета 68 и кредиту счета 09 (на основании бухгалтерской справки или расчета).

На основании подп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), и другие аналогичные работы учитываются в составе внереализационных расходов.

Учет затрат на временные нетитульные здания и сооружения

Фактические расходы по возведению временных нетитульных сооружений (для обеспечения нужд отдельного объекта строительства) относятся на затраты по строительству основных объектов в общем порядке и отдельно на счете 08 не выделяются. Затраты по сооружению нетитульных временных сооружений предусматриваются у подрядчика в смете в составе норм накладных расходов. Соответственно, указанные затраты заказчиком отражаются на счете 08 и формируют первоначальную стоимость объекта строительства.

Для учета приемки законченного строительством временного (нетитульного) сооружения предусмотрен акт о сдаче его в эксплуатацию (ф. КС-8), который составляется в трех экземплярах. Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности. Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за их возвратом при разборке временных (нетитульных) сооружений.

Подрядчик или организация, осуществляющая строительство объекта хозспособом, затраты на возведение временных нетитульных сооружений отражает на соответствующем субсчете счета 23 "Вспомогательное производство". Сформированная стоимость оформляется актом о сдаче временного (нетитульного) сооружения (ф. КС-8) и отражается на соответствующем субсчете счета 10. При передаче в эксплуатацию стоимость такого объекта списывается на счет 26.

В соответствии со ст. 746 ГК РФ оплата выполненных подрядчиком работ (в том числе и компенсация прочих работ и затрат) производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, установленном законом или договором строительного подряда. Поэтому заказчик должен осуществлять контроль за соблюдением лимита средств, выделенных на возведение временных зданий и сооружений, а также за целевым использованием этих средств (письмо Минрегионразвития России от 21.08.09 № 27329- ИП/08).

Если по окончании строительства временные здания и сооружения (титульные и нетитульные) подлежат разборке, то материалы и конструкции, оставшиеся после разборки, приходуются застройщиком по цене возможной реализации и могут быть реализованы в том числе и подрядной организации. Разборку временных зданий и сооружений при их ликвидации может осуществлять подрядная организация. Матери-алы и конструкции, получаемые от разборки временных зданий и сооружений, приходуются бухгалтерией заказчика и реализуются, в том числе могут быть реа-лизованы подрядчику по рыночной стоимости на дату списания.

Унифицированная форма первичного учетного документа для оформления разборки предусмотрена только для нетитульных сооружений (акт о разборке ф. КС-9). Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица. В нем отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 акта о сдаче в эксплуатацию временных (нетитульных) сооружений (ф. КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата, лицо, ответственное за возврат, письменно объясняет причину расхождения. Письменные объяснения являются приложением акта. Фактически полученные от разборки материалы передаются материально ответственному лицу, и в акте проставляется его подпись.

Возвратные суммы

В соответствии с п. 4.99 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) за итогом сводного сметного расчета стоимости строительства рекомендуется указывать возвратные суммы, учитывающие стоимость от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования.

Размер возвратных сумм на этапе подготовки проектной документации для учета в сводном сметном расчете и последующих расчетах за выполненные работы допускается определять по экспертной оценке заказчика и отражать в задании на проектирование. Установленный размер возвратных сумм, предусмотренный в договоре подряда, может применяться и в расчетах за выполненные работы с последующим уточнением стоимости возвратных материалов после ликвидации временных зданий и сооружений на основании акта, подписанного заказчиком и подрядчиком (письмо Минреги- онразвития России от 10.10.08 № 25826-СМ/08).

Возвратные суммы, приводимые за итогом сводного сметного расчета, слагаются из итогов возвратных сумм, показанных справочно в объектных и локальных сметных расчетах (сметах).

Налогообложение

Налог на добавленную стоимость

Если подрядчик, после передачи временных титульных зданий и сооружений заказчику, использует их безвозмездно для строительства объекта (т. е. без определения арендной платы в договоре подряда или при отсутствии договора аренды), налоговые органы, руководствуясь подп. 1 п. 1 ст. 146 НК РФ, могут произвести доначисление НДС к уплате в бюджет.

Однако если учесть, к примеру, что исходя из условий договора заказчик обязан обеспечить всем необходимым подрядчика для осуществления процесса строи

тельства, тогда передача временных зданий и сооружений не является безвозмездной, так как это лишь одно из условий для осуществления СМР подрядчиком.

Соответственно, заказчику и подрядчику следует на стадии заключения договора определить и зафиксировать данный момент в договоре.

Стоимость работ по монтажу и демонтажу временных объектов, учитываемых в стоимости работ (услуг), выполняемых (оказываемых) генподрядчиком, подлежит включению в базу по НДС (письмо Минфина России от 21.01.10 № 03-07-03/04). Согласно дополнениям, внесенным в п. 6 ст. 171 НК РФ, с 1 октября 2011 г. налогоплательщики могут принимать к вычету суммы НДС, предъявленные подрядными организациями при проведении ими ликвидации основных средств, а также при разборке и демонтаже таких объектов. Ранее аналогичное мнение выразил Президиум ВАС РФ в постановлении от 20.04.10 № 17969/09 по делу № А56-41978/2008: использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости ликвидацию основного средства. При таких обстоятельствах налогоплательщик вправе был и ранее (т. е. до 1 октября 2011г.) заявить вычет по НДС по ликвидации объекта основных средств, при наличии соответствующего пакета документов (счет-фактура, первичные документы, отражение на счетах бухгалтерского учета, пр.). Соответственно, у налоговых органов отсутствовали основания для отказа в применении налогового вычета.

Налог на имущество

В силу п. 1 ст. 374 НК РФ объектом обложения налогом на имущество организаций для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств. Соответственно затраты на возведение временных зданий и сооружений формируют базу по налогу на имущество.

Налог на прибыль

Если построенные временные объекты отвечают критериям, установленным п. 1 ст. 256 и п. 1 ст. 257 НК РФ, то они отражаются в составе амортизируемого имущества. Первоначальная стоимость временных сооружений формируется аналогично тому, как это происходит в бухгалтерском учете, — в сумме фактических затрат на приобретение, монтаж и ввод в эксплуатацию объекта. Амортизация по временным сооружениям, используемым при осуществлении строительства для собственных нужд, включается в фактические затраты на строительство, на основе которых формируется первоначальная стоимость строящегося объекта.

В налоговом учете порядок отражения операций, связанных с ликвидацией основных средств, учитывается следующим образом.

Согласно подп. 8 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются затраты на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, расходы на ликвидацию имущества (затраты на демонтаж, разборку, вывоз разобранного имущества и др.).

Датой осуществления внереализационных расходов признается день предъявления налогоплательщику документов, служащих основанием для произведения расчетов (например, дата подписания акта выполненных работ), либо последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ).

В силу п. 13 ст. 250 НК РФ в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Их оценка проводится исходя из рыночных цен (п. 5 и 6 ст. 274 НК РФ).

Таким образом, расходы, связанные с ликвидацией (сносом) недоамортизированных зданий и сооружений, отражаются застройщиком (заказчиком) в регистре внереализационных расходов и не включаются в первоначальную стоимость строительства новых объектов (письмо Минфина России от 11.09.09 № 03-05-05-01/55)

Данный материал является частной записью члена сообщества Club.CNews.

Редакция CNews не несет ответственности за его содержание.

club.cnews.ru

Как можно внести сметные лимитированные затраты в объектную смету и сводный сметный расчет? Что такое лимитированные затраты в смете?

Таким образом, в программе ГРАНД Смета лимитированные затраты устанавливаются для необходимых ячеек. Надо заметить, что для статей затрат механизм расчета задается с помощью специальных формул. Все ценники разделены на три большие группы, которые отдельно указываются в документе - Строительные работы, Монтажные работы, Оборудование и Прочие затраты. По этой причине следует вводить формулы для каждого вида стоимостей отдельно.

Надо заметить, что формулы имеют определенные правила для записи, следование которым необходимо для правильного изменения формул для определенных ситуаций, особенно, когда добавление лим.затрат идет вручную и расчет лимитированных затрат происходит по самописным формулам.

В большинстве случаев счет ведется в процентах от определенной главы. Чтобы обратить к определенной главе, используются идентификаторы. Они могут быть как стандартными, так и могут самостоятельно задаваться во время работы.

Стандартные названия обычно полностью соответствуют итогам по отдельным заголовкам. Название в виде идентификатора находится в одноименной колонке. К примеру, Г4 обозначает идентификатор итогов по четвертой главе. Также, из стоимости можно отдельно вывести четыре идентификатора. С относится к строительным работам, М - к работам по монтажу, О - оборудование, П - прочие и остальные затраты. Их можно комбинировать. К примеру, Г4.П означает стоимость всех прочих работ по четвертой главе. Создать диапазон глав можно с помощью двоеточия от начальной и конечной главы. К примеру, Г3.П:Г7.П является стоимостью прочих работ с 3 по 7 главу. Взятие процентов от них делается с помощью указания процента вначале идентификатора - к примеру, 18%Г3.П:Г7.П, означает взятие 18% от прочих расходов от 3 до 7 главы. Таким образом, может быть реализовано начисление лимитированных затрат в ОС и ССР.

Работа с лимитированными затратами может быть сокращена с помощью применения особенного идентификатора СДЛ. Данный идентификатор расшифровывается как “Стоимость до лимитированных”. По этой причине в справочниках все формулы указаны как 20%СДЛ.П и другие.

В некоторых случаях необходимо включать расчет отдельных глав - к примеру, когда необходимо провести лимитированные затраты в строительстве. В таком случае необходимо задавать для позиции отдельный идентификатор. К примеру, позиция в главе 5 может иметь идентификатор B - в таком случае формула 12%(Г2:Г5-В) будет обозначать взятие 12% от данных глав с вычетом ячейки с заданным идентификатором.

Наиболее наглядным является пример записи формул,которые служат для расчета необходимых значений статей затрат.

К примеру, лимитированные затраты в сводном сметном расчете включают в себя экспертизы. Она необходима для проверки правильности проектов. Рассчитывается она при помощи процента от определенной суммы работ по проекты и изысканиям. Показатель единичной стоимости в объектной смете для него обычно равен 2%. Стоимость обычно находится в 12 главе, а идентификатор для них равен ПРО и ИЗ. Он добавляется к соответствующим строкам. Следующим шагом в колонку “Прочие затраты” необходимо добавить формулу 2%(ПРО+ИЗ), которая будет обозначать взятие двух процентов от стоимости данных ячеек.

academia-bti.ru

Лимитированные затраты в сметном деле . Блог Академии

Первый этап любых работ в строительстве и ремонте — составление сметы. На этой стадии изучается сам объект и проект, просчитываются объемы материалов, в т. ч. количество предполагаемых отходов, а также обозначается объем предстоящих работ. Смета позволяет заказчику определить, на что будут расходоваться средства. Чем детальнее расписаны все пункты в сметной документации, тем меньше риск перерасхода финансов по итогам. Поэтому обязательным условием правильных расчетов становится указание лимитированных затрат в смете.

Лимитированные затраты — это группа расходов, которые устанавливаются по действующим сметным нормативам и представляют собой процентную ставку стоимости определенного элемента в смете. К лимитированным причисляют затраты на:

- возведение временных построек;

- транспортировку сотрудников на объект;

- неожиданные издержки;

- командировку рабочих;

- дополнительные расходы, связанные с проведением работ в зимнее время и пр.

Транспортные расходы требуют правильного документального учета, поскольку включают в себя все затраты на доставку сотрудников и материалов, а также оплату страховки, начисление зарплаты водителю, расходы на топливо, амортизация ТС и другие пункты, если в перечисленных процессах задействует личный транспорт.

Непредвиденные расходы в смете — это форс-мажорные ситуации, которые возникают в процессе работ. Сюда относится оплата неустоек и штрафов, пени за несвоевременно выполненные работы. Избежать непредвиденных финансовых потерь можно, если сформировать резервный фонд, который покроет расходы такого плана.

Временные издержки в смете сводятся к расходам, которые связаны с постройкой некапитальных сооружений (бытовок), работами при отрицательных температурах в зимний период (требуется ждать, пока смесь застынет и пр.). Помимо бытовок, к временным постройкам относят сооружение платформ под хранение материалов, обустройство подъездных путей, строительство складов, мастерских и гаражей по необходимости. Снизить затраты в этой сфере можно, если применять разборные конструкции. Для проведения строительных работ зимой приходится тратить время на расчистку территории от снега и льда и соблюдать технологические процессы использования материалов.

Подводя итоги, можно отметить, что благодаря начислению лимитированных затрат легко избавить заказчика от непредвиденных расходов. Когда предусмотрены все мелочи, не будет неприятных сюрпризов, а значит, заказчик останется доволен ходом работ и сможет запланировано покрывать расходы, учтенные сметой. И наоборот, когда случаются внезапные переплаты, инвестор не всегда в состоянии покрыть расходы своевременно, что вызывает недовольство заказчика. Такая антиреклама хорошему сметчику не нужна.

Больше полезной информации о том, когда в локальных сметах учитываются лимитированные затраты, можно узнать на онлайн-курсах Академии Сметного Дела.

academia-bti.ru

Временные затраты в смете - профессиональные услуги по составлению сметного расчета временных затрат

Временные затраты в смете играют большую роль при составлении итогового сметного расчета. Без сметного расчета временных затрат трудно довести работы до полного завершения. Он является подспорьем для определения затрат. В сметный расчет временных затрат входят суммы, связанные с каждым объектом сметы. Стоимость записывается по графам. Чтобы составить смету, используется:

- базисно-текущее ценообразование;

- базисно-прогнозное ценообразование;

- стоимость подготовительных работ

Чтобы профессионально и качественно составить смету временных затрат, необходимо воспользоваться помощью обученных специалистов. Заказать их услуги можно при помощи Юду, где всегда доступны к изучению цены на работы и отзывы на выполненные исполнителями работы.

Что входит в сметный расчет временных затрат

В составление сметы затрат входят расценки на подготовку территории строительства, основные работы, обслуживающие услуги, работы на объектах энергетического и транспортного хозяйства, работы по обустройству сетей и сооружений канализации, услуги по озеленению территорий и другие затраты. Чтобы составить смету, важно знать содержание дирекции, цены на изыскательские работы, быть знакомым с каждой отраслью хозяйства и направлением строительства. Сметный расчет сдается вместе с пояснительной запиской, где указываются накладные расходы.

Сколько стоит сметный расчет временных затрат

Сметный расчет временных затрат зависит от стоимости изыскательских работ. В большей степени на него влияют договорные цены, а также поквартальная информация о ценообразовании на рынке строительных и транспортных услуг. На цене сметы отражается объем проводимых работ, сложность расчета, дополнительные услуги. Чтобы составить смету временных затрат и провести калькуляцию, нужно использовать индивидуальный подход к каждому заказу. На расценки также влияет:

- профессионализм специалистов;

- фиксированные цены;

- нормативы определения сметных цен.

Преимущества специалистов, которые предлагают составить смету на Юду

Преимущества специалистов, работающих на Юду, позволяют им выделиться из числа многих работников сметных бюро. Во-первых, мастера профессионально подготавливают смету временных затрат. Во-вторых, они имеют большой опыт и стаж. В-третьих, все работы по калькуляции осуществляются по низким расценкам (на Юду рамочные цены). Профессионалы знают, как осуществить детальный и подробный расчет расходов. Другие преимущества:

- все работы осуществляются точно в назначенное время;

- используются сборники сметных норм;

- исполнители работают с посредническими и сбытовыми организациями;

- специалисты оказывают юридическую помощь.

remont.youdo.com

Лимитированные затраты при составлении проектно-сметной документации

Один из ключевых аспектов сметной стоимости на этапе разработки локальной сметы на ремонтные, восстановительные или строительные работы, являются лимитированные затраты. С целью последующей подготовки объектной сметы, осуществляется расчёт локальных смет. К ним прибавляются цены на монтажно-строительные мероприятия, а также расходы лимитированного характера.

Один из ключевых аспектов сметной стоимости на этапе разработки локальной сметы на ремонтные, восстановительные или строительные работы, являются лимитированные затраты. С целью последующей подготовки объектной сметы, осуществляется расчёт локальных смет. К ним прибавляются цены на монтажно-строительные мероприятия, а также расходы лимитированного характера.Для определения стоимости объекта можно воспользоваться локальной сметой, а вот составление объектной. В рассматриваемом контексте объектной сметой может выступать локальная, и в нее вносятся дополнительные средства, которые необходимы с целью полного покрытия лимитированных затрат. По указанной причине значения лимитированных расходов важно учесть до начала составления сводного сметного расчёта.

Лимитированные затраты зачастую состоят из нескольких расходных статей:

- зарезервированные финансовые средства, которые могут расходоваться для покрытия непредвиденных расходов, дополнительных работ;

- дополнительные расходные статьи, которые могут возникнуть на этапе реализации строительно-монтажных мероприятий в зимний период времени;

- дополнительные финансовые средства, привлекаемые для демонтажа или строительства сооружений, объектов недвижимого имущества.

Временные объекты сооружаются с целью поддержания строительного процесса, а также для обеспечения работникам надлежащих условий работы. Постройки могут иметь ряд функциональных предназначений:

- вспомогательное;

- общественное;

- жилое;

- складское;

- производственное.

Выполняя ремонтно-строительные и строительно-монтажные мероприятия в зимний период времени, а также сопутствующие финансовые расходы, устанавливаются актуальными сметными нормами, специализированными сборниками. Их определяют в форме процентных значений от итоговой стоимости работ, после учёта финансовых средств на временные постройки. Указанные значения заполняются в графы смет на ремонтно-строительные работы.

Что касается дополнительных финансовых затрат, они возникают вследствие объективного усложнения производственных работ в зимний период времени.

Порядок разработки проектно-сметной документации предусматривает возможность дополнения сметной стоимости расходами, необходимыми для покрытия затрат на работы непредвиденного характера. Они возмещаются постепенно. Необходимость в указанном резерве зачастую возникает при разработке документации, а также на этапе сооружения объекта строительства.

Резерв финансовых не может превышать следующих значений:

- если речь идёт о производственных объектах – до 3%;

- сооружения социального характера – не более 2%.

Составляя сметы по проекту, руководствуясь объектами-аналогам, а также другим нормативам, резерв могут утвердить в объёме, не превышающем 10% от общей суммы.

При составлении сметы затрат на ряд дополнительных строительно-ремонтных работ, потребность в которых выявили на этапе ремонтных или строительных мероприятий, указанный выше резерв средств не принимается во внимание.

www.xn--e1aggfyi9a.xn--p1ai

Дополнительные затраты в смете при строительстве в зимнее время

Полезная информацияЕсли строительно-монтажные работы осуществляются в холодное время года, то в данном случае возникают дополнительные затраты, называющиеся зимним удорожанием в сметах. Они учитываются при составлении сводного сметного расчета в главе 9, в которой указываются прочие работы и затраты. Определяются они от стоимости строительных и монтажных работ по итогу глав 1-8. Для расчетов здесь используется специальный сборник сметных нормГСН 81-05-02-2001, на основе которого учитываются дополнительные затраты при выполнении строительно-монтажных работ в холодное время года.

Приведенные в указанном сборнике сметные нормы являются обязательными для всех предприятий, независимо от их формы собственности и принадлежности, если они ведут капитальное строительство с привлечением средств из следующих источников:

- государственный бюджет на любом уровне;

- целевой внебюджетный фонд;

- целевой фонд одного из министерств или ведомств на федеральном или региональном уровне.

Если строительство финансируется предприятием из собственных средств, то упомянутый сборник сметных норм и расценок используется в качестве рекомендаций.

В сборнике сметных норм имеется два раздела, в которых указаны нормативы для:

- видов строительства;

- дополнительных затрат по видам работ и конструкциям.

В первом разделе приведены нормы, использующиеся при составлении сметной документации и определении сметного лимита на дополнительные расходы, которые связаны с выполнением работ в зимний период, а также применяющиеся для совершения расчетов за произведенные работы между исполнителем и заказчиком.

Во втором разделе прописаны нормы, которые используются при проведении расчетов за произведенные строительные и монтажные работы между генподрядчиками и субподрядчиками независимо от того, какую ведомственную принадлежность они имеют.

Нормативы дополнительных затрат устанавливаются в виде процентов от сметной стоимости строительно-монтажных работ, которые выполняются при положительной температуре воздуха.

В сметных нормах учитываются все дополнительные расходы, которые связаны с появлением сложностей из-за проведения работ в зимнее время. Сюда относится:

- доплата рабочим при выполнении работ в неотапливаемых помещениях и на открытом воздухе;

- расходы, связанные с изменением технологии выполнения отдельных строительных работ;

- повышенный расход стройматериалов;

- повышенный расход ГСМ для строительной техники;

- снижение производительности работы у машинистов и прочее.

Для обозначенных дополнительных затрат нормы дифференцируются по температурным зонам в зависимости от складывающихся в зимнем периоде температурных условий. В указанном выше сборнике сметных норм ГСН имеется приложение под номером 1, в котором в соответствии с территориальным делением можно определить для конкретной стройплощадки температурную зону и продолжительность расчетного периода холодного времени года. Нормы из этого приложения при расчете зимнего удорожания в смете должны использоваться независимо от того, какова реальная температура наружного воздуха при выполнении работ.

Нормами в первом разделе сборника не учитываются следующие расходы:

- на временное отопление во время, которое не относится к установленному отопительному периоду, выполняемое для снижения влажности конструкций или подвергающихся обработке поверхностей.

- по уборке снега в процессе строительства с безрельсовых подъездных дорог, которые идут от магистралей к стройплощадкам, а также по первичной уборке снега на площадке, предназначенной для застройки (с учетом того, что будет организовываться рабочая зона), при условии, что работы начинаются в зимний период.

Сметные нормы, которые приводятся во втором разделе упомянутых ГСН, устанавливаются в виде процентов от сметной цены аналогичных строительно-монтажных работ, которые выполняются при положительной температуре воздуха.

В зимних коэффициентах в смете учитываются дополнительные факторы и расходы, которые связаны с проведением строительных и монтажных работ в зимнее время. Они делятся на три группы.

1. Факторы, снижающие производительность труда:

- стесненные движения в теплой одежде и неудобство выполнения работ в рукавицах;

- снижение видимости на рабочем месте зимой;

- наличие снега и льда на рабочем месте;

- появление наледи на обуви, материалах, конструкциях и инструментах;

- необходимость периодической очистки от снега рабочего места, материалов и прочего;

- потеря рабочего времени на обогрев рабочих, если температура находится в диапазоне от −20ºС до −35ºС;

- сокращение рабочего дня при опускании температуры ниже −30ºС;

- снижение эффективности работы строительной спецтехники и механизмов в зимнее время;

- помехи от ветра скоростью до 10 метров с секунду включительно;

- провоцируемые снижением температуры усложнения в технологических процессах (нужно готовить временные сооружения для обогрева работников, утеплять временный водопровод и баки, использовать средства утепления раствора и бетонной смеси при ее транспортировке).

2. Дополнительные виды строительно-монтажных работ при низких температурах, отражающиеся на зимнем удорожании в сметах:

- рыхление мерзлой почвы;

- защита почвы от промерзания;

- оттаивание почвы;

- использование бетонов и растворов, способных к быстрому затвердеванию;

- дополнение состава бетонов и растворов химическими добавками;

- проведение электрического подогрева бетона;

- прогрев кабелей, изделий, концов труб;

- установка и демонтаж обычных тепляков;

- защита рабочих мест от занесения снегом и прочее.

3. Дополнительные расходы, связанные с потерей материалов при проведении работ в зимний период.

www.smeta-exp.ru

| На главную | База 1 | База 2 | База 3 |

| Поиск по реквизитамПоиск по номеру документаПоиск по названию документаПоиск по тексту документа |

| Искать все виды документовДокументы неопределённого видаISOАвиационные правилаАльбомАпелляционное определениеАТКАТК-РЭАТПЭАТРВИВМРВМУВНВНиРВНКРВНМДВНПВНПБВНТМ/МЧМ СССРВНТПВНТП/МПСВНЭВОМВПНРМВППБВРДВРДСВременное положениеВременное руководствоВременные методические рекомендацииВременные нормативыВременные рекомендацииВременные указанияВременный порядокВрТЕРВрТЕРрВрТЭСНВрТЭСНрВСНВСН АСВСН ВКВСН-АПКВСПВСТПВТУВТУ МММПВТУ НКММПВУП СНЭВУППВУТПВыпускГКИНПГКИНП (ОНТА)ГНГОСТГОСТ CEN/TRГОСТ CISPRГОСТ ENГОСТ EN ISOГОСТ EN/TSГОСТ IECГОСТ IEC/PASГОСТ IEC/TRГОСТ IEC/TSГОСТ ISOГОСТ ISO GuideГОСТ ISO/DISГОСТ ISO/HL7ГОСТ ISO/IECГОСТ ISO/IEC GuideГОСТ ISO/TRГОСТ ISO/TSГОСТ OIML RГОСТ ЕНГОСТ ИСОГОСТ ИСО/МЭКГОСТ ИСО/ТОГОСТ ИСО/ТСГОСТ МЭКГОСТ РГОСТ Р ЕНГОСТ Р ЕН ИСОГОСТ Р ИСОГОСТ Р ИСО/HL7ГОСТ Р ИСО/АСТМГОСТ Р ИСО/МЭКГОСТ Р ИСО/МЭК МФСГОСТ Р ИСО/МЭК ТОГОСТ Р ИСО/ТОГОСТ Р ИСО/ТСГОСТ Р ИСО/ТУГОСТ Р МЭКГОСТ Р МЭК/ТОГОСТ Р МЭК/ТСГОСТ ЭД1ГСНГСНрГСССДГЭСНГЭСНмГЭСНмрГЭСНмтГЭСНпГЭСНПиТЕРГЭСНПиТЕРрГЭСНрГЭСНсДИДиОРДирективное письмоДоговорДополнение к ВСНДополнение к РНиПДСЕКЕНВиРЕНВиР-ПЕНиРЕСДЗемЕТКСЖНМЗаключениеЗаконЗаконопроектЗональный типовой проектИИБТВИДИКИМИНИнструктивное письмоИнструкцияИнструкция НСАМИнформационно-методическое письмоИнформационно-технический сборникИнформационное письмоИнформацияИОТИРИСОИСО/TRИТНИТОсИТПИТСИЭСНИЭСНиЕР Республика КарелияККарта трудового процессаКарта-нарядКаталогКаталог-справочникККТКОКодексКОТКПОКСИКТКТПММ-МВИМВИМВНМВРМГСНМДМДКМДСМеждународные стандартыМетодикаМетодика НСАММетодические рекомендацииМетодические рекомендации к СПМетодические указанияМетодический документМетодическое пособиеМетодическое руководствоМИМИ БГЕИМИ УЯВИМИГКМММНМОДНМонтажные чертежиМос МУМосМРМосСанПинМППБМРМРДСМРОМРРМРТУМСанПиНМСНМСПМТМУМУ ОТ РММУКМЭКННАС ГАНБ ЖТНВННГЭАНДНДПНиТУНКНормыНормы времениНПНПБНПРМНРНРБНСПНТПНТП АПКНТП ЭППНТПДНТПСНТСНЦКРНЦСОДМОДНОЕРЖОЕРЖкрОЕРЖмОЕРЖмрОЕРЖпОЕРЖрОКОМТРМОНОНДОНКОНТПОПВОПКП АЭСОПНРМСОРДОСГиСППиНОСНОСН-АПКОСПОССПЖОССЦЖОСТОСТ 1ОСТ 2ОСТ 34ОСТ 4ОСТ 5ОСТ ВКСОСТ КЗ СНКОСТ НКЗагОСТ НКЛесОСТ НКМОСТ НКММПОСТ НКППОСТ НКПП и НКВТОСТ НКСМОСТ НКТПОСТ5ОСТНОСЭМЖОТРОТТПП ССФЖТПБПБПРВПБЭ НППБЯПВ НППВКМПВСРПГВУПереченьПиН АЭПисьмоПМГПНАЭПНД ФПНД Ф СБПНД Ф ТПНСТПОПоложениеПорядокПособиеПособие в развитие СНиППособие к ВНТППособие к ВСНПособие к МГСНПособие к МРПособие к РДПособие к РТМПособие к СНПособие к СНиППособие к СППособие к СТОПособие по применению СППостановлениеПОТ РПОЭСНрППБППБ-АСППБ-СППБВППБОППРПРПР РСКПР СМНПравилаПрактическое пособие к СППРБ АСПрейскурантПриказПротоколПСРр Калининградской областиПТБПТЭПУГПУЭПЦСНПЭУРР ГазпромР НОПРИЗР НОСТРОЙР НОСТРОЙ/НОПР РСКР СМНР-НП СРО ССКРазъяснениеРаспоряжениеРАФРБРГРДРД БГЕИРД БТРД ГМРД НИИКраностроенияРД РОСЭКРД РСКРД РТМРД СМАРД СМНРД ЭОРД-АПКРДИРДМРДМУРДПРДСРДТПРегламентРекомендацииРекомендацияРешениеРешение коллегииРКРМРМГРМДРМКРНДРНиПРПРРТОП ТЭРС ГАРСНРСТ РСФСРРСТ РСФСР ЭД1РТРТМРТПРУРуководствоРУЭСТОП ГАРЭГА РФРЭСНрСАСанитарные нормыСанитарные правилаСанПиНСборникСборник НТД к СНиПСборники ПВРСборники РСН МОСборники РСН ПНРСборники РСН ССРСборники ценСБЦПСДАСДАЭСДОССерияСЗКСНСН-РФСНиПСНиРСНККСНОРСНПСОСоглашениеСПСП АССП АЭССправочникСправочное пособие к ВСНСправочное пособие к СНиПСправочное пособие к СПСправочное пособие к ТЕРСправочное пособие к ТЕРрСРПССНССЦСТ ССФЖТСТ СЭВСТ ЦКБАСТ-НП СРОСТАСТКСТМСТНСТН ЦЭСТОСТО 030 НОСТРОЙСТО АСЧМСТО БДПСТО ВНИИСТСТО ГазпромСТО Газпром РДСТО ГГИСТО ГУ ГГИСТО ДД ХМАОСТО ДОКТОР БЕТОНСТО МАДИСТО МВИСТО МИСТО НААГСТО НАКССТО НКССТО НОПСТО НОСТРОЙСТО НОСТРОЙ/НОПСТО РЖДСТО РосГеоСТО РОСТЕХЭКСПЕРТИЗАСТО САСТО СМКСТО ФЦССТО ЦКТИСТО-ГК "Трансстрой"СТО-НСОПБСТПСТП ВНИИГСТП НИИЭССтП РМПСУПСССУРСУСНСЦНПРТВТЕТелеграммаТелетайпограммаТематическая подборкаТЕРТЕР Алтайский крайТЕР Белгородская областьТЕР Калининградской областиТЕР Карачаево-Черкесская РеспубликаТЕР Краснодарского краяТЕР Мурманская областьТЕР Новосибирской областиТЕР Орловской областиТЕР Республика ДагестанТЕР Республика КарелияТЕР Ростовской областиТЕР Самарской областиТЕР Смоленской обл.ТЕР Ямало-Ненецкий автономный округТЕР Ярославской областиТЕРмТЕРм Алтайский крайТЕРм Белгородская областьТЕРм Воронежской областиТЕРм Калининградской областиТЕРм Карачаево-Черкесская РеспубликаТЕРм Мурманская областьТЕРм Республика ДагестанТЕРм Республика КарелияТЕРм Ямало-Ненецкий автономный округТЕРмрТЕРмр Алтайский крайТЕРмр Белгородская областьТЕРмр Карачаево-Черкесская РеспубликаТЕРмр Краснодарского краяТЕРмр Республика ДагестанТЕРмр Республика КарелияТЕРмр Ямало-Ненецкий автономный округТЕРпТЕРп Алтайский крайТЕРп Белгородская областьТЕРп Калининградской областиТЕРп Карачаево-Черкесская РеспубликаТЕРп Краснодарского краяТЕРп Республика КарелияТЕРп Ямало-Ненецкий автономный округТЕРп Ярославской областиТЕРрТЕРр Алтайский крайТЕРр Белгородская областьТЕРр Калининградской областиТЕРр Карачаево-Черкесская РеспубликаТЕРр Краснодарского краяТЕРр Новосибирской областиТЕРр Омской областиТЕРр Орловской областиТЕРр Республика ДагестанТЕРр Республика КарелияТЕРр Ростовской областиТЕРр Рязанской областиТЕРр Самарской областиТЕРр Смоленской областиТЕРр Удмуртской РеспубликиТЕРр Ульяновской областиТЕРр Ямало-Ненецкий автономный округТЕРррТЕРрр Ямало-Ненецкий автономный округТЕРс Ямало-Ненецкий автономный округТЕРтр Ямало-Ненецкий автономный округТехнический каталогТехнический регламентТехнический регламент Таможенного союзаТехнический циркулярТехнологическая инструкцияТехнологическая картаТехнологические картыТехнологический регламентТИТИ РТИ РОТиповая инструкцияТиповая технологическая инструкцияТиповое положениеТиповой проектТиповые конструкцииТиповые материалы для проектированияТиповые проектные решенияТКТКБЯТМД Санкт-ПетербургТНПБТОИТОИ-РДТПТПРТРТР АВОКТР ЕАЭСТР ТСТРДТСНТСН МУТСН ПМСТСН РКТСН ЭКТСН ЭОТСНэ и ТЕРэТССЦТССЦ Алтайский крайТССЦ Белгородская областьТССЦ Воронежской областиТССЦ Карачаево-Черкесская РеспубликаТССЦ Ямало-Ненецкий автономный округТССЦпгТССЦпг Белгородская областьТСЦТСЦ Белгородская областьТСЦ Краснодарского краяТСЦ Орловской областиТСЦ Республика ДагестанТСЦ Республика КарелияТСЦ Ростовской областиТСЦ Ульяновской областиТСЦмТСЦО Ямало-Ненецкий автономный округТСЦп Калининградской областиТСЦПГ Ямало-Ненецкий автономный округТСЦэ Калининградской областиТСЭМТСЭМ Алтайский крайТСЭМ Белгородская областьТСЭМ Карачаево-Черкесская РеспубликаТСЭМ Ямало-Ненецкий автономный округТТТТКТТПТУТУ-газТУКТЭСНиЕР Воронежской областиТЭСНиЕРм Воронежской областиТЭСНиЕРрТЭСНиТЕРэУУ-СТУказУказаниеУказанияУКНУНУОУРврУРкрУРррУРСНУСНУТП БГЕИФАПФедеральный законФедеральный стандарт оценкиФЕРФЕРмФЕРмрФЕРпФЕРрФормаФорма ИГАСНФРФСНФССЦФССЦпгФСЭМФТС ЖТЦВЦенникЦИРВЦиркулярЦПИШифрЭксплуатационный циркулярЭРД |

| Показать все найденныеПоказать действующиеПоказать частично действующиеПоказать не действующиеПоказать проектыПоказать документы с неизвестным статусом |

| Упорядочить по номеру документаУпорядочить по дате введения |

files.stroyinf.ru