- Полезная информация:

Повышающий коэффициент в смете

Обоснование применения коэффициентов в локальных сметах

В приложении 3 к МДС 81-36.2004 приведены рекомендуемые коэффициенты к нормам затрат труда, оплате труда рабочих-строителей, нормам времени и затратам на эксплуатацию машин для учета в сметах влияния условий работ, предусмотренных проектами.

Что может быть принято в качестве обоснования применения коэффициентов из приложения 3 к МДС 81-36.2004 в локальных сметах?

Ответ

Коэффициенты приложения 3 к МДС 81-36.2004 учитывают усложняющие условия производства работ, при которых увеличивается нормативная трудоемкость производственных процессов и уменьшается производительность труда рабочих и строительных машин по сравнению с нормальными (не осложненными внешними факторами) условиями, предусмотренными сметными нормативами.

Применение коэффициентов приложения 3 к МДС 81-36.2004 должно быть обосновано проектом организации строительства, предусматривающим особенности условий производства работ, наличие усложняющих факторов, влияющих на производительность труда рабочих-строителей и строительной техники.

В качестве примера можно привести коэффициент пункта 1 приложения 3 к МДС 81-36.2004 «Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС». Указанный коэффициент применяется в тех случаях, когда проектом организации строительства обоснована необходимость выполнения работ, проводимых обычным традиционным способом, но выполняемых внутри здания под крышей. Это могут быть работы по бетонированию конструкций, кирпичной кладке, монтажу сборных железобетонных или металлических конструкций, т.е. работы по возведению фундаментов, колонн, балок, стен, перекрытий и т.д. внутри построенной коробки здания. Такой способ строительства применяется, например, при необходимости закрытия контура здания до наступления холодов и продолжения работ внутри здания. Условия производства работ внутри здания будут отличаться от нормальных условий при работе на открытой площадке, учтенных нормами (расценками). У подрядной организации появляются дополнительные затраты, связанные со сложностью подачи материалов и конструкций, использованием менее мощной строительной техники либо ограничением в применении машин и механизмов, вследствие чего снижается производительность и техники и рабочих. Вместе с тем следует понимать, что к работам, которые всегда выполняются внутри здания, например, отделочным, сантехническим, электромонтажным, работам по устройству полов и т.д. этот коэффициент не может быть применен, так как нормами на выполнение перечисленных работ учтено производство работ именно внутри здания.

При отсутствии проекта организации строительства основанием для применения коэффициентов приложения 3 к МДС 81-36.2004 могут являться принятые проектные решения по производству работ, изложенные в пояснительной записке (описание особенностей проведения работ в условиях действующего предприятия, в местах расположения подземных коммуникаций, линий электропередачи и связи, проведение работ без остановки производства, обоснование применяемых средств механизации и т.д.), рекомендации к производству работ, приведенные в рабочих чертежах, а также проект производства работ, согласованный с Заказчиком.

smetnoedelo.ru

| 1 | Производство ремонтных работ в существующих зданиях и сооружениях, освобожденных от оборудования и других предметов, мешающих нормальному производству работ | 1,20 |

| 2 | Производство ремонтных работ в существующих зданиях и сооружениях в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования (станков, установок, кранов и т.п.) или загромождающих предметов (лабораторное оборудование, мебель и т.п.), или движения транспорта по внутрицеховым путям | 1,35 |

| 2.1 | То же, при температуре воздуха на рабочем месте более 40 °С в помещениях | 1,50 |

| 2.2 | То же, с вредными условиями труда, где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют рабочий день нормальной продолжительности | 1,50 |

| 2.2.1 | То же, без стесненных условий, но при наличии вредности | 1,35 |

| 2.3 | То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 36-часовой рабочей неделе | 1,7 |

| 2.3.1 | То же, без стесненных условий, но при наличии вредности | 1,55 |

| 2.4 | То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 30-часовой рабочей неделе | 2,05 |

| 2.4.1 | Тоже без стесненных условий, но при наличии вредности | 1,90 |

| 2.5 | То же, с вредными условиями труда при стесненности рабочих мест, где рабочие-строители переведены на сокращенный рабочий день при 24-часовой рабочей неделе | 2,30 |

| 2.5.1 | Тоже без стесненных условий, но при наличии вредности | 2,15 |

| 3 | Производство ремонтных и других работ на открытых и полуоткрытых производственных площадках в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования или движения технологического транспорта | 1,15 |

| 3.1 | То же, с вредными условиями труда (наличие пара, пыли, вредных газов, дыма и т.п.), где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют рабочий день нормальной продолжительности | 1,25 |

| 4 | Производство ремонтно-строительных работ вблизи объектов, находящихся под высоким напряжением, в том числе в охранной зоне действующей воздушной линии электропередачи | 1,20 |

| 4.1 | То же внутри работающих ТП и РП при наличии допусков | 1,35 |

| 5 | Производство ремонтно-строительных работ в закрытых сооружениях (помещениях) находящихся ниже 3 м от поверхности земли (кроме перечисленных в п.п. 9, 10) | 1,10 |

| 6 | Ремонт существующих зданий (включая жилые дома) без расселения | 1,5 |

| 7 | Ремонт инженерных сетей и сооружений, а также объектов жилищно-гражданского назначения в стесненных условиях застроенной части города: | 1,15 |

| 8 | Ремонт объектов в горной местности на высоте от 1500 до 2500 м над уровнем моря | 1,25 |

| 8.1 | Ремонт объектов в горной местности на высоте от 2500 до 3000 м над уровнем моря | 1,35 |

| 8.2 | Строительство объектов в горной местности на высоте от 3000 до 3500 м над уровнем моря | 1,5 |

| 9 | Производство ремонтно-строительных работ в подземных условиях в шахтах, рудниках, метрополитенах, тоннелях и других подземных сооружениях, в том числе специального назначения: |

|

| 9.1 | При отсутствии вредных условий производства работ, предусматривающих работу с сокращенным рабочим днем | 1,68 |

| 9.2 | При наличии вредных условий производства работ и сокращенной рабочей неделе - 36 часов | 2,05 |

| 9.3 | При наличии вредных условий производства работ и сокращенной рабочей неделе - 30 часов | 2,40 |

| 9.4 | При наличии вредных условий производства работ и сокращенной рабочей неделе - 24 часа | 2,80 |

| 10 | Производство ремонтно-строительных работ в эксплуатируемых тоннелях метрополитенов в ночное время «в окно»: |

|

| 10.1 | При использовании рабочих в течение рабочей смены только для выполнения работ, связанных с «окном» | 3,0 |

| 10.2 | При использовании части рабочей смены (до пуска рабочих в тоннель и после выпуска из тоннеля) для выполнения работ, не связанных с «окном» | 2,0 |

| 11 | Ремонт отдельных конструктивных элементов зданий, расположенных в застроенном центре города: |

|

| 11.1 | Ремонт фасадов | 1,15 |

| 11.2 | Ремонт сложных кровель | 1,25 |

| 11.3 | Ремонт дворового и прилегающего к зданиям благоустройства в центре городов | 1,10 |

abk-63.ru

Законность применения повышающего коэффициента в контракте на строительные работы оценена судом

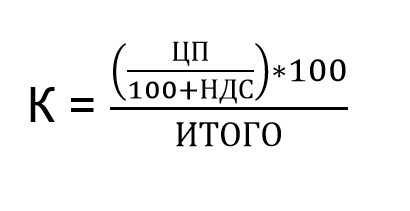

Тема заключения контракта на выполнение строительных работ с подрядчиком, применяющим упрощенную систему налогообложения (далее – УСН) беспокоит заказчиков не первый год. В таких случаях возникает дилемма как поступить заказчику с ценой контракта. Изначально он рассчитывает начальную (максимальную) цену контракта с учетом налога на добавленную стоимость (далее – НДС), и если побеждает подрядчик, применяющий УСН и не платящий НДС, то с НДС надо что-то делать. При этом уменьшить цену контракта на размер НДС нельзя, поскольку согласно ч. 2 ст. 34 федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Закон №44-ФЗ) контракт заключается на условиях, предусмотренных, в том числе заявкой, окончательным предложением участника закупки, с которым заключается контракт. В противном случае можно получить административный штраф по ч. 1 ст. 7.32 Кодекса об административных правонарушениях РФ.

В своих письмах (от 29 августа 2014 г. N 02-02-09/43300, от 2 ноября 2017 г. N 03-07-11/72354, от 27 декабря 2017 г. N 24-03-08/87276, от 21 декабря 2018 г. N 03-07-11/93342) Минфин России неоднократно указывал на недопустимость корректировки цены контракта, заключаемого с подрядчиком применяющим УСН.

А что остается в таком случае делать заказчику? В такой ситуации на практике заказчиками применяется повышающий коэффициент к цене контракта, который равен размеру НДС (до 2019 года этот коэффициент был равен 0,18). Заказчики заменяли в смете строку с НДС на строку с повышающим коэффициентом, тем самым добивались того, чтобы цена контракта оставалась неизменной, если подрядчик на УСН.

Главной ошибкой заказчиков в таких случаях бывает то, что они никоим образом не оговаривают в документации о закупке, а также проекте контракта возможность применения повышающего коэффициента, а берут его с потолка. Подобные действия, как показывает судебная практика, являются нарушением.

Так в постановлении Арбитражного суда Восточно-Сибирского округа от 27.11.2018 N Ф02-5205/2018, Ф02-5207/2018 по делу N А74-15438/2017 уполномоченному органу и подрядчику отказали в удовлетворении требования о признании недействительными предписания и представления контрольного органа об устранении причин и условий совершения нарушений.

Указанные представление и предписание были выданы органом финансового контроля по итогам проверки заказчика. Так в документах об исполнении контракта были выявлены акты выполненных работ с коэффициентом 0,18, который был использован подрядчиком, применяющим УСН, с целью достичь уровня цен, предусмотренных контрактом, изначально включающих НДС.

Орган финансового контроля и суды признали действия заказчика по оплате суммы в размере коэффициента незаконными. В постановлении Арбитражного суда особо отмечается, что аукционной документацией на выполнение работ по капитальному ремонту, сводным сметным расчетом к ней, условиями заключенных сторонами государственных контрактов, не предусмотрено применение при определении стоимости работ коэффициента 0,18.

Таким образом, главная ошибка заказчика была в том, что он не предусмотрел в документации о закупке возможность применения повышающего коэффициента 0,18 на случай, если победителем будет подрядчик, применяющий УСН.

razvitie.expert

Особенности применения в смете коэффициента на условия производства ремонтно-строительных работ в жилых объектах. Блог Академии

Ранее, при разработке смет на ремонт жилых домов, не требовалось идентифицировать те части здания, по которым производились работы, лишь бы они были частью объекта, и неважно, где располагались, внутри здания, или с наружи. В старой МДС не было акцентировано внимание на место проведения ремонтных работ. Теперь появилось уточнение.

Здесь конечно, следует обратить внимание на то, что в субъектах РФ подход к применению данного коэффициента был различным по ряду объективных и субъективных причин, в том числе и из-за ранее установленной расплывчатой формулировки, однако при всем при этом имело место нормативное закрепление возможности его применения.

Теперь из-за произведенной конкретизации, скорее всего, будет легче обосновать перед заказчиками, экспертами и специалистами проверяющих (контролирующих) органов применение его в смете. Для этого желательно разобраться, какие помещения признаются в соответствии с законодательством жилыми.

Если в общем случае для необходимости уяснения термина «помещение» достаточно было обратиться к Техническому регламенту о безопасности зданий и сооружений (федеральный закон от 30.12.2009 N 384-ФЗ), то при его конкретизации как жилого, целесообразно уже руководствоваться Жилищным кодексом РФ (федеральный закон от 29.12.2004 N 188-ФЗ).

Жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства).

К жилым помещениям относятся:

- жилой дом, часть жилого дома;

- квартира, часть квартиры;

- комната.

Жилым домом признается индивидуально-определенное здание, которое состоит из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком здании.

Здесь следует пояснить, что в данном случае имеется в виду индивидуальный жилой дом, а не многоквартирный.

Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении.

Комнатой признается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире.

Внимание! Гостиничные номера, комнаты в санаториях, пансионатах, домах отдыха, апартаменты и подобные помещения, не относящиеся к жилому фонду, но в которых возможно проживание людей, не являются жилыми помещениями в соответствии с жилищным законодательством.

academia-bti.ru

Применение районного коэффициента к стоимости предпроектного обследования

При подготовке сметной документации на предпроектное обследование системы АСТУЭ -0,4 кВ наша организация применяла «Справочник базовых цен на инженерные изыскания для строительства», рекомендованный Госстроем Министерства регионального развития РФ письмом от 24.05.2006 г. № СК-1976/02. Подрядная организация зарегистрирована в г. Омске, заказчик - в ЯНАО.

Согласно п. 8 (д) Общих указаний к справочнику, при выполнении изыскательских работ в районах Российской Федерации, для которых в соответствии с действующим законодательством Российской Федерации или в соответствии с постановлением Совета Министров РСФСР от 04.02.91 г. № 16 республиканскими, краевыми, областными и другими правительственными или административными органами к заработной плате работников, занятых на изысканиях, установлены районные коэффициенты, к итогу сметной стоимости этих изысканий применяются коэффициенты, приведенные в таблице 3 Сборника.

ООО НПО «МИР» принимает к итогу сметной стоимости изысканий коэффициент 1,35, так как районный коэффициент к заработной плате на территории ЯНАО составляет 1,7.

Заказчик настаивает на снижении коэффициента до 1,08, ссылаясь на то, что наша проектная организация находится на территории Омской области, где действует районный коэффициент 1,15 и не зарегистрирована в ЯНАО.

Кроме этого Заказчик считает, что обязательным требованием по применению повышенного северного районного коэффициента является нахождение организации в районах Крайнего Севера для выполнения работ не менее полгода. При временном выезде партий (отрядов) для работ в районы Крайнего Севера (менее 6 месяцев) или приравненные к ним местности (менее 1 года) к итогу сметной стоимости изысканий не применяется надбавка «северные льготы». Разрешается применять только коэффициент К - 1,08 к базовым ценам.

Просим подтвердить правомерность применения районного коэффициента К = 1,35, действующего на территории строительства, к итогу сметной стоимости предпроектного обследования.

Ответ

Ответы на поставленные вопросы есть в п. 3.14 МДС 83-1.99 «Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций»:

«3.14. Районные коэффициенты к заработной плате являются надбавками в процентах к заработной плате, компенсирующими рабочим и служащим различия в вещественном составе потребления из-за тяжелых природных условий и стоимости жизни населения по районам страны.

Районные коэффициенты не образуют новых тарифных ставок и должностных окладов и применяются по месту фактической работы».

Районный коэффициент начисляется на все виды заработной платы, выплачиваемые из фонда оплаты труда, за исключением: вознаграждения за выслугу лет, годовых результатов работы организации, премий, носящих разовый характер, надбавок за работу в районах Крайнего Севера и приравненных к ним местностях, выплат по среднему заработку (за время отпуска, командировки и т.п.)

При использовании в расчетах «Справочника базовых цен на инженерные изыскания для строительства», рекомендованного Росстроем Министерства регионального развития РФ в соответствии с письмом от 24.05.2006 г. ГСК-1976/02, Вы вправе применять в расчетах районный коэффициент к заработной плате согласно пункту 8 «д» Технической части настоящего Сборника, действующий в соответствии с постановлением Совета Министров РСФСР от 04.02.91 г. № 76 на данной территории.

При выполнении работ в районах Крайнего Севера и приравненных к ним применение этого коэффициента не зависит от региона регистрации Вашей организации.

п.8 «д» Таблица 3

| § | Районный коэффициент к заработной плате | Коэффициент к итогу сметной стоимости изысканий |

| 1 | 1,1 | 1,05 |

| 2 | 1,15 | 1,08 |

| 3 | 1,2 | 1,1 |

| 4 | 1,25 | 1,13 |

| 5 | 1,3 | 1,15 |

| 6 | 1,4 | 1,2 |

| § | Районный коэффициент к заработной плате | Коэффициент к итогу сметной стоимости изысканий |

| 7 | 1,5 | 1,25 |

| 8 | 1,6 | 1,3 |

| 9 | 1,7 | 1,35 |

| 10 | 1,8 | 1,4 |

| 11 | 1,9 | 1,45 |

| 12 | 2,0 | 1,5 |

Действия Заказчика по замене районного коэффициента, действующего на территории субъекта Рф при выполнении работ подрядной организацией на более низкий, соответствующий региону регистрации подрядной организации, неправомерны.

Что касается северных надбавок к заработной плате, то порядок их применения определен пунктом 3.15 МДС 83-1.99:

«3.15. Для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, установлены надбавки к заработной плате, начисляемые на заработок (без учета районного коэффициента и вознаграждения за выслугу лет) в следующих размерах:

- в остальных районах Крайнего Севера - 10 % заработка по истечении первых шести месяцеЕ работы, а по достижении 60-процентной надбавки - 10% заработка за каждый последующие год работы, максимальный размер надбавок не может превышать 80% заработка;

- в местностях, приравненных к районам Крайнего севера, — 10% заработка по истечении первогс года работы с увеличением на 10% заработка за каждый последующий год работы. Максималь ный размер надбавки не может превышать 50% заработка».

Следовательно, если Ваши партии специалистов не находятся на объектах в указанные промежутк* времени, то и северные надбавки им не положены.

smetnoedelo.ru

Об утверждении повышающих коэффициентов к сметной стоимости строительно-монтажных работ и к величине нормативной условно-чистой продукции для составления сметной документации на техническое перевооружение и реконструкцию ... (фактически утратило силу), Постановление Госплана СССР от 10 апреля 1986 года №62, Постановление Госстроя СССР от 10 апреля 1986 года №43

Об утверждении повышающих коэффициентов к сметной стоимости строительно-монтажных работ и к величине нормативной условно-чистой продукции для составления сметной документации на техническое перевооружение и реконструкцию действующих производств

ГОСПЛАН СССР

ПОСТАНОВЛЕНИЕ

от 10 апреля 1986 года N 43/62

Об утверждении повышающих коэффициентов к сметной

стоимости строительно-монтажных работ и к величине нормативной

условно-чистой продукции для составления сметной документации на

техническое перевооружение и реконструкцию действующих производств

____________________________________________________________________

Фактически утратило силу.

Повышающие коэффициенты к сметной стоимости строительства и величине

нормативной условно-чистой продукции при реконструкции и техническом

перевооружении действующих производств, утвержденные настоящим постановлением

и утратившие свое значение в рыночных условиях, в базисной стоимости

не применяются - письмо Госстроя России от 8 марта 1995 года N 12-86

____________________________________________________________________

В связи с постановлением ЦК КПСС и Совета Министров СССР от 13 марта 1986 года N 328 Государственный комитет СССР по делам строительства и Государственный плановый комитет СССР

постановляют:

1. Утвердить прилагаемые повышающие коэффициенты к сметной стоимости строительно-монтажных работ, выполняемых подрядным и хозяйственным способами, и к величине нормативной условно-чистой продукции для составления сметной документации на техническое перевооружение и реконструкцию действующих производств.

2. Повышающие коэффициенты, утвержденные настоящим постановлением, применяются при составлении смет (сметных расчетов) и при расчетах за работы, выполненные после 1 января 1986 года:

по техническому перевооружению, реконструкции объектов основного вспомогательного и обслуживающего назначения по проектам на техническое перевооружение и реконструкцию действующих производств;

по техническому перевооружению и реконструкции отдельных объектов по проектам на расширение действующих производств.

Указанные коэффициенты применяются независимо от применения других поправочных коэффициентов к сметным нормам и расценкам, от отраслевой принадлежности и территориального размещения технически перевооружаемых и реконструируемых объектов, а также источников финансирования работ по техническому, перевооружению и реконструкции действующих производств.

При составлении смет (сметных расчетов) и при расчетах за выполненные работы по техническому перевооружению и реконструкции действующих производств на основании индивидуальных сметных норм, расценок и калькуляций утвержденные настоящим постановлением повышающие коэффициенты следует применять только к накладным расходам.

3. Средства на возмещение дополнительных затрат, связанных с применением утвержденных настоящим постановлением повышающих коэффициентов, должны предусматриваться в сметах (сметных расчетах) на техническое перевооружение и реконструкцию действующих производств.

По объектам, на которые сметная документация утверждена до утверждения настоящим постановлением повышающих коэффициентов, дополнительные затраты возмещаются за счет средств на непредвиденные работы и затраты или за счет уточнения на основании рабочих чертежей сметной стоимости строительства других объектов в пределах сводного сметного расчета (сводной сметы). При исчерпании указанных источников средства на возмещение дополнительных затрат должны предусматриваться в сводном сметном расчете (в сводной смете) в порядке, установленном пунктом 4.16 Инструкции о составе, порядке разработки, согласования и утверждения проектно-сметной документации на строительство предприятий, зданий и сооружений (СНиП 1.02.01 85), утвержденной постановлением Госстроя СССР от 23 декабря 1985 года N 253.

4. Признать утратившими силу пункты 1 - 4 постановления Госстроя СССР от 15 августа 1983 года N 202 "Об утверждении отраслевых поправочных коэффициентов на работы по реконструкции и техническому перевооружению действующих предприятий для применения при составлении смет и при расчетах за выполненные работы и для определения в локальных и объектных сметах нормативной условно-чистой продукции".

Повышающие коэффициенты к сметной стоимости строительно-монтажных работ и к величине нормативной условно-чистой продукции для составления сметной документации на техническое перевооружение и реконструкцию действующих производств

УТВЕРЖДЕНО

постановлением Госстроя СССР

и Госплана СССР

от 10 апреля 1986 года N 43/62

+----------------------------------------------------------------------+

¦ ¦ Повышающие коэффициенты ¦

¦ +-----------------------------------¦

¦ ¦к сметной стоимос-¦к величине норма¦

¦ ¦ти строительно- ¦тивной условно- ¦

¦ ¦монтажных работ ¦чистой продукции¦

+----------------------------------+------------------+----------------¦

¦Техническое перевооружение и ¦ ¦ ¦

¦реконструкция объектов: ¦ ¦ ¦

¦ ¦ ¦ ¦

¦без остановки основного ¦ ¦ ¦

¦производства при снижении ¦ ¦ ¦

¦мощности или выпуска про- ¦ ¦ ¦

¦дукции до 20 процентов ¦ 1,2 ¦ 2 ¦

¦ ¦ ¦ ¦

¦с частичной остановкой ¦ ¦ ¦

¦основного производства при ¦ ¦ ¦

¦снижении мощности или вы- ¦ ¦ ¦

¦пуска продукции более 20 ¦ ¦ ¦

¦процентов ¦ 1,15 ¦ 1,75 ¦

¦ ¦ ¦ ¦

¦с полной остановкой основного ¦ ¦ ¦

¦производства ¦ 1,1 ¦ 1,5 ¦

¦ ¦ ¦ ¦

¦Строительство на территории ¦ ¦ ¦

¦действующих предприятий ¦ ¦ ¦

¦отдельных зданий и сооружений ¦ ¦ ¦

¦(по проектам на техническое ¦ ¦ ¦

¦перевооружение и реконструкцию ¦ ¦ ¦

¦действующих производств) ¦ 1,05 ¦ 1,25 ¦

+----------------------------------------------------------------------+

Примечание.

Указанными повышающими коэффициентами учтено соответствующее повышение накладных расходов на строительно-монтажные работы.

docs.cntd.ru

Одновременное применение повышающих коэффициентов

Прошу разъяснить, возможно ли одновременное применение повышающих коэффициентов, учитывающих условия производства работ к заработной плате основных рабочих и заработной плате машинистов из Приложения 1, табл. 1, 2, 3 «Методики определения стоимости строительной продукции на территории РФ» и коэффициентов к заработной плате по приложению 2 «Методических рекомендаций по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций» — (МДС 83-1 99)?

Возможно ли, в принципе, применение повышающих коэффициентов, учитывающих условия производства работ, к индексам пересчета в текущие цены к оплате труда основных рабочих и машинистов?

Ответ: Журнал №3, 2009 г. «Консультации и разъяснения по вопросам ценообразования и сметного нормирования в строительстве»

В расценках при определении заработной платы должны быть учтены повышенные часовые тарифные ставки при выполнении работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда. Если в расценках повышенные тарифные ставки на указанные выше работы не учтены, то это должно быть отражено в соответствующих Указаниях по применению ТЕР-2001 и тогда эти затраты должны учитываться дополнительно.

Коэффициенты к нормам затрат труда, оплате труда рабочих (с учетом коэффициентов к расценкам из Технических частей Сборников и с учетом повышенных тарифных ставок при выполнении работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда), нормам времени и затратам на эксплуатацию машин, для учета в сметах влияния условий производства работ, предусмотренные в Приложении № 1 к «Методике определения стоимости строительной продукции на территории РФ» (МДС 81-35.2004) следует применять к общей заработной плате рабочих-строителей, включая повышенные тарифные ставки при выполнении работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда.

Индексы пересчета от базисных цен в текущий уровень цен в г. Санкт-Петербурге учитывают повышенные часовые тарифные ставки при выполнении работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда.

smetnoedelo.ru

Если возникли доп.работы, на которые составляется отдельная смета, нужно ли приметь тот же коэффициент, что и в основной смете?

Заключен договор с частной компанией. Смета составлена с коэффициентом договорной цены (понижающим). Работы выполнены. В процессе строительства возникли доп.работы. Заказчик готов их оплатить. Составляем смету на доп.работу. Сметчик со стороны заказчика утверждает, что доп.работы должны рассчитываться с тем же коэффициентом, что и основная работа. Справедливо ли требование Заказчика? Есть ли нормативный документ, регулирующий данный вопрос?

Рассмотрим данный вопрос со стороны бюджета и со стороны частных организаций.

Предположим, в данном вопросе фигурирует частный заказчик. В таком случае всё регулируется гражданским кодексом.

Согласно ГК РФ документ, стороны дополнительно согласовывают моменты, которые не вошли в основную структуру контракта, а потом на основании найденных компромиссных решений составляют подробное дополнительное соглашение.

Документ, который отображает согласованные сторонами договора изменения или иные факторы, которые не были указаны в основном контракте, называются дополнительным соглашением.

Также что касается стоимостей, в статье №424 ГК РФ говорится:

1. Исполнение договора оплачивается по цене, установленной соглашением сторон.

Таким образом в случае работы с частными организациями однозначного ответа нет, так как Вы заключаете доп.соглашение, куда и прописываете суммы, найденные компромиссным решением.

Несколько проще обстоит ситуация при работе с бюджетными организациями.

В случае если Вы работаете с бюджетом, если появляется необходимость в доп.соглашении, то в первую очередь необходимо пройти экспертизу на предмет проверки сметных расчетов.

В Постановлении Правительства РФ от 16 февраля 2008 г. N 87 написано:

(…)

30. (…)

Сметная документация на строительство объектов капитального строительства, финансируемое с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, составляется с применением утвержденных сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов. (…)

Указанная сметная документация составляется с применением базисного уровня цен и цен, сложившихся ко времени ее составления (с указанием месяца и года ее составления), или с применением ресурсного метода определения стоимости строительства. (…)

Также в постановлении Правительства РФ от 13.12.2017 N 1541 написано:

(…)

"30. В случае если после получения положительного заключения в проектную документацию были внесены изменения, проверка сметной стоимости производится повторно в порядке, установленном настоящим Положением для проведения первичной проверки, с учетом следующих особенностей:

а) в пояснительной записке к сметной документации, подписанной застройщиком (техническим заказчиком), указываются внесенные изменения;

б) в случае если после получения положительного заключения сметные нормативы и (или) сметные цены строительных ресурсов, с учетом которых были осуществлены расчеты сметной стоимости строительства, изменились, представление документов для проведения повторной проверки сметной стоимости осуществляется после корректировки сметной документации в части, подвергшейся изменениям в результате изменения физических объемов работ, конструктивных, организационных-технологических и других решений, предусмотренных проектной документацией, с учетом утвержденных сметных нормативов и (или) определенных Министерством строительства и жилищно-коммунального хозяйства Российской Федерации сметных цен строительных ресурсов на дату представления документов для проведения повторной проверки, при этом остальная часть сметной документации не корректируется." (…)

Подводя итоги отметим, что в случае работы с бюджетом все более строго определено, тогда как в случае с частными организациями все регулируется достигнутыми в ходе переговоров, решениями. Однако и работая с частыми фирмами, Вы можете руководствоваться приведенными нормативными документами для бюджетной сферы.

academia-bti.ru