- Полезная информация:

Объектная смета составляется для

В объектном сметном расчете определяется. Объектная смета. Что такое объектная смета? Как они составляются

Под сметой понимают общую сумму затрат, необходимых для выполнения строительных, ремонтных, восстановительных, специализированных и других работ.

Они бывают:

- локальными;

- объектными;

- сводными.

Объектная смета - это что? В каких случаях ее составляют, а в каких нет? Что она в себя включает? Об этом в данной статье.

Сметная стоимость

Для того чтобы иметь представление о том, какие денежные вложения потребуются для осуществления строительных работ, с учетом заработной платы рабочим, стоимости материалов (проектных на данном этапе), аренды машин и механизмов (если таковые будут необходимы для выполнения работ), а также сопутствующих накладных расходов, составляется смета (объектные сметные расчеты, локальные и так далее).

Разрабатываются на:

- строительство;

- реконструкцию;

- капремонт и другое.

Поскольку строительство велось с давних времен, осуществляется в настоящее время и будет всегда сопровождать человечество, тема эта остается актуальной в любое время и независимо от эпохи или экономического положения.

Порядок составления

Сметы составляются для каждой стадии проектирования. Будь то: подготовительные работы, нулевой цикл, надземная часть, кровля, отделочные работы, благоустройство и так далее - если это проект. Далее, по мере строительства, объемы и стоимостные показатели могут немного уточняться и корректироваться в актах выполненных работ.

Все необходимые количественные данные: длины, площади, объемы - сметчик или инженер производственно-технического отдела берет из спецификаций, прикрепленных к проекту. А также считает по чертежам недостающие показатели (если таковые имеются).

В специальной программе уже есть необходимая база данных, которая определяет среднюю заработную плату за конкретные виды работ и стоимости материалов, необходимых для их выполнения. Стоимости материалов уже могут быть заложены в проекте.

Есть одно незыблемое правило: всегда составляется в определенном порядке, который не меняется в зависимости от способа ведения строительства (подрядным, хозяйственным).

Расшифровка смет и расчетов

Как уже отмечалось выше, видов смет и расчетов существует несколько, все они одинаково важны при выполнении соответствующих работ. Давайте для начала определим, что означает первое понятие и второе.

Смета - это документ законченного характера, который не требует внесения поправок. А сметный расчет - требует уточнения и корректировки, то есть, он является незавершенным.

Еще бывают на виды затрат, сводки затрат, ведомости ресурсов, единичные расценки по видам работ, калькуляции и так далее.

Определение

Объектная смета - это такой специальный документ, объединяющий в себе количественно-материальные данные по одному или нескольким объектам, отраженные в локальных сметах. И являются базовыми для определения договорной цены на конкретные сооружения или этапы работ.

Объектный расчет - это та же смета, с разницей в том, что он может еще уточнятся на основании рабочей документации. В этом виде смет (расчете) построчно вычисляются единичные данные по объекту, который строится или ремонтируется (реконструируется).

Бывают ситуации, когда для определения общей стоимости достаточно локальной сметы, тогда объектная не составляется.

Какие затраты входят

Как правило, объектная смета - это затраты по одному или нескольким сооружениям, видам работ. Даже если это предприятие в составе жилого помещения, то на каждый из них будет составлена своя смета.

А соответствующее распределении стоимостей конструкций, материалов и так далее между жилым помещением и нежилым осуществляется согласно «Указаниям о составе затрат».

В некоторых случаях допустимо, чтобы на два разных по назначению объекта составлялась одна объектная смета. Но в ее итоговой части важно отдельно выделить стоимости жилой части и других помещений.

Также завершающая часть объектной сметы - это и дополнительно включенные лимитированные затраты:

- Если работы осуществляются в зимнее или летнее время - на удорожание работ.

- Непредвиденные расходы, которые могут быть необходимы во время проведения работ. Но в случае их сохранения - они возвращаются заказчику (инвестору) - как возвратные суммы.

- На титульные здания (временные сооружения).

Если составляются на один вид работ несколько локальных смет, то они объединяются в одну объектную, имея общее название.

Составление объектной сметы

Они составляются в определенном порядке, как правило, складываясь из информационно-цифровых локальных данных. Работы и затраты группируются по графам: «Сметная стоимость строительных работ», «Сметная стоимость монтажных работ», «Сметная стоимость оборудования», «Прочие затраты».

В разделе «Оборудование» освещается сметная стоимость оборудования, согласно рабочих чертежей, а также инвентаря, необходимого для выполнения работ.

Также на основании объектных смет на строитель

novogornyj.ru

Объектная смета - это что такое? Составление объектной сметы

Под сметой понимают общую сумму затрат, необходимых для выполнения строительных, ремонтных, восстановительных, специализированных и других работ.

Они бывают:

- локальными;

- объектными;

- сводными.

Объектная смета – это что? В каких случаях ее составляют, а в каких нет? Что она в себя включает? Об этом в данной статье.

Сметная стоимость

Для того чтобы иметь представление о том, какие денежные вложения потребуются для осуществления строительных работ, с учетом заработной платы рабочим, стоимости материалов (проектных на данном этапе), аренды машин и механизмов (если таковые будут необходимы для выполнения работ), а также сопутствующих накладных расходов, составляется смета (объектные сметные расчеты, локальные и так далее).

Разрабатываются на:

- строительство;

- реконструкцию;

- капремонт и другое.

Поскольку строительство велось с давних времен, осуществляется в настоящее время и будет всегда сопровождать человечество, тема эта остается актуальной в любое время и независимо от эпохи или экономического положения.

Порядок составления

Сметы составляются для каждой стадии проектирования. Будь то: подготовительные работы, нулевой цикл, надземная часть, кровля, отделочные работы, благоустройство и так далее – если это проект. Далее, по мере строительства, объемы и стоимостные показатели могут немного уточняться и корректироваться в актах выполненных работ.

Все необходимые количественные данные: длины, площади, объемы – сметчик или инженер производственно-технического отдела берет из спецификаций, прикрепленных к проекту. А также считает по чертежам недостающие показатели (если таковые имеются).

В специальной программе уже есть необходимая база данных, которая определяет среднюю заработную плату за конкретные виды работ и стоимости материалов, необходимых для их выполнения. Стоимости материалов уже могут быть заложены в проекте.

Есть одно незыблемое правило: сметная документация всегда составляется в определенном порядке, который не меняется в зависимости от способа ведения строительства (подрядным, хозяйственным).

Расшифровка смет и расчетов

Как уже отмечалось выше, видов смет и расчетов существует несколько, все они одинаково важны при выполнении соответствующих работ. Давайте для начала определим, что означает первое понятие и второе.

Смета – это документ законченного характера, который не требует внесения поправок. А сметный расчет – требует уточнения и корректировки, то есть, он является незавершенным.

Еще бывают на виды затрат, сводки затрат, ведомости ресурсов, единичные расценки по видам работ, калькуляции и так далее.

Определение

Объектная смета - это такой специальный документ, объединяющий в себе количественно-материальные данные по одному или нескольким объектам, отраженные в локальных сметах. И являются базовыми для определения договорной цены на конкретные сооружения или этапы работ.

Объектный расчет – это та же смета, с разницей в том, что он может еще уточнятся на основании рабочей документации. В этом виде смет (расчете) построчно вычисляются единичные данные по объекту, который строится или ремонтируется (реконструируется).

Бывают ситуации, когда для определения общей стоимости достаточно локальной сметы, тогда объектная не составляется.

Какие затраты входят

Как правило, объектная смета - это затраты по одному или нескольким сооружениям, видам работ. Даже если это предприятие в составе жилого помещения, то на каждый из них будет составлена своя смета.

А соответствующее распределении стоимостей конструкций, материалов и так далее между жилым помещением и нежилым осуществляется согласно «Указаниям о составе затрат».

В некоторых случаях допустимо, чтобы на два разных по назначению объекта составлялась одна объектная смета. Но в ее итоговой части важно отдельно выделить стоимости жилой части и других помещений.

Также завершающая часть объектной сметы - это и дополнительно включенные лимитированные затраты:

- Если работы осуществляются в зимнее или летнее время – на удорожание работ.

- Непредвиденные расходы, которые могут быть необходимы во время проведения работ. Но в случае их сохранения – они возвращаются заказчику (инвестору) – как возвратные суммы.

- На титульные здания (временные сооружения).

Если составляются на один вид работ несколько локальных смет, то они объединяются в одну объектную, имея общее название.

Составление объектной сметы

Они составляются в определенном порядке, как правило, складываясь из информационно-цифровых локальных данных. Работы и затраты группируются по графам: «Сметная стоимость строительных работ», «Сметная стоимость монтажных работ», «Сметная стоимость оборудования», «Прочие затраты».

В разделе «Оборудование» освещается сметная стоимость оборудования, согласно рабочих чертежей, а также инвентаря, необходимого для выполнения работ.

Также на основании объектных смет на строительство составляется ведомость материалов, на базе которой впоследствии осуществляются взаиморасчеты между заказчиком и подрядчиком по ресурсной части строительства.

Остальные виды смет

Как и объектные, локальные и сводные сметы также являются основными документами по затратам на выполнение строительных и других видов работ.

Локальные относятся к первичной сметной документации. Они рассчитываются по видам работ и затрат, базируясь на объемах, взятых из чертежей рабочей документации.

Левая часть – это описание работ и затрат, а также шифры на работы и материалы, машины и механизмы, соответствующие государственным строительным нормам. Здесь же находятся единицы измерения, относящиеся к работам или материалам (машинам и механизмам), вынесенным за строку.

В остальной части сметы находятся прямые затраты в рублях, согласно работ на единицу измерения, количество и их произведение. Это дает возможность видеть полную стоимость за весь объем работ (включая материальную часть строительства, ремонта и так далее).

А потому локальная смета считается информационно самой наполненной, поскольку содержит подробные данные о стоимостях и видах выполняемых работ.

Также составляется на основании объектных смет сводный сметный расчет (смета) – это общая стоимость строительства сооружений или очередей сооружений. Здесь уже включены налоги, прибыль и отражена общая договорная цена.

По окончании каждого этапа работ составляются акты выполненных работ, которые являются уже вторичной документацией и могут немного отклоняться от смет.

Дополнительная информация

В строительной индустрии настоящего времени используются следующие методы расчета сметной стоимости:

- ресурсный;

- ресурсно-индексный;

- базисно-индексный;

- базисно-компенсационный.

Самыми точными и надежными являются первый и второй методы. Но бывают случаи, когда и третий вполне подходит для расчетов и определения стоимости.

fb.ru

Объектная смета - значение понятия

Объектная смета (объектный сметный расчет) – это смета, показывающая стоимость всех строительно-монтажных или ремонтных работ одного объекта строительства. В ней объединены стоимости работ на основании данных локальных смет, а также затраты на лимитированные расходы.

Объектные сметы (объектные расчеты) составляются для определения стоимости строительства каждого отдельного объекта. Сколько отдельных объектов (зданий, сооружений и т.д.) содержит стройка – столько же должно быть и объектных смет.

При наличии в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметы составляются отдельно для жилых зданий и предприятий (организаций).

Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением производится в порядке, предусмотренном п. 13.3.4 СП 81-01-94.

На основании данных объектного сметного расчета позже составляется сводный сметный расчет строительно-монтажных или ремонтных работ.

Состав объектной сметы

В объектную смету включаются все виды затрат, начиная с нулевого цикла и заканчивая внутренними инженерными работами, за исключением пусконаладочных работ. Все затраты в объектной смете вносятся в соответствующие графы сметной стоимости.

Затраты на лимитированные расходы (постройка временных сооружений, охрана объекта, перевозка рабочих, зимнее удорожание, непредвиденные расходы и прочее) вносятся в объектные расчеты с целью определения полной стоимости строительного объекта.

В тех случаях, когда на один вид работ есть две локальные сметы (или более), они объединяются в объектной смете в одной строке под общим названием.

Если первоначально все затраты на объекте были записаны только в одной локальной смете, то объектная смета не требуется, в ее роли выступает локальная смета.

Бесплатная консультация по вашему проекту Свяжитесь с нами и мы обязательно найдем решение

Ждем ваших звонков и писем!

dobrogorskiy.com

|

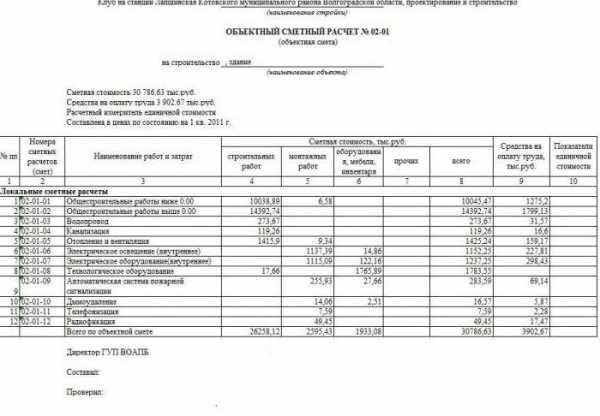

Объектные сметные расчеты (сметы) рекомендуется составлять в текущем уровне цен, на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости:

В графе сметная стоимость "оборудования, мебели и инвентаря" показывается:

В объектных сметах по данным локальных смет показывается нормативная условно-чистая продукция (НУЧП), а также нормативная трудоемкость и сметная заработная плата. На основе объектных смет, согласованных в установленном порядке с подрядными строительно-монтажными организациями и утвержденных заказчиком, составляется ведомость сметной стоимости товарной строительной продукции, по которой осуществляются расчеты за выполненные строительно-монтажные работы между заказчиками и подрядчиками. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений. В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет. В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п. За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами). При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) рекомендуется составлять отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением рекомендуется производить с использованием Примерного состава затрат и их отнесения на сметную стоимость жилищного строительства. Объектные сметные расчеты могут составляться с использованием укрупненных сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам. Единица измерения, к которой приводится стоимость объекта-аналога, должна наиболее достоверно отражать конструктивные и объемно-планировочные особенности объекта. При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметы должны составляться отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением для предприятия (организации) должно производиться в соответствии с Указаниями о составе затрат и порядке их отнесения на сметную стоимость жилищного строительства (СН 6-71). Допускается также составление одной общей объектной сметы, но с выделением за ее итогом стоимости жилой части здания и встроенных и пристроенных помещений. Локальные и объектные сметные расчеты составляются вместо локальных и объектных смет в тех случаях, когда объемы работ и размеры затрат еще окончательно не определились и подлежат уточнению при разработке рабочей документации (рабочих чертежей) или в том случае, когда объемы работ, характер и методы их выполнения не могут быть точно определены при проектировании и уточняются в процессе строительства (отдельные виды работ и конструктивные элементы подводной части гидротехнических сооружений, зданий и сооружений экспериментального строительства, реконструируемых зданий и сооружений, технологической части объектов с новыми видами производства, дноуглубительные и горнопроходческие работы и т. п.). Перечень таких работ устанавливается министерством (ведомством)-заказчиком. Сметная стоимость этих работ определяется с помощью укрупненных показателей стоимости или аналогов и подлежит уточнению в процессе выполнения работ. При этом расчеты между заказчиком и подрядчиком производятся за фактически выполненные объемы строительных и монтажных работ по единичным расценкам, если стоимость оплачиваемых работ является товарной строительной продукцией. В остальных случаях на основании уточнения в процессе строительства объемов работ составляется объектная (локальная) исполнительная смета. Если стоимость фактических объемов указанных работ, определенная по единичным расценкам, превышает установленную в сметном расчете на объект, то увеличение стоимости этих работ производится заказчиком за счет резерва средств на непредвиденные работы и затраты или других источников, в пределах общей сметной стоимости строительства по сводному сметному расчету стоимости к проекту (рабочему проекту). По мере разработки рабочей документации (рабочих чертежей) на соответствующую часть проекта (рабочего проекта), привязки типовых проектов к местным условиям строительства сметная стоимость, определяемая локальными сметными расчетами, уточняется в локальных сметах, а сметная стоимость, определяемая объектными сметными расчетами, - в объектных сметах. Объектный сметный расчет определяет сметный лимит на строительство объекта в целом путем суммирования данных из локальных сметных расчетов и локальных смет. Объектные сметные расчеты не являются документом для расчетов за товарную строительную продукцию и в них не включаются средства на покрытие лимитированных затрат.

«Назад | Вперед »Порядок составления локальных смет |

sevak-world.web-box.ru

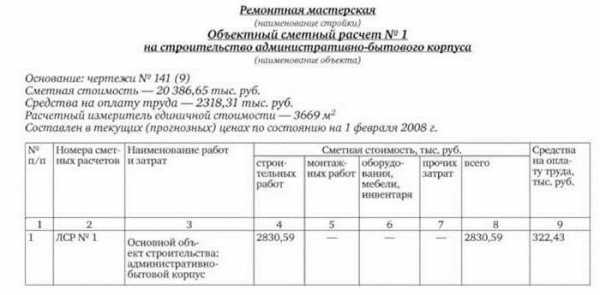

28.Объектный сметный расчет (объектная смета), его содержание и порядок составления.

Объектные сметы, составленные по рабочим чертежам, согласованные с подрядчиком и утвержденные заказчиком, являются основой для расчетов за выполненные работы. Поэтому от качества объектных смет в значительной степени зависит правильность определения цены строительной продукции, а, следовательно, и результаты производственно-хозяйственной деятельности подрядных организаций.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметы составляются по установленной Госстроем форме на объекты в целом путем суммирования данных локальных смет, с группировкой работ и затрат по соответствующим графам формы. Они составляются в текущем уровне цен. Объектная смета опред. ст-ть объекта в составе РД.

На основе объектных смет, согласованных в установленном порядке с подрядными строительно-монтажными организациями и утвержденных заказчиком, составляется ведомость сметной стоимости товарной строительной продукции, по которой осуществляются расчеты за выполненные строительно-монтажные работы между заказчиками и подрядчиками.

С целью определения стоимости объекта, указываемой в ведомости смет-ной стоимости товарной строительной продукции, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат (тех, которые несет подрядчик).

К лимитированным затратам относятся (на стадии заказчик-подрядчик):

затраты на строительство временных зданий и сооружений;

затраты на производство работ в зимнее время;

резерв средств на непредвиденные расходы.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить в целом по стройке лимит средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами.

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Итог объектной сметы является стартовой ценой для определения договорных цен между заказчиком и подрядчиком.

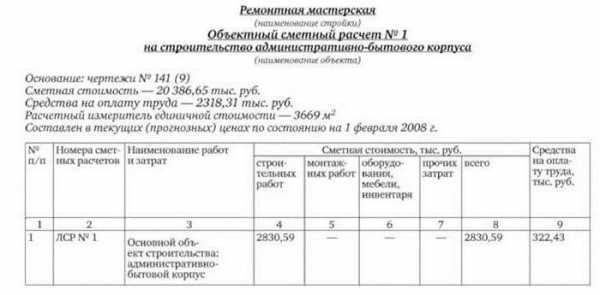

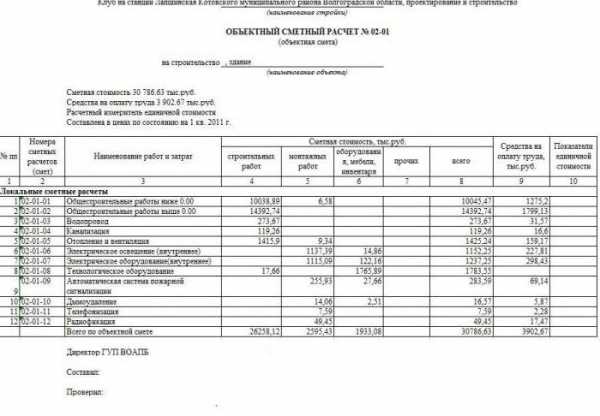

Объектная смета – графы:

1 – номер по порядку

2 – наименование смет (перечислить все локальные сметы, для лимитированных затрат сборники нормативов ГСН)

3 – наименование работ и затрат

4 – сметная стоимость строительных работ

5 - сметная стоимость монтажных работ

6 - сметная стоимость оборудования, мебели, инвентаря

7 - сметная стоимость прочих затрат

8 - сметная стоимость всего

9 – средства на оплату труда

10 – расчетный показатель единичной стоимости.

29.Ресурсный метод составления локальных смет. Привести пример.

Ресурсный метод определения стоимости представляет собой калькули-рование в текущих (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потреб-ляемым в процессе строительства, относятся: затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях расход материалов и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов. Применение ресурсного метода рекомен-дуется на всех стадиях разработки технической документации для строит-ва.

Достоинством ресурсного метода являются наглядность, более корректное определение стоимости работ, возможность использования реальных цен на все виды ресурсов. В то же время по распространенности он уступает базисно-индексному методу ввиду своей значительно большей трудоемкости.

Сметная стоимость при использовании данного метода рассчитывается по статьям прямых затрат путем оценки отдельных ресурсов обычно в текущих ценах.

Цены на ресурсы (тарифные ставки оплаты труда рабочих, расценки на эксплуатацию строительных машин, сметные цены на материалы) принимаются либо средние территориальные, либо исходя из реальных экономических условий деятельности подрядчика по согласованию с заказчиком.

Фактическая стоимость материалов, изделий и конструкций должна приниматься с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин. Учитывая, что НДС предусматривается в сводном сметном расчете за итогом глав 1-12, НДС в стоимости материальных ресурсов в составе локальных смет не учитывается.

По каждой статье прямых затрат подводятся итоги (ЗП по разделу и т.д.), далее определяется сумма прямых затрат по разделам и по смете в целом.

НР и сметная прибыль рассчитываются в порядке, установленном МДС - по нормативам в % от ФОТ.

Смета солсталяется на основе локальной ресурсной ведомости и состоит из 7 граф: номер пункта, шифр, наименование работ, ед-ца измерения, кол-во единиц, сметная стоим. на ед-цу и общая

| № | Шифр, номера нормативов и коды ресурсов | Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения | Единица измерения | Количество единиц по проектным данным | Сметная стоймость | |

| На единицу | общая | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Затраты труда рабочих-строителей со средним разрядом работ 3,2, 6,03 | чел.-ч | 1507,5 | 39,39 | 59 380 | |

| 2 | Затраты труда машинистов, 0,32 | чел.-ч | 80 | 58,15 | 4652 | |

| 3 | 020129 | Краны башенные 8 т при работе на других видах строительства, 0,32 | маш.-ч. | 80 | 398,48 | 31878 |

| 4 | 404-0047-502 | Кирпич керамический пустотелый М150, 0,289 | 1000шт | 72,25 | 5923,65 | 427984 |

| 5 | 404-0127-502 | Кирпич керамический М150, лицевой пустотелый красный, 0,106 | 1000шт | 26,50 | 9255,63 | 245274 |

| 6 | 402-0013 | Раствор цементно-известковый М50, 0,025 | м3 | 62,50 | 1626,53 | 101658 |

| 7 | 102-0026 | Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75-150 мм, толщиной 40-75 мм 4 сорта, 0,0006 | м3 | 0,15 | 2439,47 | 366 |

| 8 | 411-0002 | Вода водопроводная, 0,35 | м3 | 87,50 | 2,16*3,367=7,27 | 636 |

| 9 | Итого прямые затраты | 867176 | ||||

| 10 | МДС81-33.2004, ФАС письмо от 31.01.05 | Накладные расходы, 122 от ФОТ (59 380 + 4 652)*1,22*0,94 | % | 73432 | ||

| 11 | Итого сметная стоимость | 940608 | ||||

| 12 | ФАС, письмо от 18.11.2004 № АП-5536/06 | Сметная прибыль от ФОТ, 80 (64032)*0,80 | % | 51226 | ||

| 13 | Всего по смете | 991834 | ||||

studfile.net

11.Объектные сметы, объектные сметные расчеты.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Объектные сметные расчеты рекомендуется составлять в текущем уровне цен, на объекты путем суммирования данных локальных сметных расчетов с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат»

С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы "Прочие работы и затраты" сводного сметного расчета стоимости строительства, - в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам либо в размерах, определяемых по расчету;

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных сметных расчетов (смет) эти расчеты (сметы) объединяются в объектный сметный расчет (смету) в одну строку под общим названием.

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п.

За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами).

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) рекомендуется составлять отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением рекомендуется производить с использованием Примерного состава затрат и их отнесения на сметную стоимость жилищного строительства (Приложение N 4).

Допускается составление одного сметного расчета (сметы) с выделением за его (ее) итогом стоимости жилой части здания, встроенных и пристроенных помещений.

Объектные сметные расчеты могут составляться с использованием укрупненных сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам. Единица измерения, к которой приводится стоимость объекта-аналога, должна наиболее достоверно отражать конструктивные и объемно-планировочные особенности объекта.

studfile.net

Порядок составления объектных смет

Объектные сметные расчеты (сметы) рекомендуется составлять в текущем уровне цен по образцу № 3, приведенному в приложении №2 в МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации», на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

- на удорожание работ, выполняемых в зимнее время (на основании Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН 81-05-02-2001), стоимость временных зданий и сооружений (на основании Сборника сметных норм затрат на строительство временных зданий ГСН 81-05-01-2001) и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, — в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам, либо в размерах, определяемых по расчету;

- часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных сметных расчетов (смет) эти расчеты (сметы) объединяются в объектный сметный расчет (смету) в одну строку под общим названием.

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п.

За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами).

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) рекомендуется составлять отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением рекомендуется производить с использованием Примерного состава затрат и их отнесения на сметную стоимость жилищного строительства (Приложение №4 МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации». Допускается составление одного сметного расчета (сметы) с выделением за его (ее) итогом стоимости жилой части здания, встроенных и пристроенных помещений.

Объектные сметные расчеты могут составляться с использованием укрупненных сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам. Единица измерения, к которой приводится стоимость объекта-аналога, должна наиболее достоверно отражать конструктивные и объемно-планировочные особенности объекта.

Выбор аналога осуществляется на основе строящихся или построенных объектов, сметы которых составлены по рабочим чертежам. При выборе аналога обеспечивается максимальное соответствие характеристик проектируемого объекта и объекта-аналога по производственно-технологическому или функциональному назначению и по конструктивно-планировочной схеме. С этой целью анализируется сходство объекта-аналога с будущим объектом, вносятся в стоимостные показатели объекта-аналога требуемые коррективы в зависимости от изменения конструктивных и объемно-планировочных решений, учитываются особенности, зависящие от намечаемого технологического процесса, а также отдельно делаются поправки по уровню стоимости для района строительства.

До введения в действие новой номенклатуры укрупненных показателей базисной стоимости строительства и сборников цен на оборудование, изделия и конструкции, а также оптовых цен типовых наборов инструмента, оборудования и инвентаря производственных объектов и зданий общественного и административного назначения, допускается использование укрупненных показателей базисной стоимости, а также соответствующих ценников сметно-нормативной базы 1984 (1991) гг. с приведением ее в текущий уровень цен методом индексации.

Образец оформления ведомости объектов, входящих в пусковой комплекс, приведен в приложении № 2 (образец № 6) МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации».

piter-smeta.ru

Правила составления сметной документации. Блог Академии

Определение суммарной сметной стоимости возведения какого-либо сооружения требует составления комплекта документов. Законом регламентируются разделы сметной документации, количество и состав бумаг, источники расчетов и формулы, методы подсчетов и оформление документов.

Стандартно сметная документация включает в себя комплекс локальных и объектных смет, объектных и локальных сметных расчетов, сводок затрат, сводных расчетов стоимости строительства, сметных расчетов на отдельные расходы и др. Строительство может осуществляться хозяйственным либо подрядным способом, но это не влияет на законодательно установленный порядок разработки сметной документации.

Локальную смету считают первичным из сметных документов, поскольку она составляется для индивидуальных расходов и работ по зданиям и мероприятиям на строительной площадке. Подсчеты выполняются на базе работ, определенных в рабочей документации и чертежах.

Локальный сметный расчет необходим, когда сумма расходов и объем предстоящих мероприятий на стройплощадке не полностью определены, будут уточняться и корректироваться на основании рабочих документов. Другая ситуация, когда занимаются локальными сметными расчетами, касается невозможности точно спрогнозировать характер, предстоящий объем и оптимальный метод выполнения строительных работ. В этом случае готовая сметная документация корректируется по мере выполнения строительных мероприятий.

Объектную смету понимают как суммарную информацию по строящемуся объекту. Информация собирается из локальных смет. Объектная смета становится основой для формирования договорных цен на объект.

Объектный сметный расчет подразумевает суммарные данные, собранные из локальных смет и сметных расчетов, о которых шла речь выше. Сведения в объектных сметных расчетах уточняются на основе рабочей документации.

По отдельным затратам сметный расчет выводят в ситуациях, когда необходимо определить общую сумму финансов, компенсирующих расходы, не учтенные в сметных нормативах. Речь идет о расходах на компенсацию по поводу изъятия земли под строительство, на доплаты и льготы, связанные с правительственными постановлениями и т. д.

Сводный сметный расчет предстоящих заказчику расходов на строительство зданий разного назначения, крупных предприятий либо очередей из сооружений составляют, используя полученные ранее данные из объектного расчета и сметы, а также сметного расчета по отдельным затратам.

Сводкой затрат называют документ, в котором выводят стоимость возведения очередей из зданий либо индивидуальных объектов, если параллельно требуется составлять проектно-сметные документы на здания производственного и жилищно-гражданского значения.

Помимо перечисленных расчетов, может потребоваться ведомость на сметную стоимость относительно возведения объектов, числящихся в пусковом комплексе. Такой документ в составе рабочего комплекта документации необходим для зданий, эксплуатация которых требует наличия специализированного пускового комплекса. Ведомость определяет не только расходы на объекты пускового комплекса, но и затраты на общеплощадочные работы.

По желанию пользователя в проект и РД включают и другой документ — ведомость на сметную стоимость объектов природоохранного значения. Такой документ требуется в отношении зданий, предприятий и других объектов, на которых предусматривается выполнение ряда мероприятий, направленных на охрану окружающей среды. Ведомость содержит только расходы на возведение объектов и все работы, связанные с природоохранными мероприятиями.

academia-bti.ru