- Полезная информация:

Порядок составления смет

Состав сметной документации и порядок ее разработки — Студопедия

Смета - финансовый документ, определяющий сметную стоимость всех видов работ.

В состав сметной документации могут входить:

· 1) локальные сметы (сметные расчеты) на отдельные виды работ, которые необходимо выполнить по данному объекту;

· 2 ) объектные сметы (сметные расчеты) на объект в целом, где объединены данные из локальных смет;

· 3) сметные расчеты на отдельные виды затрат;

· 4) сводные сметные расчеты; 5)сводки затрат.

Локальные сметы на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляют исходя из следующих данных:

· параметров зданий и сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

· объемов работ, приводимых в ведомостях строительно-монтажных работ;

· номенклатуры и количества оборудования, принятых в заказных спецификациях, ведомостях и других проектных материалах;

· действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных и регулируемых цен и тарифов на продукцию производственно-технического назначения и услуги.

Локальные сметы разрабатывают на:

· здания и сооружения, строительные и внутренние сантехнические работы, электроосвещение, электросиловые установки, приобретение и монтаж технологического оборудования и контрольно-измерительных приборов;

· общеплощадочные работы, вертикальную планировку, устройство инженерных сетей, благоустройство территории и др.

При проектировании сложных зданий и сооружений, разработке технической документации несколькими проектными организациями, а также при формировании сметной стоимости пусковых комплексов допускают составление на один и тот же вид работ двух и более локальных сметных расчетов (смет). В локальных сметах осуществляют группировку данных по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфику отдельных видов строительства. Локальная смета может содержать отдельные разделы по строительным и внутренним сантехническим работам, установке оборудования и т. д.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль. Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

Накладные расходы включают затраты подрядных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль - сумма средств, необходимых для возмещения отдельных расходов подрядчиков на развитие производства, социальной сферы и материальное стимулирование.

Она выступает как нормативная часть стоимости строительной продукции и не относится на себестоимость работ.

Объектные сметы (расчеты) разрабатывают на объект в целом исходя из показателей локальных смет с группировкой работ и затрат по соответствующим графам - сметная стоимость строительных и монтажных работ, оборудования и прочих работ с последующим добавлением лимитированных и прочих затрат.

Сметы составляют в едином уровне цен в базисном или в текущем (прогнозном) вариантах. На основе объектных смет осуществляют расчеты за выполненные работы между заказчиком и подрядчиком.

Сметные расчеты на отдельные виды затрат необходимы для тех случаев, когда нужно установить по стройке в целом размер средств, требующихся для покрытия расходов, не учтенных сметными нормативами. Подобные расчеты составляют в том же порядке и по той же форме, что и локальные сметы.

Для определения сметной стоимости проектируемых предприятий, зданий и сооружений составляется сметная документация. Состав ее позволяет определить сметную стоимость различных видов строительной продукции: строительных и монтажных работ, объектов строительства, стройки в целом и при необходимости, входящих в их состав пусковых комплексов и очередей строительства.

Порядок разработки сметной документации установлен Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений.

При двустадийном проектировании полный состав сметной документации разрабатывается на первой стадии — ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочей документации путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы. На стадии рабочего проекта составляются локальные и объектные сметы и сводный сметный расчет стоимости строительства.

studopedia.ru

Порядок составления сметной документации

КУРСОВАЯ РАБОТА

По предмету «Основы рыночной экономики»

Выполнила студентка гр. ДАС-10-1

Костина О. А.

Приняла преподаватель

Копбаева Г.Ж.

Алматы 2013

Содержание курсовой работы:

1. Введение

2. Сводный сметный расчет

3. Объектная смета

4. Локальная смета на общестроительные работы

5. Локальная смета на внутренние сантехнические работы

6. Локальная смета на внутренние электромонтажные работ

7. Технико-экономические показатели

8. Литература

Введение

Сметная стоимость строительства– это денежные средства, сумма которых определяется на основе проектных материалов. Сметная стоимость является основной для определения размера инвестиционных средств на строительство, формирование цен на строительную продукцию, служит ориентиром осуществления строительных услуг заказчиком с целъю заключения договора подряда, расчетов за выполнение подрядные работы согласно действующему законодательству РК.

База для расчета сметной стоимости строительства:

· Проект и рабочая документация

· Действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь

· Отдельные относящие к соответствующей стройке решения центральных и других органов государственного управления.

Для определения сметной стоимости строительства составляется сметная документация, состаящая из локальных смет, объектных смет, сводных сметных расчетов стоимости строительства.

Основой для распределения сметной стоимости строительства проектируемых зданий составляется сметная документация следующих видов:

· Локальная смета – является первичными сметными документами и составляется на отдельные виды работ и затрат по зданиям и сооружениям, на основе объемов определяемых проектной документацией.

· Объектная смета – составляется на основании данных локальных смет, где формируется сметная стоимость строительного объекта.

· Сводный сметный расчет – это документ определяющий стоимость строительства зданий и сооружений, составляется на основании данных объектной сметы.

Сводные сметные расчеты стоимости строительства составляются на основе объектных смет и сметных расчетов на отдельные виды затрат и состаят из 9 глав:

1. Подготовка территории

2. Основные объекты строительства

3. Объекты подсобного и обслуживающего назначения

4. Объекты транспортного хозяйства и связи

5. Объекты энергетического хозяйства

6. Наружные сети и сооружения

7. Благоустройства территории строительства

8. Временные здания и сооружения

9. Прочие работы и затраты

Сметно-нормативно база в системе ценообразования и сметного нормирования в строительстве включает строительные нормы, правила(часть 4 СниП) и другие сметные нормативные документы. Главное назначение сметных норм состоит в определении нормативного количества ресурсов, требующихся для выполнения определенного вида работ, и как следствие, их стоимостных показателей. Классификация сметных нормативов, форммирующихся сметно-нормативную базу системы ценообразования и сметного нормирования в строительстве, возможна по трем признакам: структуре, времени опубликования и степени укрупнения. Стоимость строительства в сметной документации инвестора следует приводить в двух уровнях:

· В базисном (постоянном) уровне – на основе действующих на момент разработки сметных норм и цен;

· В текущем или прогнозном уровне – на основе цен, сложивщихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Базисно индексный метод – это перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов, т.е., базисно индексный метод определения сметной стоимости строительства основан на использовании текущих индексов по отношению к стоимости, определенной в базисном уровне цен 2003 года.

Строительно-монтажные работы:

1. Стоимость строительных материалов, изделий и конструкций рассчитывается в соответствии с расходом по проектной документации, нормативными материалами и основе данных предприятий оптовой торговли соответствующего региона.

2. Заработная плата основных рабочих – рассчитывается обычно в процентном отношении к стоимости строительных материалов с учетом среднестатистических данных объектов в данном регионе.

3. Эксплуатационные затраты – стоимость коммунальных услуг, эксплуатация машин и механизмов, доставка и хранение материалов и пр.

4. Подрядчик – строительная организация, нанятая инвестором для выполнения строительно-монтажных работ.

Порядок составления сметной документации

Локальные сметы на отдельные виды строительно-монтажных работ, а также на стоимость материалов и конструкций, составляются на базисных ценах 200 года. При составлении локальной сметы использются сметные нормы и расценки на строительно-монтажные работы и сборники сметных цен на строительные материалы, изделия и конструкции.

Прямые затраты учитывают стоимость:

· Материалов, изделий и конструкций

· Оплата труда рабочих

· Эксплуатация строительных машин

· Прочие затраты

Накладные расходы (НР) – это сумма средств для общих затрат строительно-монтажных организаций, связанных с созданием общих условий производства, его обслуживания, организации и управления. НР определяются по установленным нормам от суммы основной заработной платы и заработной платы рабочих обслуживающих машины и механизмов. Нормы НР приведены в приложении 1.

Социальный налогопределяется в размере установленных норм налоговым законодательством от сметной заработной платы.

Ненормируемые и непредвиденные затраты определяются в размере 15%.

Объектная сметасоставляется по типовой форме на объект по итогам локальных смет на строительно-монтажные работы, внутренние сантехнические работы и внутренние электромонтажные работы. По объектной смете определяется сметная стоимость объекта.

Сводный сметный расчет составляется по типовой форме №1 по итогам данных объектной сметы. Сводный сметный расчет состоит из 9 глав, итоги определяются в базовых ценах 2001 года. Базисно-индексный метод – это перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов. Переход на текущий уровень сметной стоимости от базового уровня цен 2001 года осуществляется через индекс изменения месячного расчетного показателя (Имрп) устанавливаемого ежегодно согласно бюджетному законодательству.

И мрп = МРП тек ∕ МРП 2001

МРП тек – месячный расчетный показатель текущего года (2011 году уровень месячного расчетного показателя составляет - 1512 тенге)

МРП 2001 – месячный расчетный показатель базисного года составляет – 775 тенге.

Стоимостью строительства считается сметная стоимость с учетом НДС (12%) установленный законодательством РК.

| Наименование Работ | Основная зарплата 5гр | Эксплуатация Машин 6гр | Единицы Измерения 10гр |

| Земляные работы м3 | 222,40 109,12 | 49,18 13,93 | 3,16 1,06 |

| Фундаменты м3 | 13700 537,00 | 197,24 67,51 | 7,54 0,40 |

| Стены м3 | 2653,00 1044,00 | 1025,00 538,20 | 3,96 0,91 |

| Колонны | 10600,00 208,00 | 297,00 150,00 | 2,40 0,65 |

| Перекрытия, Покрытия м2 | 2370,50 443,30 | 270,00 97,01 | 2,62 0,42 |

| Лестничный Марш м3 | 3020,60 112,90 | 257,90 41,40 | 1,56 0,95 |

| Окна м2 | 1007,00 292,00 | 58,40 15,50 | 3,96 0,79 |

| Двери м2 | 1388,70 792,00 | 36,52 15,50 | 4,42 0,79 |

| Полы м2 | 1769,70 585,00 | 49,00 18,00 | 3,80 0,30 |

| Кровля м2 | 2097,10 464,50 | 9,15 3,42 | 2,60 0,20 |

| Отделочные раб.м2 | 394,10 106,70 | 20,00 2,70 | 0,59 0,04 |

| Водоп. горячей и Холод. воды м3 | 868,67 120,81 | 13,58 5,94 | 0,56 0,02 |

| Отопление и Вентиляция м3 | 397,24 169,65 | 23,14 10,13 | 0,73 0,04 |

| Канализациям3 | 1263,01 187,20 | 11,78 5,15 | 0,77 0,02 |

| Электромонтажные Работы м2 | 120,35 101,79 | 12,98 8,98 | 0,48 0,03 |

| Слаботочные Устроиства м2 | 167,64 64,35 | 78,49 23,79 | 0,29 0,11 |

1. Объем СМР: Смр= Смр * t мес ∕ t мес; где, Смр- итог объектной сметы – общая сметная стоимость;

t мес - продолжительность строительства в днях;

t мес - количество рабочих дней в месяц.

2. Численность определяется данных календарного графика.

3. Трудоемкость по норме определяется по формуле: Тн = n * t мес

где, n – численность рабочих;

t мес - количество рабочих дней в месяц.

4. Трудоемкость по плану определяется по формуле: Tn = Tn - Tn*10%*100%

5. Рост производительности труда определяется по формуле: В = 10% 100% ∕ 100% - 10%

6. Выработка одного рабочего занятого на СРМ:

Ссмр = Ссмр*18% ∕100%

7. Фонд заработной платы рабочих: Фз∕п = Ссмр *18% ∕ 100%

8. Удельный вес заработной платы принять в размере 18%

9. Среднемесячная зарплата определяется по формуле:

Фз∕п = Фз∕п ∕ n

10. Плановая себестоимость определяется по формуле:

Спл = Спл - Ппл

11. Плановая прибыль определяется по формуле:

Ппл = Пн + Эс; где Пн – плановые накопления

Эс – задание по снижению себестоимости.

Плановые накопления определяется по формуле:

Пн = Ссмр * 8% ∕ 100%

Задание по снижению себестоимости определяется:

Эс = Ссмр * (3-7)% ∕ 100%

12. Уровень рентабельности определяется по формуле:

Ур = Ппл ∕ Ссмр *100%

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

ПОРЯДОК И ПРАВИЛА СОСТАВЛЕНИЯ СМЕТНОЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ — Студопедия

Основанием для определения сметной стоимости служат:

· Решение заказчика и контракт на составление сметной документации;

· Проект и рабочая документация;

· Спецификации и ведомости на оборудование, основные решения по организации строительства, принятые в ПОС и ППР, общая пояснительная записка к проекту;

· Действующие сметные нормативы, а так же отпускные цены на транспортные расходы, оборудование материалы;

· Решения и постановления органов государственного управления.

Объектом составления СД является строительство отдельно стоящего здания (производственный корпус, цех, склад, жилой дом, вокзал, клуб и т.д.) или сооружения (мост, тоннель, эстакада, плотина и т.д.) со всеми относящимися к ним обустройствами,

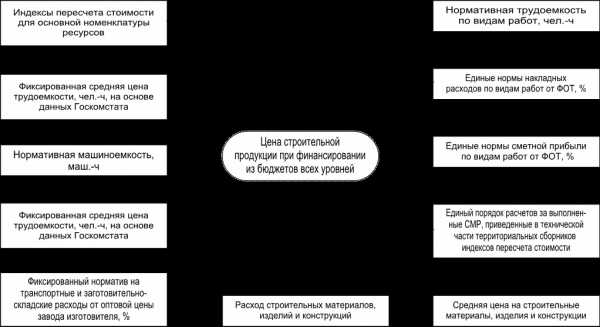

Рис.3.4 Элементы государственного управления стоимостью строительной продукции при финансировании из бюджетов всех уровней

оборудованием, мебелью, инвентарем, а так же с прилегающими к ним инженерными сетями и общеплощадочными работами. Объектом строительства может быть и совокупность зданий и сооружений, имеющих общее технологическое или другое назначение. Отдельными объектами могут оказаться наружные сети, подъездные пути, дороги.

Сметная документация делится на три основные группы:

1. Основная СД;

2. Вспомогательная СД;

3. Нормативно-информационная СД.

Основная сметная документация, как правило, обязательна для всех рабочих проектов. Состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов, сводок затрат, ведомости договорной цены и др.

Вспомогательная (дополнительная) сметная документация – дополнение к основной. К ней можно отнести:

· калькуляцию транспортных расходов;

· калькуляцию стоимости строительных материалов, изделий и конструкций;

· калькуляцию на изготовление нестандартного оборудования.

Нормативно-информационная сметная документация – целая система документов по ценообразованию и сметному нормированию, утвержденных правительством РФ. К ним относятся:

· СНиП 10-01-94 «Система нормативных документов в строительстве, Основные положения»;

· СП 81-01-94 «Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации»;

· МДС 81-1.99 «Методические указания по определению стоимости строительной продукции на территории РФ»;

· МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории РФ»

· ГЭСН-2001

· «Справочное пособие по определению сметной стоимости, договорных цен и объемов работ в строительстве на основе сметно-нормативной базы 2001 г.»

Рекомендуемые формы сметной документации приводятся в МДС 81-35.2004. Их состав позволяет составлять СД в определенной последовательности, постепенно переходя от более мелких к более крупным к более крупным элементам строительства: вид работ (затрат) – разделы работ (затрат) – группы затрат – объект – пусковой комплекс – очередь строительства – строительство в целом (см. рис. 4.1).

studopedia.ru

Порядок составления объектной сметы — Студопедия

Объектные сметные расчеты (сметы) составляются в текущем уровне цен на объекты в целом путем суммирования данных локальных сметных расчетов (смет), с группировкой работ и затрат по соответствующим графам сметной стоимости «Строительные работы», «Монтажные работы», «Оборудование, мебель и инвентарь», «Прочие затраты».

В целях определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, дополнительно включаются средства на покрытие лимитированных затрат, в том числе:

- стоимость временных зданий и сооружений;

- удорожание работ, выполняемых в зимнее время;

- другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства;

- часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

Временные здания и сооружения. Размер средств на возведение титульных зданий и сооружений может определяется:

- по расчету, основанному на данных ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

- по нормам, приведенным в Сборнике сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001) и Сборнике сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ (ГСНр 81-05-01-2001), в процентах от сметной стоимости строительных, монтажных и ремонтно-строительных работ по итогам соответственно глав 1-7 и 1-5 сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Сметные нормы на строительство временных зданий и сооружений установлены по видам строительства (для условий нового строительства). При составлении сметной документации на капитальный ремонт производственных зданий, реконструкцию и расширение действующих предприятий, зданий и сооружений, строительство последующих очередей на территории действующих предприятий или примыкающих к ней площадках к указанным нормам применяется коэффициент 0,8.

Расчеты между заказчиками и подрядчиками производятся, как правило, за фактически построенные временные здания и сооружения. Порядок расчетов, установленный между заказчиком и подрядчиком, должен применяться от начала и до окончания строительства.

Затраты по разборке временных зданий и сооружений оплачиваются подрядной организации при их ликвидации.

Возвратные суммы от реализации материалов, деталей, оборудования и производственно-хозяйственного инвентаря, получаемых от разборки находящихся на балансе заказчика временных зданий и сооружений, определяются расчетами, учитывающими реализацию этих материалов и деталей в текущем уровне цен (за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования).

Дополнительные затраты строительно-монтажных организаций, связанные с производством работ в зимнее время, возмещаются по смете на строительство в размерах, установленных в Сборнике сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2007) и Сборнике сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время (ГСНр 81-05-02-2001).

Нормы дополнительных затрат определены в процентах от сметной стоимости строительно-монтажных работ, выполненных при положительной температуре окружающей среды.

Сборник сметных норм дополнительных затрат (ГСН81-05-02-2007) при производстве работ в зимнее время состоит из трех разделов:

- раздел I «Сметные нормы по видам строительства»;

- раздел II «Сметные нормы дополнительных затрат по конструкциям и видам работ»;

- разделIII « Нормы на временное отопление зданий».

Нормы раздела I используются при составлении сметной документации и определения сметного лимита на дополнительные затраты, связанные с производством работ в зимнее время, а также для расчетов за выполненные работы между заказчиком и генеральным подрядчиком.

Нормы данного раздела являются среднегодовыми и при расчетах за выполненные строительно-монтажные работы применяются независимо от фактического времени года, в течение которого осуществляется строительство.

Нормы раздела II применяются при осуществлении расчетов за выполненные работы между генподрядными и субподрядными организациями независимо от ведомственной принадлежности.

Дополнительные затраты при производстве ремонтно-строительных работ в зимнее время на объектах производственного строительства (за исключением производственных объектов, обслуживающих жилищно-коммунальное хозяйство) следует определять по нормам раздела 1 табл. 4 ГСН 81-05-02-2007 и раздела II (табл. 5) с применением к ним коэффициента 0,8.

При капитальном ремонте жилых и общественных зданий, а также производственных зданий и сооружений, обслуживающих жилищно-коммунальное хозяйство, дополнительные затраты зимних удорожаний определяются по сборнику сметных норм ГСНр 81-05-02-2001.

Объектные сметы составляются в текущем уровне цен.

Порядок заполнения формы объектной сметы приведен в табл. 1.2

Таблица 1.2

очистные сооружения

наименование стройки

studopedia.ru

|

Смета — документ, представляющий собой расчёт (план) предстоящих доходов и расходов на осуществление какой-либо деятельности. Существуют сметы на финансирование деятельности какого-либо предприятия, учреждения, на выполнение каких-либо работ (проектных, строительных, ремонтных и т. п.). Смета — документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата, налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочие). Определение Российской сметы Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. Сметы разрабатываются или используются в следующих случаях:

Сметные расчеты обычно находятся на пересечении интересов Заказчика (Плательщика) и Подрядчика (Исполнителя) за исключением, может быть, случая, когда Заказчик и Подрядчик совмещаются в одном лице. Соответственно, экономический интерес Заказчика состоит в минимизации сметной стоимости (итога сметы), а Подрядчика, наоборот, в максимально возможном увеличении этой стоимости. Компромиссное решение достигается обычно одним из трех способов:

Сметы составляются профессиональными специалистами-сметчиками, которые должны хорошо разбираться в технологии работ, для которых составляется смета. Квалифицированные и крупные сметные подразделения сосредоточены в проектных институтах.

Западные сметы В Англии есть Королевское общество сметчиков; в Германии расчёт себестоимости ресурсов или конечных продуктов называют «калькулированием». В России сметное дело находится в ведении Федерального государственного учреждения «Федеральный центр ценообразования в строительстве и промышленности строительных материалов». В отличие от российских коллег у западных сметчиков временные рамки каждой операции рассчитываются (берутся) не из унифицированных на всю страну (Советский Союз, Россия) данных выполнения определённых операций, а из специфических для конкретного предприятия (хорошая практика). Эти расчёты и выполняют западные сметчики в период отсутствия работ по формированию смет, являясь больше экономистами и бухгалтерами по сути работ. Помимо этого, ходовой практикой является расчёт подходящих формул по комбинациям трансформации труда специалистов в выполненный объём работ данным предприятием (производственные функции). В рамках управления рисками ведутся расчёты основных возможных отклонений (риск менеджмент). И последнее, но не маловажное, отличие: западные сметчики учитывают временную составляющую всех ресурсов всего проекта при учёте производственного графика (проектный менеджмент). Процесс составления стоимостной оценки проекта зачастую называется калькулированием.

Критическое сравнение различных подходов Результатом западного подхода является на порядок более точное бюджетное планирование для предприятия исполнителя и точная общая (недробимая по сметным позициям работ) цена всех работ для заказчика. Исполнитель точно знает, насколько он может опуститься в цене при переговорах с заказчиком до точки безубыточности. Российский (советский) сметный подход не даёт настолько точных данных по выполненным работам (например о точке безубыточности), как западный. Российский подход заставляет российский бизнес завышать сметы на сложных и объёмных проектах, чтобы соответствовать реальному положению дел. Стандартное отклонение российских сметных расчётов себестоимости будущих продуктов на порядок выше западных калькуляций, но сметный подход проще в освоении. Сметный подход имеет свой экономический смысл только при простых работах и (или) малого объёма. При исполнении сложных (комплексных) работ большого объёма вероятность реализации проекта в запланированные сроки, с запланированным качеством и в запланированный бюджет (последнее помогает рассчитывать смета) в разы выше при использовании западного подхода проектного управления и калькуляций. (см. Управление проектами) Изначальное наличие искажённых позиций российской сметы для крупных или сложных проектов, с целью соответствия реальной обще-проектной оценке, не позволяют вести оперативный финансовый контроль развития проекта. Существует так же функциональный сдвиг в организационной структуре Российских организаций проектного подхода и западных. Некоторые функции западного подхода отпадают при Российском подходе, другие функции, как не оговоренные, сдвигаются на исполнителей (на стройке например на прорабов, мастеров, бухгалтерию и т. д.). Кроме западных сметчиков часть функций финансовой оценки (финансового планирования) на западе исполняют те, кто занимается управленческим учётом и финансовым планированием (экономисты, бухгалтера, контроллеры). Активным участником формирования западной «сметы» (калькуляции) является проектный менеджер или другой ответственный, который владеет временным производственным графиком.

Сметная документация - Само понятие сметной стоимости возникло еще при плановой экономике и по сути являлось эквивалентом цены строительства, однако не стоит думать, что при рыночной экономике это понятие стало неактуальным, хотя функции сметной стоимости и видоизменились, однако необходимость в ней сохраняется, а роль даже в некоторой мере возросла, это обусловлено тем, что, сметная документация является ориентиром для установления договорной цены для заказчика и подрядчика и в этой роли необходима для оптимального планирования и анализа затрат у обеих сторон, а так же для проведения промежуточных денежных расчетов между ними. Сметная стоимость строительства - это плановая величина расходов, необходимых для создания объекта в точном соответствии с проектом. На основе полной сметной стоимости производится распределение капитальных вложений по годам строительства, определяются источники финансирования, формируются договорные цены на строительную продукцию. Стоит отметить, что при заключения договора подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации и большинство заказчиков как правило пользуются таким правом практически, в особенности если заказчиком является государственная организация. Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база 2001г., либо 1991г., либо цены 1984г. с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев. На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено. В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раздельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены. Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 2001г., 1991г. и допустимо использовать цены 1984г. с поправками. Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс. Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов. Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод. Сметная стоимость строительно-монтажных работ делится на три основных части:

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета. Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства. Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации. Сметная стоимость отдельных объектов и видов работ, включаемых в сводные сметы на промышленное и жилищно-гражданское строительство, определяется по прейскурантам, по сметам к типовым и повторно применяемым экономичным и индивидуальным проектам, привязанным к местным условиям строительства, а при их отсутствии — по сметам, составленным по рабочим чертежам. При этом необходимо иметь в виду, что для уникальных зданий и сооружений, а также для объектов, строительство которых будет вестись по экспериментальным или по впервые применяемым индивидуальным проектам с использованием типовых проектных решений, типовых конструкций и деталей (по которым нет прейскурантных цен и не могут быть использованы сметы к ранее разработанным проектам на аналогичные здания и сооружения), сметная стоимость определяется по сметам к техническому проекту, составленным, как правило, по укрупненным сметным нормам (УСН), и только в исключительных случаях при отсутствии укрупненных сметных норм — по единичным расценкам на строительные работы, введенным в действие с 1 января 1969 г., и ценникам на монтаж оборудования, введенным в действие с 1 января 1972 г., а к технорабочим проектам — по сметам, составленным по рабочим чертежам. Стоимость отдельных видов строительных (общестроительных) специальных (сантехнических, электротехнических и др.) и общеплощадных (вертикальная планировка территории, благоустройство и др.) работ, а также отдельные виды затрат (по организованному набору рабочих, компенсация в связи с изъятием земли под застройку и т. п.) исчисляются по смете ф. № 3. Согласованная и принятая подрядной организацией до начала строительства объектов сметная стоимость строительно-монтажных работ, определенная в сводной смете на основе объектных смет ф. № 2, а также смет и сметных расчетов на отдельные виды работ и затрат (ф. № 3) ', является окончательной и уточнению на стадии разработки рабочих чертежей не подлежит, служит основным документом для расчета между подрядчиком и заказчиком за выполненные работы. Так как в ф. № 4 сумма заработной платы на монтажные работы исчисляется по каждой позиции сметы расчетным путем и является работой трудоемкой, то с 1 января 1973 г. установлен новый порядок определения заработной платы. Так, при составлении смет на электромонтажные работы сумма заработной платы определяется с помощью коэффициентов от сметной стоимости этих работ, исчисленной по ценам разделов 1—6 и 16—24. Применение этих коэффициентов обеспечивает возможность привязки заработной платы (основной и по эксплуатации машин) к местным условиям ведения работ. Увеличение сметной стоимости электромонтажных работ, обусловленное повышенной заработной платой из-за сложных местных условий выполнения работ, определяется по следующей формуле: Дс = С x (П-1) x К.

«Назад | Вперед »Навигация и структура информации на сайте |

sevak-world.web-box.ru