- Полезная информация:

Что такое материальные ресурсы в смете

Работа с ресурсами - Ресурсы в смете

Для работы с ресурсами используются две информационные панели: Нормативные ресурсы и Сметные ресурсы.

Панель Нормативные ресурсы показывает характеристики ресурсов по текущей сметной строке, заложенные в нормативной базе. Отображаемая на этой панели информация соответствует нормативным данным и не подлежит изменениям. В отличие от нее, панель Сметные ресурсы позволяет изменять стоимость, норму расхода, а также заменять одни ресурсы на другие.

Сразу после внесения расценки, данные в двух панелях совпадают. В дальнейшем все манипуляции с ресурсами проводятся на панели Сметные ресурсы.

Данные на панели Сметные ресурсы представлены в виде таблицы (см. рис. 1). Рассмотрим ее подробнее.

Рис. 1. Информационная панель Сметные ресурсы

Первая графа таблицы позволяет отслеживать внесенные пользователем изменения. Значок означает, что нормативный ресурс был изменен в процессе работы, а – что он был добавлен пользователем.

В графе Тип пиктограммами обозначается тип ресурса: Трудовой , Машины , Материалы . Для его изменения щелкните по нему левой кнопкой мыши и выберите нужный тип из раскрывающегося списка. Здесь же можно установить тип Материалы заказчика.

В графе Учтенность флажками отмечены те ресурсы, стоимость которых учтена в расценке.

Графа Обоснование содержит обоснование ресурса. В графе Альтернативное обоснование та же информация дана более развернуто.

Графы Текущая цена и Текущая ЗПМ отображают текущие цены ресурса. По умолчанию цены в этих колонках рассчитываются автоматически, путем умножения соответствующей базовой цены на индекс. Индексы выбираются следующим образом:

·для ресурсов, вынесенных подчиненными строками в смету, индексы берутся из соответствующей подчиненной сметной строки;

·для не вынесенных ресурсов, в случае если индексы на расценку занесены вручную, применяются они, в противном случае индексы получаются путем выбора из соответствующего показателя пересчета стоимости с типом Сборник индексов или Индексы по смете в целом в параметрах уровня цен по общим правилам.

Кроме того, текущая цена может быть задана вручную, в этом случае базовая цена рассчитывается путем деления введенной текущей цены на индекс-дефлятор.

Графы Текущая цена и Текущая ЗПМ отображаются только для тех уровней цен, которые содержат хотя бы один из показателей пересчета стоимости, позволяющий получить индекс пересчета (Сборник индексов или Индексы по смете в целом).

Как уже было сказано, панель Сметные ресурсы предназначена для манипуляций с ресурсами расценки. Добавление нового ресурса производится кнопкой , удаление – кнопкой . Кнопка предназначена для вынесения ресурса отдельной (сметной или подчиненной) строкой в сметную таблицу. Для того, чтобы применить поправочный коэффициент к отдельным ресурсам, нажмите .

Для исключения ресурса или группы ресурсов из расчета объемов ресурсов, нажмите на кнопку . При этом в графе Расход на ед. выбранного ресурса появится значок, информирующий о том, что данный ресурс исключен из расчета объемов ресурсов (см. рис. 2).

Рис. 2. Исключение ресурса из расчета объемов ресурсов

Для того, чтобы включить исключенный ресурс в расчет объемов ресурсов, нажмите на кнопку .

Изменять объем ресурса, вынесенного в отдельную строку, можно только в сметной таблице. Отображение изменений на панели происходит автоматически.

Для удобства Вы можете настроить цветовую индикацию различных видов ресурсов (см. п. 15.1.2).

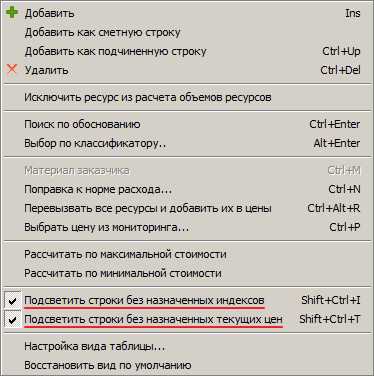

Чтобы включить или отключить подсветку строк без назначенных индексов и/или текущих цен, необходимо нажать правую кнопку мыши и в появившемся контекстном меню поставить или снять галочки напротив соответствующих пунктов Подсветить строки без назначенных индексов и/или Подсветить строки без назначенных текущих цен (см. рис. 3).

Рис. 3. Включение или отключение подсветки строк

Цена ресурса из мониторинга может быть назначена прямо из информационной панели Сметные ресурсы. Щелкните правой клавишей мыши по любому месту панели и в контекстном меню выберите пункт Выбрать цену из мониторинга. В правой части панели появится список позиций прайса для текущего ресурса (при наличии), организованный в виде таблицы. Кнопка Применить назначает выбранную цену. Список может быть отфильтрован по дате.

В некоторых расценках имеются ресурсы, не учтенные в стоимости данной расценки, но необходимые для производства работ. Параметры отображения неучтенных ресурсов задаются при установке параметров объекта (см. п. Установка параметров). По умолчанию (и для данного расчета), неучтенные ресурсы выносятся в сметную таблицу в виде подчиненных строк. Разумеется, они также дублируются на панели Сметные ресурсы.

master-smeta.ru

Затраты по материальным ресурсам в сметной стоимости — Студопедия

Затраты по материальным ресурсам в сметной стоимости называются сметными ценами строительных материалов, изделий и конструкций. Они применяются при составлении локальных смет или локальных ресурсных ведомостей. Их стоимость определяется исходя из нормативной потребности в материалах, изделиях, конструкциях (шт., кв.м, куб.м, т и т.д) и соответствующей оптовой цены с доставкой их на франко-приобъектный склад, а так же цены на тару, упаковку, реквизит, погрузочно-разгрузочные работы.

Определение затрат на материалы, изделия и конструкции. Основные нормативные положения приведены в МДС 81.35-2004 «Методика определения стоимости строительства на территории РФ».

ТЕР включают в свой состав полный набор основных материалов и изделий, конструкций, применяемых в соответствующем регионе. Они утверждаются и вводятся в действие администрациями субъектов РФ.

ЕР состоит из пяти частей и дополнения:

Часть 1. Материалы для общестроительных работ.

Часть 2. Строительные конструкции и изделия.

Часть 3. Материалы и изделия для санитарно-технических работ.

Часть 4. Бетонные, железобетонные и керамические изделия. Нерудные материалы, товарные растворы и бетоны.

Часть 5. Материалы, изделия и конструкции для монтажных и специальных строительных работ.

Дополнение. Каталог текущих цен в строительстве.

В открытых расценках код неучтенных материалов приводится в графе 1 таблицы сборника. Код ссылается на сборники сметных цен (ФССЦ, ТССЦ).

Определение затрат на перевозку грузов. Определяются по «Федеральному (Территориальному) сборнику сметных цен на перевозку грузов для строительства» в базисной стоимости 2001 года.

Затраты на перевозку грузов зависят от транспортной схемы доставки материалов (вида франко), условий и расстояний их транспортировки.

Цена франко – это указание на то, где сдается готовая продукция. Например, цена франко - приобъектный склад означает, что в стоимости груза учтена стоимость его доставки до объекта строительства.

В состав транспортных расходов включаются цены на тару, упаковку и реквизит, погрузочно-разгрузочные работы, на перевозку грузов.

Затраты по эксплуатации машин и механизмов в сметной стоимости.

Эти затраты указываются в ЕР-2001. Сметные нормы на эксплуатацию машин и механизмов используются при взаиморасчетах между генподрядчиком и подразделениями строймеханизации.

Показатели сметных норм исчисляются на 1 маш.-ч среднемесячного времени эксплуатации машин, которые включают нормируемее затраты времени, см. Рис. 2.3.

studopedia.ru

Определение сметной стоимости материальных ресурсов

4.22. В составе локальных сметных расчетов (смет) стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м3, м2, т и пр.) и соответствующей цены на вид материального ресурса. Стоимость материальных ресурсов включается в состав сметной документации, независимо от того, кто их приобретал.

4.23. Нормативная потребность в материальных ресурсах может определяться:

на основе выделения и суммирования в локальных ресурсных ведомостях или в локальных ресурсных сметных расчетах (сметах) ресурсных показателей на материалы, изделия (детали) и конструкции, используемые при сооружении объекта (выполнении работ), с сопоставлением полученных результатов с данными из проектных материалов (ведомости потребности материалов -ВМ, сводные ведомости материалов - СВМ) и выбором наиболее приемлемого для пользователей варианта;

по проектным материалам (проекту или РД): ВМ и СВМ, а также спецификации в составе РД.

4.24. Стоимость материальных ресурсов может определяться:

в базисном уровне цен - по сборникам (каталогам) сметных цен на материалы, изделия и конструкции - федеральным, территориальным (региональным) и отраслевым;

в текущем уровне цен - по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин.

4.25. Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, а также поставщиков и организаций-производителей продукции.

В целях анализа представляемых исходных данных и выбора оптимальных и обоснованных показателей стоимости участникам строительства рекомендуется осуществлять мониторинг цен на материальные ресурсы.

Для продукции естественных монополий применяются цены и тарифы, по которым осуществляется государственное регулирование, в том числе тарифы на электрическую и тепловую энергию, тарифы на железнодорожные, речные и морские перевозки и др.

Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется, как правило, по закупкам, осуществляемым организациями в установленном порядке.

Свободная (рыночная) цена, как правило, складывается из:

- внешнеторговой (контрактной) цены (таможенной стоимости), включая расходы в иностранной валюте по доставке продукции до границы России, пересчитанной в рубли по курсу Центрального банка Российской Федерации, действующему на дату принятия грузовой таможенной декларации к таможенному оформлению;

- таможенных платежей, состоящих из таможенной пошлины, сборов за таможенное оформление, других таможенных платежей, установленных законодательством Российской Федерации;

- прочих расходов по закупке, транспортировке и реализации, относимых на издержки, включая транспортные расходы, страховые платежи, расходы по хранению, стоимость погрузочно-разгрузочных работ, комиссионные вознаграждения посредникам, расходы по реализации;

- налога на добавленную стоимость (НДС).

Учитывая, что НДС предусматривается в сводном сметном расчете за итогом глав 1-12, НДС в стоимости материальных ресурсов в составе локальных смет не учитывается.

4.26. Калькуляция стоимости (ведомость) текущих сметных цен на материалы, изделия и конструкции составляется по элементам затрат.

4.27. Средства на оплату за провоз тяжеловесных грузов включаются в стоимость материалов, изделий и конструкций (в состав стоимости транспортных услуг).

4.28. Для составления инвесторских смет рекомендуется, на основе данных подрядных строительно-монтажных организаций и результатов статистических наблюдений о ценах на строительные материалы, детали и конструкции в каждом регионе, не реже одного раза в квартал разрабатывать и постоянно поддерживать в рабочем состоянии на компьютерной основе региональные ведомости текущих сметных цен на материалы, изделия и конструкции.

Также могут составляться ведомости для специализированного строительства и для построечных цен, формируемых для отдельных крупных строек.

4.29. Отпускные цены на изделия, материалы и полуфабрикаты (бетон, раствор, битум, асфальтобетонные и черные щебеночные смеси, дорожные битумные эмульсии, деревья и кустарники-саженцы, дерн и земля растительная и др.), изготавливаемые в построечных условиях, определяются по калькуляциям. В калькуляциях, кроме затрат на приготовление материалов и полуфабрикатов, учитываются прочие расходы, связанные с их приготовлением (накладные расходы), необходимая прибыль, налоги и сборы, начисляемые в соответствии с действующим законодательством. В калькуляциях прочие (накладные) расходы и прибыль исчисляются от средств оплаты труда рабочих.

studfile.net

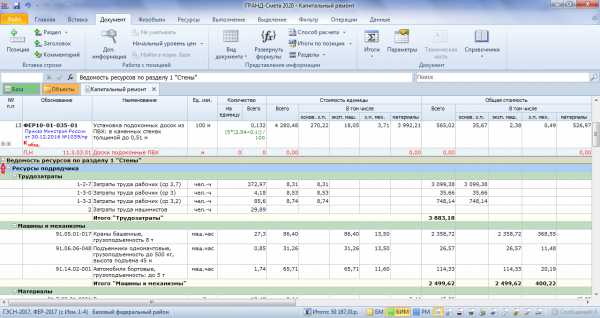

Как увидеть ресурсы в смете?

В программе «ГРАНД-Смета» при работе с локальной сметой в бланке сметы можно в любой момент посмотреть по интересующей позиции сметы её ресурсную часть: трудозатраты, машины и механизмы, материалы. Для этого достаточно раскрыть левый значок группировки рядом с порядковым номером позиции.

Раскрыв эту группировку, мы видим перечень ресурсов, которые необходимы для выполнения данной работы. По каждому ресурсу указана вся нормативная информация: код ресурса, наименование, измеритель, количество (как на единицу измерения позиции, так и на весь указанный в позиции объём работ), стоимость. Красным цветом здесь отображаются неучтённые ресурсы, которые не учтены в стоимости позиции – такие ресурсы требуют дополнительного уточнения и добавления в смету.

Аналогичные группировки есть в бланке сметы у каждого раздела и у сметы в целом – это строки Ведомость ресурсов по разделу и Ведомость ресурсов по смете. Раскрыв здесь группировку у левого края строки, мы видим информацию о суммарном расходе ресурсов на работы по данному разделу или по всей смете.

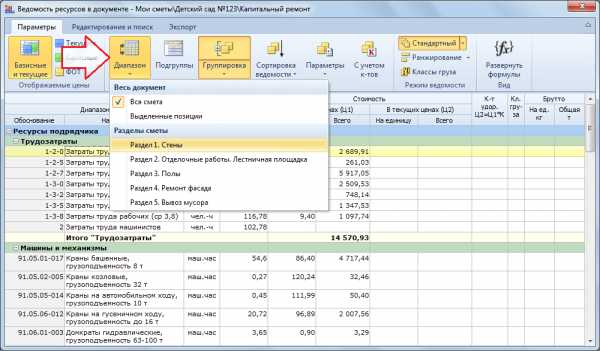

Эту информацию также можно увидеть в отдельном окне – для этого на панели инструментов на вкладке Ресурсы нажимаем кнопку Ресурсы в смете.

В результате на экране появится окно Ведомость ресурсов в документе. В этом окне на вкладке Параметры имеется кнопка Диапазон. Выбирая разные пункты в выпадающем меню этой кнопки, можно отобразить в данном окне состав затрат по любому разделу сметы или по произвольной группе выделенных позиций в смете.

Различные полезные возможности программы при работе с ведомостью ресурсов по смете будут рассмотрены далее в отдельном пункте.

www.grandsmeta.ru