- Полезная информация:

Юридические лица должны иметь самостоятельный баланс и смету

Предложения со словосочетанием ИМЕТЬ САМОСТОЯТЕЛЬНЫЙ БАЛАНС ИЛИ СМЕТУ

ИМЕ́ТЬ, -е́ю, -е́ешь; несов., перех. 1. Владеть чем-л. на правах собственности. Иметь машину. Иметь большую библиотеку.

Все значения слова «иметь»САМОСТОЯ́ТЕЛЬНЫЙ, -ая, -ое; -лен, -льна, -льно. 1. Не находящийся в подчинении или зависимости, действующий свободно; независимый. Самостоятельное государство.

Все значения слова «самостоятельный»БАЛА́НС1, -а, м. 1. Равновесие, уравновешивание.

БАЛА́НС2, -а, м., собир. Спец. Лесной материал в виде коротких бревен, используемый для бумажного производства и выработки целлюлозы.

Все значения слова «баланс»И́ЛИ, союз. 1. разделительный. Употребляется при сопоставлении предложений или отдельных членов предложения, по значению исключающих или заменяющих друг друга, для указания на необходимость выбора между ними (постановка „или“ перед каждым сопоставляемым членом служит для усиления выразительности).

Все значения слова «или»СМЕСТИ́, смету́, сметёшь; прош. смёл, смела́, -ло́; прич. прош. смётший; прич. страд. прош. сметённый, -тён, -тена́, -тено́; сов., перех. (несов. сметать1). 1. Метя, удалить с чего-л. Смести пыль. Смести крошки со стола.

Все значения слова «смести»СМЕ́ТА, -ы, ж. Исчисление предстоящих расходов и доходов, примерный расчет чего-л. Составить смету. Смета расходов. Ассигнование по смете.

Все значения слова «смета»kartaslov.ru

Гражданско-правовое значение баланса и сметы юридического лица

(Болдырев В. А.) («Юрист», 2011, N 21)

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ БАЛАНСА И СМЕТЫ ЮРИДИЧЕСКОГО ЛИЦА

В. А. БОЛДЫРЕВ

Болдырев Владимир Анатольевич, доцент кафедры гражданско-правовых дисциплин Омской академии МВД России, кандидат юридических наук, доцент.

Автор анализирует гражданско-правовое значение баланса и сметы организации, делает вывод, что термин «смета» не должен использоваться при общей характеристике юридических лиц в законодательстве. Выводы, изложенные в статье, могут быть использованы в правоприменительной практике.

Ключевые слова: организация, юридическое лицо, баланс, смета, субъект права, крупная сделка.

Civil-law importance of balance and cost sheet of juridical person V. A. Boldyrev

The author analyses civil-law importance of balance and cost sheet of organization, makes a conclusion that the term «cost sheet» should not be used in general characteristics of juridical persons in legislation. The conclusions made in the article may be used in law-application practice.

Key words: organization, juridical person, balance, cost sheet, subject of law, large-scale transaction.

Использование в гражданском законе терминов «баланс» и «смета» при самой общей характеристике юридических лиц заставляет обратиться к значению названных терминов и причинам, по которым нормотворец счел необходимым прибегнуть к ним. И хотя законодатель не отразил в качестве самостоятельного признака соответствующих субъектов гражданских правоотношений наличие у них баланса или сметы, следующим за самим определением юридического лица правилом стала констатация обязанности: «Юридические лица должны иметь самостоятельный баланс и (или) смету» (абз. 2 ст. 48 ГК РФ). В советский период балансу придавалось большое значение и в правоприменительной практике, и в юридической литературе <1>, что, на наш взгляд, объясняется рядом факторов, прежде всего отсутствием нормальной системы официального учета и фиксации прав на дорогостоящее, в том числе и недвижимое, имущество. Тогда гражданско-правовое значение баланса, на наш взгляд, даже несколько завышалось: «Нахождение тех или иных объектов на балансе предприятия является одним из определяющих факторов при решении спорных вопросов принадлежности этих объектов тому или иному хозоргану» <2>. ——————————— <1> Якушев В. С. Юридическая личность государственного производственного предприятия. Свердловск, 1973. С. 146. <2> Заменгоф З. М. Правовой режим имущества хозяйственных органов. М.: Юрид. лит., 1972. С. 72.

Современного гражданско-правового значения баланса касается Р. С. Бевзенко, который говорит о доказательственной ценности сведений о нахождении имущества на балансе, но не о правообразующем характере такого нахождения: «Какого-либо правообразующего значения для возникновения гражданских прав и обязанностей, их защиты данные бухгалтерского учета не имеют… Трактовка владения как фактического состояния (т. е. «неправа») позволяет нам использовать данные бухгалтерского учета в качестве одного из доказательств владения в судебном процессе» <3>. Мы полагаем, что сам по себе учет имущества на балансе свидетельствует и об открытости владения, поскольку данные об имуществе отражаются в официальном документе. Однако следует понимать, что сам баланс без расшифровки основных средств не дает ценной информации о составе учтенных в активе объектов гражданских прав, именно поэтому в правоприменительной практике существенное внимание уделяется расшифровке статьи бухгалтерского баланса «основные средства» <4>. ——————————— <3> Бевзенко Р. С. Очерк 14. Проблема владения и держания // Гражданское право: актуальные проблемы теории и практики / Под общ. ред. В. А. Белова. М., 2008. С. 533. <4> Постановление ФАС Северо-Кавказского округа от 22 сентября 2005 г. N Ф08-4285/2005 по делу N А15-1462/2004-6 // СПС «КонсультантПлюс»; Постановление ФАС Волго-Вятского округа от 26 января 2005 г. N А43-16167/2004-12-511 // Там же; Постановление ФАС Восточно-Сибирского округа от 16 августа 2007 г. N А19-25773/06-52-Ф02-5054/07 по делу N А19-25773/06-52 // Там же; Постановление ФАС Дальневосточного округа от 13 января 2003 г. N Ф03-А51/02-1/2850 // Там же; Постановление ФАС Западно-Сибирского округа от 23 августа 2000 г. N Ф04/2064-38/А02-2000 по делу N А02-9/2000, А02-510/2000 // Там же; Постановление ФАС Московского округа от 29 декабря 2007 г. N КГ-А40/13119-07 по делу N А40-30906/06-19-84 // Там же; Постановление ФАС Поволжского округа от 18 мая 2004 г. N А12-10888/02-С40 // Там же; Постановление ФАС Северо-Западного округа от 8 ноября 2010 г. по делу N А42-5654/2009 // Там же.

Термин «баланс» встречается в кодифицированном гражданском законе неоднократно. В частности, им прямо определяются органы юридических лиц, компетентные утверждать баланс: общее собрание участников общества с ограниченной ответственностью (подп. 3 п. 3 ст. 91 ГК РФ), общее собрание акционеров акционерного общества (подп. 4 п. 1 ст. 103 ГК РФ) и общее собрание членов производственного кооператива (подп. 4 п. 3 ст. 110 ГК РФ). Особое внимание уделяется балансу публичных компаний. Бухгалтерский баланс ежегодно публикуется открытым акционерным обществом (абз. 2 п. 1 ст. 97), возможность выпуска акций связана с утверждением двух годовых балансов акционерного общества (абз. 2 п. 2 ст. 102 ГК РФ). Важность баланса очевидна и для юридических лиц, представляющих собой объединение лиц, а не капиталов. По балансу определяется причитающаяся выбывающему участнику товарищества часть имущества или ее стоимость (п. 1 ст. 78 ГК РФ), аналогичным образом определяется часть имущества товарищества, подлежащая выделу в связи с необходимостью обращения взыскания по долгам участника (ст. 80 ГК РФ), с балансом вправе знакомиться вкладчик товарищества на вере (ст. 85 ГК РФ). Выплата стоимости пая члену производственного кооператива производится после утверждения годового баланса (абз. 2 п. 1 ст. 111 ГК РФ). Определенное гражданско-правовое значение имеет баланс и для некоммерческих организаций. Так, убытки потребительского кооператива должны быть покрыты путем дополнительных взносов его членов в течение трех месяцев с момента утверждения ежегодного баланса под страхом ликвидации юридического лица (абз. 1 п. 4 ст. 116 ГК РФ). По-видимому, нет необходимости говорить обо всех нормах действующего законодательства, упоминающих баланс, однако не вспомнить об активе баланса — основном критерии оценки сделки юридического лица как крупной — нельзя. Привязка крупных сделок, совершаемых юридическими лицами, к активу баланса осуществлена отдельными Федеральными законами для акционерных обществ <5>, обществ с ограниченной ответственностью <6>, унитарных предприятий <7>, автономных учреждений <8>, бюджетных учреждений <9>, государственной компании «Российские автомобильные дороги» <10>. ——————————— <5> Статья 78 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» // СЗ РФ. 1996. N 1. Ст. 1. <6> Статья 46 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» // СЗ РФ. 1998. N 7. Ст. 785. <7> Статья 23 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» // СЗ РФ. 2002. N 48. Ст. 4746. <8> Статья 14 Федерального закона от 3 ноября 2006 г. N 174-ФЗ «Об автономных учреждениях» // СЗ РФ. 2006. N 45. Ст. 4626. <9> Пункт 13 ст. 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» // СЗ РФ. 1996. N 3. Ст. 145. <10> Статья 24 Федерального закона от 17 июля 2009 г. N 145-ФЗ «О государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации» // СЗ РФ. 2009. N 29. Ст. 3582.

Категория «крупная сделка», прочно вошедшая в отечественное право и определяющая особенности участия в гражданских правоотношениях как коммерческих, так и некоммерческих организаций, повысила значение баланса как документа, характеризующего экономическую деятельность юридических лиц, содержание которого влияет на легитимность совершаемых ими юридических актов. Баланс из средства доказывания факта владения превращается в критерий оценки правомерности поведения. Сказанного о правоприменительной практике и содержании кодифицированного закона достаточно для констатации обоснованности и по крайней мере допустимости упоминания баланса в самой общей, посвященной конструкции юридического лица ст. 48 ГК РФ. Иная ситуация имеет место в случае со сметой. Отсутствие в части первой ГК РФ каких-либо специальных правил, связанных с составлением сметы (в значении сметы доходов и расходов) и ее исполнением организациями, заставляет усомниться в целесообразности сохранения соответствующего термина в ст. 48 ГК РФ. Термин «смета» имеет неодинаковую смысловую нагрузку в зависимости от того, в какой части ГК РФ он используется, к какому правовому институту имеет отношение. Так, как уже говорилось, согласно абз. 2 п. 1 ст. 48 ГК РФ юридические лица должны иметь самостоятельный баланс или смету, а в соответствии с абз. 1 п. 3 ст. 709 ГК РФ цена работы в договоре подряда может быть определена путем составления сметы. Очевидно, что в одном случае смета относится к деятельности юридического лица как такового, вне зависимости от характера экономической активности, в другом случае — имеет строго прикладное значение, призвана определять цену в договоре, устранить возможные споры, связанные с его исполнением и возможным вариантом отказа от исполнения своих обязательств подрядчиком. Сметы в строительстве, например, бывают разные: локальные, объектные, кроме того, может составляться сводный сметный расчет <11>. Законодатель не счел необходимым останавливаться на частностях, виды и содержание смет им не раскрываются, не указываются даже общие принципы составления сметы как таковой. ——————————— <11> Ершов О. Г. О существенных условиях договора участия в долевом строительстве // Право и экономика. 2007. N 3. С. 38.

Единой чертой смет в первом и втором случае является то, что это документ, отражающий некий денежный эквивалент имущественных предоставлений, «дробный» по своей природе, закрепляющий предоставление денежных средств с делением по частям. Иными словами, любая смета как документ имеет значение акта, призванного систематизировать и дисциплинировать деятельность участников общественного отношения. Определения сметы доходов и расходов юридических лиц в законе отсутствуют, более того, нет и единого нормативного правового акта, указывающего на те юридические лица, для которых составление и утверждение сметы доходов и расходов обязательны. Смета характерна не только для юридических лиц, созданных в организационно-правовой форме учреждений. В отдельных федеральных законах смета доходов и расходов упоминается как обязательный документ при описании самых различных некоммерческих организаций. Речь идет о кредитных кооперативах <12>, товариществах собственников жилья <13>, ревизионных союзах сельскохозяйственных кооперативов <14>. Как исключение Законом предусмотрена смета доходов для коммерческой организации — казенного предприятия. В силу п. 1 ст. 2 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» <15> любое унитарное предприятие должно иметь самостоятельный баланс, в то же время согласно п. 2 ст. 19 названного Закона деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казенного предприятия. ——————————— <12> Статья 29 Федерального закона от 18 июля 2009 г. N 190-ФЗ «О кредитной кооперации» // СЗ РФ. 2009. N 29. Ст. 3627. <13> Статья 137 Жилищного кодекса Российской Федерации от 29 декабря 2004 г. N 188-ФЗ // СЗ РФ. 2005. N 1 (ч. 1). Ст. 14. <14> Статья 31 Федерального закона от 8 декабря 1995 г. N 193-ФЗ «О сельскохозяйственной кооперации» // СЗ РФ. 1995. N 50. Ст. 4870. <15> СЗ РФ. 2002. N 48. Ст. 4746.

Обращение к Федеральному закону от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» <16> (далее — Закон о некоммерческих организациях) не вносит какой-либо определенности в вопрос о том, для каких юридических лиц характерна смета, а для каких — баланс: «Некоммерческая организация должна иметь самостоятельный баланс или смету» (абз. 2 п. 1 ст. 3). ——————————— <16> СЗ РФ. 1996. N 3. Ст. 145.

Обратим внимание, что в ст. 48 ГК РФ, где говорится о балансе и (или) смете, противопоставление двух названных документов наблюдается четче. Причем использование сочетания союзов «и (или)» говорит как о потенциальной возможности совместного существования двух документов у юридического лица, так и возможности существования только одного из них. Однако противопоставление сметы и баланса оказывается на поверку искусственным, что явствует из содержания п. 4 ст. 5 Закона о некоммерческих организациях: «Имущество филиала или представительства учитывается на отдельном балансе и на балансе создавшей его некоммерческой организации». Из данной формулировки явствует, что баланс есть у любой некоммерческой организации. Если исходить из того, что смета — документ прежде всего финансовый, имеющий отношение к сфере бухгалтерского учета, следует обратиться к нормам Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» <17>. Однако «смета» лишь «мимоходом» упоминается в п. 3 ст. 1, без расшифровки, что это такое и какие функции она должна исполнять. И если бухгалтерский баланс прямо назван в п. 2 ст. 13 Закона в составе документов бухгалтерской отчетности, то такого документа, как смета, мы не найдем не только в законодательном акте, но и в подзаконных нормативных правовых актах. Согласно все тому же п. 2 ст. 13 Федерального закона «О бухгалтерском учете» состав бухгалтерской отчетности государственных (муниципальных) учреждений определяется Министерством финансов Российской Федерации. Однако в соответствующих нормативных правовых актах <18> искать смету доходов и расходов учреждений не имеет смысла, поскольку смета не может быть документом отчетности, ведь отчетность осуществляется по результатам деятельности, т. е. за прошлое время, а смета — это, наоборот, документ, направленный в будущее, т. е. план деятельности. Смета — это план предстоящих расходов и поступлений материальных и денежных средств <19>, как разъясняет толковый словарь — это «исчисление предстоящих расходов и доходов» <20>. ——————————— <17> СЗ РФ. 1996. N 48. Ст. 5369. <18> Приказ Минфина РФ от 28 декабря 2010 г. N 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» // Российская газета. N 47. 2011. 5 марта. <19> Советский энциклопедический словарь / Научно-редакционный совет: А. М. Прохоров (пред.). М.: Советская энциклопедия, 1981. С. 1238. <20> Ожегов С. И., Шведова Н. Ю. Толковый словарь русского языка: 80 000 слов и фразеологических выражений. 4-е изд., доп. М.: Азбуковник, 1999. С. 735.

Отсюда вывод: природа баланса как документа, «направленного в прошлое», и природа сметы как документа, «направленного в будущее», настолько различны, что их одновременное упоминание в п. 1 ст. 48 ГК РФ лишено смысла. Учитывая, что для большинства юридических лиц смета не составляется, указание на смету как на важную черту юридического лица следует вообще исключить. Из содержания ГК РСФСР 1964 г. <21> напрямую следовала возможность существования чисто сметных организаций, а также организаций со сметой и балансом (финансируемых не из бюджета). Самостоятельная смета была вспомогательным средством отнесения организации к числу юридических лиц, т. е. способом идентификации организаций, обладающих гражданской правосубъектностью. Такой подход законодателя в советский период имел простое объяснение с точки зрения процедуры образования субъектов гражданского права: в стране отсутствовал общедоступный реестр юридических лиц, который бы устранял любые неопределенности в статусе субъекта. Сохранение таких рудиментов, как смета, в современном кодифицированном гражданском законе неоправданно. ——————————— <21> Гражданский кодекс РСФСР, утвержденный Верховным Советом РСФСР 11 июня 1964 г. // Ведомости ВС РСФСР. 1964. N 24. Ст. 407.

Было бы ошибкой считать, что смета доходов и расходов юридического лица не обладает гражданско-правовым значением, не должна интересовать его контрагентов, во всяком случае, если идет речь о казенных учреждениях. Вопрос о смете учреждений приобрел новое звучание в свете содержания п. 5 ст. 161 БК РФ, согласно которому выход казенного учреждения за пределы доведенных лимитов бюджетных обязательств может служить основанием для предъявления иска о признании соответствующей сделки недействительной. Сама возможность предъявления такого иска стимулирует потенциальных контрагентов к получению сведений о финансировании учреждения. Согласно ст. 6 БК РФ лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде). Откуда он должен быть известен контрагенту? Позиция Пленума Высшего Арбитражного Суда Российской Федерации (ВАС РФ) по вопросу о применении нормы ст. 161 БК РФ в период, когда она относилась к бюджетным учреждениям «старого формата», является справедливой по отношению к контрагентам названных юридических лиц и полностью применима к положению казенных предприятий. Из разъяснений названного органа следует: во-первых, бремя доказывания того, что другая сторона знала или должна была знать о таких нарушениях, возлагается на соответствующего главного распорядителя бюджетных средств, предъявившего иск; во-вторых, при решении вопроса о том, должна ли была другая сторона знать об обстоятельствах, свидетельствующих о нарушении бюджетным учреждением требований ст. 161 БК РФ при заключении договора, во внимание принимается то, насколько она могла, действуя разумно и проявляя требующуюся от нее по условиям оборота осмотрительность, установить наличие указанных обстоятельств; в-третьих, заключение и оплата учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных ему лимитов бюджетных обязательств, не могут рассматриваться в качестве основания для отказа в иске о взыскании задолженности при принятии учреждением обязательств сверх этих лимитов, пока соответствующая сделка не оспорена и не признана судом недействительной <22>. ——————————— <22> Пункт 15.1 Постановления Пленума ВАС РФ от 22 июня 2006 г. N 23 (в ред. от 26 февраля 2009 г.) «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации» // Вестник ВАС РФ. 2006. N 8; 2009. N 5.

ВАС РФ сделал все возможное, чтобы защитить интересы добросовестных контрагентов учреждений. Вместе с тем поставленная законодателем и частично решенная правоприменителем проблема заставляет сформулировать вопрос более общего порядка: коль скоро действительность сделок казенных учреждений ставится в зависимость от содержания финансовых документов, регламентирующих их деятельность, не стоит ли сделать эти документы открытыми и общедоступными? С 1 января 2012 г. государственные и муниципальные учреждения будут обязаны обеспечивать открытость и доступность целого ряда документов, характеризующих экономическую активность учреждений, в том числе с применением сети Интернет <23>. К числу таких документов отнесены в том числе план финансово-хозяйственной деятельности государственного (муниципального) учреждения, а также годовая бухгалтерская отчетность государственного (муниципального) учреждения. ——————————— <23> Пункт 19 ст. 6 и п. 5 ст. 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» // СЗ РФ. 2010. N 19. Ст. 2291.

Тем не менее возможность знания того обстоятельства, выходит ли казенное учреждение за границы лимита бюджетных обязательств, фактически не гарантирована законом сейчас и не будет полностью гарантирована в будущем. И причины такого положения дел носят объективный характер. Само содержание сметы, даже если оно стало каким-либо образом известно контрагенту, не позволяет сделать вывод о выходе учреждения за пределы доведенных лимитов бюджетных обязательств. Такой вывод можно сделать, лишь зная объем принятых ранее обязательств. Вопрос о публичном освещении планов и результатов экономической деятельности государственных и муниципальных учреждений, в том числе о возможности публичного размещения бюджетных смет и иных документов в информационно-телекоммуникационной сети Интернет, требует самого тщательного исследования. Однако цели такого исследования, на наш взгляд, не должны напрямую связываться с гражданско-правовыми последствиями. Обеспечение открытости и доступности соответствующей информации должно обеспечивать возможность проведения эффективного общественного контроля за использованием бюджетных средств.

——————————————————————

center-bereg.ru

Юрлица не будут обязаны иметь самостоятельный баланс или смету

При этом правоспособность юрлица будет возникать только при внесении записи о его создании в ЕГРЮЛ. Масштабный блок поправок, предусматривающий эти и другие новшества, в главу 4 ГК "Юридические лица" вступит в силу с 1 сентября.

Президент подписал федеральный закон от 5 мая 2014 года N 99-ФЗ, которым внесены поправки в главу 4 ГК в части функционирования юрлиц. В силу изменения вступят с 1 сентября 2014 года.

Из статьи 48 "Понятие юридического лица" убран тезис о том, что юрлица должны иметь самостоятельный баланс и (или) смету. Обязательственные права юрлиц частных форм собственности заменены на корпоративные права. Юрлица теперь должны быть зарегистрированы в ЕГРЮЛ.

Сейчас правоспособность юрлица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ. По новым правилам правоспособность возникает только с момента госрегистрации юрлица.

КФХ отнесены к юрлицам.

Вводится ответственность лица, уполномоченного выступать от имени юрлица, членов коллегиальных органов юрлица и лиц, определяющих действия юрлица. Первое, в частности, обязано возместить по требованию юрлица, его учредителей (участников), убытки, причиненные по его вине юрлицу.

Введено также понятие аффилированности. В случаях, если ГК или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом. Этим определение аффилированности исчерпывается.

Представительства и филиалы теперь должны быть указаны в ЕГРЮЛ.

Будет допускаться реорганизация юрлица с одновременным сочетанием различных ее форм, а также - с участием двух и более юридических лиц, в том числе созданных в разных организационно-правовых формах.

При разделении и выделении юрлиц упраздняется понятие разделительного баланса, вместо него будет использоваться передачтоный акт. Требования к содержанию передаточного акта расширены.

Уточняются основания для ликвидации юрлица по решению суда, порядок ликвидации, ответственность лиц, принявших решение о ликвидации. Оговаривается, что с момента принятия решения о ликвидации юрлица срок исполнения его обязательств перед кредиторами считается наступившим.

Вводится понятие корпоративных и унитарных юрлиц. К первым относятся хозтоварищества и общества, КФХ, кооперативы, общественные организации и так далее. Корпорации делятся на коммерческие и некоммерческие. Среди коммерческих будут существовать публичные и непубличные общества.

Упраздняются общества с дополнительной ответственностью.

Вносится также множество правок, в частности, в параграф, посвященный ООО.

Источник: Audit-it

bishelp.ru

Предложения со словосочетанием САМОСТОЯТЕЛЬНЫЙ БАЛАНС

Переоценка включает в себя дооценку или уценку числящихся на самостоятельном балансе организации основных средств с учётом текущих рыночных цен на аналогичные объекты. Это, прежде всего, наличие у него самостоятельного баланса и сметы расходов, что вытекает из наличия у него расчётного счёта в одном из кредитных учреждений. Для функционирования, несения обязанностей и осуществления своих прав юридическое лицо обязано иметь самостоятельный баланс или смету. Кроме того, кредитный кооператив имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, от своего имени может приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Соответственно, в настоящее время наличие самостоятельного баланса или сметы не рассматривается в качестве положения, раскрывающего понятие юридического лица.Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова голбец (существительное):

Кристально

понятно

Понятно

в общих чертах

Могу только

догадываться

Понятия не имею,

что это

Другое

Пропустить

Неточные совпадения

Баланс между потреблением и накоплением каждая страна отыскивает самостоятельно, чтобы не допустить перекоса в противоположную сторону. Любая болезнь в первую очередь нарушает этот баланс, который восстанавливается организмом самостоятельно, лекарственные средства ему в этом помогают. Таким образом меняется баланс между функцией объяснения явлений и функцией конструирования их «смыслов» (превращения их в «понятные»), присущих любой концепции социальных наук: в «малом дискурсе» вторая функция полностью доминирует, тогда как первая превращается в сугубо вспомогательную, тогда как в «большом дискурсе» она имеет самостоятельное значение. Значение баланса так велико, что его выделяют в самостоятельную отчётную единицу, дополнением которой является отчёт. При этом публично-правовые образования самостоятельно определяют методику сводного финансового прогнозирования, порядок распределения полномочий между органами государственной власти (органами местного самоуправления) по составлению прогноза сводного финансового баланса. Эти счета не имеют самостоятельного значения, а служат регулятивами бухгалтерского баланса, изменяя и дополняя суммы в других счётах. Это вытекает уже из того обстоятельства, что в результате исторического правового прогресса государственности именно суд выделился в качестве единственного самостоятельного органа, предназначение которого состоит в разрешении споров о праве, а следовательно, и в поиске справедливого баланса вступивших в противоречие интересов. При их составлении необходимо учитывать, что с образованием концерна возникает новая самостоятельная экономическая единица, в которой дочерние, зависимые и совместные (совместно контролируемые) предприятия занимают положение экономически несамостоятельных подразделений, поэтому простого сложения статей баланса и отчёта о финансовых результатах недостаточно для получения реальной картины функционирования группы предприятий. Данное издание не предназначено для определения совместимости оборудования, инженерный баланс в сочетании оборудования определяется пользователем самостоятельно, также как и в отношении соблюдения правил эксплуатации. Прежде чем ответить на данный вопрос, обозначим суть принципа разделения властей: 1) каждая ветвь (каждый уровень) власти занимается своими, юридически порученными ей (ему) делами; 2) ветви (уровни) власти самостоятельны, не имеют права вмешиваться взаимно в деятельность и подменять друг друга; 3) каждая ветвь (каждый уровень) власти обладает средствами воздействия на другие ветви (уровни) власти, чтобы они принимали решения, в которых у данной ветви (данного уровня) власти есть интерес, и чтобы обеспечивался баланс властей, а также соблюдалась законность в их деятельности. Ещё одним аргументом в обоснование права на похищение служит тезис о различной способности государств самостоятельно осуществлять преследование представителей наркомафии, исходя из которой в каждом конкретном случае допускается отыскание баланса между необходимостью наказать преступников и соблюсти принцип суверенитета. При этом в сводном счете-фактуре выделяются в самостоятельные позиции основные средства, нематериальные активы, прочие виды имущества производственного и непроизводственного назначения, сумма дебиторской задолженности, стоимость ценных бумаг и другие позиции активов баланса. На базе системы, подготовленной при выдающемся его участии, Госплан стал разрабатывать баланс народного хозяйства как самостоятельный раздел пятилетних, годовых, квартальных и месячных планов. Подразделения юридического лица также могут иметь собственный баланс, однако такой баланс не может быть признан самостоятельным, поскольку он не отражает всех затрат на подразделение юридического лица. На протяжении десятилетий этой эпидемии ожирения идея энергетического баланса потреблённых и израсходованных калорий сохраняла своё господство, а органы здравоохранения подразумевали, что либо мы не прислушиваемся к их советам — есть меньше и двигаться больше, либо мы просто не в состоянии им следовать самостоятельно.kartaslov.ru

Предложения со словосочетанием ИМЕТЬ САМОСТОЯТЕЛЬНЫЙ БАЛАНС

Неточные совпадения

Переоценка включает в себя дооценку или уценку числящихся на самостоятельном балансе организации основных средств с учётом текущих рыночных цен на аналогичные объекты. Баланс между потреблением и накоплением каждая страна отыскивает самостоятельно, чтобы не допустить перекоса в противоположную сторону. Это, прежде всего, наличие у него самостоятельного баланса и сметы расходов, что вытекает из наличия у него расчётного счёта в одном из кредитных учреждений. Любая болезнь в первую очередь нарушает этот баланс, который восстанавливается организмом самостоятельно, лекарственные средства ему в этом помогают. Кроме того, кредитный кооператив имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, от своего имени может приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Соответственно, в настоящее время наличие самостоятельного баланса или сметы не рассматривается в качестве положения, раскрывающего понятие юридического лица. Таким образом меняется баланс между функцией объяснения явлений и функцией конструирования их «смыслов» (превращения их в «понятные»), присущих любой концепции социальных наук: в «малом дискурсе» вторая функция полностью доминирует, тогда как первая превращается в сугубо вспомогательную, тогда как в «большом дискурсе» она имеет самостоятельное значение. Значение баланса так велико, что его выделяют в самостоятельную отчётную единицу, дополнением которой является отчёт. Учетно-бухгалтерским отражением имущественной обособленности служит самостоятельный баланс или смета. Деятельность юридического лица невозможна без самостоятельного баланса или сметы. При этом публично-правовые образования самостоятельно определяют методику сводного финансового прогнозирования, порядок распределения полномочий между органами государственной власти (органами местного самоуправления) по составлению прогноза сводного финансового баланса. Эти счета не имеют самостоятельного значения, а служат регулятивами бухгалтерского баланса, изменяя и дополняя суммы в других счётах. Это вытекает уже из того обстоятельства, что в результате исторического правового прогресса государственности именно суд выделился в качестве единственного самостоятельного органа, предназначение которого состоит в разрешении споров о праве, а следовательно, и в поиске справедливого баланса вступивших в противоречие интересов. При их составлении необходимо учитывать, что с образованием концерна возникает новая самостоятельная экономическая единица, в которой дочерние, зависимые и совместные (совместно контролируемые) предприятия занимают положение экономически несамостоятельных подразделений, поэтому простого сложения статей баланса и отчёта о финансовых результатах недостаточно для получения реальной картины функционирования группы предприятий. Данное издание не предназначено для определения совместимости оборудования, инженерный баланс в сочетании оборудования определяется пользователем самостоятельно, также как и в отношении соблюдения правил эксплуатации. Конкретно это проявляется в том, что юридическое лицо в зависимости от его вида должно иметь либо самостоятельный баланс (коммерческие организации), либо самостоятельную смету (некоммерческие организации). Организация обязана начислять износ по основным средствам, числящимся на самостоятельном балансе, и вести ведомость начисления амортизации. Фактически его можно рассматривать как подразделение казначейства с самостоятельным балансов. Прежде чем ответить на данный вопрос, обозначим суть принципа разделения властей: 1) каждая ветвь (каждый уровень) власти занимается своими, юридически порученными ей (ему) делами; 2) ветви (уровни) власти самостоятельны, не имеют права вмешиваться взаимно в деятельность и подменять друг друга; 3) каждая ветвь (каждый уровень) власти обладает средствами воздействия на другие ветви (уровни) власти, чтобы они принимали решения, в которых у данной ветви (данного уровня) власти есть интерес, и чтобы обеспечивался баланс властей, а также соблюдалась законность в их деятельности. Ещё одним аргументом в обоснование права на похищение служит тезис о различной способности государств самостоятельно осуществлять преследование представителей наркомафии, исходя из которой в каждом конкретном случае допускается отыскание баланса между необходимостью наказать преступников и соблюсти принцип суверенитета. При этом в сводном счете-фактуре выделяются в самостоятельные позиции основные средства, нематериальные активы, прочие виды имущества производственного и непроизводственного назначения, сумма дебиторской задолженности, стоимость ценных бумаг и другие позиции активов баланса. На базе системы, подготовленной при выдающемся его участии, Госплан стал разрабатывать баланс народного хозяйства как самостоятельный раздел пятилетних, годовых, квартальных и месячных планов. Организации выдают наличные денежные средства под отчёт на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями организаций. Подразделения юридического лица также могут иметь собственный баланс, однако такой баланс не может быть признан самостоятельным, поскольку он не отражает всех затрат на подразделение юридического лица. На протяжении десятилетий этой эпидемии ожирения идея энергетического баланса потреблённых и израсходованных калорий сохраняла своё господство, а органы здравоохранения подразумевали, что либо мы не прислушиваемся к их советам — есть меньше и двигаться больше, либо мы просто не в состоянии им следовать самостоятельно. Новым строительством признаётся строительство комплекса объектов основного, подсобного и обслуживающего назначения только что построенных предприятий, зданий и сооружений, а также филиалов и отдельных производств, цехов и участков, которые после ввода в эксплуатацию будут отражаться в самостоятельном балансе, осуществляемое на новых площадках в целях формирования новых производственных мощностей. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.kartaslov.ru

1. Является ли самостоятельный баланс и самостоятельная смета признаками юридического лица.

21

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВПО «Уральский государственный экономический университет»

Центр дистанционного образования

Самостоятельная работа

по дисциплине: «Предпринимательское право»

Исполнитель: Е.И. Жукова

Группа ЭПп-12 ДБ

Преподаватель: О.С. Троценко

Добрянка 2015

П. 1 статьи 48 Гражданского кодекса Российской Федерации дает определение юридического лица: «1. Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде».

В предыдущей редакции указанной статьи, которая утратила силу Федеральным законом от 05.05.2014 N 99-ФЗ, признаком юридического лица являлся самостоятельный баланс и самостоятельная смета, согласно действующей редакции ГК РФ, самостоятельный баланс и самостоятельная смета не является признаком юридического лица.

2. Дайте определение корпорации

В соответствии со статьей 65.1. Гражданского кодекса Российской Федерации юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3Гражданского кодекса Российской Федерации, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

3. Является ли крестьянское (фермерское) хозяйство юридическим лицом.

В соответствии со статьей 86.1 Гражданского кодекса Российской Федерации граждане, ведущие совместную деятельность в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства (статья 23), вправе создать юридическое лицо - крестьянское (фермерское) хозяйство. Крестьянским (фермерским) хозяйством, создаваемым в соответствии со статьей 86.1 Гражданского кодекса Российской Федерации в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

Соответственно крестьянское (фермерское) хозяйство может являться юридическим лицом.

4. В каких случаях юридическое лицо может заниматься отдельными видами деятельности.

В соответствии со статьей 49 Гражданского кодекса Российской Федерации, в случаях, предусмотренных законом, юридическое лицо может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ.

5. С какого момента возникает правоспособность юридического лица.

В соответствии со статьей 49 Гражданского кодекса Российской Федерации правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении. Право юридического лица осуществлять деятельность, для занятия которой необходимо получение специального разрешения (лицензии), членство в саморегулируемой организации или получение свидетельства саморегулируемой организации о допуске к определенному виду работ, возникает с момента получения такого разрешения (лицензии) или в указанный в нем срок либо с момента вступления юридического лица в саморегулируемую организацию или выдачи саморегулируемой организацией свидетельства о допуске к определенному виду работ и прекращается при прекращении действия разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ.

studfile.net

Обязана ли некоммерческая организация составлять финансовый план, если

В ст.3 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" указано, что некоммерческая организация должна иметь самостоятельный баланс или смету. Смета доходов и расходов заменяет собой баланс некоммерческой организации в том случае, если эта организация функционирует без приобретения прав юридического лица и не стоит на учете в налоговой инспекции в качестве налогоплательщика, что допускается для общественных организаций Федеральным законом от 19 мая 1995 г. "Об общественных объединениях". Однако и те некоммерческие организации, которые формируют и сдают в налоговую инспекцию бухгалтерскую отчетность, должны составлять смету доходов и расходов. В ст.12 гл.5 "Управление некоммерческой организацией" утверждение финансового плана некоммерческой организации и внесение в него изменений отнесено к компетенции высшего органа управления. Финансовый план организации и смета доходов и расходов организации - это одно и тоже.

Требования к составлению финансового плана (сметы доходов и расходов) законодательно не определены. Некоммерческая организация может самостоятельно определять статьи доходов и расходов и планировать их размер в соответствии с имеющимися источниками средств и направлениями своей деятельности. Финансовый план (смета доходов и расходов) может быть составлен как в целом на год, так и с разбивкой по кварталам. При выполнении нескольких программ по каждой из них целесообразно составлять отдельную смету.

Подписано в печать

18.12.2000

"Консультант Бухгалтера", 2001, N 1

Какие требования должны быть соблюдены при оформлении поступления членских взносов в некоммерческую организацию? »

Бухгалтерские консультации »

Читайте также

Популярные документы

www.lawmix.ru

Самостоятельный баланс - Большая Энциклопедия Нефти и Газа, статья, страница 1

Самостоятельный баланс

Cтраница 1

Самостоятельный баланс имеют только организации, являющиеся юридическими лицами. [1]

Самостоятельный баланс имеют: только предприятия, т.е. хозяйства, являющиеся юридическими лицами. [2]

Предприятие имеет самостоятельный баланс. Основой месячного баланса предприятия должны быть данные о себестоимости продукции. Разница между заданной и фактической себестоимостью при непременном условии выполнения требований о качестве выработанной продукции является основным показателем успешности работы предприятия. [3]

Предприятие имеет самостоятельный баланс. Основой месячного баланса предприятия должны быть данные себестоимости продукции. Разница между заданной и фактической себестоимостью при непременном условии выполнения требований о качестве вырабатываемой продукции является основным показателем успешности работы предприятия. [4]

Оно имеет самостоятельный баланс и свой расчетный счет в Госбанке, на котором находятся его денежные средства. Из этих средств предприятие производит взносы в госбюджет, возврат ссуд банку, производит расчеты с поставщиками и заказчиками, получает деньги на выплату заработной платы и премий рабочим и служащим. [5]

Предприятие составляет самостоятельный баланс по всем видам деятельности, отражающий состав имущества и источники их формирования. [6]

Распределительные нефтебазы имеют самостоятельный баланс, но не всегда находятся на полном хозяйственном расчете. Они, как правило, не имеют своего отдельного расчетного счета, не расплачиваются сами за получаемые нефтепродукты и не вносят в Госбюджет отчисления от прибыли и налог с оборота. Все эти функции обычно выполняют территориальные управления, в состав которых входят распределительные нефтебазы. [7]

Самостоятельная калькуляция и самостоятельный баланс каждого из заводов должны не только давать возможность определения степени его выгодности, его роста или упадка, но и служить общей основой премиальной системы, строго приноровленной к особенностям предприятия. [8]

Самостоятельная калькуляция и самостоятельный баланс каждого из заводов должны. [9]

Цехи не имеют самостоятельного баланса расчетного счета в Госбанке, не вступают в договорные отношения и не ведут расчетов с другими предприятиями, не получают банковских кредитов и не вноосят каких-либо платежей в банк. Цехи не реализуют свою продукцию на сторону. [10]

УПТОК находится на самостоятельном балансе и имеет необходимые счета в банковских учреждениях для производства расчетных, платежных и других операций. [11]

Юридические лица должны иметь самостоятельный баланс или смету. В связи с участием в образовании имущества юридического лица его учредители ( участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество. [12]

Юридические лица должны иметь самостоятельный баланс или смету. [13]

Юридические лица должны иметь самостоятельный баланс или смету, юридический адрес, печать и штампы организации. [15]

Страницы: 1 2 3

www.ngpedia.ru

Место баланса в системе бухгалтерской отчетности

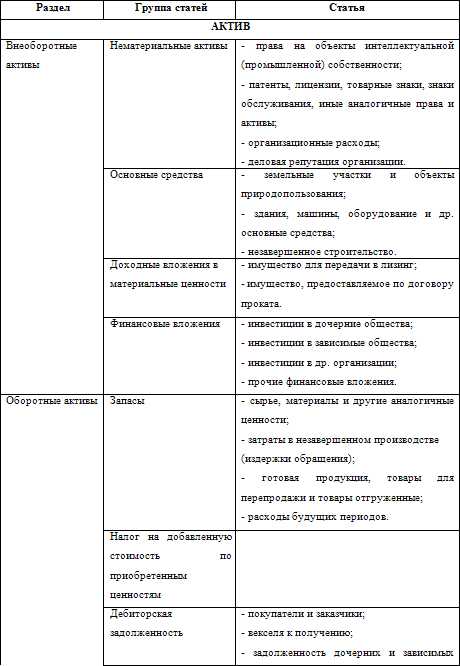

Основную часть полезной учетной информации представляет бухгалтерский баланс.

Бухгалтерский баланс является основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя перечисленные финансово-экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособленность хозяйствующего субъекта.

Эта функция бухгалтерского баланса закреплена ст. 48 Гражданского Кодекса Российской Федерации (далее – ГК РФ), в которой дается определение понятия юридического лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении, или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Выполнение экономико-правовой функции бухгалтерского баланса обеспечивается его структурой, которая группирует средства предприятия (имущество) по их составу и размещению в зависимости от стадий их кругооборота и по источникам их образования в зависимости от характера обязательств перед собственниками и кредиторами.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 ст. 20 стандартный бухгалтерский баланс должен содержать следующие числовые показатели:

Содержание бухгалтерского баланса

Рекомендуемую систему показателей для составления баланса подробно характеризует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 с последующими добавлениями и изменениями (см. список литературы).

Положение оставляет организациям возможность, при недостаточности данных для формирования полного представления о финансовом состоянии организации, включать соответствующие дополнительные показатели и пояснения.

Однако организация должна придерживаться принятого ею содержания и формы от одного отчетного периода к другому.

Как видно из таблицы в актив бухгалтерского баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и степени подвижности (ликвидности).

Пассив баланса отражает величину средств, вложенную в хозяйственную деятельность организации (капитал), показывает, кто и какой форме участвовал в создании имущества организации. По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств.

Итоги по активу и пассиву баланса отражают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, представленных собственниками и кредиторами. Поэтому они равны между собой.

Подходя к подробному изучению баланса следует иметь ввиду, что баланс не просто форма отчетности, а, прежде всего, состояние финансов организации на (или за) конкретный момент, которое можно определить зная взаимосвязи между явлениями, устанавливаемые правильной корреспонденцией счетов, то есть сбалансированностью. Такой подход положен в основу дальнейшего изложения материала данного учебного пособия.

То, что баланс не только форма отчетности, а информация о состоянии имущества и финансов организации, можно убедиться, рассматривая виды балансов, которые составляют в течение жизненного цикла организации.

Традиционно в отечественном бухгалтерском учете понятие бухгалтерский баланс отождествляется с балансом входящим в состав бухгалтерской отчетности – форма N 1, основная форма отчетности в практике жизнедеятельности организации.

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Самостоятельный баланс - Большая Энциклопедия Нефти и Газа, статья, страница 2

Самостоятельный баланс

Cтраница 2

Юридические лица должны иметь самостоятельный баланс или смету. [16]

Каждая хозрасчетная организация имеет самостоятельный баланс, выявляющий финансовые итоги ее деятельности. Часть накоплений из предусмотренных по плану и полученных предприятием сверх того оставляется в его распоряжении для удовлетворения социально-бытовых и культурных нужд коллектива, дальнейшего совершенствования производства, поощрения рабочих и служащих путем их премирования и в других видах. [17]

Юридические лица должны иметь самостоятельный баланс или смету. [18]

Юридические лица должны иметь самостоятельный баланс или смету. [19]

Юридические лица должны иметь самостоятельный баланс или смету. Среди юридических лиц выделяют коммерческие и некоммерческие организации. [20]

Юридические лица должны иметь самостоятельный баланс или смету. [21]

Локомотивное депо выделено на самостоятельный баланс и имеет законченную систему бухгалтерского учета и расчетный счет в Госбанке. [22]

Юридические лица должны иметь самостоятельный баланс или смету. [23]

Следует особо выделить понятие самостоятельного баланса. Его ведут субъекты, наделенные правами юридического лица. При отсутствии таких прав составляется отдельный баланс. Такой подход распространяется на структурные подразделения экономического субъекта ( цехи, филиалы, участки жилищно-коммунального хозяйства и пр. [24]

Монтажные участки не имеют самостоятельного баланса, они находятся на балансе монтажного управления, в состав которого они входят. В отдельных случаях, при отдаленности от управления и значительном объеме работ, участки выделяются на самостоятельный баланс. [25]

ЖКО обычно состоит на самостоятельном балансе. [26]

Госбанке и состоят на самостоятельном балансе. Кредит предоставляется предприятиям на удовлетворение их временной потребности в дополнительных ресурсах. В обеспечении нормальной работы железнодорожного транспорта большая роль принадлежит кредиту. [27]

Хозрасчетное предприятие находится на самостоятельном балансе и имеет законченную систему учета результатов хозяйственной деятельности, ведет учет всех имеющихся у него средств, учитывает затраты и результаты производства в денежной форме, выявляет фактическую себестоимость продукции и доходы от реализации. [28]

ВЦ, находящиеся на самостоятельном балансе. [29]

Подсобные сельские хозяйства, имеющие самостоятельный баланс и наделенные в установленном порядке собственными оборотными средствами, могут обратиться за ссудами ( креди тами) в учреждения банка, где им открыт расчетный ( теку щий) счет. Учреждение банка предоставляет кредит для интен сификации производства, увеличения выпуска и продажи сель скохозяйственной продукции высокого качества с наименьшими затратами, повышения эффективности подсобного сельского хозяйства. [30]

Страницы: 1 2 3

www.ngpedia.ru

Предприятие - юридическое лицо

⇐ ПредыдущаяСтр 2 из 18Следующая ⇒Конструкция юридического лица как основного участника имущественного оборота позволяет собственникам имущества, имеющим желание заниматься предпринимательской деятельностью, ограничить неизбежный риск, связанный с осуществлением такой деятельности, размером имущества, внесенного в качестве вклада в уставный капитал (уставный фонд, складочный капитал) юридического лица. С другой стороны, только организация, наделенная статусом юридического лица, может считаться полноценным субъектом имущественного оборота. Являясь, как правило, собственником имущества (на худой конец, титульным владельцем), юридическое лицо отвечает по своим долгам перед кредиторами всем своим имуществом. И в этом случае конструкция юридического лица позволяет в определенной степени гарантировать интересы кредиторов, вступающих с ним в гражданско-правовые отношения.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Всякая организация, чтобы быть признанной юридическим лицом, помимо формальных критериев, (например, обязательная регистрация учредительных документов) должна обладать следующими характерными признаками: наличие обособленного имущества; способность отвечать по обязательствам своим имуществом; способность выступать в имущественном обороте от своего имени; возможность предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде.

Рассмотрим подробнее содержание названных признаков.

Наличие обособленного имущества. Всякое юридическое лицо должно иметь самостоятельный баланс или смету, на которых отражается принадлежащее ему имущество. Нельзя создать предприятие или чтобы оно функционировало исключительно на базе имущества, полученного по договору аренды или имущественного найма, или на основе заемных средств при отсутствии вкладов учредителей юридического лица в его уставный капитал (уставный фонд, складочный капитал). Выступающая в имущественном обороте организация должна быть собственником своего имущества (хозяйственные общества и товарищества, производственные кооперативы). Исключением являются государственные и муниципальные унитарные предприятия.

Способность отвечать по обязательствам своим имуществом. Наличие у юридического лица обособленного имущества в вещном праве представляет собой минимальную гарантию прав его кредиторов по гражданско-правовым обязательствам. В соответствии с Гражданским кодексом РФ юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом.

Способность выступать в имущественном обороте от своего имени означает, что юридическое лицо вправе от своего имени заключать гражданско-правовые договоры (купли-продажи, поставки, перевозки, займа, аренды, подряда), либо иным способом приобретать права или нести обязанности. Гражданские права и обязанности приобретаются юридическим лицом через его органы, действующие в соответствии с законами и учредительными документами.

Филиалы и представительства наделяются имуществом создавших их юридическим лицом, имеют отдельный баланс и субсчет в банке, но не в праве заключать договоры от своего имени. Они действуют от имени и по доверенности создавших их юридических лиц. Если руководитель филиала подписывает договор, то от имени юридического лица, и он порождает права и обязанности для юридического лица, а не для филиала.

Возможность предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде. Приобретенные юридическим лицом гражданские права подлежат защите способами, предусмотренными Гражданским кодексом РФ, например, признание права; восстановление положения, существовавшего до нарушения права; пресечение действий, нарушающих право или создающих угрозу его нарушения; признание оспоримой сделки недействительной и тому подобное.

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации), либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками, а использующие ее на уставные цели (некоммерческие организации).

Формальными признаками предприятия как юридического лица являются наличие зафиксированного в уставе фирменного наименования, содержащего указание на его организационно-правовую форму, место нахождения, которое определяется местом его регистрации.

Необходимо отметить, что ранее в законодательстве нередко понятие «юридическое лицо» отождествлялось с понятием «предприятие». Гражданский кодекс исходит из того, что предприятие является не субъектом, а объектом гражданских прав.

Предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие его деятельность (фирменное наименование, товарные знаки) и другие исключительные права.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов.

Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определяемом законом о государственной регистрации юридических лиц. Данные государственной регистрации включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Юридическое лицо считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора. В случаях, предусмотренных законом, юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида. Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками). Юридическое лицо, созданное одним учредителем, действует на основании устава, утвержденного этим учредителем.

В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным.

В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму. Наименования некоммерческих организаций, а в предусмотренных законом случаях наименования коммерческих организаций должны содержать указание на характер деятельности юридического лица. Наименование и место нахождения юридического лица указываются в его учредительных документах. Юридическое лицо, являющееся коммерческой организацией, должно иметь фирменное наименование. Юридическое лицо, фирменное наименование которого зарегистрировано в установленном порядке, имеет исключительное право его использования.

infopedia.su