- Полезная информация:

Расчет командировочных в смете формула

Как рассчитать дополнительные затраты от стоимости отдельных элементов?

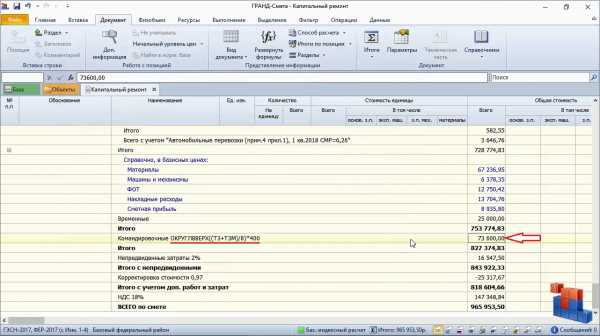

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, в конце нашего документа мы видим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы использовать в формуле расчёта командировочных затрат эти числовые значения, но есть способ лучше.

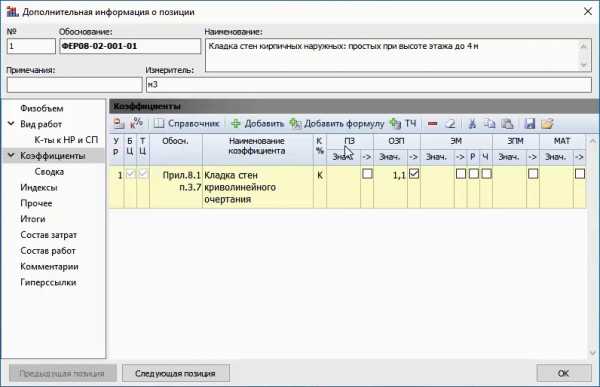

На минуту вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ из технической части сборника, из справочника или вручную – коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Дополнительно имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в ПК «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы:

|

Наименование |

Возвращаемое значение |

|

ВСЕГО |

Стоимость сметы до расчёта лимитированных затрат |

|

С или СР |

Стоимость строительных работ по смете |

|

М или МР |

Стоимость монтажных работ по смете |

|

СМР |

Стоимость СМР по смете = сумма строительных и монтажных работ |

|

О или ОБ |

Стоимость оборудования по смете |

|

П или ПР |

Стоимость прочих работ по смете |

|

ПЗ |

Прямые затраты по смете |

|

ФОТ |

Фонд оплаты труда по смете |

|

ОЗП |

Основная заработная плата (заработная плата рабочих) по смете |

|

ЭМ |

Стоимость эксплуатации машин по смете |

|

ЗПМ |

Заработная плата машинистов по смете |

|

МАТ |

Стоимость материалов по смете |

|

ТЗ |

Трудозатраты рабочих по смете |

|

ТЗМ |

Трудозатраты машинистов по смете |

|

НР |

Сумма накладных расходов, рассчитанных «стандартным» образом |

|

СП |

Сумма сметной прибыли, рассчитанной «стандартным» образом |

|

НРЗПМ |

Сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН) |

|

СПЗПМ |

Сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН) |

|

НРВСЕГО |

Сумма НР + НРЗПМ |

|

СПВСЕГО |

Сумма СП + СПЗПМ |

|

ЗУ |

Сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимитированные затраты – Зимние в окне с параметрами сметы) |

|

ВОЗВРАТ |

Стоимость возвратных материалов по смете |

|

МАТЗАК |

Стоимость материалов заказчика по смете |

|

ОБЗАК |

Стоимость оборудования заказчика по смете |

А при работе в ПК «ГРАНД-Смета» данную таблицу можно увидеть в справочной информации по программе – в том пункте, где рассматриваются варианты начисления лимитированных затрат в локальной смете.

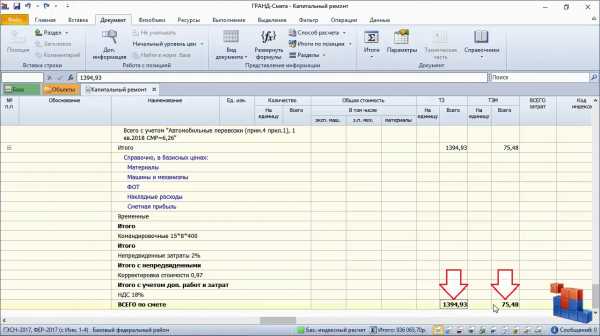

Теперь давайте скорректируем расчёт командировочных затрат в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества человеко-часов. Снова открываем раздел Лимитированные затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько у нас рабочих дней потребуется на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число.

В связи с данным примером отметим, что каждый раз, когда в ПК «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в справочной информации по программе – в том пункте, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных затрат в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных затрат за итогом локальной сметы зависит от объёмов работ в смете.

Если само математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

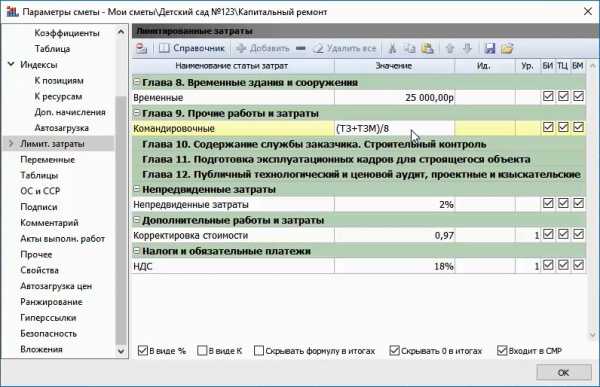

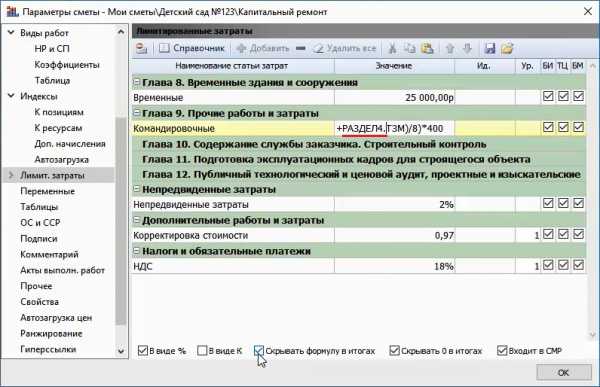

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные затраты только для работ из 4-го раздела сметы.

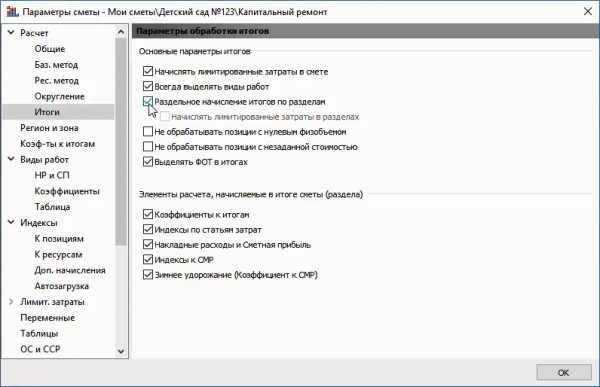

В ПК «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимитированные затраты и корректируем формулу для строки с командировочными затратами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов.

В результате при расчёте полной стоимости работ по смете теперь будет учитываться новое значение командировочных затрат.

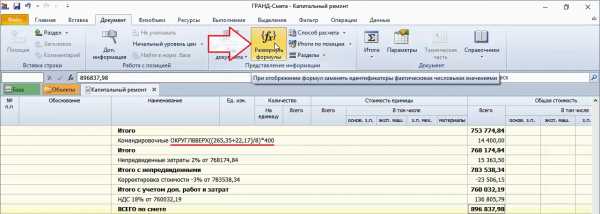

Также напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный расчёт. Кроме того, следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

www.grandsmeta.ru

| Как рассчитывать в смете командировочные расходу при выезде бригады монтажников, наладчиков на объект в другой город. В локальной смете на СМР затраты на командировочные не учитываются. Составляется отдельный расчет в текущем уровне. Согласно п.9.6. МДС81-35.2004 затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ определяются расчетами на основании ПОС, исходя из постановления Правительства Российской Федерации от 02.10.02 №729. Если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются, а учитываются как затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций, определяются расчетами на основе ПОС с учетом обосновывающих данных транспортных предприятий. В составе командировочных расходов учитываются затраты на проезд до строящегося объекта и обратно и проживание, т.е. плата за гостиницу или арендованную квартиру, а также суточные. Сначала следует определить потребное количество рабочих, выполняющих ту или иную работу. Эту величину можно определить, опираясь на данные их сметной трудоемкости, которые приводятся в локальных сметах вне зависимости от того, как они составлялись, - по единич¬ным расценкам или ресурсным методом в текущих ценах.

Расчет № 1

Назад к списку | ||

www.lilies72.ru

Командировочные расходы в сметах на ремонт

Пункт 2 статьи 153 НК РФ устанавливает следующее правило для определения налоговой базы по НДС: выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. При этом имеют место еще положения подпункта 2 пункта 1 статьи 162 НК РФ, предписывающие включать в налоговую базу по НДС любые получаемые налогоплательщиком денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг).

С учетом вышеизложенного, контролирующие органы придерживаются мнения, что средства, полученные подрядчиком от заказчика в счет возмещения расходов, должны рассматриваться в составе выручки подрядчика от выполнения услуг и подлежат включению в налоговую базу по НДС. Так Минфин России в Письме от 19.09.2003 № 04-03-11/75 указал, что суммы компенсаций командировочных расходов, получаемые организацией в соответствии с условиями договора, следует включать в налоговую базу по НДС независимо оттого, что в заключенных договорах данные расходы указаны отдельно от стоимости выполняемых ремонтных работ.

С такой точкой зрения соглашается и ряд специалистов. В обоснование они указывают, что установление в договоре обязанности заказчика возместить исполнителю расходы, связанные с командировками, свидетельствует лишь о том, что часть цены услуги является не фиксированной (прямо прописанной в договоре), а переменной, зависящей от фактически понесенного вашей организацией расхода на командировки. Следовательно, обе суммы являются выручкой организации-исполнителя от оказания услуг по договору. Поэтому налоговая база по НДС в рассматриваемой ситуации состоит из стоимости выполненных работ (без НДС) и сумма компенсации затрат организации-подрядчика (без НДС).

Исходя из изложенного в договоре можете указать командировочные и данные расходы налогом не облагаются т к это не доход от выполненной работы а затраты оплачиваемые заказчиком.

www.9111.ru

Расчет среднего заработка для командировки — онлайн калькулятор 2020

Задать вопрос эксперту ClubTK Вход/регистрация рубрики

ClubTK Вход/регистрация рубрики - Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

clubtk.ru