- Полезная информация:

Виды смет их назначение и состав

Строительные сметы: виды, методы составления.

Строительные сметы: методы составления.

Возведение зданий и сооружений предполагает совмещение, компоновку различных материалов и изделий: строительные блоки скрепляются и покрываются растворами, перекрываются плитами; дополнительно укладываются инженерные коммуникации. Таким образом строящиеся объекты постепенно приобретают законченный вид. Чтобы обеспечить строительную площадку необходимыми ресурсами (материалами, техникой, рабочей силой и инструментами), необходимо точно рассчитать потребность в них. Этой работой занимаются специалисты-сметчики. Результатом их труда становится сметная документация: совокупность документов (смет), в которых обозначены статьи расходов, стоимость единиц, количество единиц, суммарная стоимость рассчитываемых единиц и т. п.

Виды смет

Классификация сметной документации может производиться по разным признакам. Часто её осуществляют на основании величины рассчитываемого объекта. Так, в практике составления смет выделены:

• Локальная смета. Отражает статьи затрат, цены, а также другие необходимые в каждом конкретном случае данные, которые требуются для расчёта стоимости выполнения локальных операций, например отделки стен, монтажа электросети, укладки трубопровода и т. п., в зданиях и сооружениях. В ситуациях, когда объёмы работ и величина затрат чётко не определены и требуют уточнения, составляется локальный сметный расчёт, отражающий приблизительные сведения о статьях расходов и стоимости.

• Объектная смета. Собирает в себе воедино сведения из локальных смет на весь объект. С учётом положений этого документа определяется договорная цена на постройку. Если объединяются локальные сметные расчёты, формируется объектный сметный расчёт, включающий в себя приблизительные данные.

• Сметный расчёт на определённые виды затрат. Отражает не определённые сметными нормативами объёмы расходов. Расчёт ведётся, как правило, по строительной площадке в целом. В документе указываются льготы, компенсации и т. п.

• Сводный сметный расчёт. Включает в себя данные из вышеперечисленных сметных документов и отражает статьи расходов и цены по группе строящихся объектов или отдельному зданию или сооружению.

Методы составления смет

Сметы могут рассчитываться различными способами. Наиболее часто применяются следующие методы:

• Базисно -индексный метод предполагает определение стоимости ресурсов путём индексирования базисного уровня их стоимости на текущий или рассчитываемый период.

• Ресурсный метод подразумевает определение стоимости ресурсов на основании уровня цен настоящего или расчётного (прогнозируемого) периода.

• Ресурсно-индексный метод объединяет в себе инструменты ресурсного и базисно-индексного методов.

• Метод аналогии предполагает определение объёмов затрат на основании данных, полученных при разработке смет на аналогичные объекты.

Расценки на проведение строительных работ содержатся в соответствующих справочниках и нормативных документах. Установленные государством официальные сметные нормативы представлены в сборниках федеральных и территориальных расценок на проведение строительных работ и операций. В них содержатся сведения о затратах на использование труда рабочих, информация о стоимости эксплуатации строительных машин, ценах на строительные материалы. В сборниках также приведены некоторые нормы расходов последних.

Таким образом, составление сметной документации позволяет определить объёмы необходимых ресурсов и конечную стоимость возводимого объекта. Эта информация помогает регулированию отношений заказчика с подрядчиком, в чьих интересах найти компромиссное решение по стоимости работ.

smeta74.com

Понятие сметы и сметной стоимости. Виды смет

Процесс составления проектно-сметной документации предполагает оформление ее центрального элемента – сметы. Речь идёт об особом финансовом документе, где указывается перечень предполагаемых затрат со стороны заказчика строительства на разработку и осуществление мероприятий, ориентировочная сумма финансовых инвестиций. Что касается капитальных вложений, то они необходимы для осуществляются для работ, требующих денежных вливаний.Речь идёт о затратах по проектно-изыскательным мероприятиям и финансовый доход, получаемой компанией при выполнении сметы организацией-подрядчиком.

Под сметной стоимостью подразумевается конкретная денежная сумма, необходимая для разработки, реализации проекта и осуществления строительства на основе имеющихся технологических решений, материалов. Для расчёта сметной стоимости применяются специальные нормативы и методики по ценообразованию. В некоторых случаях сметную стоимость определяют в гораздо более широком понимании.

Сметная стоимость, подсчитанная специалистами – основной параметр, с помощью которого:

- определяют значение предполагаемых капитальных инвестиций;

- организовывают финансирование строительных мероприятий;

- оформляют договорную стоимость необходимой продукции;

- рассчитываются с подрядными компаниями по выполненным работам;

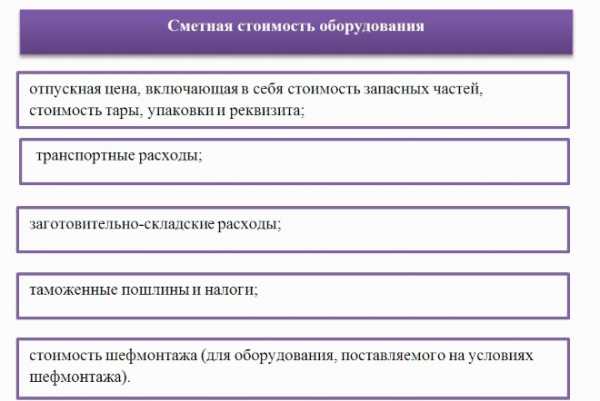

- оплачивают расходы, связанные с приобретением и доставкой оборудования;

- возмещать финансовые средства в соответствии с пунктами, предусмотренными сводным сметным расчётом.

В современных реалиях составление сметной документации осуществляется на основе методологии, где учтены рыночные взаимоотношения, имеющие место быть между участниками строительного и инвестиционного процесса. На этапе определения стоимости в рыночных условиях основной является возможность применения договорных цен на строительные мероприятия и сопутствующую продукцию.

В актуальную систему сметных нормативов, которая была разработана ещё в 2001 году, заложено несколько принципов, с помощью которых участники рассматриваемой деятельности вступают в двух-трехсторонние договорные отношения, и определяют сметную стоимость:

- цена строительных товар часто корректируется, исходя из стадии реализации проекта;

- стоимость строительной продукции регламентируется в договорном порядке;

- нормативно-сметные базы государственного уровня, учитывающие местные, территориальные и отраслевые особенности реализации работ;

- подрядные торги позволяют определиться с оптимальными сроками, стоимостью и качеством реализации проекта;

- ценники на проектно-подрядные работы формируются по гибкому или вариативному подходу, где отсутствует жесткая централизация и регламент;

- в сметные нормативы могут вноситься корректировки с учётом отраслевых, фирменных, территориальных и региональных поправок.

Итоговое значение стоимости строительной продукции составляется несколькими субъектами, работающими независимо друг от друга:

- компанией-подрядчиком;

- проектировщиком;

- заказчиком строительства;

- инвестиционной компанией.

Повышение возможно всего 2 основными способами:

- посредством удорожания стройматериалов или смежной продукции;

- за счёт роста цен на строительные работы.

Стоимость строительной продукции, а также производственные объёмы корректируются спросом. Зависимость здесь простая – по мере удорожания загородной недвижимости, растёт стоимость возведения 1 квадратного метра. Но и количество возводимых домов увеличивается.

Составлять сметы могут представители участников строительно-инвестиционного процесса. К указанным специалистам относятся:

- генподрядчик, устанавливающий стоимость работ, проводя подрядные торги;

- заказчик строительства, оценивающий предварительную стоимость на этапе подготовки ТЭ. Часто инвесторская смета под конкретный пакет составляется посредством анализа тендерной документации;

- проектировщик, предварительно подписавший договор со стороной заказчика. В рассматриваемом случае, имеет место быть составление сметы затрат при помощи твердой цены и ресурсного метода.

Что касается стоимости строительной продукции, ее оценивают, как подрядчик, так и заказчик, поскольку условия между ними равноправные. На основании договоренностей составляется и подписывается контракт. Точность определения стоимости основывается из вида сметы, а также дополнительной информации, представленной для подготовки сметной документации.

Традиционно специалисты выделяют несколько видов смет, представленных ниже.

- Инвесторская смета. В преобладающем большинстве случаев она проводится на этапе, предшествующем составлению проектной документации, в соответствии с заявкой инвесторов. Главная его цель – определить первоначальную стоимость предмета торгов. Для определения ориентировочной стоимости проекта, применяют следующую документацию:

- эскиз проектируемого здания;

- генплан строительства;

- схема по размещению объекта;

- подробная спецификация, а также объём используемых строительных материалов, дополнительного оборудования.

- Концептуальная смета. Сметы данного типа подготавливаются при разработке специализированных предложений со стороны инвесторов. С учётом собранных данных определяется величина инвестиций. Точность определения сметы в указанном случае не выше 17%.

- Смета сметного отдела или проектировщика. Для этого важно подготовить полную и точную документацию. Она составляется на основе готового проекта, рабочих чертежей, единичных расценок, элементных сметных норм, применяющихся в строительстве. Значение точности в рассматриваемом случае приближается к отметке в 2%.

- Смета подрядчика. В рассматриваемом варианте разработка сметной документации осуществляется на этапе подготовки к составлению подрядного договора, с учётом тендерной документации, составленной инвестором или заказчиком. Подрядчику необходимо определиться с ценой собственного предложения, опираясь на актуальные ТЕР-2001 и ФЕР-2001. В указанном случае смета на строительно-монтажные мероприятия приближается к фирменной смете. Сторона подрядчика уточняет всю необходимую дополнительную информацию. Во внимание принимаются прайс-листы. Помимо всего прочего в этом документе предусматривается и собственная прибыль заказчика. Сметы на строительство в рассматриваемом случае не выше 5%.

www.xn--e1aggfyi9a.xn--p1ai

Виды сметной документации

Для определения сметной стоимости строительства зданий и сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства — подрядным или хозяйственным способом.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т. п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Одновременно со сметной документацией по желанию пользователя в составе

проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

DefSmeta: обеспечение оптимального взаимодействия сметного отдела, ПТО и отдела снабжения

Программа DefSmeta синхронизирует списки реально используемых ресурсов со всеми расценками, которые применяет ваша организация в своей деятельности.

В результате, вы получите возможность создавать списки реальных ресурсов для снабжения объекта по предоставленной смете.

Но самое главное, вы сможете не только прогнозировать доставку материалов на объект, но и вести учёт материалов поставляемых на объект строительства и автоматически определять сколько нужно довести материалов для выполнения определённых работ, с учётом того, сколько материалов привезено раньше. Программа DefSmeta позволяет это делать очень быстро и точно.

Просмотров статьи: 42936 с 03.11.2008

Ознакомиться с изданиями из категории «Сметное дело»

www.steps.ru

34.Локальные сметы, виды, состав, назначение. (псд).

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочего проекта, рабочей документации (рабочих чертежей).

Локальные Сметные расчеты (ЛСР) составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы тогда, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило на основании рабочей документации.

ЛСР на виды строительных и монтажных работ. А также на стоимость оборудования составляются исходя из:

- параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях

- объемов работ, принятых из ведомостей строительных и монтажных работ и определенных по проектным материалам

- номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов.

ЛСР при составление разбираются на следующие группы:

по зданиям и сооружениям: - строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутренне электроосвещение, - монтаж и приобретение технологического и др. оборудования, контрольно-измерительных приборов, автоматики, связь, - приобретение мебели, инвентаря, - другие работы.

По общеплощадочным работам: - вертикальная планировка, -устройство инженерных сетей, путей, дорог, - благоустройство территории, малые арх. Формы и др.

При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными органазациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух или более ЛСР.(смет)

В ЛСР производиться группировка данных в разделы по отдельным конструктивным элементам здания, видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов стр-ва. По зданиям и сооружениям может быть допущено разделение на подземную часть («нулевой цикл») и надземную часть.

Группы ЛСР разделяют на разделы:

По строительным работам: земляные работы, фундаменты, стены подземной части; стены, каркас, перекрытия, перегородки, полы и основания, кровли, заполнение проемов, лестницы и площадки, отделочные и разные работы.

По специальным строительным работам: фундаменты под оборудования, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция, химические защитные покрытия.

По внутренним санитарно-техническим работам: водопровод, канализация, отопление, вентиляция

По установке оборудования: приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции

По стоимости отдельных видов строительных, специальных и сопутствующих работ: - работ по подготовке территории участка и почвы к посадке, приобретению посевного оборудования.

При составлении ЛСР приоритет имеют укрупненные сметные нормативы и стоимостные показатели. При составление локальных смет приоритет имеют единичные расценки.

В составе ЛСР стоимость работ может производиться в двух уровнях:

- в базисном уровне 2001г, - в текущем (прогнозном) уровне, на основе цен, сложившихся ко времени составления сметной документации.

- базисно-индексным методом и использованием единичных расценок. Стоимость, определяемая ЛСР, включает прямые затраты, накладные расходы и прибыль.

Начисление накладных расходов и сметной прибыли при составление ЛСР, без деление на разделы производиться в конце расчета после итога прямых затрат, при формировании по разделам – в конце каждого раздела и в целом по смете. При формировании по видам работ начисление накладных расходов и сметной прибыли производиться по каждому виду строительно-монтажных и ремонтно-строительных работ.

studfile.net

Назначение сметы - Город эрудитов

В состав проектно-сметной документации включается смета.

Смета — это финансовый документ, в котором указаны предстоящие плановые затраты инвестора (заказчика) на разработку и реализацию мероприятий, требующих капитальных вложений (инвестиций), включая затраты на проектно-изыскательские работы и предстоящие доходы подрядной организации от исполнения сметы.

Сметная стоимость — сумма денежных средств, необходимых для осуществления проектирования и строительства в соответствии с проектными материалами, определенных по методике и нормативам существующей системы ценообразования. В более широком смысле сметную стоимость можно представить как стоимость инвестиционного проекта, т. е. то количество общественно необходимых затрат труда (ОНЗТ) на строительство нового, ремонт, реконструкцию и техническое перевооружение действующего предприятия, здания, сооружения.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетом за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных (ремонтно-строительных) организаций, в том числе и заказчиков. Исходя из сметной стоимости определяется балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

В настоящее время сметная документация формируется с учетом новой методологии, основанной на рыночных взаимоотношениях участников инвестиционного процесса. Основой новой методологии определения стоимости в рыночных условиях является возможность применения договорных (свободных) цен на строительную продукцию. Поэтому в новую сметно-нормативную базу 2001 г. для осуществления договорных отношений между участниками инвестиционной деятельности и определения сметной стоимости строительной продукции заложены следующие условия:

. рекомендательный характер Государственной сметно-нормативной базы для учета отраслевых, территориальных и местных условий

осуществления строительства и отражения этих особенностей в сметных нормативах на этих уровнях;

•возможность формирования договорных цен на строительную продукцию;

•самостоятельность субъектов инвестиционной деятельности с соблюдением принципа равноправия участников инвестиционного процесса, обоюдного согласия сторон в определении цены строительной продукции;

•определение стоимости строительной продукции на разных этапах инвестиционного цикла;

•обеспечение полного набора сметных нормативов как укрупненных, так и элементных для более широкого выбора соответствующей нормативной базы при расчете затрат;

. возможность внесения изменений в показатели сметных нормативов в целях учета условий ценообразования в зависимости от уровня их применения (региональный, территориальный, фирменный, отраслевой) и фактических условий производства работ;

• вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жесткой регламентации;

. широкое применение подрядных торгов для оптимального выбора стоимости, сроков и качества реализации проекта.

www.eruditcity.ru