- Полезная информация:

Состав фот в смете

что входит и формула расчета, как посчитать

ФОТ является совокупностью всех расходов за определенный период на оплату труда сотрудникам. В этот фонд включают все выплаты, в том числе саму заработную плату и различные надбавки. Знание суммы необходимо для анализа общих затрат и дальнейших отчислений определенных типов средств, которые являются обязательными по законодательству, в частности страховых или пенсионных.

Для расчета используется специальный план, который позволяет объединить все требуемые суммы и получить результат.

Содержание статьи

Законодательное регулирование

ФОТ имеет регламент, установленный федеральным законодательством, в частности проектом закона № 201077-3-ФЗ, который фиксирует все формы оплаты труда в организации внебюджетного типа.

Фонд оплаты труда

Установлено 3 различных типа фондов:

- ФОТ-1 для штатных сотрудников;

- ФОТ-2 для внештатных сотрудников;

- ФОТ-3 формируют из прибыли организации.

Для государственного аппарата и госслужащих различных категорий фонд в соответствии с ФЗ № 79-ФЗ должен регулироваться Президентом Российской Федерации или законодательным органом субъекта, если производится расчет затрат конкретного региона.

Формирование фонда производится с учетом всех норм и правил трудового и налогового законодательства. Получается, что все типы выплат имеют под собой правовую основу.

Федеральный закон от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»

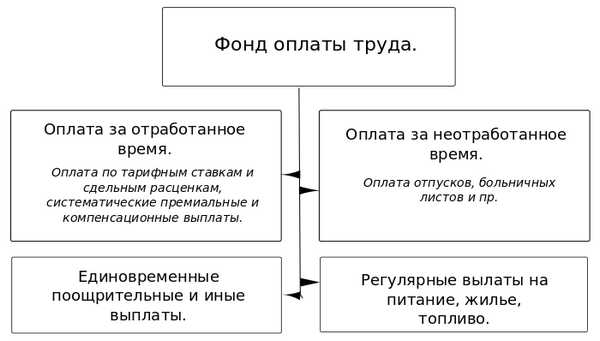

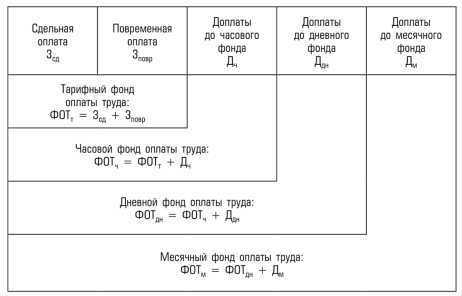

Структура фонда заработной платы

Фонд включает в себя все средства, которые необходимы для оплаты труда работникам.

Есть три основных категории:

- основная заработная плата, которая включает в себя выплаты за сверхурочный труд или любые средства, связанные с непосредственной трудовой деятельностью;

- дополнительный фонд включает различные надбавки. Они могут быть предусмотрены компанией или законодательными актами федерального или регионального характера, например, отпускные, командировочные;

- премирование или компенсирование, предусмотренное для сотрудников.

Структура ФОТ

Получается, что список выплат, которые вносятся в ФОТ, очень велик.

Что входит

Для полноценного расчета необходимо учитывать все выплаты, которые необходимо включать в ФОТ. Перечень:

- премирование;

- тринадцатая зарплата или аналогичная выплата;

- оплата больничного или любого отпуска;

- командировочные средства;

- бонус за стаж;

- средства необходимые на обеспечение простоя или других случаев, которые предусмотрены законодательством;

- средства в виде доплат за совместительскую деятельность, работу сверх нормы, за вредность или опасных условиях труда;

- сумма, необходимая на возмещение ущерба сотруднику;

- затраты на форменную одежду бесплатного или льготного типа;

- затраты на льготный период работы несовершеннолетнего лица;

- медицинский осмотр, в том числе ежегодного или квартального типа при необходимости;

- соцвыплаты;

- компенсации сотрудникам, связанные с питанием, проездом к работе и другими.

ФОТ включает в себя все основные выплаты, связанные с заработной платой, а также дополнительные расходы. Также необходимо учитывать, что по законодательству ряд выплат не вносится в фонд.

Что не относится

Ряд выплат в ФОТ не учитываются из-за своего характера. К таким средствам относят:- годовую премию;

- целевой платеж;

- премирования с помощью спецфонда;

- пенсионную надбавку отдельного типа;

- суммы необходимые на возмещение отдыха, например, путевок;

- любые формы подарков от организации или материальную помощь.

Важно! Любые дивиденды от деятельности организации, которые должны выплачиваться руководству или работникам не включают в фонд, так как это уже совсем другая форма дохода не имеющая общего со стандартными затратами.

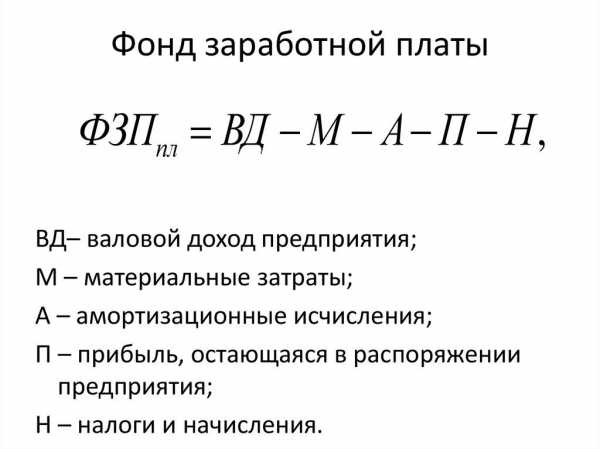

Отличие от ФЗП

ФОТ И ФЗП являются различными понятиями. При этом, оплата является совокупностью различных выплат, в том числе и заработной платы.

ФЗП формируют из стандартных сумм, которые необходимы для фактической работы сотрудников. Сюда включается заработная плата и различные начисления за отработанный промежуток времени.

Важно! ФЗП не имеет в своем составе выплат по больничным, командировочным или другим расходам.

ФОТ является совокупностью ФЗП и остальных затрат.

Как рассчитать ФЗП

Как рассчитать ФОТ

Расчет зависит от наличия необходимых данных, а также определенного периода расчета. Например, годовой вариант необходим для ежегодного отчета, а дневной чаще всего используется при посуточной оплате или анализе.

Универсальная схема

При универсальном способе используется совокупность всех сумм. Для расчета используется специальная формула:

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Универсальная схема чаще используется при необходимости рассчитать годовой предварительный расход.

При почасовой оплате

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

Сдельная система имеет свою формулу специального типа. Она выглядит так:ФОТ сдельной зарплаты. = (Vпл. х Цед.) + К + Н + Пр. + Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

При необходимости могут быть добавлены дополнительные суммы, предусмотренные законодательством или уставом организации.

Как рассчитать годовой ФОТ?

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Как найти месячный ФОТ?

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат. Произведение указанных сумм и будет являться месячным размером.Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

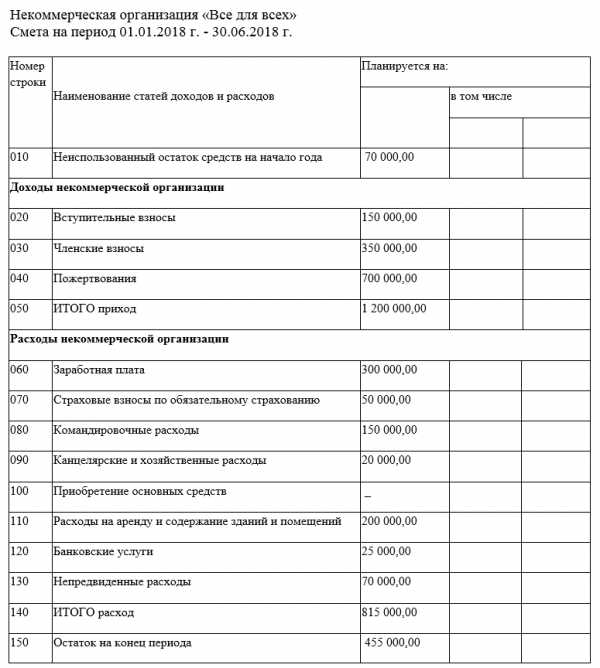

Смета

Смета является специальным элементом планирования для отражения эффективности использования выделенных средств. Ее разбивают по месяцам или поквартально на весь годовой период. После пришествия определенного временного промежутка данные сверяются. Это позволяет учитывать возможные проблемы, а также основные расходы.

Смету могут составлять не только по основным расходам, но и дополнительным. В большинстве крупных организаций расчеты производятся по определенным категориям сотрудников.

Образец сметы по доходам и расходам

Порядок планирования

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Сроки формирования

Срок формирования устанавливается в зависимости от требований. Стандартным является годовой расчет, но при определенных обстоятельствах могут быть применены следующие сроки:- месячный для анализа или отчетности;

- дневной для тщательной формы анализа;

- часовой при наличии почасового варианта оплаты.

Основным требованием является формирование до момента начала трудового периода. Другие варианты применяются для сверки данных, которые были запланированы с полученным фактическим результатом.

Анализ использования

Анализ использования необходим для различных сфер. Среди них:

- увеличение эффективности и оптимизация процессов и затрат;

- планирование бюджета;

- устранение погрешностей, которые ведут к выходу затрат за рамки.

Сам анализ используется для более эффективного экономического управления организацией, так как запланированный бюджет всей компании можно распределить более правильно. Сферой анализа занимаются бухгалтерские служащие, а также специальные финансовые аналитики, если организация относится к особо крупным и обладает большим штатом сотрудников.

Дополнительным фактором использования анализа является полноценное выполнение всех трудовых норм, которые относятся к оплате труда работников, так как в противоположном случае предприятие может получить различные санкции за неисполнение правовых норм.

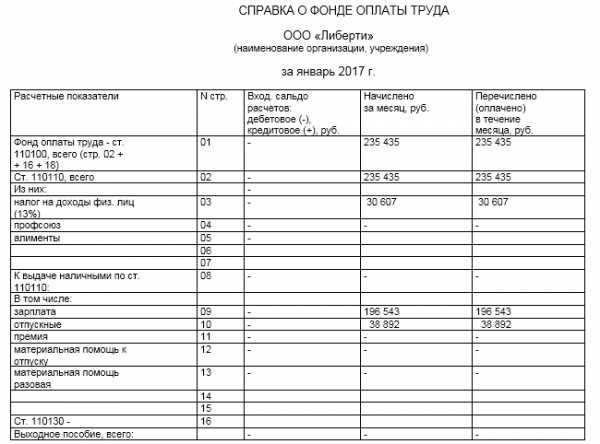

Справка о ежемесячном фонде оплаты труда

Справка может быть получена в бухгалтерском отделе организации.

Образец справки о фонде оплаты труда

Ее необходимость может быть обусловлена несколькими вариантами:

- кредитование с подтверждением финансовой состоятельности;

- банковские проверки по правомерности снятия средств компанией и подтверждения, что расходы связаны с начислением зарплат сотрудникам;

- проверка страховым фондом или ФНС.

Получение справки производится достаточно быстро. Но для этого необходимо обратиться с заявлением в бухгалтерию. Это позволит ускорить процесс.

Грамотный расчет затрат является основным фактором правильного распределения средств в связи с трудовой деятельностью работников. Дополнительно знание расходов на определенную сферу позволяет проводить оптимизацию экономического плана и использовать данные для планирования на последующие периоды деятельности предприятия.

zakonoved.su

Что такое нр от фот в смете. Коэффициенты к накладным расходам (НР) и сметной прибыли (СП). С индексацией к СМР

Вопрос о том, какие коэффициенты следует применять к НР (накладным расходам) и СП (сметной прибыли) возникает у сметчиков достаточно часто.

Работа сметчика часто проходит на постоянной основе в одной организации, специализирующейся на определенной деятельности, например, на новом строительстве или ремонте, на промышленных объектах или общественных. В таком случае, если возникает необходимость создать смету на другой вид работ или объекта, она может быть составлена по привычному шаблону, с отклонением от требований и норм ценообразования в строительстве.

Выбор коэффициентов к НР и СП зависит от метода индексирования сметной стоимости

Выбор применяемых к НР и СП коэффициентов зависит от метода индексирования стоимости в текущие цены.

Индексация возможна:

- по статьям затрат

- к СМР

Индексация по статьям затрат применяется, как правило, при непосредственных расчетах за работы между заказчиком и подрядчиком. Представляет собой применение различных индексов на ЗП, ЭМ, ЗПМ, МАТ. Как правило На ЗП и ЗПМ индексы равны, а значит индекс можно назвать общим на ФОТ.

Индексация к СМР применяется, как правило, при инвестиционных расчетах, но так же и при расчетах между подрядчиком и заказчиком. Представляет собой применение единого индекса к стоимости СМР — то есть прямым затратам (ПЗ) в смете.

Коэффициенты к НР и СП

Коэффициенты к накладным расходам и сметной прибыли при новом строительстве

НР — 0,85

СП — 0,8

С индексацией к СМР

Коэффициенты не применяются

Коэффициенты к накладным расходам и сметной прибыли при ремонте и реконструкции жилых и общественных зданий и сооружений

С индексацией по статьям затрат

НР — 0,85

СП — 0,8

Все сборники ТЕР включая 46

НР — 0,9

СП — 0,85

С индексацией к СМР

Коэффициенты не применяются

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — 0,9

СП — 0,85

Коэффициенты к накладным расходам и сметной прибыли при ремонте и реконструкции производственных зданий и сооружений, дорожных объектов

С индексацией по статьям затрат

НР — 0,85

СП — 0,8

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — не применяется

СП — 0,85

С индексацией к СМР

Коэффициенты не применяются

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — не применяется

СП — 0,85

Коэффициенты к НР и СП для предприятий, работающих по УСН

Для предприятий, работающих по упрощенной системе налогообложения (УСН) будут актуальными все вышеприведенные коэффициенты к НР и СП, но в дополнение к ним (любым из них) будут применяться коэффициенты.

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМ

СМЕТНОЙ ДОКУМЕНТАЦИИ В СФЕРЕ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

Раздел 1. Порядок заполнения формы локального сметного расчета (сметы) (Образец №1)

1.1 Общие положения

Форма локального сметного расчета (сметы) Образец №1 применяется при использовании базисно-индексного метода расчета.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению

к показателям стоимости, определенным в базисном уровне цен.

Сметная документация составляется с применением базисного уровня цен и цен, сложившихся ко времени ее составления (с указанием месяца и года

ее составления).

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации указывается в двух уровнях цен:

В базисном уровне, определяемом на основе действующих сметных норм и цен по состоянию на 1 января 2000 года;

В текущем уровне, определяемом на основе действующих показателей сметных нормативов по состоянию на 1 января 2000 года, текущих

и прогнозных индексов и цен на ресурсы, сложившихся ко времени составления сметной документации или прогнозируемых к периоду осуществления строительства.

Для определения стоимости в текущих (прогнозных) ценах могут применяться индексы:

По статьям затрат к показателям базисной стоимости элементов прямых затрат локального сметного расчета (сметы), с последующим начислением накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала

по действующим нормативам.

К итогу локального сметного расчета (сметы) или полной сметной стоимости, определенной в базисном уровне цен с учетом накладных расходов и сметной прибыли.

При применении индексов по статьям затрат определение стоимости работ в текущем (прогнозном) уровне цен производится по каждой позиции локального сметного расчета (сметы). Значения элементов прямых затрат

в текущем уровне цен определяются путем перемножения общего количества работы по позиции, стоимостных показателей сметных нормативов в базисном уровне цен по элементам прямых затрат, поправочных коэффициентов, учитывающих условия производства работ, и соответствующих индексов.

Для пересчета стоимости эксплуатации машин в соответствующий уровень цен применяется индекс на эксплуатацию машин. Оплата труда механизаторов, входящая в стоимость эксплуатации машин и являющаяся составной частью фонда оплаты труда, пересчитывается по индексу на оплату труда рабочих-строителей и показывается только для начисления накладных расходов

и сметной прибыли.

по действующим нормативам от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала для указываемого уровня цен. При использовании как укрупненных (общеотраслевых) нормативов, так и нормативов по видам строительных, монтажных, ремонтно-строительных, пуско-наладочных работ и работ по капитальному ремонту оборудования начисление накладных расходов и сметной прибыли производится для каждой позиции локального сметного расчета (сметы)

При применении поправочных коэффициентов к нормативам накладных расходов и сметной прибыли для каждого указываемого в локальном сметном расчете (смете) уровня цен округление норма

piterkg.ru

Учет налогов на заработную плату в смете

Согласно Методике определения сметной стоимости в строительстве, стоимость работ в смете может включать прямые затраты, накладные расходы и сметную прибыль. (ПЗ+НР+СП),

Заработная плата строителей - учтена в составе прямых затрат. (ПЗ=ОЗП+МР+ЭМ)

Накладные расходы (НР) рассчитываются в процентах от фонда оплаты труда, который состоит включает в себя основную заработную плату и заработную плату механизаторов (ФОТ= ОЗП+ЗПМ)

В Методических указаниях по определению величины накладных расходов в строительстве (МДС 81-33.2004), утвержденных Постановлением Госстроя России от 12 января 2004 г. N 6, приведена постатейная структура накладных расходов /приложение 8/

-Статья накладных расходов под N 2.2- это отчисления на ЕСН от оплаты труда рабочих,

-Статья накладных расходов под N 2.4 - это расходы на охрану труда и технику безопасности (иначе говоря, взносы по обязательному социальному страхованию от несчастных случаев на производстве).

Таким образом, при составлении смет заработная плата строителей включается в состав прямых затрат, а страховые отчисления (ЕСН и взносы от несчастных случаев на производстве) - в состав накладных расходов.

А где же НДФЛ?

Разберемся поподробнее:

НДФЛ (Налог на доходы физических лиц) представляет собой индивидуальный безвозмездный платеж.

Составляет он 13% от суммы, полученной от любого дохода. (!)

Налог оплачивается физическим лицом с его доходов.

Ответственность за неуплату налога лежит на физическом лице.

Сейчас работодатель берет на себя обязательства и перечисляет НДФЛ за своего работника.

Таким образом он становится налоговым агентом и освобождает сотрудника от посещения финансовых учреждений, заполнений квитанции или ежегодной сдачи деклараций.

Исходя из вышеперечисленного, мы видим, что в прямых затратах учтена заработная плата с учетом НДФЛ, т.е. именно начисленная заработная плата.

Подводим итог.

Заработная плата+ НДФЛ учтены в ФОТ

ЕСН, взносы по обязательному социальному страхованию от несчастных случаев на производстве учтены в НР

xn--80ajuajsj4h.xn--p1ai

Что включает в себя фонд оплаты труда ФОТ: формула расчета

Наличие работников на предприятии приводит к необходимости выделения денежных средств на оплату труда. Операция не так проста, как кажется. Для ее выполнения требуется сформировать и произвести расчет фонда заработной платы. Чтобы осуществить операцию, человек, ответственный за проведение действия, должен знать все нюансы. Ему потребуется формула фонда оплаты труда и пример расчета. Изучение информации облегчит процесс и позволит избежать подводных камней, с которыми можно столкнуться во время выполнения действия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Немного теории

Задумавшись, что такое ФОТ фонд оплаты труда, человек должен знать, что понятие представляет собой все расходы, которое понесла фирма для выплаты заработной платы. В состав затрат включаются денежные средства, которые были направлены на премирование и социальные пособия.

Изучение показателя позволяет:

- проанализировать расходы на оплату труда;

- скорректировать выплату премий и иных поощрений;

- привести размер окладов рабочих в соответствие с общепризнанными требованиями;

- выполнять регулировку и оптимизацию затрат.

От величины фонда зависит количество отчислений, которые предприятие будет проводить в соответствии с действующим законодательством.

От размера ФОТ зависит величина выплат в пенсионный фонд и количество страховых отчислений.

Денежные средства, которые будут потрачены на оплату трудовой деятельности рабочим, откладываются заранее. Их размер фигурирует при учете размера отчислений в пользу государства и составления отчетности. Выделяют периоды, на которые формируется фонд. К ним относятся:

- 1 год;

- 1 квартал;

- 1 месяц.

На практике может потребоваться выполнение нахождения ФОТ за сутки или за час. Чтобы понять, как рассчитать фонд оплаты труда ФОТ, сотрудник должен прибегнуть к формуле.

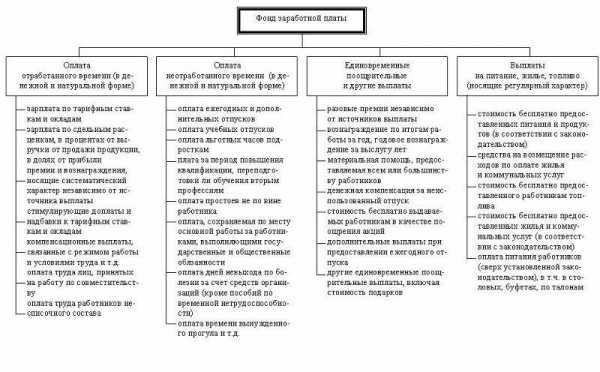

Структура

Общее количество денежных средств, выделяемых для выплаты заработной платы, включает в себя составные части разной направленности. Что включает в себя фонд оплаты труда?

К составным частям ФОТ относятся:

- денежные средства, выделяемые на оплату труда наемных рабочих;

- капитал, направляемый для выдачи поощрений;

- средства, затраченные на питание сотрудников во время нахождения на рабочем месте;

- надбавки за непрерывный стаж;

- выплата больничного;

- оплата вынужденного прогула;

- плата рабочим, которые были приглашены со стороны;

- оплата отпуска и выходного пособия;

- компенсации за вредность;

- плата за выполнение сверхурочной работы.

Не все виды денежных средств, выдаваемых сотрудникам, выплачиваются из ФОТ.

В его состав не входят:

- Капитал, выдаваемый в качестве дивидендов;

- Поощрения, выплачиваемые по итогам годовой работы;

- Безвозмездные ссуды;

- Выплата материальной помощи специалисту;

- Компенсация при увеличении цен.

В состав ФОТ входят только выплаты, которые имеют постоянный характер.

Единовременные поощрения и компенсации к фонду не относятся.

Разница с ФЗП

Разница ФОТ и ФЗП – важный нюанс, который требуется учитывать при выполнении начислений. Обыватели часто путают определения, считая, что они имеют одно значение. Однако понятия различаются.

ФЗП включает только плату за выполнение трудовой деятельности. Социальные выплаты к количеству денежных средств, включенных в фонд заработной платы, не относятся.

ФОТ – более широкое понятие. В его состав входят весь капитал, который формируется для выполнения расчета с работниками. ФЗП входит в состав ФОТ.

Период расчета

Ища ответ на вопрос: что включает ФОТ в смете, владелец организации должен понимать, что величина показателя зависит от периода расчета. На практике может потребоваться нахождение размера ФОТ:

- годового;

- квартального;

- месячного;

- дневного;

- часового.

Определение годового ФОТ необходимо для выявления общего размера суммы, которая будет направлена на оплату труда наемным рабочим. Определение месячной и квартальной величины используется для составления отчетности. Реже применяется определение дневного ФОТ. Показатель необходим, когда руководство ведет глубокий контроль за начислением заработной платы и проводит анализ. Если в организации действует почасовая оплата труда, для нахождения величины фонда потребуется определение одноименного показателя.

Планирование

Планирование величины денежных средств, которые организации необходимо отложить для выплаты заработной платы рабочим за определенный период, должно осуществляться заранее.

Способы регулирования фонда оплаты труда — увеличение или сокращение объема финансирования.

ФОТ является расходной части прибыли, которую получила организация. На практике владельцы компании стараются сэкономить на выплате заработной платы рабочим, закладывая недостаточное количество денежных средств. Это приводит к невозможности полностью рассчитаться с работниками и необходимости сокращения штата и ухудшению выполнения деятельности организации. По этой причине не следует экономить.

Общий размер денежных средств, заложенных в фонд, должны полностью удовлетворить потребности руководящего состава и персонала, выполняющего основную деятельность. В качестве основы для планирования выступает размер затрат, которые предприятие понесло за предыдущие периоды.

Существует несколько методов, позволяющих определить размер фонда оплаты труда. Выбор подходящего зависит от специфики организации. К основным методам, применяемым для выполнения действия, относятся:

- Вычисление на основе окладов работников.

- Поиск размера с учетом сдельных расценок.

- Нахождение по тарифной сетке.

После проведения вычислений человек, ответственный за операцию, узнает количество денежных средств, которые необходимо потратить для выплаты заработной платы рабочих и выполнения социальной поддержки.

Эффективность и контроль

От правильности формирования фонда зависит размер прибыли, которую сможет получить предприятие. Денежные средства, заложенные в ФОТ, не должны снижать продуктивность коллектива. Они призваны выступать стимулирующим фактором для увеличения положительного результата работы. Работодатель должен понимать, что не следует назначать слишком высокую заработную плату.

Во время определения размера заработной платы необходимо учесть перспективы роста и экономического развития организации.

Существует несколько методов, применяемых для формирования фонда оплаты труда. К ним относятся:

- приростной;

- процентный;

- остаточный.

Особенностью приростного метода выступает увеличение заработной платы вместе с ростом объема производства. При выборе процентного метода формирования капитала, на заработную плату будет направлено часть средств в зависимости от уровневого соотношения с количеством выпускаемой продукции. Если предприниматель решает использовать остаточный метод, на заработную плату потребуется направить часть денежных средств, оставшихся от прибыли.

Часть денежных средств, выданных в виде премии, позволит увеличить производительность работников.

Кроме основного фонда, нужно сформировать резервный. Он будет использоваться, если в силу обстоятельств денежных средств в ФОТ не хватит. Существует и обратный порядок. Если после завершения периода в основном фонде остались излишки, они будут перенаправлены в резервный.

Расчет

Как рассчитать фонд заработной платы. Для нахождения показателя может применяться 1 из 2 формул.

Схемы расчета имеют следующий вид:

- ФОТ = Средний размер оплаты труда за месяц * Среднесписочная численность сотрудников * 12;

- ФОТ = (Заработная плата за 1 год + Надбавки) * районный коэффициент для фирм, выполняющих деятельность в условиях крайнего Севера;

Формулы, закрепленной законодательно, не существует. Однако выбор схемы расчета зависит от местоположения организации. Выполнение вычислений невозможно без данных.

Чтобы выполнить действие, сотруднику, ответственному за проведение мероприятия, потребуется изучить:

- расчетные ведомости за 1 год;

- табель учета рабочего времени;

- штатное расписание организации.

Учет данных позволяет точно выполнить планирование ФОТ на будущий период. Изучение отчетности позволит получить все требуемые величины. Подставляя данные в формулу, предприниматель без труда выполнит расчет и самостоятельно формирует ФОТ. Утверждение актуально для небольшой фирмы. В крупной организации выполнением действия должен заниматься профессионал.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

vashbiznesplan.ru