- Полезная информация:

При составлении сметы используются подходы

Методы определения сметной стоимости

Составляя сметы на строительные работы компания-подрядчик и инвестор зачастую используют несколько методов по определению сметной стоимости, исходя из экономической ситуации, а также конкретных условий договора.

Известно несколько распространенных методик по составлению сметной стоимости:

- аналоговый;

- повременной;

- базисно-компенсационный;

- базисно-индексный;

- ресурсно-индексный;

- ресурсный.

Ресурсный метод составления смет сводится к поэтапному суммированию необходимых для сооружения конкретного проектного решения ресурсов в актуальных либо прогнозируемых ценах, значениях и тарифах. Что касается подсчёта, он проводится исходя из конкретных показаний, представленных в натуральных измерителях потребности в ресурсах, изделиях, конструкциях и материалах.

Здесь же указывается информация относительно расстояниях к строительной площадке, предлагаются варианты подвоза стройматериалов, подключение к энергоносителям, описываются предполагаемые затраты на труд работников. Расход и разновидности перечисленных ресурсов определяются исходя из данных в проектной документации, нормативных и других источниках.

- Ресурсный метод составления смет позволяет с достаточно высокой точностью определить итоговую стоимость продукции в каждый конкретный период времени. В этом случае учитываются все аспекты предстоящего строительства, даже дополнительные расходы, которые часто возникают на строительстве. Ресурсный метод составления смет подходит для всех этапов разработки проектно-сметной документации.

- трудоёмкость и объём подготавливаемой сметной документации увеличивается в разы, что и обеспечивает максимально высокую точность при проведении расчётов;

- основательная работа, связанная с необходимостью тщательного анализа и регистрации строительных ресурсов и сопутствующей документации в РЦЦС. Ключевая и наиболее сложная задача – проставить ценники на несколько тысяч позиций с материальными ресурсами, как основного, так и вспомогательного предназначения;

- полный сметный расчёт очень проблематично составить, особенно, если речь идёт об этапе проектирования, поскольку ни у проектировщиков, ни у заказчиков нет точной информации относительно стоимости каждого конкретного ресурса;

- ресурсный метод составления сметной документации по отношению к крупным объектам возможен при условии наличия специализированных компьютерных программ.

Проектная организация в обязательном порядке должна составить локальную ресурсную ведомость, с определением расхода проектных ресурсов, и только после этого можно переходить к составлению локальной ресурсной сметы. При наличии ресурсной ведомости, можно посчитать локальную смету на строительство. Зачастую такими работами занимается сметчик.

Некоторые специалисты полагают, - ресурсный метод подготовки смет изначально ограничивается объектами с небольшой ресурсной номенклатурой. Особой популярностью такие методы пользуются в дорожно-строительном строительстве и топливно-энергетическом сегменте.

- Ресурсно-индексный метод подготовки проектных смет состоит из ресурной методики и индексов, используемых для ресурсов, применяемых в строительной отрасли. Фактически речь идёт о применении обновляемых данных относительно стоимости конкретного типа ресурсов. Соответствующая информация поступает из центров, специализирующихся на ценообразовании в области строительства.

Что касается остальных ресурсов, то процесс перехода на актуальных уровень стоимости осуществляется посредством использования территориальных или региональных индексов.

- Базисно-индексный метод подготовки сметы на строительно-ремонтные мероприятия основан на использовании целого комплекса актуальных и прогнозируемых индексов по отношению к стоимости, определенной в базисном ценовом уровне. Нормирование по уровне актуальных или прогнозируемых цен проводится посредством умножения базисного значения, установленного в строках сметы, и каждого конкретного инвестиционно-структурного элемента, с учётом региональных особенностей.

Определяя стоимость по рассматриваемой методике, заказчик гарантирует, - расчётные значения не будут выше среднерегиональных. Инвесторы же могут ориентироваться на обоснованные и заблаговременно определенные расходные уровни.

- Базисно-компенсационный метод подготовки строительной сметы – один из наиболее затратных. Он предполагает суммирование стоимости как работ, так и сопутствующих затрат. Расчёты осуществляются по базисному ценовому уровню и сопутствующих затрат, обусловленных ценовыми и тарифными корректировками по отношению к строительным ресурсам (оборудование, технический инвентарь, материальные и энергетические ресурсы).

К указанным издержкам причисляют:

- возмещение стоимости посреднических услуг;

- потери машинного или рабочего времени;

- номинальная трудовая производительность труда;

- перерасход стройматериалов или сопутствующих материальных ресурсов.

- Повременный способ подготовки сметной документации предполагает расчёт стоимости, исходя из цены единицы времени, затраченной специалистом. Указанную методику применяют при локальных и небольших по объему работах – ремонте бытового характера, локального подряда.

- Аналоговый метод составления смет на строительство зданий, объектов недвижимости или других сооружений актуален при наличии банка данных, где указаны цены на уже готовые или запланированные к строительству объекты. Исходные данные в рассматриваемом случае должны полностью совпадать. Согласно имеющимся данным, аналоговый метод подходит для проектов, находящихся на разных стадиях готовности, при наличии возможности применения удельных укрепленных показателей и значений стоимости (в случае с площадью речь идёт об 1 квадратном метра, для трубопроводов – 1 погонный метр и т.д.).

- Постоянный или базисный уровень цен, которые определяются с учётом актуальных расценок и норм.

- Прогнозный уровень, устанавливаемый из стоимости товаров и материалов, действующих в период подготовки сметной документации.

www.xn--e1aggfyi9a.xn--p1ai

Методы определения сметной стоимости

Правильное составление сметы важно, как с юридической точки зрения, так и с экономической. Документ, составленный не по регламенту, просто-напросто не будет принят к рассмотрению. Если же речь идёт об экономических просчётах и неправильно подобранных формулах, то в этом случае бюджет стройки может значительно увеличиться.

На сегодняшний день существует 5 методов определения сметной стоимости.

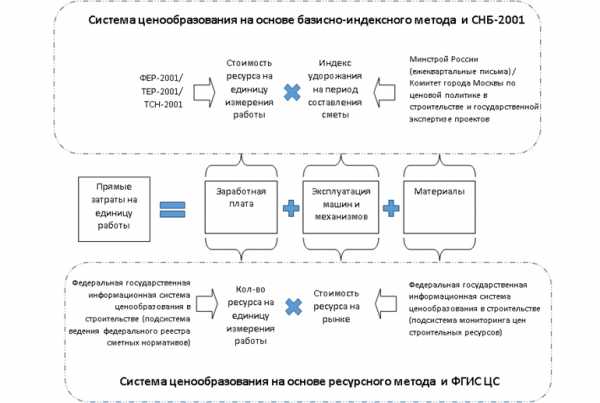

1. Базисно-индексный (индексный) метод определения стоимости.

В данном случае стоимость работ определяется на основании данных, взятых из единичных расценок, и показателей индексов перерасчёта в текущие цены (публикуются каждый месяц). Таким образом, базисно-индексный метод определения сметной стоимости даёт возможность получать наиболее актуальные стоимостные показатели по отношению к дате составления сметы. Существует несколько методов применения индексов перерасчёта (КП) при составлении смет:

☛ В целом на смету. В данном случае сумма прямых затрат умножается на КП. Такой метод применим для составления смет на один вид работ, материалов и других ресурсов.

☛ На каждый раздел сметы. В том случае, если в смету входит несколько разделов (монтаж систем электрообеспечения, ремонт оборудования и т.д.), то к определённому виду работы применяется соответствующий индекс перерасчёта в текущие цены.

☛ К каждой отдельной расценки.

☛ К элементам расценок (элементам прямых затрат). Индексы перерасчёта применяют к каждому пункту из расценки с их последующим суммированием, для определения конечных прямых затрат.

ПЗ = (ЗП(ед)*КПкЗП + ЭМ(ед)*КПкЭМ + Мат(ед)*КПкМат)*Объем

ЗП(ед) – Заработная плата рабочих по единичной расценке

КПкЗП – Индекс пересчета к зарплате

ЭМ (ед) – Стоимость эксплуатации машин по единичной расценке

КПкЭМ – Индекс пересчета к эксплуатации машин

Мат (ед) – Стоимость материалов по единичной расценке

КПкМат – Индекс пересчета к материалам

Объем – объем работ по расценке.

2. Ресурсный метод определения стоимости.

Исходя из своего названия, данный способ определения цен подразумевает составление смет на основе определения реальной стоимости элементов, входящих в состав сметы.

Стоимость работ определяют путём суммирования стоимости материалов, стоимости зарплаты рабочих и стоимости эксплуатации машин, необходимых для проведения тех или иных работ. Однако в отличие от предыдущего метода определения стоимости смет, расчёт осуществляется на основании реальных цен на ресурсы (то есть, действующих на данный момент).

Несмотря на точность подобного метода, используют его не так часто, как другие по причине большого количества времени на проведение оценки различных работ. К тому же, довольно сложно обосновать цену на тот или иной материал. Поэтому, в бюджетных организациях ресурсный метод определения стоимости используется не часто.

В классическом ресурсном методе формула для расчета ПЗ выглядит следующим образом:

ПЗ = Трудоемкость X Стоимость чел/час + Количество маш/час X Стоимость маш/час +Кол-во мат. * Цена мат. в действующих на момент ведения работ ценах

ПЗ - стоимость работы (прямые затраты),

Трудоемкость -количество человеко-часов необходимых для выполнения работы,

Стоимость чел/час - стоимость одного человеко-часа,

Количество маш/час - количество машино-часов необходимых для выполнения работы,

Стоимость маш/час - стоимость одного машино-часа,

Количество мат.- количество материала, требуемое для выполнения работы,

Цена мат. - цена материала.

3. Ресурсно-индексный метод.

Используется в качестве комбинированного способа определения сметной стоимости. Сочетает в себе способы ресурсного и индексного методов. Например, в смете стоимость материалов может быть просчитана в действующих ценах (ресурсный метод) а заработная плата рабочих и другие показатели могут быть рассчитаны с применением коэффициентов.

4. Базисно-компенсационный метод.

Метод, на основании которого осуществляется суммирование стоимости, исчисляемой в базисном уровнем цен и дополнительных затрат, связанных с ростом тарифов и цен на потребляемые ресурсы в строительстве. Стоит иметь в виду, что итоговая стоимость (например, при составлении смет на пусконаладочные работы) определяется базисным уровнем цен на начало строительства, а так же всех фактических затрат (компенсационный фонд).

5. На основе стоимостных показателей по объектам-аналогам.

Расценки для сметных расчётов берутся исходя из данных смет на объекты-аналоги.

Метод составления смет выбирается в зависимости от потребностей заказчика, его целей и цифр, которые он хочет получить.

smetnoe.ru

Составление смет ресурсным и базисно-индексным методами

Ресурсный метод считается более трудоёмким при составлении смет, соответственно, и при их проверке, но более точным.

Ресурсный метод подразумевает применение реальной стоимости элементов, входящих в состав расценки и сметы в целом.

К недостаткам ресурсного метода можно отнести следующее:

- значительная трудоемкость при составлении смет;

- увеличение печатного объема сметной документации;

- общая стоимость сметы будет постоянной в течение квартала (при условии, что стоимость ресурсов будет принята по ФГИС ЦС) и не всегда будет успевать учитывать колебания реальной стоимости ресурсов на рынке;

- пересчет сметы в уровень цен на последующие кварталы будет занимать значительно больше времени. И если вы выпускаете сметный том с тридцатью-сорока сметами, потратите очень много времени, так как придется перебивать цены всех ресурсов, а не просто поменять индексы пересчета в сводном сметном расчете;

- трудности при учете усложняющих коэффициентов, влияющих на заработную плату и эксплуатацию машин;

- неполный учет ненормируемых ресурсов в сборниках ГЭСН.

Главным и, пожалуй, единственным достоинством ресурсного метода является его более высокая точность.

Базисно-индексный метод основан на применении к расценкам усредненных индексов пересчета в текущий уровень цен. Он более простой и привычный, менее трудозатратный.

Не всегда при переводе в текущие цены получается адекватная стоимость, особенно это касается сборных железобетонных изделий, металлоконструкций и многих строительных материалов. Также в существующей базе не такой широкий набор номенклатуры материалов для монтажа, как того требуют современные технологии, нормы и запросы заказчиков. Из-за этого возникают проблемы при закрытии актов выполненных работ и неизбежны потери, как со стороны подрядчиков, которые вкладывая свои средства, попросту не могут их вернуть в полном объеме, так и со стороны заказчиков, которые не могут запланировать расходы и заложить средства в бюджет, распланировать их трату.

А как нам говорит МДС 11-18.2005: «Внесение изменений в рабочую документацию, вызвавших изменение стоимости строительства более чем на десять процентов, а также существенное изменение принципиальных, ранее утвержденных строительных решений, служат основанием для пересмотра сметы (сводного сметного расчета стоимости) и переутверждения проектно-сметной документации», что сулит дополнительные материальные и временные затраты обеим сторонам процесса проектирования и строительства, особенно если он ведется «с колёс».

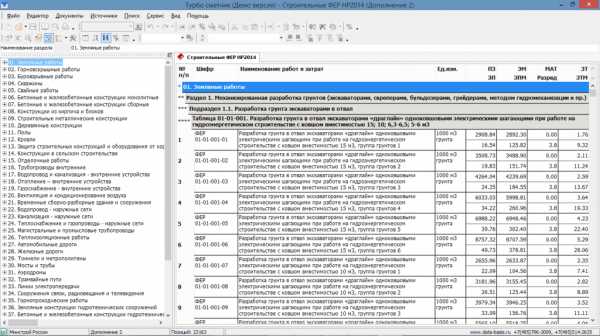

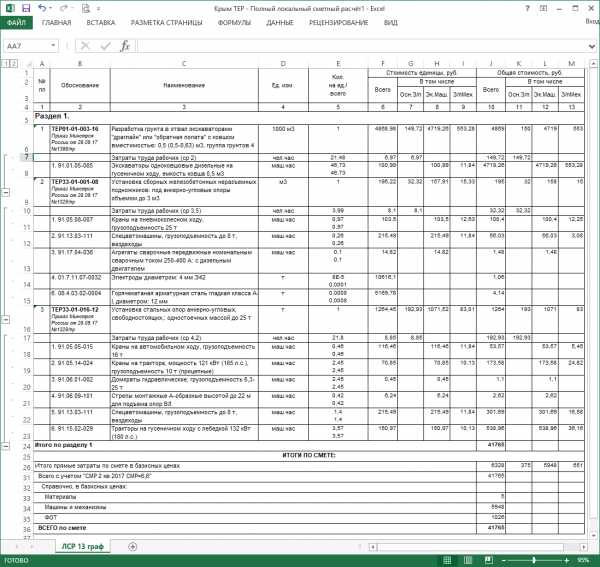

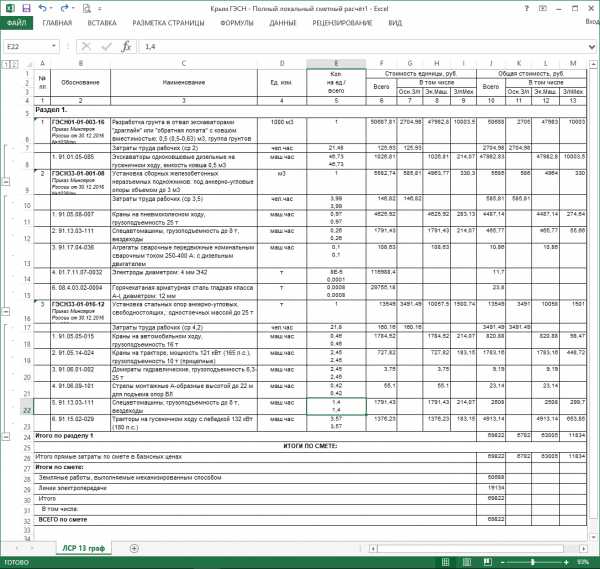

Рассмотрим пример: две сметы с единичными объемами, без учета накладных расходов и сметной прибыли. Одна сделана по ТЕР республики Крым базисно-индексным методом с применением индекса СМР=6,6 на 2 квартал 2017г. (утвержденным Минстроем России), а вторая ресурсным методом со стоимостью ресурсов, принятых по Сборникам средних сметных цен на июнь 2017г., которые ежеквартально разрабатывает ГАУ «Региональный центр ценообразования в строительстве и промышленности строительных материалов» республики Крым. Обращаю внимание на то, что эти сборники ресурсов не входят в Федеральный реестр сметных нормативов.

Рисунок 1.

Рисунок 2.

Если допустить, что стоимости ресурсов утверждены в установленном порядке, видно, что стоимость сметы по ГЭСН более адекватна ситуации на рынке. Также видно, что в печатном объеме она займет пару листов формата А4 альбомной ориентации, и на ее составление я потратила около 40 минут, пока искала стоимости ресурсов вручную в печатных сборниках.

Смета по ТЕР заняла у меня минут 8, ресурсную часть я специально раскрыла, чтобы была видна стоимость ресурсов по базе ТЕР, которые программа проставляет сама.

Конечно, разработчики программного обеспечения сделают автоматическую загрузку ресурсов, но за каждый сборник ресурсов составителю смет придется платить минимум один раз в квартал, даже если будет нужно просто пересчитать уже сделанную смету на текущий момент.

Автор: Елена Королева, ведущий инженер сметного отдела, г. Красноярск

in-regional.ru

Методы составления смет

При составлении смет могут применятся следующие методы определения сметной стоимости:

- ресурсный метод;

- ресурсно-индексный метод;

- базисно-индексный метод;

- на основе укрупненных сметных нормативов.

При ресурсном методе сметная стоимость определяется путем калькулирования в текущих ценах и тарифах элементов затрат и ресурсов, необходимых для выполнения работ. Калькуляция ведется на основании потребности в материалах и изделиях, данных на затраты по доставке их к месту строительства, затрат на эксплуатацию трудовых ресурсов и эксплуатацию машин и механизмов.

Ресурсно-индексный способ предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный метод определения сметной стоимости основан на использовании сметных нормативных баз (ФЕР, ТЕР и другие) с пересчетом в текущие цены с помощью текущих и прогнозных индексов перечета.

Для пересчета базисной стоимости в текущие цены могут применяться следующие индексы:

- к статьям прямых затрат;

- к итогам прямых затрат или полной сметной стоимости.

Приведение в текущий уровень цен производится путем перемножения элементов прямых затрат или итогов в базисном уровне цен на соответствующий индекс пересчета с последующим суммированием итогов.

При применении метода на основании укрупненных нормативов, как правило, применяются сметные данные по ранее построенным или запроектированным аналогичным объектам.

Для автоматизации выпуска и обработки сметной документации рекомендуется максимально использовать вычислительную технику и программные средства, такие как ПК Smeta.ru.

kmd-smeta.ru

4.4. Методы составления смет

При составлении смет могут применяться следующие методы определения стоимости:

на основе укрупненных нормативов, в том числе показателей объектов-аналогов.

Основными являются ресурсный и базисно-индексный методы.

Ресурсный метод представляет собой расчет в текущих или прогнозируемых

ценах стоимости всех ресурсов, необходимых для проекта. Этот метод является наиболее рыночным, поскольку стоимость требуемых ресурсов рассчитывается непосредственно в реальных текущих ценах.

Ресурсно-индексный метод сочетает в себе ресурсный метод и систему индексов на сметные цены ресурсов.

При базuсно-uндексном методе стоимость работ и затрат в базовом уровне цен

умножается на соответствующие коэффициенты - индексы.

Стоимость работ, как отмечалось выше, определяется на основе объемов работ

и единичных расценок.

Единичные расценки могут быть федеральнымu (ФЕР-2001, ФЕРр-2001 и др.),

террuторuальнымu (ТЕР-2001, TEPp-2001 и др.), а также фuрменными.

Составление смет с применением указанных расценок осуществляется в базисном и текущем уровне цен. Базисным уровнем новых сметных нормативов является уровень цен на 01.01.2001.

Стоимость материалов, не учтенных прямыми затратами расценок, определяется в сметах по базовым или текущим ценам.

Фирменные расценки разрабатываются на основе элементных ресурсных нормативов и текущей стоимости, входящих в норму ресурсов, которая берется из отчетных данных подрядной организации. Методика составления смет на базе фирменных расценок практически не отличается от разработки смет с использованием других расценок.

В настоящее время применяют следующие виды сметных цен материальных

ресурсов:

производственного учета предприятий-изготовителей;

4.5. Программа «Гранд-Смета»

ПК «ГРАНД-Смета» позволяет организации полностью автоматизировать составление смет всеми существующими методами расчета, осуществлять

экспертизу смет и выпуск проектно-сметной документации на любые виды работ.

Программный комплекс позволяет пользователям составлять и выводить на печать локальные сметы. Расчет локальных смет можно производить ресурсным, ресурсно-индексным и базисно - индексным методами составления смет. В сметной программе можно вести учет выполненных работ и получать отчеты по необходимым периодам. В программе «ГРАНД-Смета» на основании локальных смет можно формировать объектные сметы и сводные сметные расчеты.

Работа с программой соответствует порядку повседневной деятельности сметчика. «ГРАНД-Смета» – это удобный и эффективный инструмент для выполнения привычных действий. Программа содержит основные нормативные базы и информацию из СНиП, сборники с расценками на основные виды работ и материалы.

studfile.net

Методы определения сметной стоимости | Полезная информация

Полезная информацияПри составлении смет на строительные работы инвестором и подрядчиком могут использоваться различные методы, которые выбираются в зависимости от условий договора и общей экономической ситуации. Стоит выделить следующие методы, определяющие порядок составления смет:

- ресурсный;

- ресурсно-индексный;

- базисно-индексный;

- базисно-компенсационный;

- повременной;

- аналоговый.

1. Ресурсный метод составления смет представляет собой суммирование необходимых на реализацию проектного решения ресурсов в текущих (прогнозируемых) ценах и тарифах. Подсчет осуществляется на основании показанной в натуральных измерителях необходимости в материалах, конструкциях и изделиях, сведениях о расстояниях и вариантах их подвода на стройплощадку, расходе энергоносителей на достижение технических целей, времени работы и составе строительной спецтехники, затрат труда рабочих. Виды и расход перечисленных ресурсов выделяются из проектной документации, ГЭСН-2001, нормативных и прочих источников. Ресурсная методика составления смет позволяет с наибольшей точностью определять сметную стоимость строительной продукции в любой момент времени. Здесь учитываются, в том числе, дополнительные расходы на ресурсы, возникающие по ходу строительства. Ресурсный метод составления смет рекомендуется для любой из стадий разработки проектно-сметной документации.

В то же время при высокой точности методики, многие специалисты отмечают наличие у нее ряда существенных недостатков:

- многократно увеличивается трудоемкость и общий объем сметной документации. Именно это позволяет добиваться максимально высокой точности в расчетах;

- серьезная работа, связанная с анализом и регистрацией всех строительных ресурсов в РЦЦС (региональный центр ценообразования в строительстве). Самой трудной для сметчиков задачей в данном случае является необходимость проставления стоимости на тысячи позиций материальных ресурсов, имеющих основное и вспомогательное назначение;

- трудоемкость составления полного сметного расчета на стадии проектирования, так как и у заказчика, и у проектировщика нет сведений о стоимости каждого из видов ресурсов в регионе;

- сложные и постоянные пересчеты стоимостной ресурсной сметы из-за быстрого изменения цен на рынке;

- затруднения в части учета повышенных тарифных ставок, если работы выполняются в тяжелых или вредных условиях, так как долю таких работ приходится выделять как по отдельным позициям в сметной документации, так и в целом;

- ресурсная методика составления сметной документации на крупные объекты с обширной номенклатурой ресурсов может использоваться только в том случае, если применяются компьютеры и специальные программы;

- трудность осуществления контроля заказчиком стоимости строительства из-за того, что нет возможности отследить цены на региональных уровнях.

Порядок составления сметной документации ресурсным методом наиболее удобен для проектной организации, так как любые виды ресурсов и их расход заложены в базе данных по проекту. Наиболее актуально это для проектов, которые разрабатываются в электронном виде. У проектной организации рекомендуется изначально требовать составления локальной ресурсной ведомости, в которой будут определен расход ресурсов по проекту, после чего нужно переходить к составлению локального ресурсного сметного расчета в текущих ценах или базисной стоимости. Если есть ресурсная ведомость, то по ней посчитать локальную смету на строительство сможет сметчик, работающий как у подрядчика, так и у заказчика.

Многие специалисты считают, что ресурсный метод подготовки смет на ремонт и строительство ограничен объектами, имеющими небольшую номенклатуру ресурсов, и, как правило, специализированный характер. К примеру, такие сметы популярны на предприятиях топливно-энергетического комплекса и в дорожно-строительной отрасли.

2. Ресурсно-индексный метод составления проектных смет сочетает в себе ресурсную методику и систему индексов на ресурсы, которые применяются в строительстве. В данном случае подразумевается использование ежемесячно обновляемой информации о стоимости ресурсов, поступающей из центров по ценообразованию в строительстве. Отдельными специалистами предлагается применять данный метод составления смет на ремонтные работы и строительство с проведением прямого отслеживания текущих цен не на все виды материальных ресурсов, а делать это только в отношении материалов-представителей и ведущих машин, число которых ограничено. Это оправдано, так как система отслеживания состава материалов-представителей в строительстве, порядок регистрации их стоимости и статистическая отчетность в нашей стране построены именно на использовании этой методики. В отношении остальных ресурсов переход на текущий уровень цен осуществляется через использование региональных (территориальных) индексов.

3. Базисно-индексный метод разработки смет на ремонтно-строительныеработы основывается на применении комплекса текущих и прогнозируемых индексов в отношении стоимости, которая определена в базисном уровне цен, или в текущем уровне, касающемся предшествующего периода. Приведение к уровню текущих (прогнозируемых) цен осуществляется посредством умножения базисной стоимости в строках сметы и каждом из элементов в структуре инвестиций на соответствующий индекс по региону, территории, отрасли или виду работ с дальнейшим сложением итогов в сметном документе по соответствующим графам. Данная методика составления смет на строительство дома позволяет приблизить определение цены строительства к среднему для региона уровню, потому что стоимость всех ресурсов для текущего уровня цен определяется по итогам проводимого каждый месяц отслеживания и вычисления средних и средневзвешенных цен, которые приводятся ЦСС на территориальном (региональном) уровне. При определении стоимости по этому методу заказчик гарантирует, что его расходы не превысят средней для региона планки. Данная методика позволяет субъектам инвестиционной деятельности ориентироваться на те уровни расходов, которые заранее определены и обоснованы.

4. Базисно-компенсационный метод расчета строительных смет является затратным методом. В рамках него суммируется цена затрат и работ, рассчитанных в базисном уровне цен и определенных расчетами дополнительных затрат, которые связаны с изменениями цен и тарифов на необходимые для ведения строительства ресурсы (энергетические, технические, материальные, трудовые, инвентарь, оборудование, услуги и так далее).

Далее эти расчеты уточняются в ходе проектирования и строительства, и здесь все определяется реальными изменениями цен и тарифов на строительном рынке. Заказчик при использовании такой методики составления сметы затрат производит возмещение всех тех фактических издержек, которые понесли подрядные организации (при подтверждении их соответствующими документами). Сюда будут входить также:

- перерасходованные материальные ресурсы;

- низкая производительность труда;

- потеря рабочего и машинного времени;

- оплата услуг посредников.

Заказчик при использовании затратного метода составления сметной документации не может осуществлять контроль путем сравнения с оптимальным (средним) уровнем цен. Для подрядчика будет выгоден объект с более высокой материалоемкостью, и в случае ориентации на оплату фактических издержек у него отбивается желание применять новую технику, внедрять прогрессивные технологии и методики организации строительства.

5. Повременный метод подготовки смет расходов на строительство предполагает, что стоимость будет рассчитываться по ценам за единицу рабочего времени. Данная методика может использоваться только при незначительных объемах работ, к примеру, при ремонте или выполнении бытового подряда.

6. Аналоговый метод разработки смет на строительство здания применяется в том случае, если есть банк данных с ценами объектов, которые построены или запроектированы ранее. Естественно, в данном случае готовящиеся и берущиеся за точку отсчета объекта должны быть аналогичными. Аналоговый метод применяют на ранних стадиях реализации проекта (технико-экономическое обоснование, составление инвесторской сметы, разработка тендерной документации), когда еще могут использоваться удельные укрупненные показатели стоимости (для трубопроводов — 1 погонный метр, для площади — 1 квадратный метр и так далее).

При составлении сметной документации инвестора стоимость строительства целесообразно указывать в двух уровнях:

- базисный (постоянный) уровень цен, определяющийся на основании существующих сметных норм и расценок;

- текущий или прогнозный уровень, определяющийся на основании цен, которые сложились к моменту подготовки смет или прогнозируются на период реализации проекта.

В условиях нестабильной экономической ситуации и незавершенного формирования рыночных структур и систем ценообразования наиболее предпочтительно из всех перечисленных методов расчета сметной стоимости использовать ресурсно-индексный и базисно-индексный.

www.smeta-exp.ru

В чём сущность базисно-индексного метода определения сметной стоимости

Базисно-индексный метод предназначен для приближения стоимости строительства к оптимальному значению, поскольку стоимость ресурсов на текущем уровне цен устанавливается по итогам ежемесячного мониторинга и расчёта средневзвешенных и средних цен, осуществляемого специализированными центрами по ценообразованию в строительстве. Использование индексов на отдельные расходные статьи, ресурсы, а также по конкретным конструктивных решениям, элементам, видам ремонта по отношению к их базисной стоимости позволяет с определенным уровнем точности устанавливать стоимость на актуальном ценовом уровне, при этом исключаются индивидуальные финансовые затраты со стороны подрядной организации.

Применение базисно-индексного метода обеспечивает заказчика определенной гарантией на то, что расходы на реализацию объекта строительства или строительную продукцию не будут в итоге превышать средние по региону цены. Рассматриваемый метод предполагает, что участники строительного процесса и рынка в целом, будут ориентироваться на обоснованный затратный уровень, сопутствующие расходы, а не полное возмещение издержек со стороны подрядных организаций по факту.

Особенности метода аналога и укрупненных показателей при определении

С учётом укрупненных сметных нормативов, а также имеющихся данных относительно стоимости ранее спроектированных и возведенных аналогов, осуществляется оценка имущества с учётом необходимости создания основных конструктивных элементов. Метод оперирует данными о цене различных элементов, в т.ч. ключевых сооружений и составных элементов здания – речь идёт о поэлементных затратах.

Метод укрупненных показателей стоимости строительства и восстановительной стоимости де-факто являются аналогами по своей сути, и суть её состоит в том, что за основу принимается определяется определенный базисных показатель цены, а затем корректируется, ориентируясь на уникальные характеристики конкретного объекта.

Метод укрупненных сметных норм

Ключевая особенность рассматриваемого метода состоит в расчёте затрат на возведение объектов, как суммы затрат, необходимые для сооружения их основных конструктивных элементов. Указанные затраты определяются по специализированным справочникам укрупненных сметных норм (УСМ). Что касается объёмов конструктивных элементов, их устанавливают по имеющимся документальным данным или исходя из технических особенностей объекта.

Метод укрупненных показателей базисной стоимости на конкретные виды работ (УПБС ВР)

Отличительная черта этого метода состоит в расчёте затрат, необходимых на возведение объектов, как суммы затрат на сооружение ключевых элементов конкретных объектов: фундамента, основания стен, перекрытий, кровли и инженерных коммуникаций.

Нормативной базой выступает СНБ-2001 (сметно-нормативная база), ТЕР 2001, ФЕР 2001 и ГЭСН 2001.

Характеристики ГЭСН и особенности их применения для определения сметной стоимости

Государственные элементные сметные нормы (речь идёт о ГЭСН) разработаны с целью определения состава и потребности в трудовых и материально-технических ресурсах, достаточных для реализации строительных, ремонтно-строительных, монтажных и пусконаладочных мероприятий. ГЭСН применяют для определения прямых финансовых затрат в основной сметной стоимости, реализуемых посредством ресурсного метода, формирования единичных расценок различного предназначения, индивидуальных, а также укрупненных сметных нормативов.

Если говорить о государственных элементных сметных нормативах ГЭСН 2001, они являются частью межотраслевой системы документооборота в современном строительстве.

Государственные элементные сметные нормы включают в себя:

- ГЭСН – сборники государственных элементных сметных норм, а также специализированные строительные мероприятия.

- ГЭСНр – сборники государственных элементных сметных норм на строительно-ремонтные мероприятия.

- ГЭСНм – сборники Государственных элементных сметных норм, предполагающих монтаж оборудования.

- ГЭСНп – Государственные элементные сметные нормы, связанные с пусконаладочными работами.

Рассматриваемые сборники ГЭСН в реальности отражают среднеотраслевой уровень цен на технику, а также методологию выполнения работ и могут использоваться предприятиями заказчика и подрядчика, вне зависимости от ведомственной принадлежности учреждения, формы собственности.

Необходимо акцентировать внимание – ГЭСН не распространяются на конкретные виды работ или отдельные конструкции с учётом капитальности, качества или класса точности, к реализации которых предъявляют повышенные требования, а также выполнение которых осуществляется в условиях горной местности, особенно, если речь идёт о высоте от 3 500 м над уровнем моря. Для реализации указанных объектов подготавливаются индивидуальные элементные сметные нормы. В некоторых случаях – специальные поправочные коэффициенты.

В сборниках ГЭСН отсутствуют рекомендации и указания по разделам, техническая часть, а также табличные данные сметных норм. Здесь присутствуют лишь указания об особенностях использования сборников сметных норм, а также сопутствующих коэффициентов, в которых учтены условия производства работ.

В таблицах ГЭСН содержится ряд нормативных показателей:

- трудовые затраты рабочих (речь идёт о монтажниках, строителях, электриках), в человеко-часах;

- среднее значение разряда работы;

- затраты работы машинистов в человеко-часах;

- перечень и продолжительность эксплуатации механизмов, строительных машин, а также специализированного инструментария;

- список конструктивных изделий, материалов, конструкций, которые необходимых будут на этапе выполнения работ, а также расход в физических единицах измерения.

Вам может быть это интересно:

Реформа ценообразования будет ориентирована на строителей

ФГИС ЦС – реальность и дальнейшие перспективы

www.xn--e1aggfyi9a.xn--p1ai