- Полезная информация:

Обоснование инвестиций смета

Экспертиза обоснования инвестиций

Экспертиза обоснования инвестиций (далее – ЭОИ) осуществляется в соответствии с Уставом ФАУ «Главгосэкспертиза России».

ЭОИ проводится в отношении материалов обоснования инвестиций на строительство, реконструкцию объектов капитального строительства, представляемых физическими и юридическими лицами, независимо от источников финансирования объектов капитального строительства.

Обоснование инвестиций – документация, включающая в себя в том числе проект задания на проектирование объекта капитального строительства и содержащая описание инвестиционного проекта.

Порядок подачи документов

-

Подать документы

Подать документы в электронном виде можно воспользовавшись сервисом «Подать документы».

Подать документы в электронном виде -

Заключить договор

ЭОИ проводится на основании договора, проект которого направляется для подписания заявителю в течение трех дней с даты получения экспертной организацией представленных для проведения ЭОИ документов, прошедших проверку на предмет комплектности.

Проведение ЭОИ осуществляется в предусмотренный договором срок.

-

Оплатить стоимость услуги

За проведение ЭОИ взимается плата, рассчитанная в зависимости от стоимости изготовления проектной документации объекта капитального строительства и материалов инженерных изысканий, необходимых для подготовки такой проектной документации, рассчитанной на дату представления документов для проведения ЭОИ, а также от сложности объекта капитального строительства. В размере указанной платы учитывается сумма налога на добавленную стоимость..

-

Получить результат

Узнать результат проведения экспертизы можно в личном кабинете заявителя.

Результатом ЭОИ является заключение экспертизы материалов обоснования инвестиций, содержащее

- экспертную оценку:

а) основных (принципиальных) архитектурно-художественных, технологических, конструктивных и объемно-планировочных, инженерно-технических и иных решений в целях возможности их реализации при подготовке проектной документации объекта капитального строительства с учетом необходимости соблюдения требований технических регламентов, в том числе санитарно-эпидемиологических, экологических требований, требований государственной охраны объектов культурного наследия, требований пожарной, промышленной, ядерной, радиационной и иной безопасности, а также с учетом результатов инженерных изысканий;

б) оптимальности выбора места размещения объекта капитального строительства;

в) основных (принципиальных) архитектурно-художественных, технологических, конструктивных и объемно-планировочных, инженерно-технических и иных решений, основного технологического оборудования, а также планируемых к применению строительных и отделочных материалов с учетом основных технико-экономических показателей объекта капитального строительства, современного уровня развития техники и технологий, применяемых в строительстве;

г) обоснования предполагаемой (предельной) стоимости строительства объекта капитального строительства, которая не должна превышать укрупненный норматив цены строительства для объекта капитального строительства, аналогичного по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство, а при отсутствии укрупненных нормативов цены строительства — с учетом документально подтвержденных сведений об инвестиционных проектах, реализуемых (реализованных) в отношении объектов капитального строительства, аналогичных по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство;

д) целесообразности использования при реализации инвестиционного проекта дорогостоящих строительных материалов, художественных изделий для отделки интерьеров и фасада, машин и оборудования;

е) достаточности исходных данных, предусмотренных проектом задания на проектирование, для разработки проектной документации объекта капитального строительства;

ж) оптимальности сроков и этапов строительства объекта капитального строительства;

з) правильности выбора экономически эффективной проектной документации повторного использования объекта капитального строительства, аналогичного по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство (если обоснование инвестиций предусматривает использование такой проектной документации), или обоснованности решения о невозможности или нецелесообразности применения экономически эффективной проектной документации повторного использования;

- выводы (при их наличии):

а) о возможности оптимизации выбранных основных (принципиальных) архитектурно-художественных, технологических, конструктивных и объемно-планировочных, инженерно-технических и иных решений, основного технологического оборудования, а также планируемых к применению строительных и отделочных материалов;

б) о возможности сокращения сроков и этапов строительства, стоимости строительства в целом и отдельных его этапов

gge.ru

Стоимость разработки технико-экономического обоснования

Разъясните, пожалуйста, как определить цену разработки технико-экономического обоснования.

В соответствии с п. 1.12 Основных положений СБЦ «ИТМ ГО ЧС» цена разработки документации для обоснования инвестиций в строительство определяется исходя из стоимости проектной документации с применением коэффициента до 0,2.

Можно ли применить этот коэффициент и к другим СБЦ, например, «Объекты водоснабжения и канализации»?

Ответ

В течение длительного периода времени основным нормативным документом, устанавливающим порядок разработки проектной документации на строительство предприятий, зданий и сооружений в Российской Федерации, являлась «Инструкция о порядке разработки, согласования, утверждения и составе документации на строительство предприятий, зданий и сооружений (СНиП 11-01-95)», утвержденная постановлением Министерства строительства Российской Федерации от 30 июня 1995 г. № 18-64. Инструкция была разработана на основе законодательных и нормативных актов Российской Федерации и охватывала круг вопросов, рассматриваемых на проектном этапе инвестиционного процесса в строительстве. Именно этим нормативным документом предписывалось, что «разработка проектной документации на строительство объектов должна осуществляться на основе утвержденных (одобренных) Обоснований инвестиций в строительство предприятий, зданий и сооружений», а также, что:

«2.4. Основным проектным документом на строительство объектов является, как правило, технико-экономическое обоснование (проект)* строительства. На основании утвержденного в установленном порядке ТОО (проекта)** строительства разрабатывается рабочая документация.».

Но Постановлением Правительства Российской Федерации от 16 февраля 2008 г. № 87, в соответствии со статьей 48 Градостроительного кодекса Российской Федерации, был утвержден новый нормативный документ «Положение о составе разделов проектной документации и требованиях к их содержанию» (далее - Положение), с введением в действие которого не подлежат применению вышеуказанный СНиП 11-01-95 и СП 11-101-95 («Свод правил о порядке разработки, согласования, утверждения и составе обоснований инвестиций в строительство предприятий, зданий и сооружений»). В отличие от ранее действовавших нормативных документов, Положением не предусматривается стадийность проектирования: «ТЭО», «проект», «рабочий проект», а используются понятия «проектная документация» и «рабочая документация».

В п. 1.12 Основных положений Справочника базовых цен на проектные работы для строительства «Инженерно-технические мероприятия гражданской обороны. Мероприятия по предупреждению чрезвычайных ситуаций. Защитные сооружения гражданской обороны и другие» (далее именуемый «Справочник»), введенного в действие письмом Росстроя от 12.01.2006 № СК-31/02, говорится о цене разработки документации на предпроектной стадии:

«1.12. Цена разработки документации на предпроектной стадии «Обоснования инвестиций в строительство» определяется исходя из стоимости проектной документации с применением коэффициента до 0,2.»

Но в соответствии с Положением предпроектная стадия выполнения работ не предусмотрена. Это несоответствие объясняется тем, что указанный Справочник введен в действие письмом Росстроя °т 12 января 2006 г. № СК-31/02, т.е. до выхода Положения № 87 и до введения в действие в качестве государственного сметного норматива «Методических указаний по применению справочников базовых цен на проектные работы в строительстве», утвержденных приказом Министерства регионального развития Российской Федерации от 29 декабря 2009 г. № 620.

Таким образом, в настоящее время нет никаких нормативных документов, предписывающих порядок расчета стоимости разработки документации для обоснования инвестиций в строительство или какой-либо другой документации на стадии, предшествующей указанным в Положении - «проектная Документация» и «рабочая документация». Но и применять положения или коэффициенты из одного Справочника БЦ к другим Сборникам всегда считалось (и считается) некорректным. Поэтому,в данном случае, следует, определять цену разработки документации по технико-экономическому обоснованию на основании калькуляции затрат.

В то же время, в соответствии с рекомендациями ОАО «ЦЕНТРИНВЕСТпроект»:

«В случае необходимости выполнения предпроектных работ стоимость их может быть определена от общей стоимости разработки проектной и рабочей документации (П+Р) с понижающим коэффициентом, учитывающим реальную трудоемкость выполнения работ.»

При этом, по мнению ОАО «ЦЕНТРИНВЕСТпроект», рекомендуемый коэффициент к ценам Справочника, установленный на весь комплекс проектных работ (П+Р) должен составлять до 0,2.

Но, так как «применение предлагаемого регламента определения стоимости проектных работ для строительства объектов, финансируемых с привлечением средств федерального бюджета, требует согласования с Министерством строительства и жилищно-коммунального хозяйства Российской Федерации», что требует больших временных затрат, этот способ расчета, по нашему мнению, можно применять для случаев, связанных с объектами внебюджетного финансирования.

smetnoedelo.ru

Обоснование инвестиций - Что такое - Разработка технико-экономического обоснования

Содержание статьи:

- Что такое обоснование инвестиций?

- Основные моменты

- Технико-экономическое обоснование

Термин обоснования подразумевает под собой приведение убедительных доводов и аргументов в пользу принятия конкретного проекта, идеи, концепции.

Экономическое обоснование инвестиций — это разработка бизнес-плана, в котором детально демонстрируется схема, стадии исполнения , источники финансирования, риски и прибыльность проекта.

Целями обоснования инвестиций выступают:

- обновление производства (материально-производственной, технической и технологической базы)

- расширение предприятия (увеличение производственных мощностей и площадей)

- освоение новых видов деятельности, новых рынков сбыта и т.п.

- повышение конкурентоспособности.

Для полноценной оценки и грамотного обоснования будущей инвестиционной деятельности необходимо проанализировать и связать воедино следующие критерии:

- цель инвестирования

- условия вложений

- наличие необходимых трудовых ресурсов для достижения стратегических целей компании и ее инвесторов, а также общее социальное развитие на предприятии

- оценка производственных мощностей организации

- наличие необходимых ресурсов, запасов и сырья

- наличие необходимых технологий и общая технологическая развитость предприятия

- обоснование необходимости в новых видах продукции, услуг и т.п.

- оценка рынков и потребительского спроса на новую продукцию, услуги

- оценка действующей производственной, инвестиционной политики предприятия включаю политику сбыта продукции

- оценка экологических последствий планируемых инвестиций

- оценка эффективности будущих инвестиций.

Стоимость обоснования инвестиций в среднем варьируется от 1 до 10 процентов от общей суммы вложений.

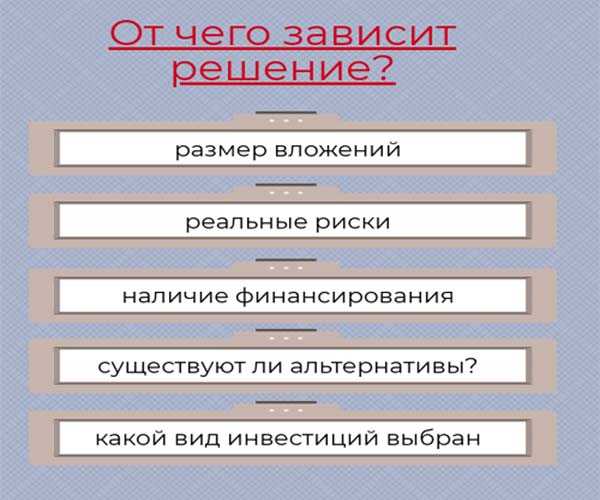

Чтобы принять грамотное инвестиционное решение необходимо проанализировать и принять во внимание следующие факторы:

- то, какой вид вложений будет выбран для достижения поставленной цели

- общая стоимость планируемого инвестиционного проекта

- наличие всех необходимых ресурсов: сырьевых, материальных, финансовых, трудовых и т.д.

- сравнение с другими проектами, позволяющими достичь той же цели

- оценка уровня рисков: инвестиционных, финансовых, социальных и т.п.

Технико-экономическое обоснование

Процедура разработки обоснования инвестиционного процесса зависит от масштабности запланированных к реализации инвестиционных проектов. Соответственно чем крупнее проект, тем процедура обоснования будет включать больше факторов и критериев, подлежащих анализу.

Крупное расширение предприятия не всегда приводит к гарантированному увеличению прибыли. Потому что мало увеличить объёмы выпуска, необходимо найти рынки сбыта, проанализировать положение, которое займёт предприятие после проделанных шагов и множество других факторов.

Именно для этого и было придумано экономическое обоснование инвестиций. В сфере промышленности разрабатывается технико-экономическое, а в гражданской сфере социально-экономическое обоснование.

Инициирование процедуры разработки технико-экономического обоснования принимает собственник бизнеса на этапе пред проектного моделирования и только после предварительного согласования. Результатом этого будет принятие инвестиционного решения.

При разработке экономического обоснования строительных проектов следует руководствоваться утвержденными нормативными актами, например, Методическими рекомендации по оценке эффективности инвестиционных проектов (21 июня 1999 г. № ВК 477).

Обоснование необходимо для того, чтобы инвестор мог определить целесообразность вложения средств в проект. Кроме экономического обоснования подготавливается инвестиционный меморандум.

В итоге участники проекта получают информацию о:

- сроке окупаемости вложений и их эффективности

- сроках реализации проекта и его общей стоимости

- себестоимости производимой продукции

- мощности производства и численности рабочего персонала.

Полученная информация является собственностью заказчика работ и используется с целью:

- ведения переговоров с потенциальными инвесторами в части гарантий возвратности вложенных средств

- подготовки эмиссии акций предприятия

- получения льгот и послаблений от государства.

Основная задача проведения технико-экономического обоснования инвестиций заключается в разработке методов достижения максимального экономического эффекта при ограниченном количестве ресурсов.

Чтобы произвести разработку обоснования будущих вложений необходимо значительное количество временных и интеллектуальных ресурсов. Именно поэтому данную процедуру чаще всего поручают специалистам. Проводится конкурс, и отбираются наиболее компетентные компании, с которыми заключается договор об оказании нужных услуг..

На сегодняшний день бизнес план, резюме и технико-экономическое обоснование проекта это документы, на основании которых автор идеи защищает и доказывает его инвестиционную привлекательность.

mir-investicyj.ru

Обоснование инвестиций и бизнес-планы — Морстройтехнология

- Зачем нужны обоснования инвестиций в объекты транспортной инфраструктуры?

Значение инвестиций в транспортную инфраструктуру растет, заявляется множество новых проектов. Однако не все из них реализуются, а те, которые получают финансирование, в итоге могут показывать более низкие показатели эффективности, чем ожидалось.

Это происходит потому, что в финансовых организациях оценивается правильность построения финансовой модели и коммерческая эффективность проекта, но не всегда есть возможность оценить, что стоит за этими цифрами – адекватен ли прогноз грузопотока? Полностью ли учтены риски? Достаточна ли пропускная способность железной дороги, чтобы обслужить заявленный грузопоток? Какой объем дноуглубления понадобится? Как повлияет на ветро-волновой режим на конструкцию причалов? Ответить на эти вопросы невозможно без профессионального анализа.

Вместе с тем, банки, инвестиционные фонды также имеют свои требования к предоставляемой информации – она должна содержать требуемые параметры и разделы, а также не быть перегружена техническими терминами. Иными словами, технические решения необходимо учесть, но перевести их на язык коммерции.

Мы специализируемся как раз на этом.

- Кому нужно обоснование инвестиций?

Пользу от разработки обоснования инвестиций получают все участники проекта, однако основными заинтересованными лицами являются инициаторы проекта и инвесторы (иногда в одном лице). Инвесторами могут выступать федеральные органы власти, субъекты федерации, различные финансовые организации – инвестиционные фонды, банки, а также грузовладельцы.

- Что такое обоснование инвестиций?

В широком смысле слова обоснование инвестиций – это комплекс исследований, проработок, расчетов, направленный на определение целесообразности реализации того или иного инвестиционного проекта. Обоснование инвестиций, как и бизнес-план, служит двум основным целям:

- даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

- дает информацию о содержании проекта для лиц, непосредственно его реализующих.

- Какие проекты по обоснованию инвестиций выполняет МСТ?

Методика построения бизнес-плана практически универсальна для различных отраслей. Тем не менее, для глубокой проработки вопросов обоснования инвестиций необходимы отраслевые знания, поэтому мы специализируемся на бизнес-планах логистических центров, морских и речных портовых терминалов, складов, гидротехнических сооружений, транспортных и портовых бизнес-проектов.

- Какие вопросы рассматриваются при обосновании инвестиций?

В мировой практике выработано несколько стандартов бизнес-планирования: ЕБРР, KPMG, Tacis, UNIDO и др. Внастоящее время России стадия обоснования инвестиций при проектировании предприятий и сооружений логистического назначения не является обязательной, и потому структура этого документа строго не регламентирована. Тем не менее, существуют ранее разработанные ГОСТы и пособия, которые помогают в этом вопросе.

Все эти стандарты, хоть и отличаются рядом моментов, имеют принципиально схожую структуру. Типовая структура обоснования инвестиций приводится ниже:

1. Исходные данные и условия;

2. Рынок и мощность предприятия. Номенклатура продукции;

3. Основные технологические решения;

4. Обеспечение предприятия ресурсами;

5. Место размещения объекта;

6. Основные строительные решения;

7. Оценка воздействия на окружающую среду;

8. Структура предприятия. Кадры.

9. График осуществления проекта.

10. Финансовая и экономическая оценка. Эффективность инвестиций;

11. Выводы и предложения.

Результат обоснования инвестиций – это качественный маркетинговый и технический аудит инфраструктурных проектов.

Обоснование инвестиций – это «макет», «модель» бизнеса, которая показывает, каким этот бизнес должен быть и что от него ожидать.

Правильно составленный бизнес-план помогает не только понять перспективы проекта (и отказаться от него, если эти перспективы туманны), но и объяснить их другим заинтересованным сторонам, и получить финансирование, а также одобрение проекта общественностью или органами власти.

- Как заказать обоснование инвестиций?

Для разработки обоснования инвестиций важно понимать основные характеристики проекта – его местоположение, назначение, планируемый грузооборот. Если уже сделаны предпроектные проработки, то они послужат исходными данными. Если же нет, то «Морстройтехнология» поможет в разработке необходимых технических разделов. Структура отчета может варьироваться в зависимости от степени разработанности и задач.

- Сколько обоснование инвестиций стоит?

Стоимость работ по обоснованию инвестиций зависит прежде всего от степени изученности объекта, и наличия проработок.

Принципиально важным нашим преимуществом при разработке обоснования инвестиций логистических объектов является знание технологии перевозок и перегрузочных комплексов, а также богатый опыт «Морстройтехнологии» по проектированию логистических объектов разного профиля в различных регионах РФ и за рубежом.

morproekt.ru

Обоснование инвестирования (ОИ)

Данный вид работ является первой стадией проектирования, выполняется для сравнения вариантов строительства с анализом технической возможности и экономической целесообразности предстоящих работ. Обоснование инвестирования (ОИ) позволяет получить финансирование за счёт средств, региональных либо государственного бюджета.

Обоснование инвестиций выполняется с целью получить финансирование для реализации проекта на основании представленного в документе технических решений, которые положительно повлияют на экономическую ситуацию предприятия. Обоснование инвестиций разрабатывается согласно СНБ 01.02.03.-97 «Порядок разработки, согласования, утверждения и состав обоснования инвестирования в строительство предприятий, зданий, и сооружений» и является отдельной стадией проектирования.

Обоснование инвестиций позволяет заказчику видеть и понимать:

• Оптимальную мощность устанавливаемого оборудования.

• Возможность и способ подключения ко всем инженерным сетям и коммуникациям.

• Генеральный план, компоновочные решения.

• Стоимость основного и вспомогательного оборудования.

• Стоимость строительно-монтажных работ.

• Экономический эффект от строительства.

• Сроки окупаемости капитальных вложений по всем вариантам.

1. Сбор исходных данных

Для сбора необходимой исходной информации Заказчик заполняет опросный лист (Пример опросного листа) на основании которого производится анализ работы предприятия с построением графиков, выбор мощности устанавливаемого оборудования, его местоположение и протяженность всех необходимых инженерных сетей, тепловая и электрическая схемы подключения оборудования.

2. Разработка обоснования инвестиций в строительство

Обоснование инвестиций. Состав:

1.Исходные данные

В данном разделе указывается цель инвестирования, основание для разработки ОИ.

Описание предприятия.

2.Мощность объекта

Описание существующих нагрузок предприятия, построение графиков, мощности существующего оборудования, режима работы. Производится анализ тепловых и электрических нагрузок.

3.Основные и технологические решения

3.1. Тепломеханические решения

На основании проведённого анализа определяется мощность вновь устанавливаемого оборудования.

Подробно описываются варианты, рассматриваемые в ОИ, указываются основные технические характеристики выбранного основного и вспомогательного оборудования, приводятся тепловые балансы по всем рассматриваемым вариантам. Указывается протяжённость и диаметр тепловой сети, сетей паропровода.

3.2. Электротехнические решения

Описание электрической части проекта. Разработка принципиальной схемы подключения оборудования. Выбор кабелей и дополнительного электротехнического оборудования.

3.3.Газоснабжение

Определяется способ прокладки, диаметр и длина сетей газоснабжения, потребность в дополнительном газовом оборудовании. Рассчитывается максимальное потребление газа, проверяется пропускная способность существующей сети.

3.4. Водоснабжение и канализация

Выбирается диаметр и способ прокладки сетей водоснабжения и канализации. Рассчитывается необходимая протяжённость трубопровода и способ прокладки.

3.5. Отопление и вентиляция

Определяется нагрузка на отопления и вентиляцию, а так же объём работ и потребность в отопительном оборудовании.

3.6.Автоматизация

Определяется потребность объекта в контрольно-измерительных приборах.

3.7. Мероприятия по гражданской обороне

3.8. Энергетическая эффективность

Прописывается целесообразность реализации проекта по приоритетному варианту и экономия топливно-энергетических ресурсов.

4. Обеспечение объекта ресурсами

В разделе описывается, какие дополнительные материалы и ресурсы необходимы для обеспечения работы устанавливаемого оборудования.

5. Место размещения объекта строительства

Приводится описание места строительства, ситуационный и генеральные планы с нанесением всех описанных выше инженерных коммуникаций.

6. Основные строительные решения

Описание строительной части проекта. Размер и тип здания, компоновочные решения.

6.1. Проект организации строительства

Рассчитывается время строительства объекта по каждому из вариантов. Определяется потребность в машинах и механизмах.

7. Кадры и социальное развитие

Разрабатывается отдельная книга «Организация условий труда работников», которая выполняется согласно СНБ 1.03.02-96 "Состав, порядок разработки и согласования проектной документации в строительстве", 1 пособия П2-99 к СНБ 1.03.02-96 "Состав и содержание раздела "Организация и условия труда работников" в проектной документации объектов производственного назначения".

8. Охрана окружающей среды

Требования к разработке раздела указаны в разделе «Охрана окружающей среды». Согласно СНБ 1.03.02-96 «Состав и порядок разработки «ООС» в проектной документации.

9. Оценка эффективности инвестиций

На основании полученных данных о стоимости, годовой потребности в ресурсах и отпуску продукции производится экономический расчёт, результат которого определяет экономическое преимущество конкретного варианта.

10. На основании разработанных разделов, разрабатывается отдельная книга «Сметная документация»

11. Согласование в органах управления

Обоснование инвестиций согласовывается в Департаменте по энергоэффективности, либо в областных управлениях по надзору за рациональным использованием топливно-энергетических ресурсов. Окончательным этапом является прохождение экспертизы в РУП «Госстройэкспертиза».

www.eneca.by

Базовый элемент. Развитие института обоснования инвестиций как механизм повышения эффективности капитальных вложений в государственном секторе

10 Августа 2017

Базовый элемент

Развитие института обоснования инвестиций как механизм повышения эффективности капитальных вложений в государственном секторе

Одна из приоритетных задач Правительства Российской Федерации в области градостроительной деятельности - повышение эффективности капитальных вложений в строительство (реконструкцию) объектов капитального строительства, которые должны быть возведены за счет средств бюджетов бюджетной системы Российской Федерации. Действующие на федеральном уровне механизмы оценки эффективности инвестиционных проектов, полностью или частично финансируемых за счет средств федерального бюджета, отличаются целым рядом недостатков, которые в своей совокупности существенно снижают потенциал принятия уполномоченными органами власти обоснованных решений об инвестициях в объекты капитального строительства.

31 августа 2016 года Заместителем Председателя Правительства Российской Федерации Д.Н. Козаком утвержден План мероприятий по совершенствованию механизма принятия решений о направлении инвестиций в объекты капитального строительства № 6495п-П9 (далее – План мероприятий), предусматривающий модернизацию механизмов принятия решений о капитальных вложениях в строительство, реконструкцию объектов капитального строительства, реализуемых за счет средств бюджетов бюджетной системы Российской Федерации и средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов (далее – государственные компании и корпорации).

Базовым элементом новой системы принятия решений о капитальных вложениях в строительство, реконструкцию объектов капитального строительства должна стать процедура обоснования инвестиций в объекты капитального строительства государственной и муниципальной собственности и собственности государственных компаний и корпораций.

12 мая 2017 года в целях закрепления возможности заключения государственного (муниципального) контракта, предметом которого может быть одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства («единый контракт») в соответствии с Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» Правительством Российской Федерации утверждены[1] Правила заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства (далее – Правила), устанавливающие, что в целях обеспечения принятия решения о направлении бюджетных средств на заключение такого контракта и минимизации ошибок при расчете стоимости проектно-изыскательских работ и стоимости строительства одним из ключевых оснований для заключения контракта является подготовка обоснования инвестиций и получение заключения аудита обоснования инвестиций.

В связи с чем Правительством Российской Федерации утверждено также Положение о проведении технологического и ценового аудита обоснования инвестиций, осуществляемых в инвестиционные проекты по созданию объектов капитального строительства, в отношении которых планируется заключение контрактов, чьим предметом является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства.

Обоснование инвестиций представляет собой документацию, включающую в себя проект задания на проектирование и содержащую:

- основные характеристики, сроки и этапы строительства и место размещения объекта капитального строительства;

- основные (принципиальные) архитектурно-художественные, технологические, конструктивные и объемно-планировочные, инженерно-технические и иные решения по созданию объекта капитального строительства;

- сведения об основном технологическом оборудовании с учетом требований современных технологий производства, соответствия указанных решений современному уровню развития техники и технологий, современным строительным материалам и оборудованию, применяемым в строительстве;

- предполагаемую (предельную) стоимость объекта капитального строительства;

- положения о возможности (невозможности) использования экономически эффективной проектной документации повторного использования.

Значительную роль в формировании института обоснования инвестиций предлагается отвести заданию на проектирование, проект которого будет готовиться в рамках подготовки обоснования инвестиций и утверждаться после проведения аудита обоснования инвестиций.

Наличие обоснования инвестиций позволит свести к минимуму риск возникновения ошибок при выборе места размещения объекта, основных (принципиальных) проектных решений и повысить точность определения предполагаемой (предельной) стоимости строительства, а, следовательно, сократить риски, связанные с резервированием избыточных объемов бюджетных ассигнований на реализацию проектов и некорректностью определения начальной (максимальной) цены контракта.

Обоснование инвестиций подлежит аудиту, в рамках которого будет проводиться оценка обоснования предполагаемой (предельной) стоимости объекта капитального строительства и возможности ее снижения, сроков и этапов строительства, оптимальности выбора места размещения объекта капитального строительства, основных (принципиальных) решений, отраженных в обосновании инвестиций, обоснованности решения об использовании (невозможности использования) экономически эффективной проектной документации повторного использования, а также достаточности исходных данных, установленных в задании на проектирование для разработки проектной документации и реализации инвестиционного проекта.

К особенностям аудита обоснования инвестиций можно отнести высокий уровень его открытости за счет проведения публичного обсуждения обоснования инвестиций путем опубликования материалов на сайте уполномоченного на проведение аудита органа власти (организации) и предоставления возможности всем заинтересованным лицам направить отзыв в отношении обоснования инвестиций и задания на проектирование объекта Последующее проектирование объекта капительного строительства должно осуществляться с учетом решений, выбранных на стадии обоснования инвестиций.

К особенностям аудита обоснования инвестиций можно отнести высокий уровень его открытости за счет проведения публичного обсуждения обоснования инвестиций путем опубликования материалов на сайте уполномоченного на проведение аудита органа власти (организации) и предоставления возможности всем заинтересованным лицам направить отзыв в отношении обоснования инвестиций и задания на проектирование объекта. При проведении публичного технологического и ценового аудита крупных инвестиционных проектов публичность обеспечивается исключительно за счет закрытого обсуждения материалов в рамках деятельности общественных советов, образованных при органах власти.

По результатам проведения аудита обоснования инвестиций предусмотрена выдача заключения, которое будет содержать экспертную оценку обоснованности решений, приведенных в обосновании, а также выводы о возможности их оптимизации.

Срок проведения аудита обоснования инвестиций определяется сложностью объекта капитального строительства, но не должен превышать 32 рабочих дня. Указанный срок может быть продлен по заявлению застройщика не более, чем на 11 рабочих дней. С учетом специфики предмета аудита обоснования инвестиций полномочиями по его осуществлению наделены органы власти и организации, уполномоченные на проведение проверки достоверности определения сметной стоимости строительства.

Срок проведения аудита обоснования инвестиций определяется сложностью объекта капитального строительства, но не должен превышать 32 рабочих дня. Указанный срок может быть продлен по заявлению застройщика не более, чем на 11 рабочих дней.

Заключение, выданное по результатам оценки обоснования инвестиций, будет входить в число документов, необходимых для принятия решения о включении инвестиционного проекта в федеральную адресную инвестиционную программу и предоставлении бюджетных средств на проектно-изыскательские работы и строительство объекта капитального строительства. За проведение аудита обоснования инвестиций будет взиматься плата в размере 0,58% от стоимости проектно-изыскательских работ.

Заключение, выданное по результатам оценки обоснования инвестиций, будет входить в число документов, необходимых для принятия решения о включении инвестиционного проекта в федеральную адресную инвестиционную программу и предоставлении бюджетных средств на проектно-изыскательские работы и строительство объекта капитального строительства.

Введение института обоснования инвестиций в целях заключения единого контракта является «пилотным» проектом перед введением данных механизмов для широкого круга случаев направления бюджетных средств и средств государственных компаний и корпораций на строительство объектов капитального строительства.

В указанных целях в соответствии с Планом мероприятий подготовлены проект федерального закона «О внесении изменений в Градостроительный кодекс Российской Федерации и в Федеральный закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» и проект федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации (в связи с введением механизма обоснования инвестиций)», а также ряд подзаконных нормативных правовых актов Российской Федерации, устанавливающих переход к новому порядку принятия решений о капитальных вложениях с одновременным уточнением действующих механизмов проверки эффективности инвестиций в объекты капитального строительства за счет бюджетных средств, в том числе в части балансировки их предмета и порядка проведения с учетом новой модели.

Введение института обоснования инвестиций в отношении строительства объектов капитального строительства государственной и муниципальной собственности и собственности государственных компаний и корпораций запланировано на январь 2018 года.

Разработанные проекты нормативных правовых актов находятся в стадии согласования с заинтересованными федеральными органами исполнительной власти.

Введение института обоснования инвестиций в отношении строительства объектов капитального строительства государственной и муниципальной собственности и собственности государственных компаний и корпораций запланировано на январь 2018 года.

[1] Постановление Правительства Российской Федерации от 12.05.2017 № 563 «О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации»

10 августа 2017

gge.ru

Обоснование инвестиций, обоснование инвестиций в строительство

Данный вид работ является первой стадией проектирования, выполняется для сравнения вариантов строительства с анализом технической возможности и экономической целесообразности предстоящих работ. Обоснование инвестирования (ОИ) позволяет получить финансирование за счёт средств, региональных либо государственного бюджета.

Обоснование инвестиций выполняется с целью получить финансирование для реализации проекта на основании представленного в документе технических решений, которые положительно повлияют на экономическую ситуацию предприятия. Обоснование инвестиций разрабатывается согласно СНБ 01.02.03.-97 «Порядок разработки, согласования, утверждения и состав обоснования инвестирования в строительство предприятий, зданий, и сооружений» и является отдельной стадией проектирования.

Обоснование инвестиций позволяет заказчику видеть и понимать:

• Оптимальную мощность устанавливаемого оборудования.

• Возможность и способ подключения ко всем инженерным сетям и коммуникациям.

• Генеральный план, компоновочные решения.

• Стоимость основного и вспомогательного оборудования.

• Стоимость строительно-монтажных работ.

• Экономический эффект от строительства.

• Сроки окупаемости капитальных вложений по всем вариантам.

1. Сбор исходных данных

Для сбора необходимой исходной информации Заказчик заполняет опросный лист (Пример опросного листа) на основании которого производится анализ работы предприятия с построением графиков, выбор мощности устанавливаемого оборудования, его местоположение и протяженность всех необходимых инженерных сетей, тепловая и электрическая схемы подключения оборудования.

2. Разработка обоснования инвестиций в строительство

Обоснование инвестиций. Состав:

1.Исходные данные

В данном разделе указывается цель инвестирования, основание для разработки ОИ.

Описание предприятия.

2.Мощность объекта

Описание существующих нагрузок предприятия, построение графиков, мощности существующего оборудования, режима работы. Производится анализ тепловых и электрических нагрузок.

3.Основные и технологические решения

3.1. Тепломеханические решения

На основании проведённого анализа определяется мощность вновь устанавливаемого оборудования.

Подробно описываются варианты, рассматриваемые в ОИ, указываются основные технические характеристики выбранного основного и вспомогательного оборудования, приводятся тепловые балансы по всем рассматриваемым вариантам. Указывается протяжённость и диаметр тепловой сети, сетей паропровода.

3.2. Электротехнические решения

Описание электрической части проекта. Разработка принципиальной схемы подключения оборудования. Выбор кабелей и дополнительного электротехнического оборудования.

3.3.Газоснабжение

Определяется способ прокладки, диаметр и длина сетей газоснабжения, потребность в дополнительном газовом оборудовании. Рассчитывается максимальное потребление газа, проверяется пропускная способность существующей сети.

3.4. Водоснабжение и канализация

Выбирается диаметр и способ прокладки сетей водоснабжения и канализации. Рассчитывается необходимая протяжённость трубопровода и способ прокладки.

3.5. Отопление и вентиляция

Определяется нагрузка на отопления и вентиляцию, а так же объём работ и потребность в отопительном оборудовании.

3.6.Автоматизация

Определяется потребность объекта в контрольно-измерительных приборах.

3.7. Мероприятия по гражданской обороне

3.8. Энергетическая эффективность

Прописывается целесообразность реализации проекта по приоритетному варианту и экономия топливно-энергетических ресурсов.

4. Обеспечение объекта ресурсами

В разделе описывается, какие дополнительные материалы и ресурсы необходимы для обеспечения работы устанавливаемого оборудования.

5. Место размещения объекта строительства

Приводится описание места строительства, ситуационный и генеральные планы с нанесением всех описанных выше инженерных коммуникаций.

6. Основные строительные решения

Описание строительной части проекта. Размер и тип здания, компоновочные решения.

6.1. Проект организации строительства

Рассчитывается время строительства объекта по каждому из вариантов. Определяется потребность в машинах и механизмах.

7. Кадры и социальное развитие

Разрабатывается отдельная книга «Организация условий труда работников», которая выполняется согласно СНБ 1.03.02-96 "Состав, порядок разработки и согласования проектной документации в строительстве", 1 пособия П2-99 к СНБ 1.03.02-96 "Состав и содержание раздела "Организация и условия труда работников" в проектной документации объектов производственного назначения".

8. Охрана окружающей среды

Требования к разработке раздела указаны в разделе «Охрана окружающей среды». Согласно СНБ 1.03.02-96 «Состав и порядок разработки «ООС» в проектной документации.

9. Оценка эффективности инвестиций

На основании полученных данных о стоимости, годовой потребности в ресурсах и отпуску продукции производится экономический расчёт, результат которого определяет экономическое преимущество конкретного варианта.

10. На основании разработанных разделов, разрабатывается отдельная книга «Сметная документация»

3. Согласование в органах управления

Обоснование инвестиций согласовывается в Департаменте по энергоэффективности, либо в областных управлениях по надзору за рациональным использованием топливно-энергетических ресурсов. Окончательным этапом является прохождение экспертизы в РУП «Госстройэкспертиза».

www.eneca.ru

Экономическое обоснование инвестиций: сущность и разработка

Обоснование инвестиций – это процесс, направленный на разработку доказательств целесообразности осуществления капиталовложений. Традиционно он имеет экономические, финансовые и социальные аспекты.

Прежде чем сделать итоговый вывод о том, что рассматриваемые вложения необходимы, инвестор проводит анализ текущей ситуации в экономике, рассматривает основные макроэкономические показатели, разбирает технические сложности, оценивает уровень потенциальных рисков.

Факторы, подлежащие рассмотрению

Прежде всего необходимо понимать, что экономическое обоснование инвестиций для частного инвестора и компании всегда будет разниться. В последнем случае количество аспектов, которые следует проанализировать гораздо больше.

Факторы, подлежащие обязательному рассмотрению для частного инвестора:

- цели инвестирования;

- фактические условия вложений.

Помимо перечисленных аспектов, руководство предприятия или компании также рассматривает:

- инвестиционную политику и стратегию развития;

- достаточность производственных ресурсов и мощностей предприятия для реализации конкретного проекта;

- изучение рынка на предмет того насколько будет востребованы запланированные к выпуску товары;

- достаточность квалификации сотрудников компании.

Экономическое обоснование

Процесс экономического обоснования инвестиций находится в непосредственной зависимости от предполагаемого объема вложений. Чем больше они планируются, тем более глубоким и тщательным должен быть производимый анализ, а также оценка объекта инвестирования.

Подобная аналитическая работа имеет своей задачей оценить существующее финансовое состояние предприятия. В ходе таких мероприятий формируется бюджет инвестиционного проекта. Также немаловажную роль играет определение источников финансирования будущих вложений. Результатом всех этих изысканий становится принятие окончательного решения по инвестициям.

В основе экономического обоснования вложений всегда лежат инвестиционная политика и стратегия развития компании. Обязательным является создание расчета по ее финансовой устойчивости. Дополнительно оцениваются инвестиционные риски и окупаемость вложений.

Технико-экономическое обоснование

Современный уровень развития науки и техники подразумевает создание технико-экономического обоснования крупных капиталовложений.

До принятия окончательного решения нужно провести оценку всех производственных факторов на предприятии. Ревизии подлежат материальные, трудовые и финансовые ресурсы. Особенность подобного анализа является среднесрочный и долгосрочный горизонт планирования.

Такое обоснование призвано выявить возможность успешной реализации инвестиционного проекта на предприятии при условии минимизации производственных и маркетинговых издержек.

Разработка инвестиционного обоснования

Зачастую разработка обоснования инвестиций может составлять от 5 до 10% от совокупных затрат инвестора. Такие существенные расходы связаны с тем, что обоснование инвестиций представляет собой объемный документ, к формированию которого зачастую могут привлекаться сторонние высококвалифицированные кадры.

Ниже будет приведена примерная структура подобного документа. Естественно, необходимо понимать, что в каждом конкретном случае состав данного документа может достаточно существенно видоизменяться.

Обоснование инвестиций.

- Оглавление.

- Резюмирующая часть инвестиционного проекта.

- Отраслевая специфика и состояние рынка.

- Основная цель инвестиционного проекта.

- Анализ финансового, производственного и кадрового потенциала предприятия.

- Прогноз и динамика развития рынка.

- Управление и команда проекта.

- Оценка потенциальной прибыльности и окупаемости проекта.

- Анализ потенциальных рисков.

Только после проведения всех описанных выше исследований инвестор может приступать к реализации запланированных инвестиций.

investoriq.ru

Об утверждении Единых отраслевых методических рекомендаций по разработке обоснований инвестиций (ОБИН), Приказ Госкорпорации "Росатом" от 03 июня 2014 года №1/512-П

Об утверждении Единых отраслевых методических рекомендаций по разработке обоснований инвестиций (ОБИН)

В целях установления единых требований к составу и содержанию обоснований инвестиций (ОБИН)

приказываю:

1. Утвердить прилагаемые Единые отраслевые методические рекомендации по разработке обоснований инвестиций (ОБИН) (далее - Методические рекомендации).

2. Рекомендовать руководителям хозяйственных обществ Госкорпорации "Росатом", их дочерних и зависимых обществ, учреждений Госкорпорации "Росатом", федеральных государственных унитарных предприятий, в отношении которых Госкорпорация "Росатом" осуществляет права собственника (далее - организации Корпорации):

2.1. Обеспечить принятие в возглавляемой организации Корпорации локальных нормативных актов организации Корпорации, предусматривающих обязательность применения Методических рекомендаций.

Срок - 30.06.2014.

2.2. Обеспечить принятие в возглавляемой организации Корпорации локальных нормативных актов организации Корпорации, необходимых для организации деятельности в соответствии с Методическими рекомендациями.

Срок - 30.06.2014.

2.3. Обеспечить отмену действующих локальных нормативных актов организации Корпорации, противоречащих Методическим рекомендациям.

Срок - 30.06.2014.

3. Контроль за исполнением настоящего приказа возложить на директора по капитальным вложениям Сахарова Г.С.

Генеральный директор

С.В.Кириенко

Приложение. Единые отраслевые методические рекомендации по разработке обоснований инвестиций (ОБИН)

Приложение

УТВЕРЖДЕНЫ

приказом Госкорпорации "Росатом"

от 3 июня 2014 года N 1/512-П

1. Назначение и область применения

1.1. Настоящие Единые отраслевые методические рекомендации по разработке обоснований инвестиций (ОБИН) (далее - Методические рекомендации) разработаны в целях установления требований к порядку разработки, согласования, утверждения и составу ОБИН в строительство (новое строительство, расширение; реконструкцию, техническое перевооружение) объектов капитального строительства Госкорпорации "Росатом" (далее - Корпорация) на территории Российской Федерации и за пределами Российской Федерации.

1.2. Настоящие Методические рекомендации применяются при выполнении процесса "Управление стоимостью проектов капитальных вложений" группы процессов "Управление капитальными вложениями".

1.3. Настоящие Методические рекомендации содержат основные обобщенные подходы и требования к составу и содержанию ОБИН в строительство объектов капитального строительства (далее - объекты КС).

1.4. Настоящие Методические рекомендации предназначены для применения инвесторами, застройщиками, проектными, проектно-строительными организациями, иными организациями-участниками процесса сооружения объектов КС в целях определения стоимости сооружения и основных технических характеристик объекта на стадии обоснования инвестиций.

1.5. Пользователями Методических рекомендаций являются работники Корпорации, ее организаций, вовлеченные в управление проектами и мероприятиями в форме капитальных вложений и заинтересованные в результатах их реализации.

2. Термины, определения и сокращения

В настоящем документе использованы сокращения:

Сокращение | Расшифровка |

ДКВ | Директор по капитальным вложениям |

ДОН | Декларация о намерениях |

ИСП | Инвестиционно-строительный проект |

Корпорация | Государственная корпорация по атомной энергии "Росатом" |

ОБИН | Обоснование инвестиций |

Объект КС | Объект использования атомной энергии или иной объект капитального строительства |

ЦФО-2 | Центр финансовой ответственности 2-го уровня в соответствии с периметром консолидации |

________________

В рамках программы капитальных вложений ЦФО-2 применяется приложение к бизнес-плану или описанию содержания проекта "Проекты, предусматривающие строительство, реконструкцию или техническое перевооружение, учитываемые как проекты капитальных вложений в рамках инвестиционного проекта".

3. Основные положения

3.1. Общие требования к ОБИН.

3.1.1. Разработка ОБИН является обязательным этапом при подготовке сооружения объекта КС.

3.1.2. При разработке ОБИН необходимо руководствоваться законодательными и нормативными актами Российской Федерации, субъектов Российской Федерации, другими государственными документами, регулирующими инвестиционную деятельность, нормативными документами Корпорации и настоящими Методическими рекомендациями.

При разработке ОБИН работы, связанные с использованием информации ограниченного доступа, осуществляются с соблюдением требований нормативных правовых актов Российской Федерации и локальных нормативных актов Госкорпорации "Росатом" по защите сведений, составляющих государственную тайну, иной информации ограниченного доступа.

3.1.3. Обоснования инвестиций разрабатываются, как правило, застройщиком (техническим заказчиком) с привлечением на договорной основе проектных, проектно-строительных организаций.

Основным документом, регулирующим правовые и финансовые отношения, взаимные обязательства и ответственность сторон, в случае привлечения к разработке ОБИН проектных, проектно-строительных организаций является договор.

3.1.4. Результаты разработки ОБИН служат основанием для принятия решения о хозяйственной необходимости, технической возможности, коммерческой, экономической и социальной целесообразности инвестиций в строительство объекта КС, получения необходимых заключений и согласований для дальнейших этапов по подготовке сооружения объекта КС.

3.1.5. ОБИН служит основой для подготовки технико-экономических обоснований при формировании проекта федеральной адресной инвестиционной программы в соответствии с установленными правилами [4.5], для подготовки материалов, необходимых при проведении проверки инвестиционных проектов на предмет эффективности использования средств, направляемых на капитальные вложения [4.3, 4.8, 4.9, 4.10, 4.16], для подготовки материалов в соответствии с положением о проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием [4.4] (в случае необходимости).

3.1.6. ОБИН подлежит обязательному представлению в Корпорацию.

3.1.7. Данные утвержденного ОБИН являются исходными данными для разработки задания на проектирование, исходными данными для установления предельной стоимости строительства объекта КС, используемой при реализации отраслевой программы мотивации участников инвестиционно-строительных проектов Госкорпорации "Росатом" на сокращение стоимости и сроков сооружения объектов использования атомной энергии.

3.2. Порядок разработки, согласования и утверждения ОБИН.

3.2.1. Застройщик (технический заказчик), исходя из целей инвестирования и исследования ситуации на рынке продукции и услуг, с учетом решений и рекомендаций, принятых в программах, прогнозах, схемах развития и размещения производительных сил и иных материалов, составляет ДОН.

3.2.2. Целью формирования ДОН является предварительное согласование с субъектом Российской Федерации размещения на его территории объекта КС и определение потенциальных пунктов или площадок для рассмотрения на дальнейших стадиях процесса подготовки и сооружения объекта КС, оценка возможностей инвестирования и достижения намечаемых технико-экономических показателей. Подготовленная ДОН утверждается Корпорацией в установленном порядке.

3.2.3. По результатам положительного рассмотрения органом исполнительной власти субъекта Российской Федерации ДОН, на основании исследований на стадии ДОН застройщик (технический заказчик) принимает решение о разработке ОБИН.

3.2.4. Целью разработки ОБИН является технико-экономическое и финансовое обоснование выбора приоритетной площадки для размещения объекта КС, осуществление оценки воздействия на окружающую среду (ОВОС), проведение комплекса технико-экономических и социальных исследований, в том числе путем организации общественных слушаний, для принятия решения о целесообразности инвестирования в строительство объекта КС, оформление акта выбора земельного участка для выполнения проектно-изыскательских работ и принятие решения о разработке проектной документации.

3.2.5. Застройщик (технический заказчик) заключает договоры на разработку ОБИН и проектной документации на строительство объекта КС в объеме, необходимом и достаточном для получения лицензии на размещение и сооружение, а также положительных заключений экспертиз.

Неотъемлемой частью договора на разработку ОБИН должно быть задание на разработку ОБИН, в котором приводятся исходные данные, основные технико-экономические и финансовые показатели и требования.

В рамках программы капитальных вложений ЦФО-2 в установленном порядке разрабатывается соответствующее приложение к бизнес-плану или описанию содержания проекта.

3.2.6. Разработка ДОН и ОБИН осуществляется за счет собственных средств застройщика (технического заказчика) (если не определен иной источник финансирования).

3.2.7. Разработанное ОБИН направляется в Корпорацию в установленном порядке в соответствии с Единым отраслевым регламентом проведения анализа и оценки предпроектной и проектной документации в Госкорпорации "Росатом" [4.12].

По результатам проведенных анализа и оценки застройщик (технический заказчик) производит корректировку ОБИН.

3.2.8. Откорректированное ОБИН застройщик (технический заказчик) утверждает в установленном порядке и направляет в Корпорацию для подготовки заключения ДКВ по финансово-экономическим параметрам ИСП.

3.2.9. Подготовленные в рамках разработки ОБИН документы в установленном порядке направляются в соответствующий орган исполнительной власти для оформления акта выбора земельного участка для строительства объекта КС с приложением необходимых согласований и решения об утверждении предварительного согласования места размещения объекта.

3.3. Состав и содержание ОБИН.

3.3.1. Примерный состав ОБИН при строительстве объектов КС приведен в приложении к настоящим Методическим рекомендациям.

3.3.2. В ОБИН приводятся основные технико-экономические и финансовые показатели проекта. В ОБИН делается вывод о финансовой реализуемости проекта. Для проектов капитальных вложений ЦФО-2 Корпорации технико-экономические обоснования, включая состав разделов приложений к бизнес-плану или описанию содержания проекта, разрабатываются в установленном для них порядке.

4. Нормативные ссылки

Настоящие Методические рекомендации разработаны с учетом следующих документов:

4.1. Федеральный закон от 25.02.99 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

4.2. Методические рекомендации по оценке эффективности инвестиционных проектов, утверждены Министерством экономического развития Российской Федерации, Министерством финансов Российской Федерации, Государственным комитетом Российской Федерации по строительной, архитектурной и жилищной политике 21.06.99 N ВК 477.

4.3. Постановление Правительства Российской Федерации от 12.08.2008 N 590 "О порядке проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения".

4.4. Постановление Правительства Российской Федерации от 30.04.2013 N 382 "О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации" (вместе с Положением о проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием).

4.5. Постановление Правительства Российской Федерации от 13.09.2010 N 716 "Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы".

4.6. Постановление Правительства Российской Федерации от 05.03.2007 N 145 "О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий".

4.7. Постановление Правительства Российской Федерации от 14.03.97 N 306 "О правилах принятия решений о размещении и сооружении ядерных установок, радиационных источников и пунктов хранения".

4.8. Постановление Правительства Российской Федерации от 05.11.2013 N 991 "О порядке проведения оценки целесообразности финансирования инвестиционных проектов за счет средств фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе".

4.9. Приказ Министерства экономического развития Российской Федерации от 24.02.2009 N 58 "Об утверждении методики оценки эффективности использования средств федерального бюджета, направляемых на капитальные вложения".

4.10. Приказ Министерства экономического развития Российской Федерации от 14.12.2013 N 741 "Об утверждении методических указаний по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе".

4.11. Приказ Госкорпорации "Росатом" от 29.10.2010 N 1/398-П "Об утверждении типовых форм договоров, государственных контрактов".

4.12. Приказ Госкорпорации "Росатом" от 03.03.2014 N 1/186-П "Об утверждении Единого отраслевого регламента проведения анализа и оценки предпроектной и проектной документации в Госкорпорации "Росатом".

4.13. Приказ Госкорпорации "Росатом" от 25.01.2013 N 1/53-П "Об утверждении единой отраслевой Политики управления стоимостью строительства объектов, сооружаемых в рамках реализации инвестиционных проектов Госкорпорации "Росатом", осуществляемых в форме капитальных вложений".

4.14. Приказ Госкорпорации "Росатом" от 31.01.2013 N 1/85-П "Об утверждении Единых отраслевых методических рекомендаций по определению предельной (конкурентоспособной) стоимости строительства АЭС в России".

4.15. Приказ Госкорпорации "Росатом" от 19.03.2013 N 1/275-П "Об утверждении единых отраслевых порядков взаимодействия при формировании и реализации ФАИП и ГОЗ в части капитальных вложений".

4.16. Приказ Госкорпорации "Росатом" от 22.03.2013 N 1/290-П "Об утверждении Единых отраслевых методических рекомендаций по оценке эффективности реализации проектов по сооружению АЭС на стадии строительства на основе долгосрочного показателя эффективности "СВК" (Стоимость, Время, Качество)".

4.17. Приказ Госкорпорации "Росатом" от 16.05.2013 N 1/482-П "О регламентирующих и методических документах, подлежащих применению при определении сметной стоимости строительства объектов при реализации инвестиционных проектов Госкорпорации "Росатом", осуществляемых в форме капитальных вложений, по сооружению объектов использования атомной энергии, объектов федеральных целевых программ".

4.18. Приказ Госкорпорации "Росатом" от 24.12.2013 N 1/1411-П "Об утверждении Единых отраслевых методических указаний по определению сметной стоимости строительства и составлению сметной документации по объектам использования атомной энергии, строящимся за пределами Российской Федерации".

4.19. Приказ Госкорпорации "Росатом" от 02.10.2013 N 1/1060-П "О Едином отраслевом порядке взаимодействия при принятии инвестиционных решений по проекту Госкорпорации "Росатом" и её организаций".

4.20. Приказ Госкорпорации "Росатом" от 30.12.2013 N 1/1470-П "Об утверждении Единой отраслевой политики управления капитальными вложениями Госкорпорации "Росатом".

4.21. Приказ Госкорпорации "Росатом" от 19.03.2014 N 1/231-П "Об утверждении единых отраслевых методических рекомендаций по проведению оценки стоимости сооружения АЭС за пределами Российской Федерации".

4.22. Приказ Госкорпорации "Росатом" от 05.12.2013 N 1/1330-П "О реализации отраслевой программы мотивации участников инвестиционно-строительных проектов Госкорпорации "Росатом" на сокращение стоимости и сроков сооружения объектов использования атомной энергии".

5. Порядок внесения изменений

5.1. Ответственным за актуализацию Методических рекомендаций является методолог группы процессов "Управление капитальными вложениями" Управление нормативного обеспечения и регулирования капитальных вложений Корпорации.

5.2. В случае если инициатором изменений выступает не методолог группы процессов "Управление капитальными вложениями" Управление нормативного обеспечения и регулирования капитальных вложений Корпорации, то инициатор внесения изменений должен представить в Управление нормативного обеспечения и регулирования капитальных вложений Корпорации обоснование практической целесообразности таких изменений.

5.3. Решение о внесении изменений в Методические рекомендации принимает владелец группы процессов "Управление капитальными вложениями" директор по капитальным вложениям Корпорации.

5.4. Изменения Методических рекомендаций после оценки их целесообразности проходят процедуру согласования в соответствии с регламентирующими методическими документами по процессу "Документационное обеспечение управления" группы процессов "Административное управление" Корпорации.

6. Контроль и ответственность

6.1. Все работники, являющиеся участниками процесса "Управление стоимостью проектов капитальных вложений", несут дисциплинарную ответственность за несоблюдение требований Методических рекомендаций.

Контроль за соблюдением требований Методических рекомендаций в Корпорации осуществляет директор по капитальным вложениям, в организации -ответственное должностное лицо, назначенное руководителем организации Корпорации.

6.2. Ответственность работников.

Наложение дисциплинарных взысканий в Корпорации и организации Корпорации проводится в соответствии с нормами трудового законодательства Российской Федерации и в соответствии с действующими локальными нормативными актами Корпорации и организации Корпорации.

Приложение к Единым отраслевым методическим рекомендациям. Примерный перечень и содержание разделов ОБИН

Приложение

к Единым отраслевым методическим рекомендациям

по разработке обоснований инвестиций (ОБИН)

Название раздела |

1. Исходные данные и условия |

Перечень подразделов |

1.1. Цель инвестиций. 1.2. Основания для разработки обоснований инвестиций. 1.3. Общая характеристика объекта инвестиций. |

1.4. Данные о районе строительства. 1.5. Результаты ранее проведенных исследований. 1.6. Сведения об основных участниках инвестиций. |

Содержание раздела |

Цели инвестирования. Экономический, социальный, коммерческий эффект, ожидаемый от функционирования объекта в намечаемом месте (районе) строительства, при заданных его параметрах, соблюдения обязательных требований и условий строительства. Основание и условия, необходимые для разработки ОБИН. Результаты технико-экономических оценок на основе имеющихся материалов и исследований, градостроительной документации, а также требований и условий, изложенных в задании на разработку ОБИН и при рассмотрении ДОН. Общая характеристика объекта инвестирования, потребность в намечаемой к выпуску продукции (услуг): данные о необходимых ресурсах, вовлекаемых в хозяйственную деятельность организации, окружающей среде; сведения о рынке строительных услуг, организациях - поставщиках оборудования и материалов и пр. |

Название раздела |

2. Рынок и мощность организации. Номенклатура продукции. |

Перечень подразделов |

2.1. Исследование рынка и анализ вопроса на продукцию (услуги). 2.2. Программа продаж (сбыта, реализации) продукции. Стратегия маркетинга. 2.3. Программа производства и реализации продукции. |

Содержание раздела |

Оценка современного состояния производства и потребления намечаемой к выпуску продукции (услуг): |

обоснование выбора политики в области сбыта продукции на основе прогноза конъюнктуры рынка, исследования спроса с учетом уровня цен, инфляции, состояния деловой активности; разработка (при необходимости) мероприятий по стимулированию сбыта продукции, в том числе на внешнем рынке; объемы годовых поставок основной и попутной (при наличии) продукции проектируемого предприятия; |

номенклатура и объемы производства основной и попутной продукции, установленные исходя из прогнозируемой потребности, оптимального использования сырья, полуфабрикатов и переработки производственных отходов, ее основные технические, экономические и качественные показатели; производственная мощность (программа), ее обоснование, исходя из анализа перспективной потребности в продукции организации и возможности ее сбыта на внутреннем и внешнем рынках с учетом условий конкуренции, наличия необходимых ресурсов, уровня качества и стоимости продукции, оценки производительности основного оборудования, возможности получения экспортных лицензий и т.п. |

Название раздела |

3. Основные технологические решения. |

Перечень подразделов |

3.1. Технологические решения 3.2. Порядок и стоимость приобретения технологии 3.3. Основное технологическое оборудование 3.4. Инвестиционные и производственные издержки, связанные с приобретением и эксплуатацией оборудования. |

Содержание раздела |

Обоснование выбранной технологии основного и вспомогательных производств на основе сравнения возможных вариантов технологических процессов (схем) по уровню их экономической эффективности, технической безопасности, потреблению ресурсов на единицу продукции, а также степени риска и вероятности возникновения аварийных ситуаций. Источники и порядок приобретения технологии и ее краткая характеристика, требования к основному технологическому оборудованию, выполнение которых обеспечивает технологическую и экологическую безопасность организации, обоснование выбора основного оборудования и источники его приобретения. Решения по производству (выделению) побочной и попутной продукции, утилизации и безопасному уничтожению и хранению отходов. Производственно-технологическая структура и состав организации. |

Название раздела |

4. Обеспечение организации ресурсами. |

Перечень подразделов |

4.1. Потребность организации в ресурсах. |

4.2. Программа обеспечения организации ресурсами. 4.3. Материальные затраты по обеспечению организации ресурсами. |

Содержание раздела |

Годовая потребность предприятия в необходимых ресурсах: сырье, материалах, воде, топливе, энергии, полуфабрикатах, комплектующих и др., исходя из установленной производственной программы, принятых технологий и оборудования. Анализ и обоснование возможных источников и условий получения ресурсов, в том числе возможной производственной кооперации, оценка их надежности. Требования к качеству и способам подготовки сырья. Расчет ежегодных расходов на обеспечение организации сырьевыми ресурсами. |

Название раздела |

5. Место размещения объекта. |

Перечень подразделов |

5.1. Характеристика района и участка строительства. 5.2. Обоснование места размещения объекта. 5.3. Плата за землю. 5.4. Состав исходно-разрешительной документации. Затраты по оформлению отвода земельного участка. |

Содержание раздела |

Основные требования к месту (площадке, трассе) размещения объекта. Анализ возможных вариантов мест размещения объекта. Обоснование выбранного места размещения объекта с учетом социальной, экономической и экологической ситуации в регионе, наличия сырьевых ресурсов, рынка сбыта продукции, транспортных коммуникаций, инженерных сетей и других объектов производственной и социальной инфраструктуры, а также потребности региона в дополнительных рабочих местах и т.п. Краткая характеристика выбранного варианта размещения объекта, основные критерии его оптимальности. |

Название раздела |

6. Основные строительные решения. |

Перечень подразделов |

6.1. Схема генерального плана. 6.2. Характеристика строительных решений зданий и сооружений. |

Содержание раздела |

Принципиальные объемно-планировочные и конструктивные решения, основные параметры наиболее крупных и сложных зданий и сооружений, сроки и очередность строительства; потребность в строительной продукции и материалах; предложения по организации строительства. Решения по энергообеспечению, тепло-, водоснабжению, канализации и др. |

Название раздела |

7. Оценка воздействия на окружающую среду. |

Перечень подразделов |

7.1. Оценка состояния природной среды. 7.2. Воздействие объекта на окружающую среду. Намечаемые природоохранительные мероприятия. 7.3. Расчет инвестиций на природоохранительные цели. |

Содержание раздела |

Настоящий раздел ОБИН выполняется в соответствии с нормативными документами Минприроды России, Минстроя России и другими актами, регулирующими природоохранную деятельность. |

Название раздела |

8. Структура организации. Кадры. |

Перечень подразделов |

8.1. Структура организации. 8.2. Условия и характер труда в организации. 8.3. Потребность в трудовых ресурсах и расходы на их содержание. 8.4. Порядок удовлетворения в трудовых ресурсах. 8.5. Переподготовка и обучение кадров. |

Содержание раздела |

Условия и характеристика труда в организации: потребность в трудовых ресурсах по категориям работников: рабочих, ИТР и служащих; требования к их квалификации, альтернативные варианты удовлетворения потребности в трудовых ресурсах; привлечение местной рабочей силы, оргнабор, вахтовый метод и другие предложения по организации подготовки рабочих кадров для организации; анализ альтернативных вариантов обеспечения работников организации жильем, создания социальных и культурно-бытовых условий. |

Название раздела |

9. График осуществления проекта. |

Перечень подразделов |

9.1. Организация реализации проекта. 9.2. Стратегический план осуществления проекта. 9.3. Расходы по реализации проекта. |

Содержание раздела |

Разработка и обоснование стратегического плана осуществления проекта, позволяющего: показать логическую последовательность реализации основных составляющих проекта, определить объемы и структуру основных видов работ, сроки их исполнения и тем самым создать условия для согласованного взаимодействия исполнителей проекта при его реализации; осуществить оценку требуемых объемов инвестиционных ресурсов на каждом этапе реализации инвестиционного проекта; создать базу для составления тактических (текущих и оперативных) планов, обеспечивающих координацию, регулирование, диспетчеризацию хода работ и мониторинг инвестиционного проекта. |

Название раздела |

10. Экономическая эффективность. Финансовая и экономическая оценка. |

Перечень подразделов |

10.1. Оценка и анализ общих инвестиционных издержек. 10.2. Оценка и анализ текущих издержек (издержек производства). 10.3. Оценка эффективности инвестиций. 10.4. Стратегия финансирования инвестиционного проекта. 10.5. Оценка риска инвестиций. 10.6. Анализ финансового состояния организации - объекта инвестиций. 10.7. Сводка затрат и сводный расчёт с обоснованием объёмов и принятых цен. |

Содержание раздела |

Оценка эффективности инвестиций по результатам количественного и качественного анализа информации, полученной при разработке соответствующих разделов ОБИН. Оценка основывается на следующих положениях: стоимость строительства объекта в ОБИН может определяться на основании стоимостных показателей ранее построенных, запроектированных и прошедших экспертизу (проверку на достоверность) локальных, объектных смет (сметных расчетов) и сводных сметных расчетов стоимости строительства объектов-аналогов или государственных (отраслевых) нормативов цены строительства; стоимость строительства объекта КС указывается в базисном уровне цен на 01.01.2000 (в случае составления сметного расчета базисно-индексным методом), в уровне цен на момент составления ОБИН с указанием года и ценах соответствующих лет; уточнение возможных источников и условий финансирования инвестиций, принятых на стадии прединвестиционных исследований; определение себестоимости основных видов продукции, прогноза изменения основных показателей производственной деятельности предприятия в течение расчетного периода, анализа тенденции изменения рентабельности и мероприятий по обеспечению минимизации возможных потерь; оценки риска инвестиций; обоснование выбора расчетного периода, в пределах которого выполняются экономические расчеты, включающие время проектирования, строительства, освоения проектной мощности и эксплуатации объекта; учет данных прогнозируемого изменения цен по всем составляющим элементам дохода и издержек производства по годам расчетного периода. результаты расчетов с выявлением возможностей повышения экономической эффективности и надежности проекта за счет совершенствования проектных решений, более рационального использования ресурсов и прочих факторов; |

оценка рисков инвестиций и разработка предложений по их профилактике и минимизации возможных потерь. Объем и содержание раздела ОБИН должны быть достаточны для подготовки материалов, указанных в 3.2.5 настоящих Методических рекомендаций. |

Если полученные данные свидетельствуют о недостаточной рентабельности инвестиционного проекта, то производится корректировка его параметров, производственной программы и принятой технологии в целях повышения эффективности проекта. Оценка эффективности инвестиций производится в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, утвержденными Министерством экономического развития Российской Федерации, Министерством финансов Российской Федерации, Государственным комитетом Российской Федерации по строительной, архитектурной и жилищной политике [4.2], а также, в зависимости от предполагаемого источника финансирования, в соответствии с Методикой оценки эффективности использования средств федерального бюджета, направляемых на капитальные вложения [4.9], Методическими указаниями по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе [4.10]. |

Название раздела |

11. Выводы и предложения. |

Перечень подразделов |

11.1. Общие выводы. 11.2. Основные показатели инвестиционного проекта. 11.3. Рекомендации по реализации инвестиционного проекта. |

Содержание раздела |

Комплексная оценка степени вероятности достижения заложенных в инвестиционный проект целей и подготовка рекомендаций по его реализации, обеспечивающих минимизацию рисков и получение максимальной прибыли, по возможности стабильной во времени, или приведение обоснований с предложениями отказаться от строительства объекта. Общие выводы о хозяйственной необходимости, технической возможности, коммерческой, экономической и социальной целесообразности инвестиций в строительство объекта с учетом его экологической и эксплуатационной безопасности. Основные технико-экономические и финансовые показатели объекта инвестиций, рекомендуемые для утверждения. Рекомендации по порядку дальнейшего проектирования, строительства (совмещенное строительство и проектирование, строительство по очередям) и эксплуатации объекта, обеспечивающих инвестору получение максимальной и стабильной во времени прибыли, достижение положительных социальных результатов и других целей. |

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

рассылка

docs.cntd.ru

ПОНЯТИЕ ОБОСНОВАНИЯ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ

THE CONCEPT OF A SUBSTANTIATION OF REALISATION OF INVESTMENT CONSTRUCTION PROJECTS

Zubkova Ekaterina Sergevna

master's degree student of don state technical University

Russia, Rostov-on-don

Osadchaya Natalia Alekseevna

scientific adviser Candidate of Economic Sciences, Associate Professor Marketing and Engineering Economics degree student of don state technical University

Russia, Rostov-on-don

АННОТАЦИЯ