- Полезная информация:

Компенсация ндс при усн в смете

Корректно ли рассчитал подрядчик затраты на компенсацию НДС при УСН в смете без материалов и механизмов?

Вопрос:

Добрый день!

Наш подрядчик, работающий по УСН, составил смету на ручные работы. Не использованы материалы, машины и механизмы. В итогах сметы выделяет компенсацию НДС при УСН по формуле (МАТ+ЭМ-ЗПМ+НР*0,1712+СП*0,15+Зон.)*0,18. Прав ли подрядчик?

Спасибо.

Эмилия

o*****[email protected]

Ответ:

Здравствуйте!

Расчет компенсации НДС при УСН производится одним способом, независимо от того, какие работы включены в локальную смету и независимо от способа их выполнения.

Методика расчета компенсации НДС при УСН (так же представлена на нашем сайте) может быть выражена формулой:

В формуле, представленной вашим заказчиком есть переменная с неизвестным значением «Зон.», поэтому нельзя понять — корректен расчет или нет.

В том случае, если расценками в вашей смете действительно не предусмотрено никаких материалов и работы механизмов, но присутствуют накладные расходы НР и сметная прибыль СП, расчет компенсации НДС все равно не даст нулевого значения, так как доля материалов содержится в НР и СП.

Напомню вам, что, согласно п. 2.2 МДС 81-35.2004 «Методики определения стоимости строительной продукции на территории Российской Федерации», сметные нормативы не корректируются в сторону уменьшения, независимо от того, каким методом и с применением каких механизмов, материалов или без применения таковых:

МДС 81-35.2004

Методика определения стоимости строительной продукции на территории Российской Федерации

2.2 …Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

…

На практике это значит, что из расценок нельзя удалять ресурсы, кроме некоторых случаев замены материалов.

smetny.ru

Как обосновать заказчику затраты на компенсацию НДС при УСН?

Вопрос:

Смета при УСН. При проведениии торгов Заказчик предоставляет смету с разбивкой стоимости без НДС, НДС и с НДС. Участие в торгах организации работающей по УСН имеет один нюанс приобретая МТР с НДС и включая его в лимитированные затраты как компенсация по НДС они по условиям Заказчика должны уложиться в стоимость без НДС, хотя это не совсем правильно так как снижает стоимость выполнения работ в общем. Как обосновать в этом случае увеличение стоимости без НДС?

Марина

m*********[email protected]

Ответ:

Обосновывать следует ссылаясь на ваш расчет стоимости, то есть сама смета и является обоснованием, если в ней показаны и открыты расчеты всех затрат.

Но цена договора (или контракта) есть только одна.

Если рассматривать более наглядно:

| Стоимость СМР | 10 000 000 |

| НДС | 1 800 000 |

| Стоимость с НДС | 11 800 000 |

И именно последнее значение является ценой договора.

В случае если подрядчик работает по общей системе налогообложения, то вышеприведенная раскладка для него актуальна.

Если подрядчик работает по УСН, то выглядеть цена того же договора может так:

| Стоимость СМР | 10 900 000 |

| НДС | — |

| Итоговая стоимость | 10 900 000 |

В примере затраты на компенсацию НДС составили 900 000.

При этом цена договора 10,9 млн ниже 11,8 млн, что и требуется.

Если у вашего заказчика есть особое, дополнительное требование, чтобы и цена без НДС по предложениям была ниже стартовой максимальной, с вычтенным НДС (и заказчик является частной компанией или имеет основание для предъявления таких требований), то вы можете снизить цену вашего предложения до

X ,

где X — цена вашего предложения

M — стартовая максимальная цена с НДС

или отказаться от участия в конкурсе. Конечно в том случае, если у заказчика есть основания для названного вами требования.

smetny.ru

Исключение пункта из договора о компенсации НДС при УСНО

Здравствуйте.

В настоящее время в практике госорганов и судов не наблюдается единого подхода к вопросу о правомерности сопоставления ценовых предложений участников закупок без учета НДС. Например, ФАС Дальневосточного округа и ФАС Западно-Сибирского округа считают, что такая практика нарушает принцип равноправия, справедливости, отсутствия дискриминации и необоснованных ограничений конкуренции по отношению к участникам закупки (п. 2 ч. 1 ст. 3 Закона N 223-ФЗ), тогда как ФАС Северо-Западного округа, ФАС Московского округа и ФАС Восточно-Сибирского округа развивают противоположный подход. Различные решения принимают также и территориальные органы ФАС России.

Так например ФАС России в своем письме от 22.08.2018 N АД/66562/18 отметил:

Заказчик не имеет правовых оснований производить какие-либо вычеты из ценовых предложений, применять иные особенности оценки и сопоставления заявок в отношении разных категорий налогоплательщиков.

… В Законе о закупках отсутствуют нормы о возможности при осуществлении оценки заявок участников закупочной процедуры применения единого базиса оценки цены предложенной участником без учета НДС. Таким образом, оценка цены договора, заключаемого по результатам закупки, осуществляется в соответствии с ценой, предложенной в заявке участника.

При этом например, Московский УФАС России в решении от 18.04.2018 по делу N 1-00-694/77-18 указал, что

Как следует из положений норм пунктов 12 и 13 части 10 статьи 4 Закона о закупках… в закупочной документации необходимо прописывать критерии оценки и сопоставления заявок на участие в закупке и порядок оценки и сопоставления заявок. Одним из критериев может являться цена.… Заказчик вправе предусмотреть порядок сравнения ценовых предложений участников с учетом применяемой ими системы налогообложения. Например, в качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС. На это было указано в письмах Минэкономразвития России N Д28и-1372 от 26.05.2016, N Д28и-1114 от 28.04.2016.

В любом случае ситуация оцениваться в первую очередь должна исходя из положения о закупках на основании которого производилась данная конкретная закупка.

Существует ли возможность исключить данный пункт из договора или производить расчёт выполненных работ исходя из первоначальной стоимости просто заменяя сумму НДС повышающим (переходным) коэффициентом как делалось раньше во всех контрактахВиталий

При этом я считаю, что после того как договор подписан на указанных условиях и в нем содержится условие о том, что цена договора уменьшается на сумму НДС по определенной формуле, изменить договор в этой части (как и в любой другой) возможно только по соглашению со второй стороной.

pravoved.ru

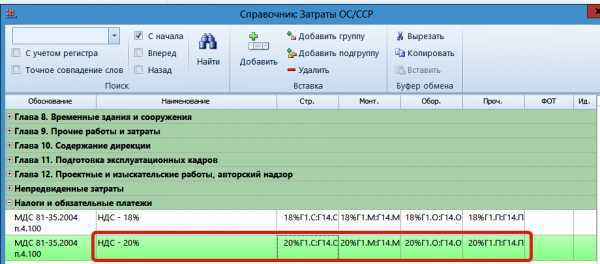

Как учесть изменение ставки НДС с 2019 года в ГРАНД-Смете?

Как известно, с 2019 года ставка НДС повышается до 20%. Минфин РФ Письмом от 28 августа 2018 года №24-03-07/61247 - разъяснил, что цены контрактов, заключенных по 44-ФЗ до 01.01.2019 (дата повышения ставки НДС), за исключением крупных контрактов, изменению не подлежат, что автоматически приведет к снижению рентабельности. Ниже мы собрали то, что стоит знать, для раз(до)работки переходящих договоров, в первую очередь с бюджетными структурами.

Учесть изменение ставки НДС при учете выполненных работ в ГРАНД-Смете несложно:

- В справочнике Лимитированных затрат достаточно добавить строку НДС 20%, а в справочнике Затрат ОС/ССР - скопировать строку с предыдущей ставкой, откорректировав процент:

- В параметрах разных Актов, даже по одной смете, добавить соотвествующие ставки НДС.

Однако, поскольку, в Объектную смету и Сводный сметный расчет, данные переносятся в разрезе Локальных смет, на данный момент мы рекомендуем по-возможности дробить сметы на две части: "до 2019 года" и "после 2019 года". Эту задачу можно быстро решить, создавая смету на основании Актов.

Сложнее обстоит вопрос учета изменений в договорах. В частности:

- Для готовящихся контрактов, переходящих на 2019 год, нужно применять ставку НДС 20%. При этом, чтобы избежать претензий проверяющих, приемку работ стоит переносить на 2019 год.

- Для заключенных контрактов по 44 ФЗ: корректировка цены контракта для учета изменений ставки НДС возможна только для крупных контрактов.

- Для залюченных контрактов по 223 ФЗ: увеличение суммы контракта рекомендуем попытаться согласовать с Заказчиком.

- Если по заключенному контракту корректировка невозможна, чтобы минимизировать потери, все возможное стоит актировать в 2018 году.

- При этом за полученные в 2018 году авансовые платежи (по ставке НДС 18%), при закрытии актов в 2019 году Подрядчику придется доплатить разницу в суммах НДС.

Получить помощь в настройке программы вы можете по единому номеру технической поддержки ПК "ГРАНД-Смета": +7 (978) 202-42-62.

grandsmeta82.ru