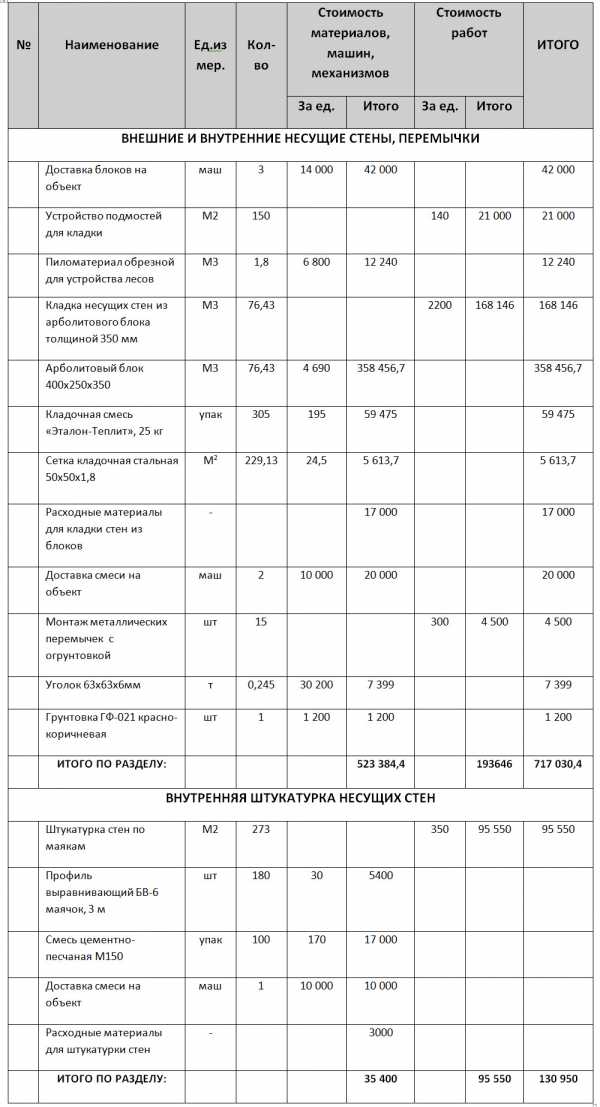

- Полезная информация:

Что такое в смете охр и опр

ОХР и ОПР. Словарь сметчика. Основы сметного дела. Электронный бератор.

Общехозяйственные и общепроизводственные расходы (ОХР и ОПР) – сумма средств, предназначенных для возмещения затрат подрядным организациям в строительной деятельности (далее - подрядным организациям), связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от величин заработной платы рабочих и заработной платы машинистов.

ОХР и ОПР определяются по процентной норме, утверждаемой Минстройархитектуры в установленном порядке, от суммы заработной платы рабочих и машинистов, занятых на строительных работах, а для пусконаладочных работ – от заработной платы работников, выполняющих пусконаладочные работы.

Нормы ОХР и ОПР подразделяются на:

- укрупненные – предназначены для применения при составлении сметной документации в НРР-2012 на строительство объектов. Они разрабатываются РУП «РНТЦ» и (или) проектными организациями и подлежат ежегодному уточнению и корректировке (при необходимости) в связи с принятием новых нормативных актов, а также по результатам мониторинга и анализа фактически сложившихся затрат по общехозяйственным и общепроизводственным расходам в подрядных организациях;

- индивидуальные – разрабатываются подрядными организациями и (или) проектными организациями, если условия производства работ на конкретных объектах отличаются от принятых в укрупненных нормах, и согласовываются в обязательном порядке с заказчиком.

Укрупненные или индивидуальные нормы ОХР и ОПР, которые разработаны проектными организациями, утверждаются в составе ПСД.

В примерный перечень статей ОХР и ОПР включены:

- административно-хозяйственные расходы;

- расходы на обслуживание работников строительства;

- расходы по организации работ на строительных площадках;

- прочие общехозяйственные и общепроизводственные расходы.

К нормам ОХР и ОПР применяются коэффициенты:

- 1,15 – на внутренние санитарно-технические работы, выполняемые в сельской местности;

1,1 – при выполнении строительных, монтажных, специальных и пусконаладочных работ по реконструкции (модернизации) зданий, сооружений, инженерных и транспортных коммуникаций или замене их участков (кроме объектов жилищного фонда), а также применяется при возведении частей зданий, сооружений (пристраиваемых, надстраиваемых и т.д.), имеющих одно функциональное назначение с реконструируемым зданием, сооружением.

smetnoedelo.by

Применение ОХР, ОПР и плановой прибыли. В помощь сметчику. Электронный бератор. Сметное дело.

В декабре 2014 г. (при плюсовой температуре) на предприятии выполнялись работы по ремонту отмостки вокруг административного здания (объект «Текущий ремонт благоустройства»). Источник финансирования – собственные средства предприятия. Подрядчик представил акты выполненных работ на проверку заказчику. Нормативы расхода ресурсов в актах выполненных работ приняты в т.ч. по сборнику нормативов расхода ресурсов в натуральном выражении на строительные конструкции и работы № 27 «Автомобильные дороги» (НРР 8.03.127-2012 утвержден приказом Минстройархитектуры от 23.12.2011 № 450, в редакции от 30.01.2015 № 27), а именно: Е27-56-1 «Устройство основания под тротуары из кирпичного или известнякового щебня толщиной 12 см»; Е27-253-1 «Устройство сборных покрытий из плит тротуарных с наибольшими габаритами размером в плане до 300 мм включительно».

Какую норму общехозяйственных и общепроизводственных расходов, плановой прибыли (далее – ОХР, ОПР и ПП соответственно) правильно будет применить на данные работы: как на дорожные работы или как на общестроительные работы?

ОХР и ОПР – сумма средств, предназначенных для возмещения затрат подрядным организациям в строительной деятельности, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от величин заработной платы рабочих и заработной платы машинистов (п. 1.3 Методических рекомендаций о порядке разработки и утверждения норм общехозяйственных и общепроизводственных расходов и плановой прибыли, применяемых при определении сметной стоимости строительства и составлении сметной документации, утвержденных постановлением Минстройархитектуры от 23.12.2011 № 59 (далее – Методические рекомендации № 59)).

Ежегодно в декабре в Методические рекомендации № 59 Минстройархитектуры вносятся изменения по согласованию с Межведомственной комиссией по ценообразованию в строительстве, образованной при Минстройархитектуры и Минэкономики, в части уточнения норм ОХР, ОПР и ПП на следующий год.

Нормы ОХР, ОПР и ПП для строительных, монтажных, специальных и пусконаладочных работ при возведении, реконструкции, ремонте и реставрации объектов подрядным способом на 2014 г. приведены в приложении к постановлению Минстройархитектуры от 26.12.2013 № 46. Нормы ОХР, ОПР и ПП приведены в процентах (от суммы величин заработной платы рабочих и заработной платы машинистов) в зависимости от видов работ.

При строительстве объектов в г. Минске ОХР и ОПР определяются с применением коэффициентов, учитывающих соотношение статистической заработной платы по республике и г. Минску: в размере 0,94 – к норме ОХР и ОПР, в размере 0,87 – к норме ПП.

Кроме того, письмом РУП «Республиканский научно-технический центр по ценообразованию в строительстве» от 03.10.2014 № 09-2750 «О порядке применения ОХР, ОПР и плановой прибыли» дано разъяснение о том, что нормы ОХР, ОПР и ПП имеют привязку к видам работ, а не к конкретным сборникам.

Следовательно, в данном случае следовало применить нормы:

к ОХР и ОПР:

73,22 % * 0,94 = 68,83 %;

к ПП:

48,55 % * 0,87 = 42,24 %.

Валентина Быстримович, инженер

smetnoedelo.by

Порядок применения норм ОХР и ОПР. — Студопедия.Нет

При составлении сметной документации на строительство объектов величина ОХР и ОПР определяется в локальных сметах, ресурсно-сметных расчетах по утвержденной укрупненной норме или норме, разработанной проектной организацией в составе проекта и приводится в конце локальной сметы отдельной строкой.

При расчетах за выполненные работы применяется укрупненная или индивидуальная норма ОХР и ОПР, учтенная в сметной документации, или индивидуальная норма, разработанная подрядной организацией.

Порядок определения и применения норм плановой прибыли.

Норма плановой прибыли учитывает статьи затрат:

налог на недвижимость; пополнение собственных оборотных средств;

средства на потребление; средства на накопление; налог на прибыль.

Укрупненные нормы плановой прибыли разрабатываются по видам строительных работ (в приложении А к Методическим рекомендациям).

Индивидуальные нормы плановой прибыли определяются подрядными организациями на основе расчетов.

Норма плановой прибыли устанавливается в процентах от суммы ЗП рабочих и ЗП машинистов, заработной платы работников, занятых на пусконаладочных работах.

При составлении сметной документации на строительство объектов величина плановой прибыли определяется в локальных сметах, ресурсно-сметных расчетах по утвержденной норме от суммы величин ЗП рабочих и ЗП машинистов и приводится в конце локальной сметы отдельной строкой.

При строительстве объектов хозяйственным способом норма плановой прибыли не применяется. Расходы, не учитываемые в нормах плановой прибыли (приложение Г к Методическим рекомендациям).

Порядок утверждения норм общехозяйственных и общепроизводственных расходов и плановой прибыли.

Укрупненные нормы общехозяйственных и общепроизводственных расходов и плановой прибыли, разработанные РНТЦ, утверждаются МАиС, приведены в приложении Д для применения при определении сметной стоимости строительства и составлении сметной документации в соответствии с Инструкцией №51.

Перечень видов строительных и иных специальных монтажных работ, на которые разрабатываются укрупненные нормы ОХР и ОПР и плановой прибыли:

1. Строительные работы 2. Монтаж сборных железобетонных конструкций при строительстве каркасных зданий и объектов крупнопанельного домостроения для:

3. Монтаж металлических конструкций каркасных зданий. 4. Монтажные и специальные работы. 5. Работы по ремонту зданий, сооружений, инженерных коммуникаций и устройству территорий. 6. Реставрационно-восстановительные работы.

7. Пусконаладочные работы.

Расходы, не учитываемые в нормах ОХР и ОПР, но относимые на ОХР и ОПР:

1. Налоги, сборы (пошлины), другие обязательные платежи в республиканский и (или) местные бюджеты (в том числе в государственные целевые бюджетные фонды), в государственные внебюджетные фонды.

2. Отчисления в резерв на возведение временных (титульных) зданий и сооружений, производимые в размере средств, предусмотренных на их возведение.

3. Расходы, относящиеся к деятельности подрядчика и возмещаемые заказчиками строек за счет прочих средств.

Примерный перечень статей ОХР и ОПР:

Административно-хозяйственные расходы

Расходы на обслуживание работников строительства

Расходы по организации работ на строительных площадках

Прочие общехозяйственные и общепроизводственные расходы

Затраты, связанные с инфраструктурой строительно-монтажной организации.

Локальные и объектные сметы в текущем уровне цен

Локальные и объектные сметы составляются в соответствии с главами 3 и 4 Инструкции о порядке определения стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении (утверждена Постановлением Министерства архитектуры и строительства Республики Беларусь 18.11.2011 № 51).

Локальные сметы (локальные сметные расчеты) составляются на отдельные виды работ, предусмотренные проектной документацией, и включают нормы затрат труда рабочих и машинистов в человеко-часах, нормы времени эксплуатации машин и механизмов в машино-часах, нормы расхода материалов, изделий и конструкций в физических единицах измерения и их стоимостное выражение, а также других расходов, относимых на строительство объекта. Локальные сметы (локальные сметные расчеты) составляются по форме со-гласно приложению 1 к Инструкции № 51 и включают в себя сметную стоимость ресурсов, цены на которые определяются в следующем порядке:

-цена одного человеко-часа определяется по данным Национального статистического комитета о номинальной начисленной среднемесячной заработной плате по строительству на первое число месяца, предшествующего дате разработки сметы, в среднем по Республике Беларусь (за исключением г.Минска) и нормативного рабочего времени 170 часов в месяц, для строительства в г.Минске – по среднемесячной заработной плате для г.Минска. Данная среднемесячная заработная плата принимается как заработная плата рабочего четвертого разряда;

-цена одного машино-часа определяется на основании цен, рассчитываемых по перечню машин и механизмов, приведенных в нормативах расхода ресурсов, с учетом данных мониторинга. Стоимость одного машино-часа машин и механизмов, отсутствующих в перечне нормативов расхода ресурсов, определяется расчетным путем;

-цена материалов определяется на основании текущих цен с учетом данных мониторинга. При отсутствии данных мониторинга по ценам на материальные ресурсы – по текущим ценам производителя материалов на территории республики, а в случае отсутствия производителя – поставщика материалов;

-транспортные расходы, включая и заготовительно-складские расходы, определяются от стоимости материалов по процентной норме;

-стоимость оборудования, мебели, инвентаря определяется на основании спецификаций, входящих в состав проектной документации, исходных данных заказчика, в том числе содержащих текущие цены, включающих отпускную цену с учетом стоимости запасных частей и средств на тару и упаковку. В стоимость оборудования включаются расходы, связанные с приобретением, хранением и транспортировкой, на основании данных о расстоянии перевозок и соответствующих тарифах. При отсутствии данных о расстоянии перевозок и тарифах расходы, связанные с приобретением, хранением и транспортировкой, определяются в размере 2 % от стоимости оборудования.

-общехозяйственные и общепроизводственные расходы определяются по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь в установленном порядке, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа;

-плановая прибыль определяется по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь в установленном порядке, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа.

В локальных сметах (локальных сметных расчетах) производится группировка данных по проектно-технологическим модулям (далее - ПТМ) по видам работ согласно перечню, утверждаемому Министерством архитектуры и строительства Республики Беларусь.

Объемы работ при составлении локальных смет (локальных сметных расчетов) определяются на основании проектной документации или дефектного акта и технической части сборников нормативов расхода ресурсов.

Стоимость выполнения отдельных видов работ, нормы на которые отсутствуют в сборниках нормативов расхода ресурсов, определяется на основании индивидуальных норм расхода ресурсов разработка которых осуществляется в составе проектной документации.

В случаях, когда в соответствии с проектом осуществляется снос, а также работы по разборке материалов на объектах реконструкции, реставрации и ремонта, в результате которых намечается получить материалы, пригодные для повторного применения, или производится попутная строительству добыча отдельных материалов (камень, гравий, лес и др.), за итогом локальных смет (локальных сметных расчетов) приводятся возвратные суммы, не исключаемые из итога локальной сметы (локального сметного расчета) и показываемые отдельной строкой под названием «Возврат материалов».

studopedia.net

Применение поправочных коэффициентов к ОХР и ОПР. В помощь сметчику. Электронный бератор. Сметное дело.

Какой коэффициент применяется к нормам общехозяйственных и общепроизводственных расходов при выполнении внутренних санитарно-технических работ в сельской местности?

Общехозяйственные и общепроизводственные расходы – это сумма средств, предназначенных для возмещения затрат подрядчика в строительной деятельности, т.е. расходы, которые связаны с организацией производства, его управлением и обслуживанием. Применение норм общехозяйственных и общепроизводственных расходов для строительных, монтажных, специальных и пусконаладочных работ при возведении, реконструкции, ремонте и реставрации объектов при формировании стоимости строительства установлено Методическими рекомендациями о порядке разработки и утверждения норм общехозяйственных и общепроизводственных расходов и плановой прибыли, применяемых при определении сметной стоимости строительства и составлении сметной документации, утвержденными постановлением Минстройархитектуры от 23.12.2011 № 59, в редакции от 29.12.2014 № 53.

Согласно приложению Д к Методическим рекомендациям № 59 при выполнении строительных и иных специальных и монтажных работ подрядным способом к нормам общехозяйственных и общепроизводственных расходов применяются следующие поправочные коэффициенты:

- на внутренние санитарно-технические работы, выполняемые в сельской местности, – в размере 1,15;

- при строительстве объектов в г. Минске – коэффициент, учитывающий соотношение статистической заработной платы по республике и г. Минску в размере 0,94 к норме общехозяйственных и общепроизводственных расходов;

- при реконструкции объектов строительства, за исключением реконструкции объектов жилищного фонда, – в размере 1,1.

Письмом Минстройархитектуры от 13.05.2014 № 10-04/3665 «О разъяснении по применению коэффициента 1,1 к нормам накладных (общехозяйственных и общепроизводственных) расходов» определен порядок применения коэффициента 1,1 к нормам общехозяйственных и общепроизводственных расходов при составлении сметной документации и определении стоимости реконструкции объектов строительства.

Елена Кутас, начальник производственно-технического отдела

smetnoedelo.by