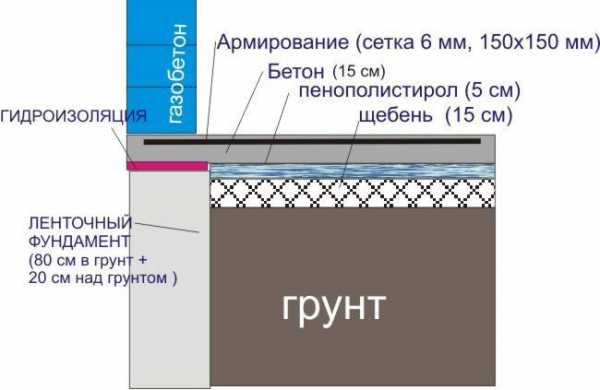

- Полезная информация:

Калькуляция или смета в чем разница

Калькуляция — Википедия

Материал из Википедии — свободной энциклопедии

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Согласно БСЭ калькуляция — это исчисление себестоимости единицы продукции или выполненной работы, показатель плана и отчёта по себестоимости, выражающий затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции/ выполненной единицы работ [1].

Калькуляция бывают следующих видов[1]:

- плановая калькуляция — себестоимость, составленная на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда:

- нормативная калькуляция — текущая плановая калькуляция, составленная нормативным методом учёта затрат по текущим, действующим нормам, характеризующих достигнутый уровень затрат;

- проектная калькуляция — перспективная плановая калькуляция, необходимая для определения эффективности капитальных вложений и новой техники.

- отчётная калькуляция — себестоимость, исчисленная на основе данных учёта и характеризующая фактический уровень затрат.

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный, попроцессный методы калькуляции.

Нормативный метод калькуляции[править | править код]

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учёт изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы.

Позаказный метод калькуляции[править | править код]

Позаказный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным заказам на изделие или работу. Такими являются, главным образом, предприятия с индивидуальным и мелкосерийным типами производства. В широком смысле заказ представляет одно или малую серию однородных изделий, учтённых таким образом, чтобы выделить эту продукцию среди других. Объектом учёта и калькулирования является заказ, которому присваивают номер. В более узком смысле под заказом понимают — «…сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.)». Для учёта затрат на каждый заказ открывают отдельный аналитический счёт (карту) с указанием кода заказа, который проставляется во всех первичных документах. Производственные издержки агрегируются в аналитическом учёте в чётком соответствии с открытыми заказами. Таким образом, данный метод позволяет выделить издержки производства и индивидуализировать их по каждому калькулируемому объекту. Применение позаказного метода калькулирования обосновано только тогда, когда соблюдены следующие условия: возможность выделить объект калькулирования на определённой стадии его создания и реализации; существует объективная необходимость получать данные не о средней, а об индивидуальной себестоимости объектов по каждому открытому заказу…

Попередельный метод калькуляции[править | править код]

Попередельный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным. При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции. При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела. При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимость готовой продукции включаются все затраты на её производство по всем переделам. При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса.

Попроцессный метод калькуляции[править | править код]

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором затраты учитываются в целом по каждому производственному процессу или отдельным стадиям общепроизводственного процесса.

Применение попроцессного метода характерно для производств, в которых готовая продукция создаётся в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях. При этом результаты переработки сырья, которые появляются на промежуточных стадиях производственного процесса, не могут однозначно рассматриваться ни как готовая продукция, ни как полуфабрикаты (добывающая и текстильная промышленность, производство цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.)

ru.wikipedia.org

Онлайн калькулятор себестоимости - расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции? ›››

Вам надо быстро оценить себестоимость своей продукции? ››› С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять не зависимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

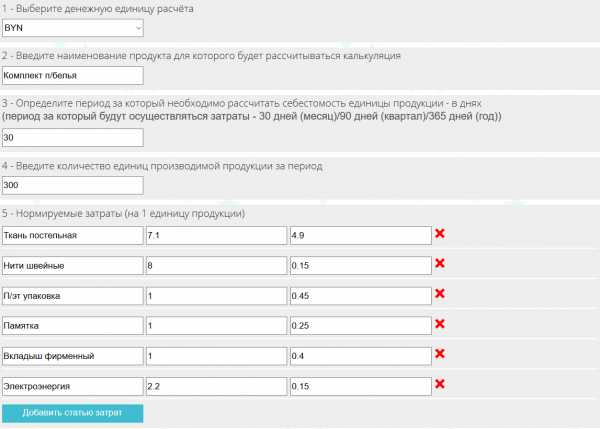

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемых комплектов 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного - 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра - 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. - 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. - 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. - 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. - 0,15 BYN.

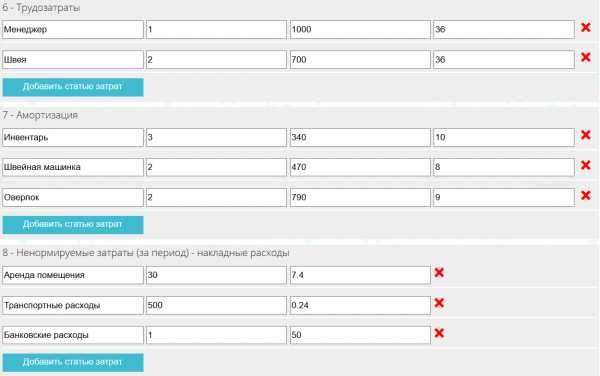

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия - менеджер. Количество человек - 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %)

2 – Профессия - швея. Количество человек - 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы - 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы - 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы - 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы - затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

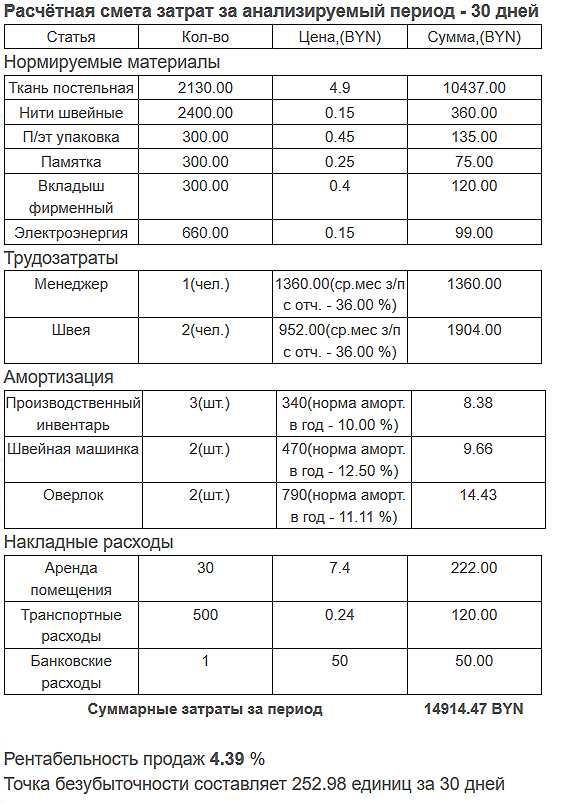

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

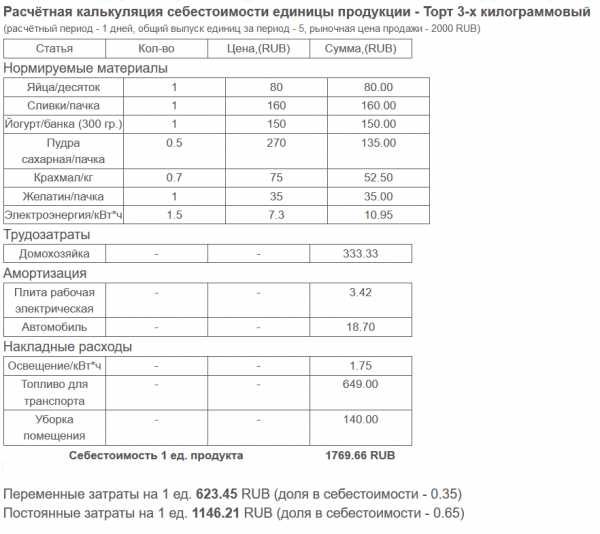

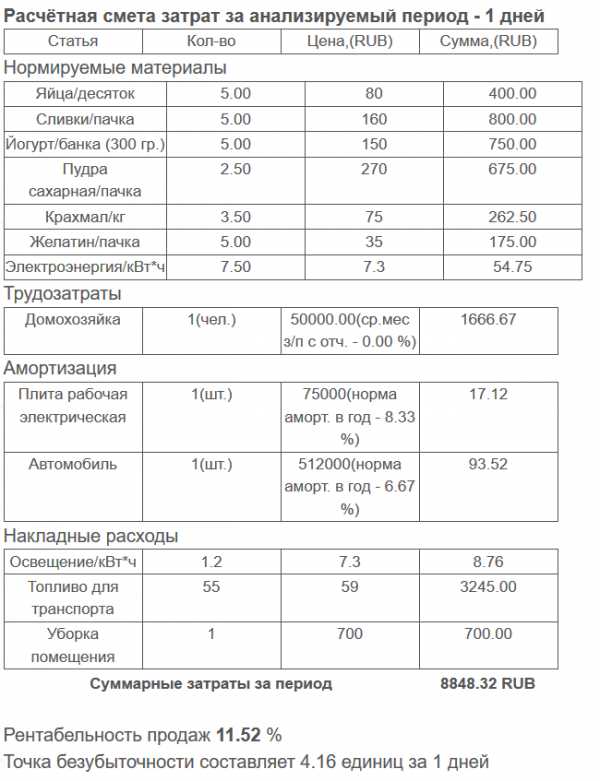

Подробнее на примере изготовления кондитерского блюда - торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка - 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки - 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки - 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. - 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка - 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы - 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы - затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

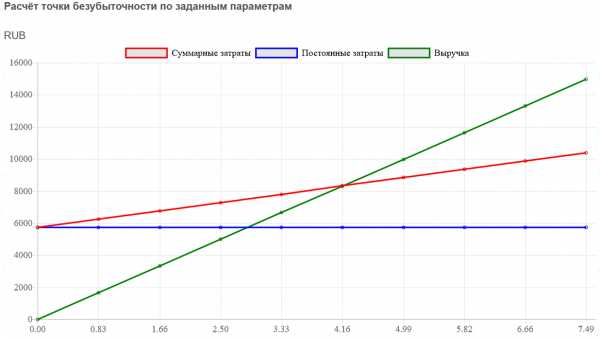

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Расчётная калькуляция себестоимости единицы продукции - (расчётный период - дней, общий выпуск единиц за период - , рыночная цена продажи - )| Cтатья | Кол-во | Цена,() | Сумма,() |

| Себестоимость 1 ед. продукта | |||

Переменные затраты на 1 ед. (доля в себестоимости - )

Постоянные затраты на 1 ед. (доля в себестоимости - )

Расчётная смета затрат за анализируемый период - дней

| Cтатья | Кол-во | Цена,() | Сумма,() |

| Суммарные затраты за период | |||

Рентабельность продаж %

Точка безубыточности составляет единиц за дней

Расчёт точки безубыточности по заданным параметрам

Количество единиц

komplemir.by

Калькуляция и Калькулирование в чём разница?

Первое - событие или объект, а второе - действие.

Такая же, как между колбасой и её поеданием

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. А калькуляцыя обозночает-В условиях становления рыночной экономики и ослабления роли государства и ее регулировании значение группировки затрат по элементам на народнохозяйственном уровне ослаблено. На уровне предприятия данная группировка позволяет установить, сколько им израсходовано за отчетный период отдельных видов материальных, трудовых и финансовых ресурсов на производство в целом.

touch.otvet.mail.ru

Калькулирование — Википедия

Материал из Википедии — свободной энциклопедии

Калькулирование (от лат. calculatio - счёт, подсчёт) — способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов. Калькулирование производится на основе учётных и расчётных затрат и на основе структуры этих затрат. Расчёт структуры затрат опирается на понимание типа производства, вида производства, загрузки предприятия, прочих «вспомогательных» процессов (таких как маркетинг, логистика и т. д.) и в зависимости от категории производства.

Калькулирование, в отличие от калькуляции, не определяет затраты в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств, так как занятие счётом ради счёта в калькулировании не имеет смысла. Калькулирование берёт за расчётную основу затраты или виды затрат из сложенных по определённым видам статей затрат из бухгалтерского учёта.

Калькулирование используется как для предварительной оценки себестоимости, так и для последующего завершающего контроля. В управлении проектами помимо выше описанных целей высоко приоритетным является оперативный контроль себестоимости проекта. С помощью калькулирования определённая себестоимость (наборов) продуктов или услуг в первую очередь используется в ценовой политике организации для определения минимальной, максимальной и оптимальной рыночной цены продукции (услуги) и их рыночного потенциала. Себестоимости внутренних ресурсов и промежуточных продуктов служат в рамках контроллинга и других систем менеджмента внутренней оценке эффективности работы организации или соответствующим источником информации другим подразделениям.

Примеры калькулирования различных себестоимостей[править | править код]

- себестоимость тоннокилометра в денежном измерении для определённого вида грузового транспорта при ожидаемой средней по загрузке ситуации с заказами на логистическом предприятии.

- себестоимость услуги ремонта в денежном измерении для определённого вида производственных установок и определённого вида поломок при ожидаемой максимальной частоте поломок на определённый временной этап.

- себестоимость одного обращения одного подразделения за услугами другого подразделения при оговоренной минимальной и максимальной частоте обращений на определённый временной этап.

- себестоимость подразделения (дивизиона/завода/отдела) при оговоренной минимальной и максимальной загрузке за определённый временной этап.

- полная (с ИТР, АУП и т.д.) себестоимость исполнения проекта за определённый временной этап.

- и т.д.

Основные виды калькулирования делятся на калькулирование на основе переменных или полных затрат. Важным подходом в калькулировании себестоимости при высоких косвенных затратах (НИиОКР — деятельность на предприятии) является процессный расчёт затрат или Расчёт себестоимости по видам деятельности. На практике (и в научной теории) существует широкий спектр методов калькулирования себестоимости. Некоторые методы можно найти в бухгалтерском учёте, в управленческом учёте, в контроллинге, в финансовом менеджменте и в управлении проектами для соответствующего проектного производства и т. д.

И соответственно калькулирование может производиться бухгалтерией, финансовым отделом (планирование и бюджетирование), контроллинговым отделом (Cost-/Profitcenter расчёты) и сметным отделом в зависимости от предназначения данной информации.

Следует также отметить, что сметный подход — единственный из вышеперечисленных подходов, который не учитывает график производства работ (производственную структуру). И сметы для больших и сложных производственных графиков отличаются очень сильной неточностью оценки себестоимости проекта (большим стандартным отклонением), изначально закладывая риск качеству проектов: содержанию проекта, стоимости проекта и своевременности исполнения проекта (см. управление проектами).

ru.wikipedia.org