- Полезная информация:

Что такое понижающий коэффициент в смете это

Отмена и правомерность применения понижающих коэффициентов к НР и СП

Очередной «шедевр». В главных ролях: Минстрой и Минюст. Первые кивнули на вторых, выложив всем документ, который отменил понижающие коэффициенты к НР и СП. А нам, сметчика то что с этим делать? «Живите как хотите»... со своими НР и СП получается? Давайте подробно разбираться.

Очень интересное письмо по накладным и сметной прибыли (Письмо Минюста России от 27 апреля 2018 г. № 01/57049-ЮЛ). Проведя правовую экспертизу письма Госстроя (Росстроя) №2536-ИП/12/ГС от 27.11.2012г. о применении к нормативам накладных расходов в текущем уровне цен понижающего коэффициента - 0,85, к нормативам сметной прибыли в текущем уровне цен - коэффициента 0,80 и дополнительно (для организаций, работающих по упрощенной системе налогообложения), коэффициента 0,94 к нормативам накладных расходов Минюст ПОЛАГАЕТ необходимым письмо Госстроя (Росстроя)№2536-ИП/12/ГС от 27.11.2012г. признать не подлежащим применению.

Напомним, что понижающие коэффициенты, а потом и пересчитанные нормативы НР и СП появились еще в 2011 году. И была куча писем Росстроя. Их опротестовал Минюст и они были отменены письмом Минрегиона №29630-ВК/08 от 26.11.2012г. А на следующий день Росстрой снова вернул коэффициенты этим письмом. Кто-то возможно "строчит" письма в Минюст :)

Несмотря на то, что любые письма не считаются нормативными документами в современной действительности (это видно в каждом письме Минстроя), запись в Федеральном Реестре имеет значение.

Если подходить формально к записи в Реестре, то это означает, что коэффициенты 0,85 и 0,8 теперь не применяются.

Заказчик вполне может ожидать теперь иски от подрядчиков на занижение стоимости строительства. Т.к. неприменение коэффициентов из письма №2536-ИП/12/ГС, повлияет на сметную стоимость в сторону увеличения (отличная новость для подрядчиков!). Рекомендуем все-таки проговаривать и отражать этот вопрос документально при взаимоотношениях между заказчиком и подрядчиком ввиду парадоксальности ситуации: данное письмо формально трактуется так, что сейчас применять нужно нормативы НР и СП по МДС без понижающих коэффициентов :)

Кстати, об индексах. Понижающие коэффициенты 0,85 к НР и 0,8 к СП в индексах Минстроя России на II квартал 2018 учтены.

Удалена только ссылка на письмо от 27.11.2012 N 2536-ИП/12/ГС.

На момент составления индексов за 2 квартал 2018 года, Письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству с разъяснением о порядке применения нормативов накладных расходов и сметной прибыли в текущем уровне цен "Письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС" в федеральном реестре сметных нормативов было и имело действие.

Однако!

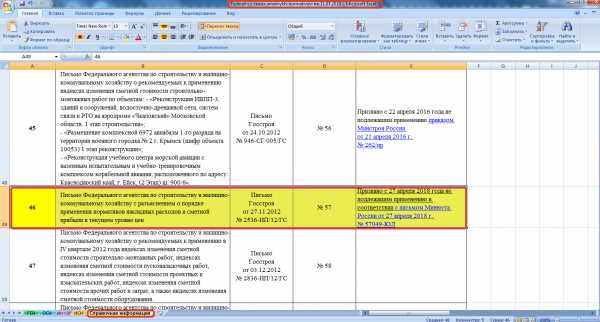

11 июля 2018 года опубликован новый Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 11.07.2018 г.). В размещенном на сайте Минстроя федеральном реестре сметных нормативов, под номером 46 содержится информация о том, что письмо Госстроя от 27.11.2012 г. № 2536-ИП/12/ГС признано с 27.04.2018 г. не подлежащим применению в соответствии с письмом Минюста России от 27.04.2018 г. № 01/57049-ЮЛ., т.е. признано недействительным с 27.04.2018 г.

По мнению специалистов Союза инженеров-сметчиков, письмо Минюста продиктовано не замечаниями, например, по размерам накладных расходов и сметной прибыли, а неправильным оформлением Госстроем принятых решений. Если бы в свое время Госстрой оформил свое решение в виде распорядительного документа (постановление, распоряжение, приказ), и своевременно представил бы его в Минюст, то замечаний со стороны Минюста не было бы.

К сожалению нет никакого документа Минстроя, которое узаконило бы введение понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, для уже согласованной проектно-сметной документации.

Нет никакого разъяснительного письма, как следует поступать с данными коэффициентами при оплате за выполненные работы по уже заключенным договорам.

За время с ноября 2012 года было разработано много проектно-сметной документации, где нормативы накладных расходов и сметной прибыли были учтены с понижающими коэффициентами, документация прошла экспертизу, объекты по этой документации построены, приняты и оплачены.

Приказом Минстроя от 9 февраля 2017 г. № 84/пр были утверждены «Методические рекомендации по разработке индексов изменения сметной стоимости строительства», где пунктом 4.6. определен порядок учета размера накладных расходов и сметной прибыли:

"4.6. Определение размера накладных расходов и сметной прибыли и их применение в базисном и текущем уровнях цен порядке, установленном методическими документами и письмами, внесенными в Федеральный реестр сметных нормативов, действующими на период разработки индексов изменения сметной стоимости."

Разрабатываемые Минстроем ежеквартальные индексы изменения сметной стоимости строительства рассчитываются в соответствии с положениями вышеуказанных «Методических рекомендаций по разработке индексов изменения сметной стоимости строительства», а также письма Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС. Не смотря на то, что в письме Минстроя от 07.06.2018 № 24818-ХМ/09 ссылка на учет при разработке индексов изменения сметной стоимости строительства во II квартале 2018 года отсутствует, сравнительный анализ индексов показывает, что расчет индексов производится с учетом положений письма Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС.

13.07.2018 г. "всплыло" очередное письмо от Минстроя России за №31009-ОГ/09 (вернее ответ частному лицу на его запрос. Кстати, исполнитель обоих писем - один и тот же :)) , в котором Минстрой России напоминает о необходимости применять сметные нормативы, включённые в федеральный реестр сметных нормативов и информирует, что письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС признано не подлежащим применению, а также сообщает, что размер нормативов накладных расходов и сметной прибыли при составлении сметной документации следует принимать в соответствии с действующими Методическими указаниями: МДС 81-33.2004 и МДС 81-25.2001.

Таким образом Минстрой России рекомендует НЕ ПРИМЕНЯТЬ понижающие коэффициенты к НР и СП в связи с отменой Минюстом письма №2536-ИП/12/ГС.

Вывод: с 27 апреля 2018 года при подготовке сметной документации нормы НР и СП следует применять БЕЗ понижающих коэффициентов 0,85 и 0,8! Для организаций с упрощенной системой налогообложения также с 27 апреля 2018 г. применять коэффициент 0,94 к нормам накладных расходов НЕ НУЖНО (но коэффициент 0,7, согласно МДС 81-33.2004 применяем!).

Что касается коэффициента 0,9 к нормативам сметной прибыли, его применение при упрощённой системе налогообложения никак не зависело от отменённого письма – соответственно, он и ранее применялся, и по-прежнему должен применяться до конца 2018 года.

Свежая информация о применении понижающих коэффициентов к НР и СП при УСН в 2019 году!

С самого начала всей этой истории юридическая "чистота" писем о введении понижающих коэффициентов к НР и СП, так и отменяющего их письма, очень сомнительна! В своё время МДС вводились постановлениями Госстроя России, соответственно, внесение изменений и (или) дополнений к ним должны оформляйся не меньшим по статусу документом - в настоящее время таким видом документа является приказ Минстроя России.

При внебюджетном финансировании строительства объектов вопрос применения или неприменения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли рассматривается в рамках договорных отношений.

Обновлено! А вот и комментарии Минстроя и Департамента строительства Ярославской области, полученные в ответ на наши запросы в октябре 2018 года.

Налицо парадокс: де-юре работать нельзя, а де-факто получается: "крутитесь как хотите" :)

Впереди светлое будущее: каким образом теперь можно обосновать необходимость по-прежнему применять коэффициенты 0,85 к HP и 0,8 к СП? Головная боль для Заказчика (думаем, что проблематично) и радость для Подрядчика (вполне законное увеличение сметной стоимости), а так же осознание того что 6 лет недополучали деньги с бюджетных строек. Получается, что Подрядчик вполне может "побороться" за законное увеличение стоимости по смете. Вопрос: получится ли?

Т.к. для Заказчика есть мнение Союза инженеров-сметчиков: все прекрасно знают, что в проекте новой Методики по накладным расходам, размеры нормативов определены почти один в один с этими коэффициентами! И кто из заказчиков пойдет сейчас на увеличение, зная, что скоро опять снизят? Перестрахуются и даже по вновь составляемой сметной документации наверняка будут продолжать начислять понижающие коэффициенты. Дополнительным аргументом является тот факт, что исключение указанных понижающих коэффициентов приведет к увеличению сметной стоимости и бюджетных обязательств.

Учитывая правовую неопределенность в данном вопросе и статус Союза инженеров-сметчиков как общественной организации, следует дополнительно уточнять необходимость начисления или не начисления коэффициентов у своего заказчика и (или) органов экспертизы при разработке, согласовании и экспертизе сметной документации. Т.к. Главгосэкспертиза России, органы экспертизы субъектов Российской Федерации, а также органы власти субъектов и государственные заказчики (распорядители бюджетных средств) не наделены правом нормативно-правового регулирования в сфере ценообразования и сметного нормирования, соответственно, они НЕ БУДУТ БРАТЬ НА СЕБЯ ОТВЕТСТВЕННОСТЬ в принятии решения об исключении понижающих коэффициентов к НР и СП до выхода официального распорядительного документа Минстроя России.

При внебюджетном финансировании строительства объектов вопрос применения или неприменения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли следует рассматривать в рамках договорных отношений.

Внимание! Правило о том, что при применении коэффициентов к нормативам накладных расходов и сметной прибыли осуществляется округление нормативов до целых чисел после применения всех коэффициентов никто не отменял (т.е. нормативы до целых чисел по-прежнему округляем как и раньше)!

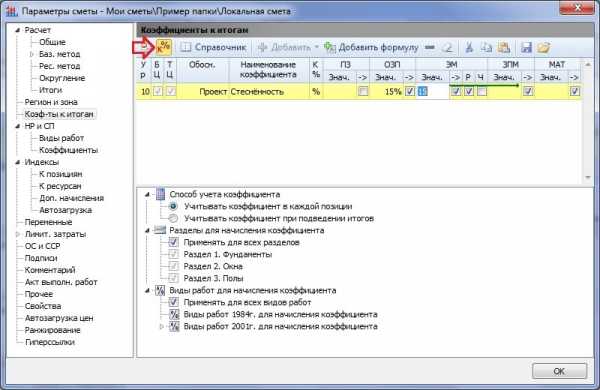

Для программы "Гранд-смета 2018": (в последнем обновлении от 18.07.2018г.) чтобы не применялись понижающие коэффициенты 0,85 и 0,8 необходимо убрать галочку в используемом справочнике коэффициентов к НР и СП (перевыбрать в параметрах сметы справочник видов работ).

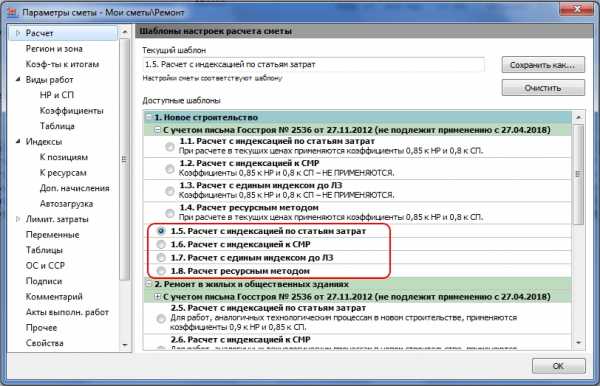

В дистрибутив новой версии ПК Гранд-смета 2018 (версия 9.0.3) добавлены дополнительные шаблоны настроек расчёта сметы, которые обеспечивают автоматическую настройку сметы согласно новым правилам применения нормативов накладных расходов и сметной прибыли при определении сметной стоимости строительства (то есть, без учёта положений письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС). При этом и старые шаблоны с учётом этого письма оставлены, но с примечанием, что оно не подлежит применению с 27.04.2018.

Поэтому гораздо удобнее сразу получить нужную комбинацию настроек, выбрав соответствующий шаблон (выбрать нужный расчет в параметрах сметы):

Если у Вас не последняя версия "Гранд-сметы" (6, 7 или 8-ая. Про 5-ую молчим, она снята с поддержки), то лучше, наконец-то, обновиться до версии "Гранд-смета 2018", где есть шаблоны настроек расчёта сметы, при помощи которых в параметры сметы вносится готовая комбинация настроек для определённой стандартной ситуации. До сих пор в имеющихся шаблонах для индексации сметы по статьям затрат были изначально заложены коэффициенты 0,85 к НР и 0,8 к СП. А настройка для округления нормативов после применения коэффициентов была включена по умолчанию вообще во всех шаблонах.

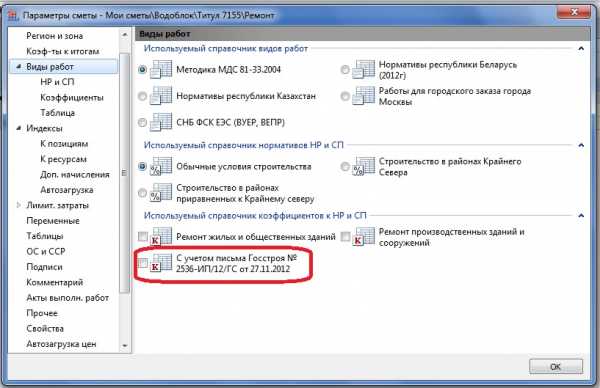

В более "старых" версиях программы можно попробовать выполнить настройки самостоятельно (перевыбрать в параметрах сметы справочник видов работ: "Основной справочник видов работ" и "2011 основной", они отличаются как раз этими коэффициентами). Путь для профессионалов, которые хорошо ориентируются в настройках сметы и сметной программы, могут выполнить достаточно много последовательных действий по ручной настройке и понимают последствия каждой из настроек.

О настройке параметров расчета в "Гранд-смета 2018" смотрите здесь или в материалах по итогам семинара-обучения "Гранд-смете", которые рассылаются всем зарегистрировавшимся.

Продолжение истории с НР и СП - здесь (письма-разъяснения от департамента строительства Ярославской области и от Минстроя РФ - октябрь 2018 года)

Также свежая информация в 2019 году:

Применение понижающих коэффициентов к НР и СП при УСН

www.all-smety.ru

формула и порядок расчета коэффициента, особенности

Коэффициент снижения цены контракта представляет собой определенный процент, на который уменьшается итоговая стоимость исполнения контракта по 44-ФЗ в сравнении с НМЦК.

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.Определение коэффициента

Расчет понижающего коэффициента для государственного контракта может потребоваться при необходимости изменения цены контракта либо при принятии решения о применении к исполнителю антидемпинговых мер. Понижающий коэффициент представляет собой определенный процент. Для его определения нужно обладать сведениями о НМЦК, указанной в закупочной документации, а также об итоговой цене реализации контракта.

Право заказчика на снижение цены контракта допустимо в ограниченных законом случаях:

- При снижении объема закупаемых товаров, работ и услуг. При этом цена контракта может быть пересмотрена не более, чем на 10% по ч. 1 ст. 95 44-ФЗ. Коэффициент снижения в данном случае рассчитывается с учетом стоимости одной единицы товара, работы и услуги. Заказчику следует составить дополнительное соглашение с указанием стоимости, объема поставки и итоговой новой цены. При необходимости прописываются новые штрафы, если итоговая цена контракта оказалась в новом диапазоне для расчета неустойки.

- При снижении цены реализации контракта без изменения объема и качества выполняемых работ, поставляемых товаров или оказанных услуг. В этом случае оформляется дополнительное соглашение с указанием новой ценовой величины. Согласно нормам ст. 34 44-ФЗ и письму МЭР от 2016 года № Д28и-3400, при снижении цены контракта ниже установленного порога в соглашении прописывается величина взысканий.

- При принятии решения об изменении ценовых условий контрактов, подписанных по нормам Постановления Правительства №1086. Оно основано на указаниях Правительства или региональных органов. В таком случае допускается не только поменять цену контракта, но также объемы и сроки поставки.

- При изменении бюджетных лимитов у казенных учреждений. В данном случае изменения в контракт вносятся при получении предварительного согласия от поставщика. Объемы поставки снижаются пропорционально уменьшению цены госконтракта.

- Уменьшение тарифов по ч. 1 ст. 95 44-ФЗ обязывает заказчика предоставить новый расчет в допсоглашении: остаток по объему поставки умножается на тарифную ставку.

Также по 44-ФЗ допускается еще один случай, когда допустимо уменьшать ценовые условия исполнения контракта. Так, если гражданин проходит лечение за пределами РФ, то из первоначальной цены нужно вычесть стоимость отмененных врачами услуг. С исполнителем подписывается дополнительное соглашение.

Заказчик должен сопоставить итоговую стоимость и НМЦК при принятии решения о применении к поставщику антидемпинговых мер. Такие меры применяются, если поставщик предложил цену на 25% меньше НМЦК и выиграл с этой ценой. В данном случае на него накладывается обязанность внести обеспечение исполнения контракта в увеличенном размере: в полуторном размере от стандартной суммы обеспечения.В данном случае полученная величина снижения не округляется до целого значения по рекомендациям ФАС. Судебные органы подтверждают решения антимонопольного органа. Так, по Постановлению 18 арбитражного апелляционного суда от 2015 года по делу №А07-13054/2015 заказчик не мог применять антидемпинговые меры, так как поставщик снизил НМЦК не на 25%, а на 24,9973%.

Порядок расчета с формулой

В 44-ФЗ не установлен порядок расчета коэффициента снижения цены контракта. Но на практике используется следующий порядок действий:

- Определяется победитель закупки.

- Предложенная им стоимость включается в контракт.

- Рассчитывается коэффициент снижения с учетом НМЦК из извещения о проведении закупки и фактической цены.

Для расчета коэффициента снижения цены контракта заказчику нужно окончательное ценовое предложение от поставщика поделить на НМЦК в извещении о закупке.

Например, НМЦК была установлена в 550 тыс. р., а контракт был подписан по цене 480 тыс. р. Коэффициент снижения в данном случае составит (480 000 / 550 000) = 0,87.

Если подрядчик не является плательщиком НДС в связи с нахождением на УСН, расчеты за работы происходят с учетом рассчитанного коэффициента, который определен на основе НМЦК без НДС.

Указанный коэффициент не является обязательным элементом закупочной документации, его также можно не прописывать в проекте заключаемого контракта. Но в приложении со сметным расчетом, которое выступает неотъемлемой частью контракта, заказчик может уменьшить на рассчитанный процент снижения каждую позицию. Типовой пример использования коэффициента снижения – подписание госконтракта на выполнение строительно-отделочных работ. При выборе поставщика, например, путем электронного аукциона, тот указывает только общую стоимость, за которую он готов исполнить контракт без разбивки на отдельные работы. Тогда как заказчик при подготовке проекта контракта, который направляется победителю, пересчитывает все работы из сметы с учетом коэффициента снижения.

Например, НМЦК составила 1 млн р. Согласно смете, исполнитель должен был выполнить работы по покраске на сумму 700 тыс. р. и укладке линолеума на 300 тыс. р. Победителем закупки стал участник с ценой 890 тыс. р. Работы по смете могут быть пересчитаны с учетом коэффициента: (890000 /1000000) = 0,89. Стоимость покрасочных работ составит 623000 р. (7000000 * 0,89), стоимость работ по укладке линолеума – 267000 р. (300 000 * 0,89).

Также поставщик вправе указать в спецификации цены товаров, работ и услуг самостоятельно без учета коэффициента снижения. Такой вариант допускается законодательно.

Аналогичным образом может быть пересчитана стоимость отдельных этапов реализации государственного контракта, если они предполагаются по соглашению сторон.

Таким образом, коэффициент снижения цены контракта предполагает отношение цены реализации контракта к НМЦК.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!Рейтинг автора

307

Автор статьи

Юрист

Написано статей

569

Загрузка...Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

pravo.team

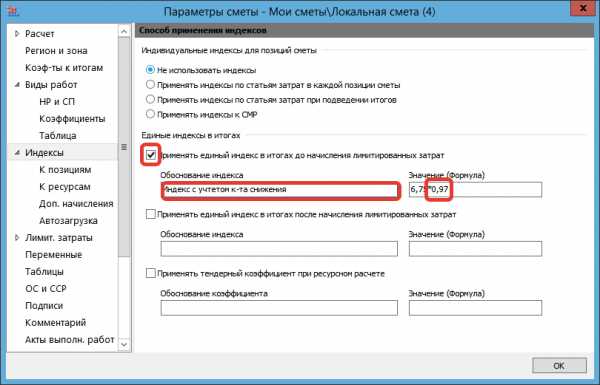

Способы учета тендерного (понижающего) коэффициента в ПК "ГРАНД-Смета"

Для учета тендерного коэффициента в ПК "ГРАНД-Смета", при работе базисно-индексным методом, могут использоваться разные инструменты, но ни один из них не избавляет от необходимости контролировать результаты расчетов.

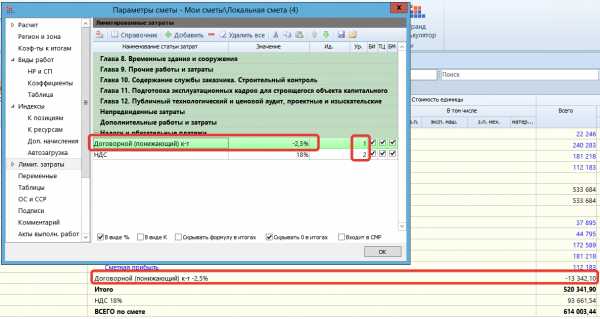

Вариант 1: ввести Договорной (понижающий) коэффициент в ЛЗ до других ЛЗ

Плюс: простота;

Минусы: точность коэффициента в ЛЗ, всего 6 знаков после запятой (в силу ограничений параметров округления).

Кстати, таким образом можно учесть разницу в стоимости фиксированной суммой, например - 250'412,14, что с одной стороны достаточно просто расчитать, а с другой противоречит принятой практике использования тендерного к-та.

Вариант 2: учесть тендерное снижение, с помощью Доп.начисления к Индексу

Плюс этого подхода: пропорционально будет уменьшена каждая позиция сметы;

Минус: пропорциональное уменьшение не всегда приемлимо; существует ограничение на точность Доп.начислений, всего 4 знака после запятой; к тому-же в Доп.начислении невозможно внести формулу (например, чтобы увеличить точность), что делает затруднительным уменьшение погрешности ниже 1%.

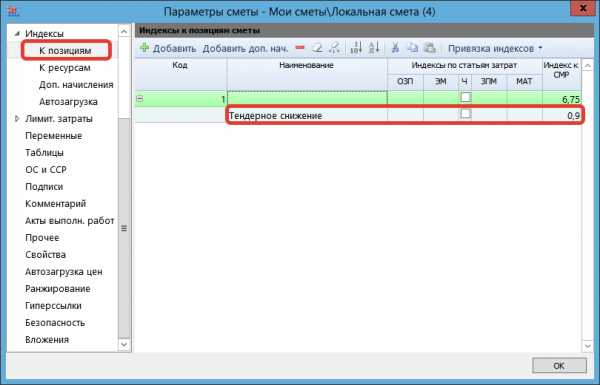

Вариант 3: учесть договорной коэффициент в виде Индекса после начисления ЛЗ

Плюс этого подхода: возможность указать практически любую точность, в том числе, с помощью ввода формулы.

Минус: при переносе в Объектную смету (или ССР) - тендерный к-т будет отброшен, как и остальные Лимитированные.

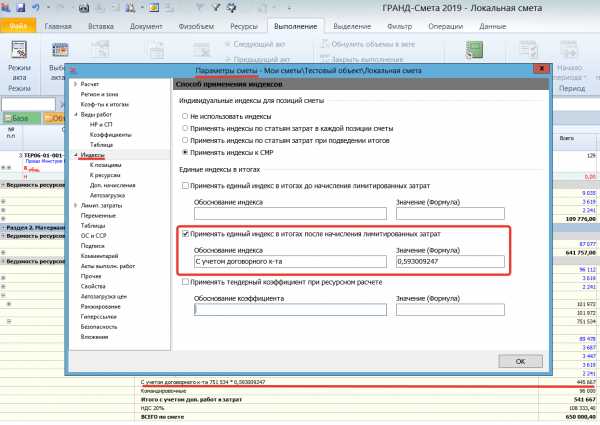

Вариант 4: учесть договорной коэффициент в виде Индекса до начисления ЛЗ

Плюсы этого подхода: высокая точность; в Объектную смету (или ССР) суммы перенесутся с учетом тендерного к-та.

В зависимости от сложности структуры затрат, параметров округления и пр., при расчете тендерного к-та может понадобиться несколько итераций.

В решении задачи поможет подготовленный ИП Полапа А.Н. Онлайн калькулятор, по ссылке.

grandsmeta82.ru

О письме Госстроя про понижающие коэффициенты к накладным расходам и сметной прибыли

Вышло письмо Минюста от 27.04.2018 № 01/57049-ЮЛ, в котором Минюст предложил признать не подлежащим применению письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС про понижающие коэффициенты к накладным расходам и сметной прибыли. Как быть с теми проектами, что уже прошли экспертизу и договоры по ним заключены?

Ответ

Если прочитать письмо Минюста от 27 апреля 2018 г. № 01/57049-ЮЛ, то возникает вполне резонный вопрос, а куда Минюст смотрел 6 лет, прежде чем решил признать не подлежащим применению письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС? Письмо Минюста продиктовано не замечаниями, например, по размерам накладных расходов и сметной прибыли, а неправильным оформлением Госстроем принятых решений. Если бы в свое время Госстрой оформил свое решение в виде распорядительного документа (постановление, распоряжение, приказ), и своевременно представил бы его в Минюст, то замечаний со стороны Минюста не было бы. В федеральном реестре сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, размещенном на сайте Минстроя (по состоянию на 11.07.2018) под порядковым номером 46 содержится информация о том, что письмо Госстроя от 27.11.2012 г. № 2536-ИП/12/ГС признано с 27.04.2018 г. не подлежащим применению в соответствии с письмом Минюста России от 27.04.2018 г. № 01/57049-ЮЛ. Приходится только сожалеть, что Минстрой по данному вопросу не принял какого- то внятного решения. Нет распорядительного документа Минстроя, которое узаконило бы введение понижающих коэффициентов к нормативам накладных расходов и сметной прибыли. Нет письма с разъяснениями, как следует поступать с данными коэффициентами при разработке и экспертизе новой проектно-сметной документации, как оплачивать выполненные работы по уже заключенным договорам.

С ноября 2012 года было разработано много проектно-сметной документации, где нормативы накладных расходов и сметной прибыли были учтены с понижающими коэффициентами, документация прошла экспертизу, объекты по этой документации построены, приняты и оплачены.

Приказом Минстроя от 9 февраля 2017 г. № 84/пр были утверждены «Методические рекомендации по разработке индексов изменения сметной стоимости строительства», где пунктом 4.6 определен порядок учета размера накладных расходов и сметной прибыли:

«4.6. Определение размера накладных расходов и сметной прибыли и их применение в базисном и текущем уровнях цен порядке, установленном методическими документами и письмами, внесенными в Федеральный реестр сметных нормативов, действующими на период разработки индексов изменения сметной стоимости.».

Разрабатываемые Минстроем ежеквартальные индексы изменения сметной стоимости строительства рассчитываются в соответствии с положениями вышеуказанных «Методических рекомендаций по разработке индексов изменения сметной стоимости строительства», а также письма Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС. Несмотря на то, что в письме Минстроя от 07.06.2018 № 24818-ХМ/09 отсутствует ссылка на учет понижающих коэффициентов при разработке индексов изменения сметной стоимости строительства во II квартале 2018 года, сравнительный анализ индексов показывает, что расчет индексов производится с учетом положений письма Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС.

В сложившейся ситуации при расчетах за выполненные работы по объектам, финансируемым из бюджетных источников, рекомендуем к нормативам накладных расходов в текущем уровне цен применять понижающий коэффициент - 0,85, а к нормативам сметной прибыли в текущем уровне цен - понижающий коэффициент 0,80, как было указано в письме Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС.

По вновь разрабатываемой проектно-сметной документации на строительство объектов за счет бюджетных средств, до выхода официального разъяснения Минстроя по вопросу понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, рекомендуем действовать по письму Госстроя от 27 ноября 2012 года № 2536-ИП/12/ГС.

При внебюджетном финансировании строительства объектов вопрос применения или неприменения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли рассматривается в рамках договорных отношений.

ПИСЬМО

Министерства юстиции Российской Федерации

от 27 апреля 2018 г. № 01/57049-ЮЛ

О письме Госстроя от 27.11.2012 № 2536-ИП/12/ГС

Министерством юстиции Российской Федерации рассмотрено представленное для проведения правовой экспертизы письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 27.11.2012 № 2536-ИП/12/ГС (далее - Письмо).

По результатам проведенной правовой экспертизы сообщаем следующее.

Письмо (абзацы второй - четвертый) содержит положения, определяющие порядок применения нормативов накладных расходов и сметной прибыли в текущем уровне цен и коэффициентов к данным нормативам, а также размеры таких коэффициентов.

Необходимо отметить, что Письмо направлено в федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, организации и предприятия, входящие в строительный комплекс Российской Федерации.

С учетом изложенного разъяснения, содержащиеся в Письме, направленном в федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, организации и предприятия, входящие в строительный комплекс Российской Федерации в качестве информационно-разъяснительных материалов, распространяются на неопределенный круг лиц и рассчитаны на неоднократное применение.

Вместе с тем в соответствии с пунктом 2 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации органами исполнительной власти в виде постановлений, приказов, распоряжений, правил, инструкций и положений. Издание нормативных правовых актов в виде писем и телеграмм не допускается.

Учитывая изложенное, полагаем необходимым Письмо признать не подлежащим применению, а копию соответствующего документа направить в Минюст России.

Статс-секретарь - заместитель Министра Ю.С.Любимов

ПИСЬМО

Федерального агентства по строительству и жилищно-коммунальному хозяйству

от 27 ноября 2012 г. № 2536-ИП/12/ГС

Федеральное агентство по строительству и жилищно-коммунальному хозяйству в связи с поступающими запросами о порядке применения нормативов накладных расходов и сметной прибыли в текущем уровне цен сообщает.

При определении сметной стоимости строительства, реконструкции, ремонта и технического перевооружения объектов капитального строительства, финансируемых с привлечением средств федерального бюджета, на основании нормативов, включенных в Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, к нормативам накладных расходов в текущем уровне цен применяется понижающий коэффициент - 0,85, к нормативам сметной прибыли в текущем уровне цен - коэффициент 0,80. Указанные коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами.

Для организаций, работающих по упрощенной системе налогообложения, дополнительно к указанному понижающему коэффициенту к нормативам накладных расходов применяется коэффициент 0,94. При этом понижающий коэффициент в размере 0,7 к нормативам накладных расходов не применяется.

При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов до целых чисел осуществляется после применения всех коэффициентов.

Сметная документация, прошедшая проверку достоверности до выхода настоящего письма, пересчету не подлежит.

Одновременно сообщается, что позиция Госстроя, приведенная в настоящем письме, имеет информационно-разъяснительный характер.

И.В.Пономарев

smetnoedelo.ru