- Полезная информация:

Правила составления сметы

«Понятия сметы и сметной стоимости в строительстве»

Понятия сметы и сметной стоимости в строительстве

Содержание

В строительстве правоотношения субъектов хозяйственной деятельности (заказчиков и подрядчиков) регулируются Гражданским кодексом Российской Федерации. «Строительные работы на объекте должны быть выполнены в соответствии с технической документацией, определяющей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ» (статья 743 ГК РФ). Гражданский кодекс правомерно отражает взаимосвязь между технической документацией и сметой, как отдельными самостоятельными документами, и сметной стоимостью, как результатом сметных расчетов в строительстве. В других нормативных документах и в прочих административных указаниях по ценообразованию в строительстве, например, в Градостроительном кодексе Российской Федерации и в письмах Минрегиона РФ последнего периода, эти понятия смешиваются и отождествляются, что вносит хаос в понятийный и смысловой аппарат сметного нормирования и ценообразования строительства. Профессиональные основы сметного дела разделяют понятия «техническая документация», «смета» и «сметная стоимость».

Строительство, а тем более, экономические расчеты при планировании будущего строительства - составление смет, законодательно государством (исполнительными органами власти) не регулируется, а является объектом гражданско-правовых отношений, основанных на положениях Конституции и Гражданского кодекса Российской Федерации. Составление сметы на строительство и расчеты сметной стоимости являются независимой коммерческой и профессиональной деятельностью специалистов в области строительного инжиниринга.

Гражданское законодательство регулирует отношения между лицами (статья 2 ГК РФ), «осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». В соответствии со статьей 421 Гражданского кодекса РФ граждане и юридические лица свободны в заключение договора и понуждение к заключению договора не допускается. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Действующее закон

files.stroyinf.ru

NormaCS ~ ГОСТ Р 21.1101-2013 ~ Оформление сметной документации

Я уже писал о том, что "тома" портят всю стройную систему внесения изменений. В следующей версии стандарта нужно "тома" убирать.

Слово "том" в стандарте употребляется только в контексте брошюрования бумажных копий документов в сборники ("тома" в данном случае).

В стандарте употребляются только "номер изменения" и "версия". "Ревизии" нет ни стандартах СПДС, ни в стандартах ЕСКД.

Изменения вносят в один конкретный документ - текстовый или графический. Заменить и тем более добавить отдельный лист с нумерацией, например, 13а можно только в бумажный подлинник. Электронный документ заменяют полностью.

При замене документа (всех листов документа) все его листы считаются "выпущенными вместо замененных", независимо от количества листов в прежней и новой версиях (ревизиях), именно поэтому в таблице регистрации изменений по форме 11 в графе "Номера листов (страниц) - замененных" пишется "Все". В стандарте нет ни слова о том, что количество листов при полной замене документа должно совпадать.

На экспертизу ПД нужно сдавать в виде "электронных документов". В стандарте написано:

7.3.6 Внесение изменений в ДЭ производят путем выпуска новой версии документа с внесенными изменениями.

Выпуск новой версии ЭД означает, что электронный документ заменяют полностью.

В "Требованиях к формату электронных документов..." записано, что электронные документы (записки) должны предъявляться на экспертизу в форматах doc, docx, odt, а если pdf - то не сканированные, т.е. бумажный подлинник с изменениями как для бумажного подлинника для экспертизы не нужен.

Внесений изменений в такие документы возможно только заменой всего документа (выпуском новой версии).

Cитуация со сдачей ПД на экспертизу резко поменялась, поэтому нужна новая версия стандарта, соответствующая сегодняшним требованиям.

В 2013 г. документацию на экспертизу сдавали в бумажной форме. При сдаче ПД на экспертизу в электронном виде заявитель должен был «поклясться», что документация в электронной форме соответствует бумажным подлинникам.

В 2017 г. на экспертизу ПД предъявляют электронные текстовые документы в формате разработки.

www.normacs.info

Какие документы необходимы для расчета сметной документации?

⇐ ПредыдущаяСтр 2 из 4Следующая ⇒Состав и назначение сметной документации.

В общем варианте, сметная документация даёт информацию строительным компаниям о цене планируемых строительно-монтажных работ. На основании рассчитанной сметы, объектной или сводной сметы определяется стоимость предстоящих работ и заключается договор подряда. Готовая строительная смета помогает детально спланировать стоимость строительства и избежать, в дальнейшем изменения, состава и цены строительных работ.

Локальные сметы. (Локальные сметные расчеты)

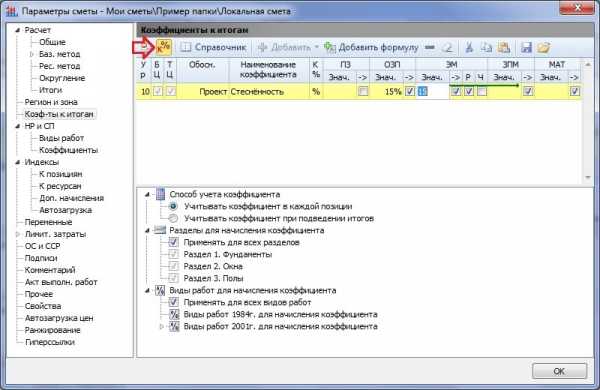

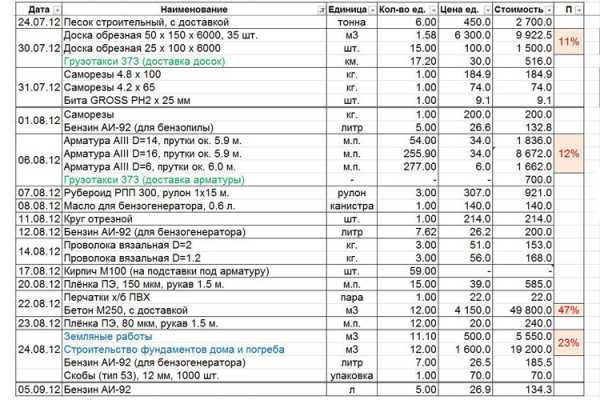

Локальные сметы являются «базовым» документом в сметном деле. Именно на основании локальных смет формируются все остальные сметные расчеты. Говоря о сметной документации важно отличать локальную смету от локального сметного расчета. Выглядят смета и сметный расчет абсолютно одинаково, за одним маленьким исключением. Локальная смета – это уже утверждённый договаривающимися сторонами документ, пошедший в дальнейшую «работу». В то время как локальный сметный расчет – это просто расчет стоимости строительства, который может быть выполнен «на коленке». Если говорить упрощённо, то смета представляет собой набор строк-расценок (каждая из которых отражает определённую работу или используемый материал), и начисления, сделанные от общей стоимости работ. Например, такие как НДС, накладные расходы и.т.п. Примеры локальной сметы можно посмотреть по этой ссылке: сметы на строительство

Акт выполненных работ (КС-2, процентовка)

Акт КС-2 создаётся на основе локальной сметы. Этот документ используется непосредственно при выполнении работ, утверждённых в ранее составленной строительной смете. Именно актом КС-2 определяется объём и стоимость работ, выполненных подрядчиком в прошедшем месяце. На основании акта КС-2 осуществляется расчет за выполненные работы между подрядчиком и заказчиком. Выглядит акт КС-2 почти так же как локальная смета, за исключением шапки и окончания документа. На пример акта КС-2 можно посмотреть здесь: акт выполненных работ по форме КС-2

Справка по форме КС-3.

Справка КС-3 необходима для расчета с заказчиком за выполненные работы. В справке указываются величины затрат на строительно-монтажные работы за отчётный период (обычно месяц). Данные о стоимости работ берутся из соответствующих актов КС-2. Пример справки КС-3 : Справка по форме КС-3

Журнал учёта выполненных работ КС-6а

Этот документ предоставляет сводные сведения о ходе выполнения работ за прошедший период строительства (Как правило, календарный год). В журнале КС-6а можно наглядно увидеть объём работ, который был выполнен в те или иные месяцы года. Журнал КС-6а создаётся на основе актов КС-2 за месяцы отчётного периода. Также этот документ очень удобен тем, что позволяет сразу увидеть какой объём работ ещё остался к выполнению. Пример акта КС-6а можно посмотреть по этой ссылке: Журнал учёта выполненных работ КС-6а

Списание материалов. Ведомость М-29.

В ходе стройки у подрядной организации зачастую возникает вопрос о расходовании материалов. Часто у контролирующих органов, вплоть до налоговой инспекции тоже возникают подобные вопросы к строителям. Подтверждает и обосновывает расход материалов документ под названием – списание материалов. Списание материалов составляется на основе акта выполненных работ (КС-2), и представляет собой перечень материалов, потраченных на выполнение строительных работ в данном месяце. Здесь важно отметить, что нормы списания берутся в соответствии с расценками акта КС-2 и, следовательно, обосновывают трату материальных ресурсов. Ведомость М-29 отображает ход расходования материалов в процессе выполнения работ за период строительства. В ней можно увидеть сколько каждого материала полагалось согласно нормам, сколько было реально потрачено за каждый месяц строительства, и, каков перерасход/экономия материала. Как видите М-29 – это полезный документ не только для отчётности, но и для Вас самих, т.к. М-29 позволяет с лёгкостью отследить расход материалов на вверенном Вам объекте строительства.

Ресурсный расчет (Ресурсная смета)

Если локальная смета представляет собой расчет стоимости строительства исходя из расценок на строительные работы, то ресурсный расчет реализует другой подход. В ресурсном расчете стоимость строительства рассчитывается не из интегральных показателей расценок, а, исходя из потраченных материальных ресурсов (таким образом можно учесть всё вплоть до последнего гвоздя), расхода машиночасов (строительная техника и строительный инструмент) и расхода трудочасов (собственно рабочая сила). Ресурсный расчет получается более точным и подробным чем локальная смета, но его составление зачастую связано с большой трудоёмкостью. Посмотреть на ресурсную смету можно по этой ссылке: Ресурсная смета (Ресурсный расчет)

Объектный сметный расчет. (Объектная смета)

Это расчет стоимости объекта строительства исходя из стоимости отдельных локальных смет. Например, если объект – стандартный жилой дом, то сметы будут на: подготовку территории, фундамент, инженерные сети и.т.д.. В объектном расчете единицами учёта выступают не отдельные работы, а целые разделы или даже сами локальные сметы. Таким образом, объектная смета – это некое «подведение итогов» по крупному объекту строительства. Ссылка на объектную смету: Объектная смета (Объектный сметный расчет).

Сводный сметный расчет. (Сводная смета)

Сводный сметный расчет – это окончательный расчет стоимости строительства. Именно в ходе сводного расчета учитываются расходы, которые несёт организация, но не связанные напрямую со строительством. Например, расходы на согласования, надзор, проектирование. Вплоть до премии за ввод объекта строй. Как правило, в договор на строительство крупного объекта попадает именно стоимость объекта, взятая на основании сводного сметного расчета.

48.Как определить плановую себестоимость работ?

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определенно величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

ССпл=Ссмр-ПН-∆СС+К

где Ссмр- сметная стоимость СМР, ПН- плановые накопления

СС- снижение себестоимости, К- компенсация.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации. Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

infopedia.su

Порядок составления локальной сметы — Мегаобучалка

Локальные сметы на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых по рабочим чертежам;

объемов работ, принятых из ведомостей объемов строительных и монтажных работ и определяемых по рабочим чертежам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и рабочих чертежей;

действующих сметных нормативов на виды работ, конструктивные элементы, а также оптовых, лимитных и в отдельных случаях цен разового заказа на оборудование, мебель и инвентарь.

Основанием для определения сметной стоимости строительства могут являться:

исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы - листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

отдельные, относящиеся к соответствующей стройке, решения органов государственной власти.

При составлении локальных смет по принятым техническим решениям приоритет в выборе действующих сметных нормативов или методов определения сметной стоимости производится из условий:

если имеются утвержденные прейскуранты на строительство зданий и сооружений, укрупненные расценки (УР) или укрупненные сметные нормы (УСН), предназначенные для использования при составлении смет по рабочим чертежам, то принимаются эти укрупненные сметные нормативы;

если отсутствуют укрупненные сметные нормативы, но имеются сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются эти сметы;

если отсутствуют укрупненные сметные нормативы, а также сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются единичные расценки на строительные конструкции или на отдельные виды строительных и монтажных работ из соответствующих сборников и каталогов.

Применительно к особенностям отдельных видов строительства, специализации подрядных строительных и монтажных организаций, структуре проектной документации локальные сметы составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, технологическое и другие виды оборудования, контрольно-измерительные приборы (КИП) и автоматику, слаботочные устройства (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и на другие работы;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и другие.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом.

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности - здание цеха основного назначения; на транспорте - здание железнодорожного вокзала; в жилищно-гражданском строительстве - жилой дом, театр, здание школы и т.п.), то понятие "объект" может совпадать с понятием "стройка".

Допускается составление на один и тот же вид работ двух и более локальных смет при проектировании сложных зданий и сооружений, при осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам.

В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. Этот порядок должен регламентироваться отраслевыми нормативными документами. При этом по зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Исходя из названных принципов группировки:

локальная смета на строительные работы может иметь разделы: земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия; перегородки; полы и основания; покрытия и кровли; заполнение проемов: лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т. п.;

локальная смета на специальные строительные работы может иметь разделы: фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

локальная смета на внутренние санитарно-технические работы может иметь разделы: водопровод; канализация; отопление; вентиляция и кондиционирование воздуха и т. д.;

локальная смета на установку оборудования может иметь разделы: приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т. п.

По относительно простым объектам группировка сметной стоимости по разделам может не производиться.

Объёмы работ подсчитываются для смет к рабочему проекту или рабочей документации в единицах измерения сметных норм, принятых в сборниках элементных сметных норм (м3, м2 , т, шт. и т.п.). Следует отметить, под сметными объёмами подразумеваются любые количества, определяемые по чертежам и используемые при определении сметной стоимости.

Подсчёт объёмов работ следует вести в определённой последовательности, соответствующей технологии выполнения работ, чтобы результаты ранее выполненных подсчётов могли быть использованы для последующих этапов.

В проектных организациях объём работ по зданию в целом подсчитывают, как правило, проектировщики, обычно – техники. Для большой точности рекомендуется, чтобы подсчёты проверялись квалифицированными сметными работниками.

При составлении ведомости объёмов работ необходимо придерживаться следующей последовательности:

ознакомление с проектными материалами и размещение их в порядке, наиболее удобном для пользователя;

разработка и заготовка табличных форм, составление вспомогательных таблиц и подсчётов на типовые изделия, конструктивные элементы и части здания;

подсчёт объёмов работ с использованием проектных спецификаций;

подсчёт объёмов по конструктивным элементам и видам работ, не охваченным при подсчёте по спецификации.

Ведомость объёмов общестроительных работ подразделяется на подсчёты по отдельным законченным конструктивным элементам и видам работ.

Локальные сметы при их составлении, как правило, подразделяются на разделы. Запроектированное здание условно делится на части – конструктивные элементы. Все работы, относящиеся к одному конструктивному элементу, группируются в одном разделе сметы (отделочные работы – внутренние и наружные – рассматриваются как самостоятельные конструктивные элементы). Кроме того, в сметах выделяются подземная и надземная части здания.

Аналогично построению смет ведомости подсчёта объёмов работ также составляются с подразделением на такие же разделы.

В жилищно – гражданском строительстве перечень конструктивных элементов (разделов) следующий:

А. Подземная часть здания: Б. Надземная часть здания:

1. Земляные работы 1. Стены

2. Фундаменты 2. Перекрытия

3. Стены подвала 3. Крыша

4. Перекрытия 4. Перегородки

5. Перегородки 5. Полы

6. Окна 6. Лестницы

7. Двери 7. Окна

8. Полы 8. Двери

9. Лестницы 9. Балконы и крыльца

10. Внутренняя отделка 10. Внутренняя отделка

11. Наружная отделка

12. Прочие работы

Внутренние специальные строительные работы:

1. Отопление 1. Электроосвещение

2. Вентиляция и кондиционирование воздуха 2. Ввод телефона

3. Водопровод 3. Ввод радио

4. Канализация 4. Ввод телевидения

5. Газоснабжение 5. Мусоропроводы

По производственному строительству примерный перечень разделов ведомости подсчёта объёма работ следующий:

А. Подземная часть: Б. Надземная часть:

1. Земляные работы 12. Каркас

2. Основания под фундаменты 13. Стены

3. Фундаменты 14. Перекрытия

4. Стены подвалов 15. Крыша

5. Перекрытия 16. Перегородки

6. Перегородки 17. Поёмы (оконные, дверные, воротные, фонарные)

7. Окна и двери (проёмы) 18. Полы

8. Полы 19. Лестницы

9. Лестницы 20. Отделка внутренняя

10. Отделка внутренняя 21. Отделка наружная

11. Отделка наружная 22. Прочие работы

megaobuchalka.ru