- Полезная информация:

Анализ сметы отчет

Анализ смет

Смета входит в число базовых документов, на основании которых выполняются строительные, ремонтные или реконструкционные работы на любом объекте. Профессионально проведенный анализ смет дает возможность получить объективную информацию о стоимости работ, оптимизировать финансовые расходы заказчика, оценить добросовестность подрядчика. Данный вид услуг востребован как частными застройщиками, так и корпоративными инвесторами, которым важно располагать достоверными сведениями об эффективности расходов.

В смете на строительство, ремонт или реконструкцию подрядчик указывает реестр работ, расценки на каждый вид работы, стоимость используемых материалов, затраты на транспортировку и другие расходы.

В процессе анализа сметы необходимо тщательно изучить данные, сопоставить указанные суммы с реальными рыночными расценками, определить необходимость тех или иных работ, исключить дублирование расходов. Анализу подлежит и технологическая обоснованность применения оборудования и выбранных материалов для каждого конкретного случая.

Анализ сметы рекомендуется произвести до начала выполнения строительных работ. Это дает возможность:

- выявить возможное завышение подрядчиком стоимости своих услуг;

- оптимизировать расходы на закупку и доставку материалов и оборудования;

- исключить перерасход средств на закупку ненужных материалов и фиктивное выполнение ненужных работ.

Анализу подлежат как локальные сметы (расчеты на отдельный объект или вид работ), так и документация на весь объект в целом.

Если проверка проектно-сметной документации выполняется в ходе либо по окончании строительных или ремонтных работ, требуется произвести необходимые контрольные обмеры и расчеты, чтобы сопоставить объемы и результаты фактически выполненных работ с заявленными. В данном случае сложнее оптимизировать расходы, так как практически невозможно оценить объемы и качество скрытых работ.

Чтобы гарантировать грамотный анализ смет, необходимо обратиться к услугам квалифицированных специалистов, хорошо знакомых с конъюнктурой строительного рынка. По окончании проверки заказчику представляется подробный письменный отчет, где отражены выводы по каждому из пунктов проектно-сметной документации. Следует отметить, что данный отчетный документ имеет юридическую силу и может использоваться в качестве весомого аргумента в ходе судебного разбирательства с недобросовестным подрядчиком.

Читать далее:

Внимание

Деньги за экспертизу Вам возместит проигравшая сторона.

Побеждайте с А-эксперт!

Для оперативного обращения в «А-эксперт» звоните:

- Москва

+7 (495) 230-10-97 - Санкт-Петербург

+7 (812) 242-84-07

www.sred.ru

18.3. Отчетность по уровням управления Отчет об исполнении сметы центром затрат

Рассматривая эволюцию системы контроля в рамках внутрифирменного управления, можно выделить три основные стадии ее развития:

1. Административный контроль — персональное наблюдение менеджера предприятия за ходом производственного процесса и деятельностью подразделений.

2. Бухгалтерский (ретроспективный) контроль — регистрация имевших место фактов по принципу двойной записи и последующее корректирующее воздействие на объекты управления.

3. Сметный (бюджетный, перспективный) контроль—использование смет (бюджетов) для планирования и контроля за затратами.

Смета* является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах (например, стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров). В нашем изложении под сметой подразумевается внутрифирменный финансовый план.

* В части I мы придерживались термина «бюджет». Поскольку здесь мы говорим о подразделениях предприятия, привычнее термин «смета».

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей — ключевая задача при внедрении на предприятии системы учета по центрам ответственности. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами.

Если за определенным участком или центром закрепляется ответственность за какие-то статьи затрат, то менеджер такого подразделения должен иметь реальную возможность влиять на величину этих затрат. На практике это по большей части невозможно, вследствие чего используют понятие «относительный контроль». Последний означает, что менеджер контролирует большую часть факторов, воздействующих на данную статью сметы. Сметы, разрабатываемые для центров затрат, иногда называют сметами учета по ответственности. Чтобы обеспечить внутри предприятия кооперацию (взаимодействие) менеджеров различных уровней и направлений деятельности и быть уверенными в обоснованности отраженных в смете целей, необходимо каждого менеджера активно вовлекать в подготовку сметы его подразделения.

Широкое распространение получили гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Суть пересчета заключается в четком разделении всех учитываемых статей затрат на переменные (т.е. прямо пропорциональные динамике объемных показателей) и постоянные и корректировке ожидаемых переменных затрат на коэффициент фактического изменения объема производства. Это позволяет исключить неконтролируемое изменение затрат, поскольку объем производства не контролируется центрами затрат.

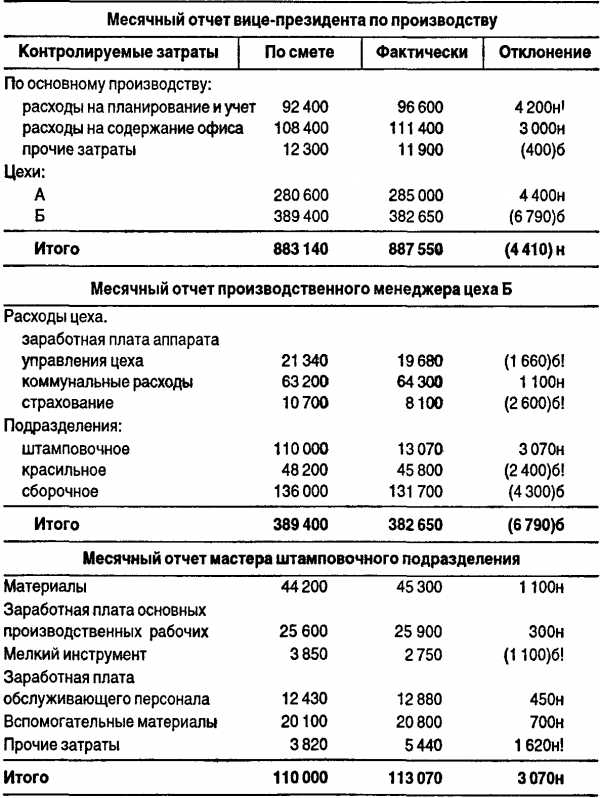

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными величинами, называется отчетом об исполнении сметы. Взаимосвязанная отчетность различных уровней управления, рассматриваемых в качестве центров затрат, показана в таблице на с. 438. Отчет каждого уровня управления включает графы с указанием: статей контролируемых затрат, затрат по смете, фактических затрат, отклонений от сметы. Последнее может быть либо положительным (без скобок) и означать перерасход, либо отрицательным (в скобках) и означать экономию затрат. Сметные данные пересчитываются по формуле гибкой сметы так, что они отражают реальный (фактический) уровень выпуска продукции.

Не только отчет об исполнении сметы, но и другие формы внутрихозяйственной отчетности базируются на соблюдении двух принципов. Во-первых, внутрихозяйственная отчетность содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние. Во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа состоит в предположении, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центров ответственности на более низком уровне. Он начинает действовать только тогда, когда на нижнем уровне возникает проблема, проявляющаяся как отклонение от заданного параметра. На крупных многоуровневых предприятиях со сложной структурой оптимальное информационное обеспечение управления вызывает необходимость фильтровать учетные данные, повышать их аналитичность, что также требует предоставления сведений об отклонениях.

Отчет об исполнении сметы центром затрат

(ДЕ)

Обозначения: б — благоприятное отклонение; н — неблагоприятное отклонение; б!, н! — отклонение свыше 4%.

Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для пояснения этих статей может приводиться расшифровка, показывающая причины возникших отклонений, принятые меры, и другая необходимая информация. Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

Сметы и отчеты об их исполнении составляют первый (нижний) уровень внутрихозяйственной (внутрифирменной) управленческой отчетности, разрабатываемой в рамках информационной системы управленческого учета.

studfile.net

Функция №48 – Аналитические отчеты в Смете.ру

Пользовательское соглашение

ООО "Дженерал Смета", именуемое в дальнейшем Исполнитель, предлагает на изложенных ниже условиях любому юридическому или физическому лицу, именуемому в дальнейшем Клиент, услуги по безвозмездной передаче информационных email-сообщений.

1. Термины и определения

1.1 Информационное email-сообщение – (далее – email-сообщение) – электронное письмо, отправленное Исполнителем Клиенту на его email-адрес.

1.2 Тематика сообщений – (далее – тематика) – информационное содержание email-сообщения:

1.1.1 Акции и специальные предложения касающиеся ПК "Smeta.RU".

1.1.2 Акции и специальные предложения касающиеся ПК "Система ПИР".

1.1.3 Акции и специальные предложения касающиеся официального учебного центра Исполнителя.

1.1.4 Новости и изменения касающиеся ПК "Smeta.RU".

1.1.5 Новости и изменения касающиеся ПК "Система ПИР".

1.1.6 Новости и изменения касающиеся официального учебного центра Исполнителя.

1.1.7 Новости и изменения касающиеся ценообразования в строительстве и проектировании.

1.3 Периодичность сообщений – (далее – периодичность) – средняя частота рассылки email-сообщений составляет 1 сообщение в неделю, но не более 1 сообщения в день.

2. Предмет Соглашения

2.1.Предметом Соглашения является безвозмездное оказание Исполнителем Клиенту услуг по передаче email-сообщений. Каждому Клиенту отправляются сообщения всех Тематик, указанных в п.1.2.

3. Права и обязанности сторон

3.1. Исполнитель обязуется:

3.1.1. Оказывать Клиенту Услуги с надлежащим качеством в порядке, определенном настоящим Соглашением.

3.1.2. Сохранять конфиденциальность информации, полученной от Клиента.

3.1.3. Предоставить Клиенту возможность отписаться от рассылок полностью, или частично (изменить тематику email-сообщений).

3.1.4. Немедленно прекратить рассылку email-сообщений в адрес Клиента, в случае его отказа от рассылки таких сообщений.

3.1.5. Изменить тематику email-сообщений по требованию Клиента.

3.2. Исполнитель вправе:

3.2.1. Прекратить, или приостановить оказание Услуг в любой момент, не уведомляя об этом Клиента.

4. Гарантии и конфиденциальность

4.1. Исполнитель имеет право раскрывать сведения о Клиенте только в соответствии с законодательством РФ.

4.2. Исполнитель прилагает все возможные усилия по защите, безопасному хранению и неразглашению конфиденциальной информации Клиента.

4.3. Исполнитель осуществляет сбор, хранение, обработку, использование и распространение информации в целях предоставления Клиенту необходимых услуг.

4.4. Исполнитель не продает и не передает персональную информацию о пользователях сервиса. Исполнитель вправе предоставлять доступ к персональной информации о Клиенте в следующих случаях:

4.4.1. Клиент дал на то согласие;

4.4.2. этого требует российское законодательство или органы власти в соответствии с предусмотренными законами процедурами.

5. Ответственность и ограничение ответственности

5.1. За неисполнение или ненадлежащее исполнение настоящего Соглашения Стороны несут ответственность в соответствии с законодательством РФ.

6. Расторжение и изменение условий Соглашения

6.1. Заключение настоящего Соглашения производится в целом, без каких-либо условий, изъятий и оговорок.

6.2. Фактом принятия (акцепта) Клиентом условий настоящего Соглашения является отправка своего email-адреса Исполнителю посредством специальной электронной формы на сайте Исполнителя.

6.4. Настоящее Соглашение, при условии соблюдения порядка его акцепта, считается заключенным в простой письменной форме.

6.5. Соглашение вступает в силу незамедлительно.

6.6. Исполнитель оставляет за собой право периодически изменять условия настоящего Соглашения, вводить новые Приложения к настоящему Соглашению, не публикуя уведомления о таких изменениях на сайте Исполнителя.

general-smeta.ru

4.4 Отчеты об исполнении бюджетов (смет), принципы их составления

4.4 Отчеты об исполнении бюджетов (смет), принципы их составления

Отчетность об исполнении бюджетов (смет) является составной частью процесса бюджетирования. Она связана главным образом с процедурой финансового контроля, которая отражает структуру распределения ответственности между руководителями за финансовые последствия управленческих решений.

Отчетность каждого центра ответственности составляется с определенной периодичностью и передается по ступеням служебной иерархии.

Исходным моментом периодичности составления контрольных отчетов является бюджетный период: для тактических планов он составляет год, ддя стратегических – от трех до пяти лет.

Для текущего мониторинга выполнения бюджетных заданий бюджетный период разбивается на периоды.

Так, тактические бюджеты разбиваются на 12 месяцев или на 13 подпериодов продолжительностью 4 недели (в году 52 недели, 52/4 = 13 месяцев). Последний вариант позволяет избежать искажений результатов, связанных с различной продолжительностью месяцев.

Стратегические бюджеты можно разделить на годовые или полугодовые контрольные периоды, позволяющие оценить степень достижения организацией своих стратегических целей.

Что касается частоты составления контрольных отчетов, она должна соответствовать конкретным обстоятельствам деятельности организации.

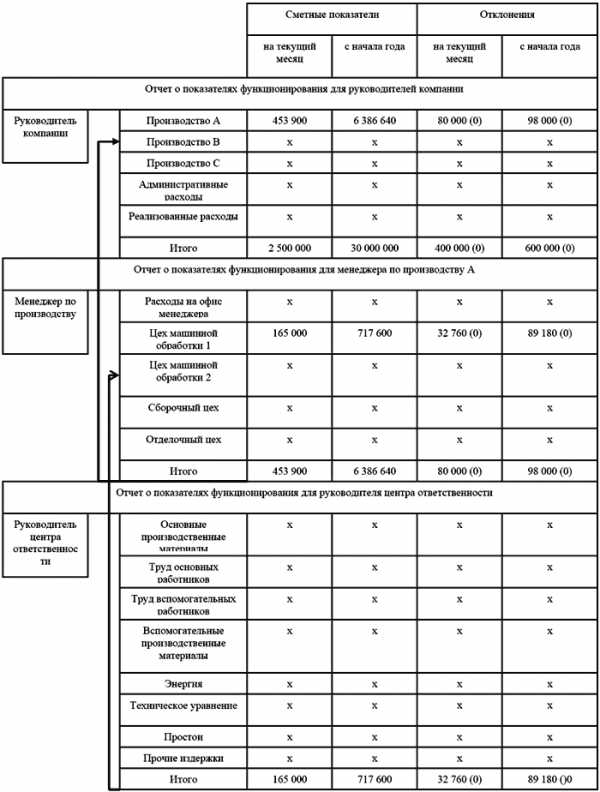

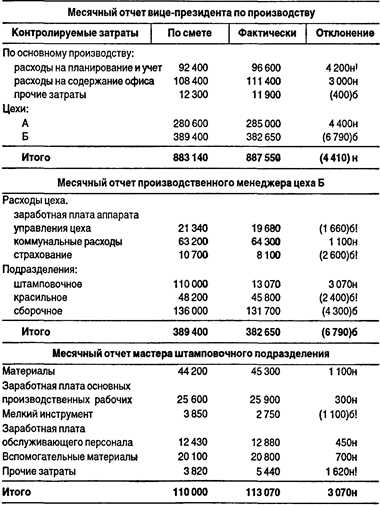

Особое внимание следует уделить содержанию контрольных отчетов, так как от него зависит восприятие отчетной информации и, в определенной мере, качество принимаемых решений. Содержание контрольных отчетов определяется конкретными обстоятельствами. Однако принципы, лежащие в основе всей контрольной отчетности организации должны быть одинаковы для всех. В частности это относится к принципу степени детализации отчетности, к принципу значимости информации для разных уровней подконтрольности.

На самом низшем уровне управления для менеджера конкретного центра ответственности формируется подробная информация об основных показателях деятельности центра ответственности (см. рис. 3).

Чем более детальны отчеты руководителей этого уровня, тем более действенная их реакция для принятия соответствующих мер.

Чем выше уровень руководства, тем степень детализации отчетности становится меньше. Информация для высших уровней управления должна быть сжатой и обобщенной. Для нее требуется высокая степень агрегирования данных: они должны представляться как комбинация отчетов менеджеров низших ступеней служебной лестницы.

Выявленные в контрольных отчетах отклонения фактических показателей от бюджетных, могут выражаться в зависимости от потребности, или в процентах к бюджету, или в абсолютном количественном выражении.

Если будет признано целесообразным в контрольной отчетности может использоваться принцип деления затрат на переменные и постоянные в зависимости от изменения объема производства. Это не что иное, как принцип гибкого бюджетирования. И хотя на практике следование этому принципу сопряжено с трудностями разделения постоянных / переменных затрат, даже если это используется для отдельных показателей (выручка, изменение отдельных постоянных затрат) контрольные функции бюджетов усиливаются.

Контрольная отчетность относится к внутренней управленческой отчетности и не поддается какому-либо внешнему регламенту. Организация самостоятельно разрабатывает внутренние стандарты ее состава и содержания.

Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной продукции, отчет об общепроизводственных расходах, отчет об общехозяйственных расходах, отчет о движении сырья и основных материалов, отчет о движении вспомогательных материалов, тары, полуфабрикатов и т. д. Большинство этих отчетов составляется в рамках календарного периода по унифицированным или утвержденным администрацией формам.

Примечание: (0) отклонения неблагоприятные

Рис. 3. Месячный отчет по центру ответственности

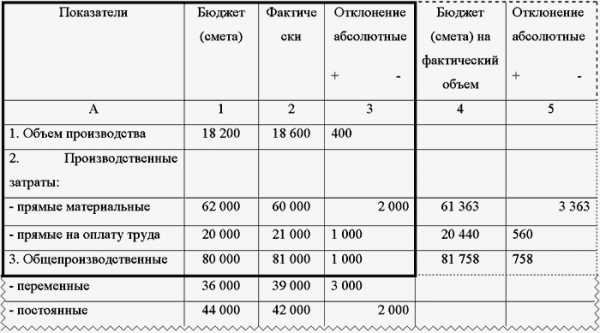

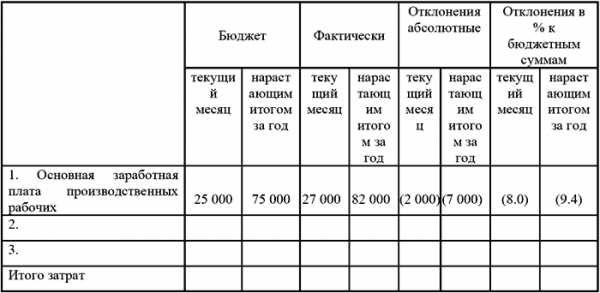

Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей бюджета (смета) с планируемыми (нормативными). Ниже показаны возможные варианты отчетной формы (цифры условные).

Таблица 20 Отчет об исполнении сметы затрат на производство

д. е.

Представленный отчет может быть выполнен в трех вариантах: первый вариант включает информацию 1, 2, 3 графы и 1, 2, 3 строки. Второй – вариант включает в себя информацию отчета составленного по первому варианту с добавлением графы 4 и 5. Третий вариант включает графы 1 – 5 строки 1 – 3, в том числе третья строка раздела в свою очередь на две строки, уточняющие ее содержание.

Таким образом, первый вариант отчета составляется для менеджера центра затрат позволяя ему получать общее представление о результатах исполнения бюджета (сметы) за месяц. Во втором варианте графы 4 и 5 расширяют и уточняют информацию, углубляют ее с качественной стороны: в графе 4 статьи переменных затрат пересчитаны на фактический объем производства, в графе 5 уточнены в соответствии с этим, отклонения. В третьем варианте расширяется информация 3 строки «Общепроизводственные расходы»: они подразделяются на постоянные и переменные.

При необходимости графы 3 и 5 можно разделить для того, чтобы показать отклонения не только в абсолютном выражении, но и в процентах.

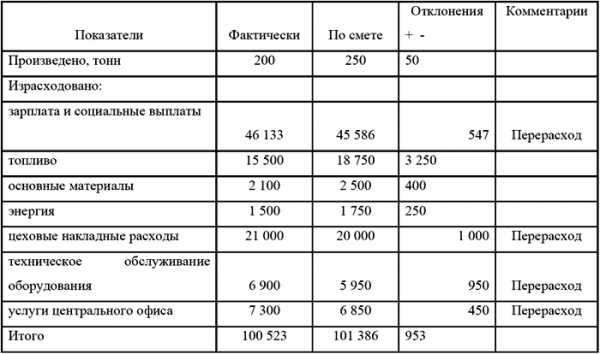

Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных (сметных) или нормативных значений нарастающим итогом с начала года.

Отчет начальника механического цеха о затратах за ___ месяц 200Х г.

Примечание: в скобках отклонения неблагоприятные.

Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по отклонениям. Руководители не останавливают свое внимание на тех частях отчета, где все идет гладко, отклонения не вызывают беспокойства, так как находятся в пределах нормы. В отчете вводятся относительные данные по отклонениям (в процентах), что позволяет анализировать информацию для принятия решений. Такая форма отчета содержит возможности микролинейного анализа по всем статьям расходов, она применяется в организациях, уделяющих большое внимание аналитической работе.

Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах – графиках бюджетов (смет), которые дают текущую информацию о выполнении бюджетных (сметных) показателей по месяцам, кварталам и в целом за год.

Например, отчет об исполнении бюджета продаж может быть построен следующим образом:

д. е.

Такой отчет составляется для руководителей, отвечающих в целом за бюджет.

Помимо стандартных отчетов об исполнении бюджетов и смет составляются разовые отчеты по заданию руководства, когда необходимо выявить недостатки в работе (недовыполнение плана выпуска, переход отдельных ресурсов и т. п.) или предусмотреть влияние каких-либо факторов в ближайшее время. Ниже представлен пример отчета по заданию финансового директора, обеспокоенного деятельностью подразделения «А» (см. таблицу 21)

Таблица 21 Отчет о деятельности подразделения «А» (за четыре недели)

д. е.

Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить памятную записку руководителю подразделению «А», где отмечаются положительное содержание отчета, его недостатки и ставятся задачи, требующие решения.

Итак, отчетность об исполнении бюджетов (смет) является составной частью процесса бюджетирования. Однако следует иметь в виду, что универсальных, разработанных на все случаи деятельности и применяемых в любой организации рекомендаций не существует. Здесь следует исходить из теории непредвиденных обстоятельств в экономической жизни, исходящей из того, что все зависит от множества факторов и многочисленных ситуаций, которые требуют к себе постоянного внимания, изучения, анализа.

Кроме того, деятельность крупных организаций все более усложняется, возникает необходимость фильтровать и сжимать бухгалтерские данные так, чтобы их можно проанализировать в более короткие сроки и экономить, таким образом, время руководителя – ценный ресурс управления.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Вопрос 18 Анализ исполнения смет (бюджетов). Экономический анализ

Вопрос 18

Анализ исполнения смет (бюджетов)

Анализ исполнения бюджетов (смет) проводится по окончании совершения предусмотренных хозяйственных операций. Периодичность анализа определяется вместе с утверждением бюджета. Если бюджеты составлены в помесячной разбивке, то анализ проводится по истечении месяца, а если в подекадной то по окончании декады.

Анализ исполнения бюджетов направлен на решение следующих задач.

1. Определение достижения контрольных показателей деятельности.

2. Выявление факторов, обусловивших отклонение фактических показателей от плановых, а также степени их влияния на результаты деятельности бизнес-сегментов.

3. Проверка допустимости исходных предпосылок (сценарных условий).

4. Уточнение входящей информации для разработки планов и бюджетов на последующие периоды.

5. Контроль согласованности бюджетного процесса и утвержденной методологии планирования.

6. Контроль соответствия методологии планирования и формирования отчетности об исполнении планов и бюджетов.

При анализе исполнения смет необходимо учитывать весь комплекс факторов, приведших к возникновению отклонений, особенно нежелательных (отрицательных). Пример: в бюджете доходов и расходов увеличение доли собственных доходов фирмы может быть оценено отрицательно в том случае, если произошло законсервирование производства, реструктуризация кредиторской задолженности как предприятия-банкрота или наблюдается нестабильное экономическое состояние государства.

Оценка исполнения бюджетов проводится следующими методами.

1. Простой анализ отклонений, т. е. сравнение фактических данных с плановыми (расчет темпов роста и прироста) без последующей корректировки бюджетов.

2. Анализ отклонений, ориентированный на последующие управленческие решения. Он предполагает более детальный факторный анализ влияния различных отклонений на денежный поток организации и внесение соответствующих корректив (изменений) в бюджеты.

3. Анализ отклонений в условиях неопределенности, когда все показатели задаются неопределенными числами. При этом используется способ имитационного моделирования.

4. Стратегический подход к анализу отклонений, т. е. должен выполняться принцип обязательного выполнения разработанной стратегии предприятия даже в случаях непредвиденных ситуаций.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Отчет об исполнении сметы центром затрат

Рассматривая эволюцию системы контроля в рамках внутрифирменного управления, можно выделить три основные стадии ее развития:

1. Административный контроль — персональное наблюдение менеджера предприятия за ходом производственного процесса и деятельностью подразделений.

2. Бухгалтерский (ретроспективный) контроль — регистрация имевших место фактов по принципу двойной записи и последующее корректирующее воздействие на объекты управления.

3. Сметный (бюджетный, перспективный) контроль—использование смет (бюджетов) для планирования и контроля за затратами.

Смета* является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах (например, стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров). В нашем изложении под сметой подразумевается внутрифирменный финансовый план.

* В части I мы придерживались термина «бюджет». Поскольку здесь мы говорим о подразделениях предприятия, привычнее термин «смета».

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей — ключевая задача при внедрении на предприятии системы учета по центрам ответственности. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами.

Если за определенным участком или центром закрепляется ответственность за какие-то статьи затрат, то менеджер такого подразделения должен иметь реальную возможность влиять на величину этих затрат. На практике это по большей части невозможно, вследствие чего используют понятие «относительный контроль». Последний означает, что менеджер контролирует большую часть факторов, воздействующих на данную статью сметы. Сметы, разрабатываемые для центров затрат, иногда называютсметами учета по ответственности. Чтобы обеспечить внутри предприятия кооперацию (взаимодействие) менеджеров различных уровней и направлений деятельности и быть уверенными в обоснованности отраженных в смете целей, необходимо каждого менеджера активно вовлекать в подготовку сметы его подразделения.

Широкое распространение получилигибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Суть пересчета заключается в четком разделении всех учитываемых статей затрат на переменные (т.е. прямо пропорциональные динамике объемных показателей) и постоянные и корректировке ожидаемых переменных затрат на коэффициент фактического изменения объема производства. Это позволяет исключить неконтролируемое изменение затрат, поскольку объем производства не контролируется центрами затрат.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными величинами, называетсяотчетом об исполнении сметы. Взаимосвязанная отчетность различных уровней управления, рассматриваемых в качестве центров затрат, показана в таблице на с. 438. Отчет каждого уровня управления включает графы с указанием: статей контролируемых затрат, затрат по смете, фактических затрат, отклонений от сметы. Последнее может быть либо положительным (без скобок) и означать перерасход, либо отрицательным (в скобках) и означать экономию затрат. Сметные данные пересчитываются по формуле гибкой сметы так, что они отражают реальный (фактический) уровень выпуска продукции.

Не только отчет об исполнении сметы, но и другие формы внутрихозяйственной отчетности базируются на соблюдении двух принципов. Во-первых, внутрихозяйственная отчетность содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние. Во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа состоит в предположении, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центров ответственности на более низком уровне. Он начинает действовать только тогда, когда на нижнем уровне возникает проблема, проявляющаяся как отклонение от заданного параметра. На крупных многоуровневых предприятиях со сложной структурой оптимальное информационное обеспечение управления вызывает необходимость фильтровать учетные данные, повышать их аналитичность, что также требует предоставления сведений об отклонениях.

Отчет об исполнении сметы центром затрат

(ДЕ)

Обозначения: б — благоприятное отклонение; н — неблагоприятное отклонение; б!, н! — отклонение свыше 4%.

Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для пояснения этих статей может приводиться расшифровка, показывающая причины возникших отклонений, принятые меры, и другая необходимая информация. Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

Сметы и отчеты об их исполнении составляютпервый (нижний) уровень внутрихозяйственной (внутрифирменной) управленческой отчетности, разрабатываемой в рамках информационной системы управленческого учета.

Отчет центра прибыли

Поскольку управляющие (менеджеры) центров прибыли несут ответственность и обладают полномочиями как в части затрат, так и в части поступлений (выручки с продаж и прочих доходов), то отчеты, используемые в системе учета по центрам ответственности для оценки центров прибыли, обычно имеют формуотчетов о прибыли. Эти отчеты отражают затраты и поступления подразделений вплоть до формирования валовой прибыли от реализации или операционной прибыли (прибыли от операций или от основной деятельности). Эти стандартные показатели публикуемой отчетности предприятий могут быть применены и к отдельным подразделениям (центрам прибыли).

Валовая прибыль центра прибыли рассчитывается по формуле:

валовая прибыль центра прибыли = чистая выручка от продаж - производственная себестоимость реализованной продукции,

где чистая выручка от продаж = выручка от продаж на сторону + выручка (возможно, условная) от продаж своей продукции (работ, услуг) другим центрам ответственности данного предприятия по трансфертным ценам - предоставленные скидки и возврат;

производственная себестоимость реализованной продукции (работ, услуг) = прямые затраты по оплате труда + прямые материальные затраты + накладные расходы данного центра ответственности.

В простейшем случае стандартный отчете прибыли заканчивается для центров прибыли на показателе валовой прибыли, которая и является критерием оценки деятельности центра. Остальные показатели отчета о прибыли определяются и рассчитываются только на уровне предприятия в целом (см. таблицу ниже).

Отчетность центров прибыли может быть расширена до показателя операционной прибыли, представляющего собой валовую прибыль данного центра, уменьшенную на величину относимых к нему операционных расходов. Операционные расходы—это затраты, не относящиеся к производственным, расходам продукта и, следовательно, не входящие в производственную себестоимость. Операционные расходы — это часть затрат отчетного периода, включающая расходы на реализацию (коммерческие), общие и административные (общехозяйственные) расходы, но не включающая выплачиваемые проценты за кредит и налог на прибыль. Если такие расходы осуществляет само предприятие, то в его отчете о прибыли отражается их величина, относимая к данному периоду.

infopedia.su