- Полезная информация:

Резерв на оплату отпусков смета

Налоговый резерв на оплату отпусков – равномерное списание расходов

В одном из предыдущих номеров мы рассматривали вопросы формирования резерва на оплату отпусков в бухгалтерском учете. И отмечали, что создание резерва предусмотрено не только бухгалтерским законодательством, но и налоговым. При чем, налоговое законодательство более четче прописывает правила создания и использования данного резерва. Один из главных плюсов создания резерва в налоговом учете является возможность в течение налогового периода производить равномерное списание расходов. При этом часть отпускных может быть учтена в целях исчисления налога на прибыль раньше, чем осуществляются фактические выплаты. Кроме этого, для резерва на оплату отпусков предусмотрена возможность его переноса на следующий налоговый период. Естественно все это можно использовать для оптимизации налогообложения компании.

Как создается данный резерв

Налоговый кодекс предоставляет право налогоплательщику на создание резерва предстоящих расходов на оплату отпусков и резерва на выплату ежегодного вознаграждения за выслугу лет. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет закреплен в ст. 324.1 НК РФ. Данные резервы могут создаваться плательщиками налога на прибыль, то есть теми компаниями, которые применяют общую систему налогообложения. Согласно п. 6 ст. 324.1 НК РФ резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год создается по тем же правилам, что и отпускной резерв, поэтому мы рассмотрим правила формирования резерва предстоящих расходов на оплату отпусков, подразумевая, что по аналогии можно создавать и резервы на выплату за выслугу лет.

Правила формирования резерва определены ст. 324.1 НК РФ. Создание резерва в налоговом учете является правом организации (ст. 266 НК РФ), и решение о его создании следует обозначить в учетной политике (ст. 313 НК РФ).

Если налогоплательщик принимает решение о создании отпускного резерва, то необходимо выполнить ряд положений налогового кодекса, предусмотренных п. 1 ст. 324.1 НК РФ. В частности, нужно сделать следующее:

- отразить в учетной политике для целей налогообложения принятый способ резервирования;

- определить предельную сумму отчислений;

- определить ежемесячный процент отчислений в резерв.

Для определения размера ежемесячных отчислений в резерв необходимо составить специальный расчет или смету, в котором будет указана информация о планируемой годовой сумме расходов на оплату отпусков и расходов на оплату труда за год. Обратите внимание, расчет составляется с включением сумм обязательных страховых взносов, начисляемых на выплаты работникам (п. 1 ст. 324.1 НК РФ).

Для составления специального расчета потребуется информация о продолжительности отпусков сотрудников. Ее можно получить из графика отпусков, который в соответствии с трудовым законодательством составляется до начала отчетного года.

Напомним, что согласно ст. 123 ТК РФ очередность предоставления работникам оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке. Продолжительность отпуска ТК РФ ограничена только минимальным значением – 28 календарных дней, максимальное значение может быть любое.

Так же расчет-смету можно составить по данным за предыдущий год. Порядок определения показателей для расчета отчислений в резерв налоговым кодексом не определен. Поэтому компании самостоятельно определяют предполагаемую сумму расходов на оплату отпусков и предполагаемую сумму расходов на оплату труда за год, с учетом экономического обоснования и документального подтверждения своих расчетов.

Финансовое ведомство в 2013 году выпустило достаточно подробное письмо (ответ на частный запрос) по вопросу определения показателей необходимых для расчета отпускного резерва - письмо от 01.04.2013 N 03-03-06/2/10401. Минфин напомнил, что в расчете-смете отражается размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, с включением в него сумм страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов.

С точки зрения налогового кодекса главной целью создания отпускного резерва является равномерное отражение в учете соответствующих расходов. Во всяком случае об этом говорит п.1 ст.324.1 НК РФ.

Определяем показатели для расчета отчислений в резерв

Определить предполагаемую сумму расходов на оплату отпусков за год, включая сумму обязательных страховых взносов, начисляемых на отпускные и предполагаемую сумму расходов на оплату труда за год, включая сумму обязательных страховых взносов необходимо по состоянию на 1 января текущего года.

Процент отчислений в резерв определяется по следующей формуле:

Процент отчислений Предполагаемая сумма расходов

в резерв предстоящих на оплату отпусков на год

расходов на оплату = ----------------------------- x 100%

отпусков Предполагаемая сумма расходов

на оплату труда за год

Расчет суммы ежемесячных отчислений в резерв производится по формуле:

Сумма Сумма фактических Процент отчислений

ежемесячных расходов на оплату в резерв предстоящих

отчислений в труда за месяц (включая x расходов на оплату

резерв предстоящих обязательные страховые взносы) отпусков

расходов на оплату = ------------------------------------------------─--------------------------------------

отпусков 100%

Смета резерва предстоящих расходов на оплату отпусков может содержать следующие показатели:

Предполагаемая сумма отпускных без учета обязательных страховых взносов

Сумма страховых взносов, начисленных на предполагаемую сумму отпускных

Предельная величина отчислений в резерв

Предполагаемая сумма расходов на оплату труда за год (без учета отпускных)

Сумма страховых взносов, начисленных на предполагаемую сумму расходов на оплату труда

Предполагаемая сумма расходов на оплату труда за год с учетом обязательных страховых взносов

Процент отчислений в резерв предстоящих расходов на оплату отпусков

Суммы ежемесячных отчислений в резерв включаются в состав расходов на оплату труда на последнее число каждого месяца. Ежемесячные платежи учитываются в расходах до тех пор, пока сумма резерва, начисленного с начала года, не станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ). После этого отчисления в резерв не рассчитываются и в расходы на оплату труда не включаются.

Суммы фактически начисляемых затрат на отпуска с учетом страховых взносов относятся не на расходы налогоплательщика, а за счет создаваемого резерва. На это указывает п. 2 Письма Минфина от 01.04.2013 N 03-03-06/2/10401, согласно ему - в случае создания налогоплательщиком резерва предстоящих расходов на оплату отпусков суммы фактически осуществленных затрат с учетом расходов по начислению страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на суммы отпускных необходимо списывать за счет указанного резерва.

Получается, что в течение года за счет резерва налогоплательщик учитывает предполагаемые, а не действительные затраты на оплату отпусков. При этом, численность работников в течение года может меняться в связи с увольнением "старых" и (или) приемом "новых" сотрудников.

По истечении шести месяцев непрерывной работы в организации у последних возникает право на отпуск (ст. 122 ТК РФ).

Также надо иметь в виду, что сумма ежемесячных отчислений в резерв определяется с учетом заработной платы, которая выплачивается вновь принятым работникам. В то же время размер процента ежемесячных отчислений, фигурирующий в смете, остается неизменным.

В соответствии с п. 2 ст. 324.1 НК РФ расходы на формирование резерва предстоящих расходов на оплату отпусков относятся на счета учета расходов на оплату труда соответствующих категорий работников. В связи с этим возникает вопрос, а как должны учитываться затраты на формирование резерва предстоящих расходов на оплату отпусков работников, занятых в процессе производства продукции в составе прямых или косвенных расходов?

Напомним, что согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг. Таким образом, затраты на формирование резерва предстоящих расходов на оплату отпусков работников, занятых в процессе производства продукции, могут учитываться в составе прямых расходов. При этом важным является тот факт, что налогоплательщик самостоятельно устанавливает перечень прямых расходов в учетной политике для целей налогообложения (абз. 10 п. 1 ст. 318 НК РФ).

Следовательно, налогоплательщик вправе самостоятельно определить, к какому виду расходов (прямым или косвенным) относятся затраты на формирование резерва предстоящих расходов на оплату отпусков как в отношении работников, занятых в процессе производства, так и в отношении иных сотрудников организации, непосредственно не связанных с производственным процессом. На это же указал и Минфин в Письме от 16.09.2013 N 03-03-06/1/38134.

Так же на практике возникает вопрос, а можно ли компенсации, выплачиваемые за неиспользованный отпуск, включая сумму начисленных страховых взносов, списывать за счет резерва. Минфин против этого. Его позиция высказана им в Письмо Минфина от 03.05.2012 N 03-03-06/4/29. Логика следующая - исходя из положений ст. 255 НК РФ, расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством РФ (п. 7), и денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ (п. 8) являются разными видами расходов на оплату труда. С учетом данного факта суммы компенсаций за неиспользованные отпуска, выплачиваемых работникам при увольнении в соответствии с трудовым законодательством РФ, не могут быть списаны за счет резерва предстоящих расходов на оплату отпусков и учитываются для целей налогообложения в порядке, предусмотренном гл. 25 НК РФ.

Налоговый учет резерва

Организации необходимо вести налоговый учет сумм начисленного и использованного отпускного резерва. Согласно ст. 314 НК РФ формы регистров, а также порядок отражения в них аналитических данных налогового учета и первичных учетных документов разрабатываются организацией самостоятельно и устанавливаются приложениями к учетной политике для целей налогообложения.

Инвентаризация резерва предстоящих расходов на оплату отпусков

В силу прямого указания п. 3 ст. 324.1. НК РФ налогоплательщик обязан по состоянию на 31 декабря текущего года провести инвентаризацию резерва. В ходе инвентаризации уточняются сумма резерва, начисленного за год, а также сумма фактических расходов на оплату отпусков за год.

С помощью инвентаризации резерва вы сможете оценить, выгодно ли было его создание или нет.

Необходимо сравнить реальные расходы на выплату работникам отпускных с размером сформированного резерва. Возможны два варианта.

Резерв оказался меньше. В этом случае его создание оказалось невыгодным, так как разницу между суммой расходов на выплату отпускных и суммой резерва фирма может отразить в расходах лишь 31 декабря.

Резерв оказался больше. Это говорит о том, что резерв себя оправдал, поскольку организация в минувшем году отнесла на затраты больше, чем фактически истратила.

Вопрос о порядке проведения инвентаризации резерва предстоящих расходов на оплату отпусков был рассмотрен финансовым ведомством в Письме от 29.10.2012 N 03-03-10/121. Финансисты разъяснили, у налогоплательщика есть право переноса не использованного резерва на следующий налоговый период. При этом если резерв на оплату отпусков, относящихся к не использованным работниками дням отпуска, переносится на следующий налоговый период, в состав внереализационных доходов (расходов) включается сумма резерва, уточненного в порядке, установленном п. 4 ст. 324.1 НК РФ. Если налогоплательщик принял решение не формировать резерв на следующий налоговый период, весь фактический остаток резерва включается в доходы (расходы) на 31 декабря текущего года.

Для проведения инвентаризации необходимо посчитать сумму резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за прошедший год. Дальнейшие действия зависят от того, планируется ли создание резерва в следующем году или нет.

1. Если организация не меняет учетную политику в отношении создания резерва на оплату отпусков на следующий налоговый период.

В этом случае необходимо определить, сколько дней отпусков, запланированных на текущий год, работники не использовали. По каждому работнику, не полностью использовавшему дни отпуска, запланированного на текущий год, определяется сумма, необходимая для оплаты неиспользованных дней отпуска.

Далее суммы, необходимые для оплаты неиспользованных дней отпуска по каждому работнику складываются и полученная величина, является остатком резерва, который нужно перенести на следующий год.

После определения переносимого остатка необходимо сравнить сумму фактических расходов на оплату отпусков за год суммой начисленного резерва за год (за минусом переносимого остатка). Если сумма резерва больше суммы фактических расходов на оплату отпусков за год и остатка резерва, переносимого на следующий год, то разница включается во внереализационные доходы на 31 декабря текущего года (п. 7 ст. 250, п. п. 3, 4 ст. 324.1 НК РФ).

А если сумма резерва меньше суммы фактических расходов на оплату отпусков за год и остатка резерва, переносимого на следующий год, то в этом случае разница включается в состав расходов на оплату труда на 31 декабря текущего года (п. п. 3, 4 ст. 324.1 НК РФ).

2. Если организация решила не создавать резерв на оплату отпусков в следующем году, о чем внесла соответствующие изменения в учетную политику.

В данном случае расчетов поменьше и на 31 декабря текущего года нужно также произвести сравнение резерва с фактическими расходами: в случае если сумма фактических расходов на оплату отпусков больше суммы резерва, то эта разница относится в расходы на оплату труда. Если же сумма фактических расходов на оплату отпусков меньше суммы резерва, то разницу между этими суммами являются внереализационными доходы компании. на 31 декабря текущего года (п. 7 ст. 250, п. 5 ст. 324.1 НК РФ).

auditfin.ru

Резерв по отпускам в 2020 году

Задать вопрос эксперту ClubTK Вход/регистрация рубрики

ClubTK Вход/регистрация рубрики - Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

clubtk.ru

Резерв отпусков

За каждый отработанный год сотруднику предоставляется право на отдых минимум 28 дней. Обязательно формируется график отпусков, по которому работники выбирают путевки, а работодатель рассчитывает отпускные. Полученная сумма направляется в резерв отпусков.

Когда создается?

Резерв обязателен для всех компаний, кроме тех, что функционируют на упрощенной системе. Рассчитать сумму можно для одного из трех периодов:

- Месяц

- Квартал

- Год

Самый простой вариант – ежегодный учет. Вам нужно рассчитать сумму на весь год и отправить в резерв. Если никаких изменений по сотрудникам не произойдет, то вы избежите лишней работы. На самом деле – это очень рискованный способ. Увольнение и прием на работу новых сотрудников приведут к ошибке данных, в итоге проблем станет только больше. Резерв каждый месяц – самый точный, но для некоторых трудозатратный, поэтому можно использовать компромисс – ежеквартальный учет.

Налоговый учет

Отчитываться по резерву в налоговую – это добровольное решение. Если вы заносите в расходы резерв отпусков, то уже вносить сами отпускные и страховые выплаты не нужно. В случае решения в пользу ведения учета, вы избегаете временных разниц, но вам нужно внести дополнения в учетную политику:

- Решение о ведении налогового учета

- Способ резервирования

- Предельное отчисление на налоговый период

- Процент отчислений

Рассчитать процент отчислений можно по формуле: «Расчет отпускных со страховыми взносами» делим на «Сумму расходов на оплату труда со страховыми взносами».

В декабре по данным резерва нужно провести инвентаризацию. Вычислить число оставшихся дней по каждому сотруднику и сумму выплат отпускных на каждого сотрудника. После подсчетов нужно сравнить фактическую сумму с резервом. Если сумма в резерве больше, то ее списывают в нереализованные расходы, а если меньше, то ее нужно восполнить.

Резерв в 1С - автоматический режим

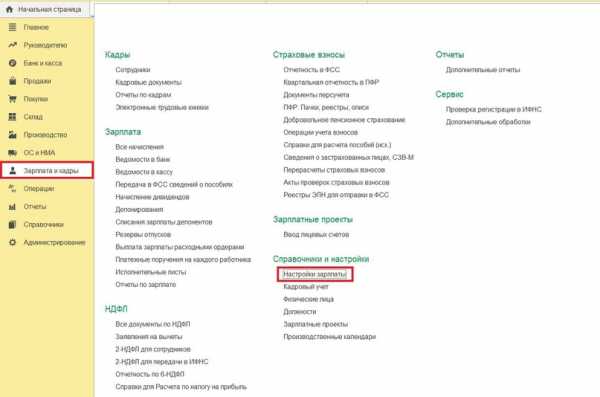

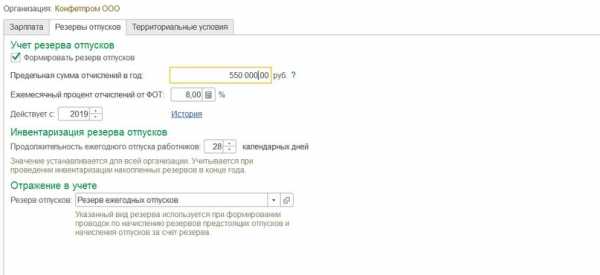

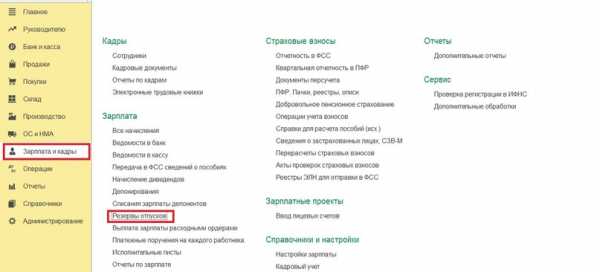

1С производит учет резерва и начислений в автоматическом и ручном режиме. Автоматический режим недоступен крупным компаниям, штат которых превышает 60 человек. Владельцы бизнесов поменьше могут настроить самостоятельное заполнение. Перейдем к настройке: «Зарплата и кадры», «Настройка зарплаты», «Порядок учета зарплаты».

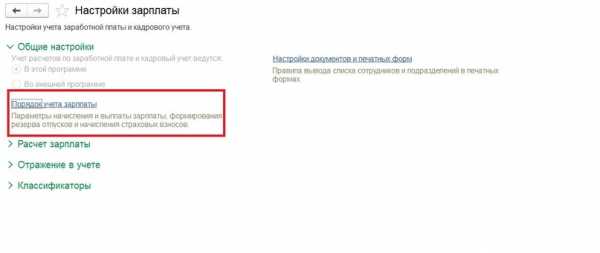

Выбираем организацию и нажимаем «Изменить». В новой вкладке нам нужен раздел «Резервы отпусков». Ставим галочку в пункте «Формировать резерв отпусков».

Инвентаризация пройдет автоматически в декабре. Указанное количество дней будет уменьшаться. Если деньги за этот период еще останутся в резерве, то они будут отправлены на счет 91.01 «Прочие доходы». Теперь нам нужно перейти к самому учету. Он возможен только после перечисления зарплаты за месяц. Снова выбираем «Зарплата и кадры», но теперь нас интересует раздел «Резервы отпусков». В открывшемся окне нажмите «Создать».

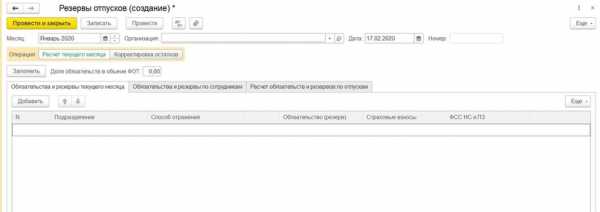

Заполняем новый документ:

- Месяц – месяц начисления обязательств.

- Дата – регистрация в информационной базе.

- Операция – для небольших компаний предусмотрен «Расчет текущего месяца». Если в организации больше 60 сотрудников, выберите «Корректировка остатков», рассчитайте вручную данные и введите их в таблицу.

- Заполнить – нажмите для автоматического расчета обязательств от ФОТ (для автоматического режима).

Осталось только провести и нажать «Показать проводки и другие движения документа», чтобы убедиться в правильности заполнения. Сам учет резерва будет проходить по следующим счетам:

Теперь попробуем создать резерв для компаний с большим штатом сотрудников.

Создание резерва вручную

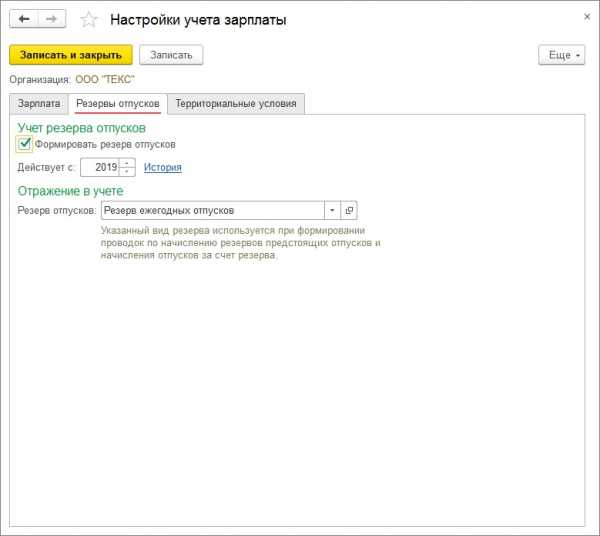

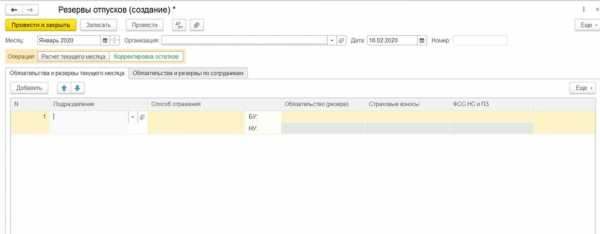

Ручное управление не сложнее, чем настройка автоматического учета. Сначала нам нужно снова проделать путь: «Зарплата и кадры», «Настройки зарплаты», «Порядок учета зарплаты», «Настройки учета зарплаты». Само окно «Резервы отпусков» будет выглядеть немного иначе. Ставим галочку напротив строки «Формировать резерв отпусков».

Возвращаемся в меню «Зарплата и кадры», «Резерв отпусков». В новом окне заполняем: месяц, организацию, дату. В строке «Операция», мы нажимаем «Корректировка остатков». В таблице представлено два раздела: «Обязательства и резервы текущего месяца» и «Обязательства и резервы по сотрудникам». Начинать заполнение лучше с сотрудников. В таком случае резервы текущего месяца заполнятся автоматически.

Нажимаем кнопку «Добавить». Появилась новая строка, где нужно указать сотрудника, подразделение. В графе «Способ отражения» выберите как учитываются затраты на оплату труда в подразделении. Следующая графа: «Обязательство (резерв)». В строке «БУ» нужно указать сумму резерва для бухгалтерского учета, а в строке «НУ» – для налогового. Таким же образом заполняется пункт «Страховые взносы». Здесь указываются суммы для Бухгалтерского учета (БУ) и налогового (НУ), только здесь в сумму входят взносы по страховке на случай недееспособности сотрудника. В колонке «ФСС НС и ПЗ» нужно вбить сумму для обоих учетов на случай несчастного случая.

Проверяем введенные данные и нажимаем «Провести». Теперь можно посмотреть движение документа. Если все получилось верно, то учет будет проведен по счетам: 96.01.1 и 96.01.2.

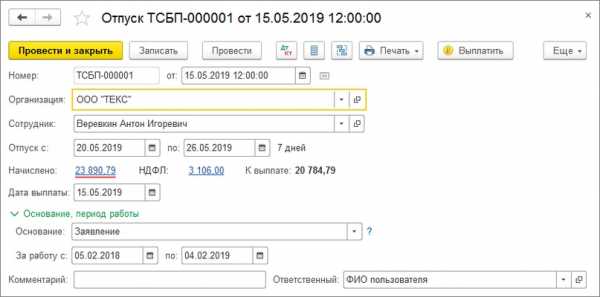

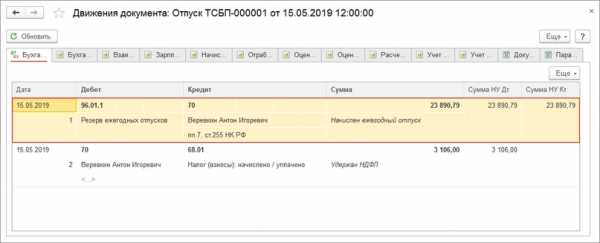

Списание оценочных обязательств

Способ проведения списания зависит от автоматического или ручного режима. Пользователям автоматического режима нужно перейти в меню «Зарплаты и кадры», «Все начисления», «Отпуск». В новом окне заполните данные по отпуску сотрудника. После чего проводим документ и смотрим результат проводки.

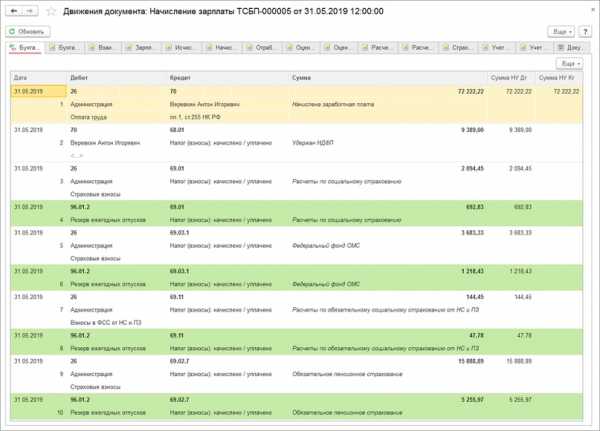

Проводим страховые взносы: «Зарплата и кадры», «Все начисления», «Начисление зарплаты».

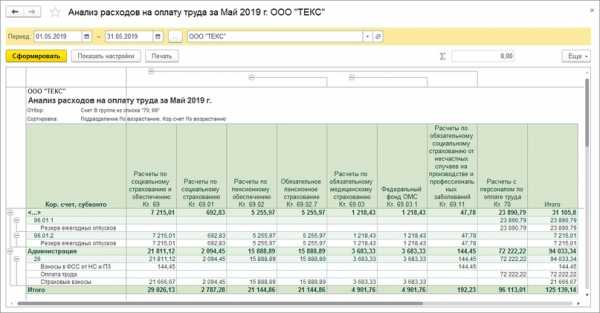

В ручном режиме списание происходит с помощью документа «Начисление заработной платы». Для оплаты нужно указать счет 96.01.1 и резерв из справочника «Оценочные обязательства и резервы». Получить информацию о расходах на оплату труда и отпусков можно из отчета «Анализ расходов на оплату труда». Для этого пройдите по пути: «Зарплата и кадры», «Отчеты по зарплате».

Отчеты

После того, как все операции проведены мы можем составить отчеты по проделанной работе:

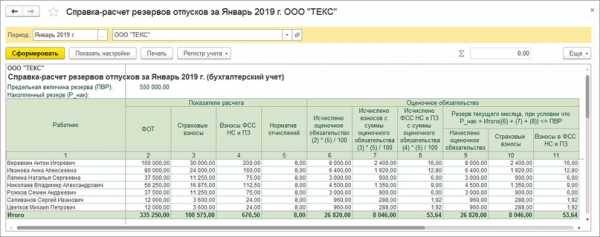

- Справка-расчет резервов отпусков - показывает резервный счет и примерный расчет по отпускам сотрудников. Его можно составить как для бухгалтерского учета, так и для налоговой. Расположен по пути: «Операции», «Справки», «Расчеты», «Резервы отпусков».

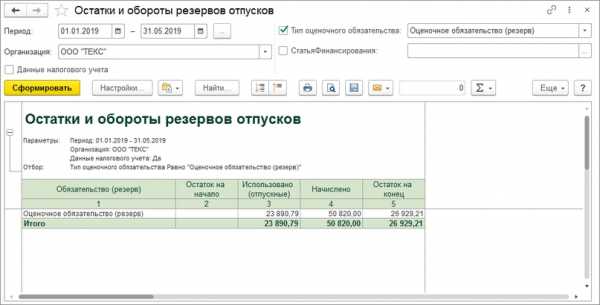

- Остатки и обороты резервов отпусков – предназначен для отображения передвижения документа оценочных обязательств. Его путь: «Зарплата и кадры», «Отчеты по зарплате», «Остатки и обороты резервов отпусков».

- Резервы отпусков по сотрудникам – фиксирует движения оценочных операций по сотрудникам. Расположен в меню: «Зарплата и кадры», «Отчеты по зарплате», «Резервы отпусков по сотрудникам».

Резерв отпусков – это обязательный бухучет, который можно рассчитать за месяц, квартал и год. Вести налоговый учет при этом не обязательно, но он избавит вас от учета временной разницы. Владельцы небольших компаний могут настроить автоматическое заполнение. Бухгалтеры компаний, где больше 60 человек в штате заполняют учет вручную. Если у вас остались вопросы или возникли сложности, вы можете обратиться в службу поддержки «АСТЭК».

www.klerk.ru

Как посчитать резерв на оплату отпусков в 2020 году

Задать вопрос эксперту ClubTK Вход/регистрация рубрики - Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Инте

clubtk.ru