- Полезная информация:

Финансовый план составляемый в форме сметы подразделяется на

Финансовый план — Википедия

Материал из Википедии — свободной энциклопедии

Финансовый план — это совокупность мероприятий материального опосредования функционирования государства или организации. Он входит в бюджет и разрабатывается на срок от 1 до 5 лет. Финансовый план может представлять собой изложение целей, либо цифр, а также организационных предложений на определённый период. Финансовое планирование на предприятии базируется на учёте закона стоимости и при этом планирование выступает, как экономическая категория.

Финансовый план — функционирование и развитие предприятия в комплексном плане, в денежном выражении.

Финансовые планы имеют все звенья системы финансов предприятия и организации, которые:

- функционируют на коммерческих началах

- Составляют баланс доходов и расходов

- Осуществляют некоммерческую деятельность(сметы, кооперативные организации)

- Общественные объединения и страховые компании(финансовые планы)

- Органы государственной власти(бюджеты разных уровней)

Финансовая деятельность субъектов является объектом финансового планирования, итоговым результатом — составление финансовых планов, которые начинаются от сметы отдельного учреждения до свободного финансового баланса государства. Так же объектом финансового плана является предприятие, на котором для лучшего планирования финансов составляется план финансовых потоков предприятия.

- Стратегический план — план главного развития бизнеса и долгосрочной структуры организации.

- Текущий план — разрабатывают на основе стратегических, путем их детализации.

- Оперативный план — краткосрочные тактические планы, которые на прямую связаны с достижение целей фирмы.

- Пессимистический план.

- Оптимистический.

- Наиболее вероятный.

- http://www.grandars.ru/college/ekonomika-firmy/finansovyy-plan-predpriyatiya.html

- http://fingramota.org/servisy/slovar

ru.wikipedia.org

Финансовое планирование — Википедия

Материал из Википедии — свободной энциклопедии

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Финансовое планирование человек может выполнить для себя самостоятельно или обратиться к финансовому консультанту (советнику). В США и Европе существуют ассоциации финансовых советников, а также различные программы сертификации.

Иногда услугу по простому финансовому планированию выполняют банки для своих клиентов. Ситибанк стал первым банком в России[источник не указан 2539 дней], который с 2004 года начал использовать финансовое планирование. Основной целью было недопущение продажи рискованных продуктов консервативным клиентам. В 2012 Сбербанк России подключил к Интернет-банку собственную автоматизированную программу финансового планирования.

Сводный финансовый план на определённый период называется бюджет. Для выполнения определённых проектов могут использоваться сметы или бизнес-планы.

В рыночной экономике финансовое планирование собственной деятельности может осуществляться отдельным индивидуумом, семьёй, организацией, целым государством или их объединением, на предприятиях является неотъемлемой частью финансового менеджмента. Бухгалтерский баланс, отчёт о прибылях и убытках и отчёт о движении наличности не являются формами финансового планирования, так как в них отражаются данные из первичных документов по уже осуществлённой деятельности предприятия.

Задача стратегического финансового планирования заключается в создании и поддержании равновесия между целями, финансовыми возможностями и внешними условиями, для чего производится прогнозирование финансовой деятельности на длительный период. В плановой экономике финансово-хозяйственное планирование деятельности крупных экономических субъектов осуществляется государством, которое распределяет финансовые ресурсы между направлениями и отраслями согласно долгосрочным целям и задачам государства.[1]

- Нормативный. Сущность состоит в том, чтобы с помощью уже определенных заранее норм определить, сколько ресурсов необходимо компании, а также их источники.

- Балансовый. С помощью данного метода соотносят фактическую необходимость в ресурсах и их доступным количеством у организации.

- Расчетно-аналитический. С помощью определенного показателя, рассчитанного или достигнутого компанией, а также при известных изменениях данного показателя в плановом периоде, можно рассчитать плановую потребность в ресурсах.

- Метод оптимизации плановых решений. Разрабатывает 2 и более разных планов, из которых выбирается один наиболее подходящий для организации.

- Факторный метод.

- Экономико-математическое моделирование.

Обычно при обобщённом финансовом прогнозировании в рыночной экономике учитываются:

- инвестиционно-кредитные возможности;

- уже имеющийся опыт финансово-хозяйственной деятельности;

- известные заранее с большой степенью вероятности будущие входящие и исходящие финансовые потоки, характерные для определённых задач.

Процесс планирования должен осуществляться при использовании таких принципов как:

- гибкость(постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды)

- непрерывность

- коммуникативность

- участие

- адекватность

- комплексность

- многовариантность

- итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

- стратегическое

- долгосрочное

- краткосрочное

- текущее

- В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007. — 160 с. — ISBN 5-469-01387-1.

- В.Савенок. Как реализовать личный финансовый план, или Сколько денег нужно для счастья. — Питер, 2007. — 240 с. — ISBN 978-5-91180-490-9.

ru.wikipedia.org

4.4. Виды финансовых планов, их характеристика

Основными финансовыми планами на общегосударственном и территориальном уровнях выступают бюджет (федеральный, региональный, местный) и бюджеты государственных внебюджетных фондов.

Бюджет как плановый документ представляет собой роспись доходов и расходов органов государственной власти или местного самоуправления. Составляется в форме баланса денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Конкретизация доходов и расходов бюджета осуществляется в соответствии с группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, установленной Бюджетным кодексом РФ и Федеральным законом от 15.08.1996 №115-ФЗ «О бюджетной классификации Российской Федерации».

Бюджет составляется исполнительным органом власти на один календарный год и утверждается в форме закона соответствующим законодательным (представительным) органом власти. Порядок составления и утверждения бюджета как планового документа регламентируется Бюджетным кодексом РФ и принятыми в соответствии с ним нормативными правовыми актами субъектов РФ и муниципальных образований, устанавливающими особенности бюджетного процесса в данных административно-территориальных образованиях.

Бюджет как план носит целевой и директивный характер, для него свойственны конкретность и адресность показателей; бюджет, по существу, стал в России основным документом, комплексно определяющим количественные и качественные параметры государственной (региональной, муниципальной) социально-экономической политики.

Бюджеты государственных внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхования РФ, федерального и территориальных фондов обязательного медицинского страхования) формируются в виде баланса доходов и расходов государственных внебюджетных фондов, обеспечивающих реализацию конституционных прав граждан на социальное обеспечение, охрану здоровья и получение бесплатной медицинской помощи. Состав доходов и расходов бюджетов государственных внебюджетных фондов определен Бюджетным кодексом РФ.

Бюджеты государственных внебюджетных фондов составляются органами управления этими фондами на один календарный год. Утверждаются органами законодательной власти в форме законов одновременно с принятием закона о федеральном (региональном) бюджете.

К финансовым планам, составляемым субъектами хозяйствования, относятся баланс доходов и расходов, сводный бюджет, смета доходов и расходов. Вид финансового плана, разрабатываемого коммерческими и некоммерческими организациями, определяется их организационно-правовой формой, а также учредительными (уставными) документами. Кроме того, в учредительных (уставных) документах определяется орган или должностное лицо, уполномоченные утверждать финансовый план организации. Порядок и сроки составления финансового плана, методика расчета его показателей устанавливаются: для бюджетных учреждений — Бюджетным кодексом РФ и нормативно-правовыми актами органов исполнительной власти; для коммерческих организаций и некоммерческих организаций других (кроме бюджетных учреждений) организационно-правовых форм — приказами, распоряжениями по организации.

При составлении финансовых планов в коммерческих организациях учитывается необходимость максимизации прибыли; оптимизации структуры капитала организации и обеспечения ее финансовой устойчивости; достижения прозрачности финансово-экономического состояния для собственников (участников, учредителей), инвесторов, кредиторов; обеспечения инвестиционной привлекательности; использования рыночных механизмов привлечения финансовых средств.

Разработка финансовых планов коммерческих организаций осуществляется на основе бизнес-плана, в котором отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе.

Финансовый план коммерческой организации может составляться в форме баланса доходов и расходов или сводного бюджета.

Баланс доходов и расходов содержит информацию о составе и объеме финансовых ресурсов коммерческой организации и направлениях их использования на планируемый период; составляется на календарный год с поквартальной разбивкой показателей.

В балансе доходов и расходов выделяют, как правило, следующие разделы: доходы и поступления, расходы и отчисления, платежи в бюджет и государственные внебюджетные фонды. При этом финансовый план должен быть сбалансирован: объем доходов и поступлений средств, в том числе из бюджета, должен быть равен сумме расходов, отчислений и платежей в бюджет и государственные внебюджетные фонды. С целью проверки правильности расчета показателей баланса доходов и расходов к нему составляется проверочная таблица, по строкам которой детализируются виды и объемы финансовых ресурсов коммерческой организации, а по графам — направления их использования. Это позволяет не только проверить сбалансированность плана, но и проследить взаимосвязь отдельных видов доходов и расходов.

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, в настоящее время в коммерческих организациях используется система управления финансами, основанная на разработке и контроле исполнения иерархической системы бюджетов. Система бюджетов, включающая бюджеты структурных подразделений, налоговый бюджет и сводный бюджет организации, позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием денежных средств, создать реальные условия для выработки эффективной финансовой стратегии. Бюджеты составляются на месяц, квартал, календарный год.

Сводный бюджет коммерческой организации формируется на основе принципа декомпозиции: каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты структурных подразделений и налоговый бюджет конкретизируют сводный бюджет.

Сводный бюджет коммерческой организации состоит из доходной и расходной частей (табл. 4.3). Оптимальным бюджетом является такой, в котором доходная часть равна расходной.

Таблица 4.3

Состав статей сводного бюджета коммерческой организации

| Доходы | Расходы |

| Выручка от реализации продукции и от прочей реализации Доходы от внереализационных операций Остатки средств на банковских счетах на начало планового периода Кредиты и займы | Налоги в бюджет Заработная плата Платежи в государственные внебюджетные фонды Закупки сырья и материалов Оплата электроэнергии Выплаты по кредитам и займам (с учетом процентов) Прочие расходы Дефицит бюджета (в случае превышения расходов над доходами) |

Бюджеты структурных подразделений формируются на основе следующих функциональных бюджетов: бюджета фонда оплаты труда; бюджета материальных затрат; бюджета потребления энергии; бюджета амортизации; бюджета прочих расходов; бюджета погашения кредитов. Такая система бюджетов полностью охватывает все денежные потоки коммерческой организации. С бюджетом фонда оплаты труда связаны платежи в государственные внебюджетные фонды и часть налоговых платежей. Бюджеты материальных затрат и потребления энергии отражают основную часть производственных затрат коммерческой организации. Бюджет амортизации в значительной степени определяет инвестиционную политику предприятия. Бюджет прочих расходов позволяет экономить на наименее важных финансовых расходах. Бюджет погашения кредитов дает возможность осуществлять операции по погашению кредитов и займов в строгом соответствии с планом-графиком платежей.

Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный бюджет и бюджеты других уровней, а также в государственные внебюджетные фонды. Этот бюджет планируется только в целом по организации.

Финансовое планирование на основе составления системы бюджетов нацелено на:

• повышение управляемости и быстрой адаптации организации к изменениям на товарных и финансовых рынках;

• обеспечение оперативного получения информации и корректировки стратегии и тактики управления финансами коммерческой организации;

• расширение возможности накоплений для модернизации производства, повышение инвестиционной привлекательности организации. Внедрение системы сквозного финансового планирования делает коммерческие организации информационно прозрачными для коммерческих банков и инвестиционных компаний, что способно расширить возможности организации при привлечении долгосрочных кредитов или размещении новых эмиссий на фондовом рынке на более выгодных условиях для эмитента.

Целью составления финансовых планов некоммерческими организациями является определение объема финансовых ресурсов, необходимого им для выполнения уставных целей и задач, т.е. предоставления услуг социально-культурного, научно-технического и иного некоммерческого характера.

Бюджетные учреждения, создаваемые органами государственной власти и органами местного самоуправления, в соответствии с Бюджетным кодексом РФ обязаны составлять смету доходов и расходов. В смете доходов и расходов бюджетного учреждения указываются: ассигнования из бюджета, доходы от предпринимательской и иной деятельности, приносящей доход, расходы, платежи в бюджет и государственные внебюджетные фонды. Расходы указываются общей суммой, с выделением расходов, финансируемых из бюджета, и расходов, покрываемых за счет внебюджетных источников.

Бюджетные учреждения сначала составляют проекты смет на основе показателей, доводимых до них соответствующими органами государственной власти и местного самоуправления1 (1 В соответствии с Бюджетным кодексом РФ они являются главными распорядителями или распорядителями бюджетных средств), таких, как задания по предоставлению государственных или муниципальных услуг, предельные объемы финансирования2 (2 Предельные объемы финансирования рассчитываются на основе заданий по предоставлению государственных или муниципальных услуг и количественно определяют сумму бюджетных ассигнований, которую планируется выделить из бюджета данному учреждению) и индексы-дефляторы по отдельным статьям сметы. Кроме того, используются:

• тарифная сетка и справочник тарификационно-квалификационных требований, утвержденный соответствующим министерством, ведомством (например, Министерством здравоохранения и социального развития РФ для медицинских учреждений), данные о сотрудниках (образование, ученая степень, ученое звание, I стаж работы и др.) — при расчете фонда оплаты труда бюджетного учреждения на планируемый год;

• ставки единого социального налога (взноса), нормативы выплаты компенсаций и пособий, установленные действующим законодательством (как федеральным, так и региональным, местным), — при расчете начислений на фонд оплаты труда и размера трансфертов населению;

• материальные и финансовые нормы и нормативы, установленные соответствующим органом государственной власти и местного самоуправления по отдельным кодам экономической классификации расходов бюджета, - при расчете показателей по отдельным нормируемым статьям расходов сметы;

• положения договоров с ресурсоснабжающими организациями — при расчете расходов на оплату коммунальных и прочих услуг;

• фактический объем расходов в текущем году — при планировании хозяйственных расходов.

В проекте сметы доходов и расходов приводится поквартальная разбивка показателей на планируемый год.

Утверждение сметы доходов и расходов происходит после принятия закона (решения) о бюджете на очередной финансовый год, когда на основании уведомлений о бюджетных ассигнованиях, лимитов бюджетных обязательств, доводимых до бюджетных учреждений органами, исполняющими бюджет, учреждения уточняют показатели проектов смет. Право утверждения смет доходов и расходов в соответствии с Бюджетным кодексом РФ предоставлено главным распорядителям и распорядителям бюджетных средств. Утвержденная смета доходов и расходов является основным плановым документом для финансирования бюджетных учреждений.

Некоммерческие организации иных (кроме бюджетных учреждений) организационно-правовых форм могут составлять как смету доходов и расходов, так и баланс доходов и расходов. Выбор конкретного вида финансового плана фиксируется, как правило, в учредительных документах некоммерческих организаций. Смету доходов и расходов составляют фонды, общественные и религиозные организации; у остальных финансовый план формируется в виде баланса доходов и расходов. Порядок составления финансового плана регламентируется нормативными документами, разрабатываемыми и утверждаемыми самой некоммерческой организацией. Следует отметить, что организационно-правовой и методический аспекты финансового планирования в некоммерческих организациях иных (кроме бюджетных учреждений) организационно-правовых форм в настоящее время максимально приближены к порядку, характерному для коммерческих организаций.

Контрольные вопросы

1. Дайте определение финансового планирования, сформулируйте его отличительные черты.

2. Перечислите и раскройте основные задачи финансового планирования.

3. Дайте определение финансового прогнозирования, охарактеризуйте его значение.

4. Дайте характеристику этапов и методов финансового планирования.

5. Перечислите специфические методы финансового прогнозирования.

6. Назовите виды финансовых планов и прогнозов, составляемых на общегосударственном и территориальном уровнях, охарактеризуйте их назначение.

7. Охарактеризуйте виды финансовых планов и прогнозов, составляемых коммерческими организациями.

8. Перечислите финансовые планы, составляемые некоммерческими организациями, сформулируйте их особенности.

Задания для самостоятельной работы

1. Сформулируйте отличия перспективного финансового плана и баланса финансовых ресурсов, перспективного финансового плана и бюджета (федерального, регионального, местного).

2. Дайте сравнительную характеристику финансовых планов, составляемых коммерческими и некоммерческими организациями; объясните, чем обусловлены существующие различия.

studfile.net

Финансовый план предприятия: образцы, примеры

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

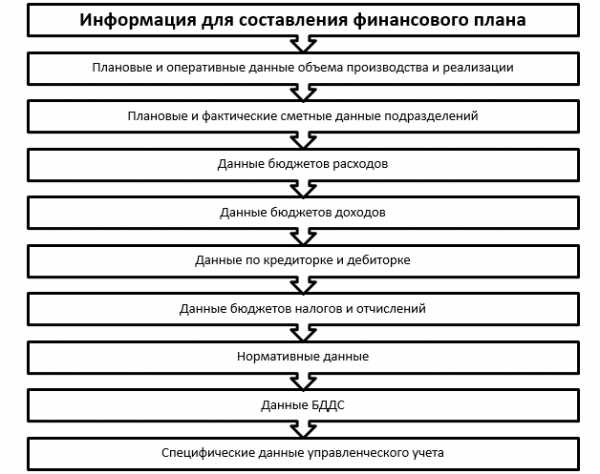

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

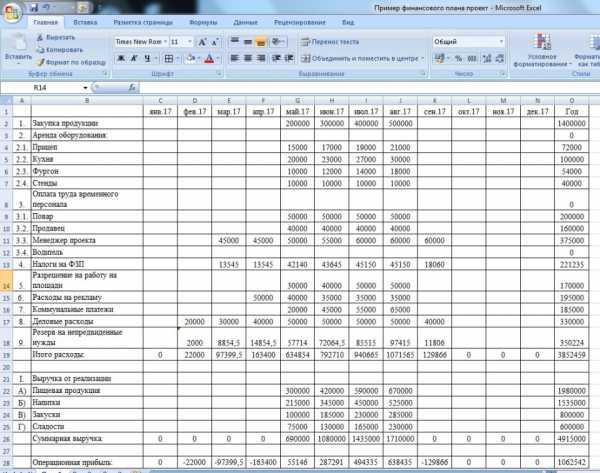

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

www.1cashflow.ru

Обычно финансовый план состоит из следующих основных разделов:

расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

плановый расчет прибыли и ее распределение;

баланс доходов и расходов.

При переходе предприятия на принятую в международной практике систему учета и статистики финансовый план включает,

1. Прогноз объемов реализации продукции призван дать представление о той доле рынка, которую предлагается завоевать своей продукцией. Причем, как правило, принято составлять такой прогноз на три года вперед. Для первого года данные в плане приводятся помесячно, для второго - поквартально, для третьего приводится общая сумма продаж за двенадцать месяцев. Для данного случая предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная со второго года нужно будет заниматься прогнозными оценками. Важно, чтобы оценки в финансовом плане были реалистичными, так как в конечном итоге именно исходя из этих цифр реализации будет покупаться оборудование, будут расходоваться денежные ресурсы, наниматься новые работники и т.д.

2. Баланс денежных расходов и поступлений - это часть финансового плана, позволяющая оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, т.е. до начала реализации, а затем по ходу выполнения поставленной задачи. Следует отметить, что западные предприниматели относятся к планированию денежных потоков более серьезно, чем российские, воспринимающие безналичный оборот средств более индифферентно.

3. Таблица доходов и затрат финансового плана представляет собой документ с достаточно простой структурой и состоит из следующих показателей: доходы от продаж товаров; издержки производства товаров; суммарная прибыль от продаж; общепроизводственные расходы; чистая прибыль.

4. Сводный баланс активов и пассивов в финансовом плане предприятия рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ не менее важен, чем баланс денежных расходов и поступлений. Его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

5. Для более понятного (наглядного) отображения происходящих финансовых процессов формируется график достижения безубыточности. В финансовом плане он представляется в виде схемы, показывающей влияние на прибыль объемов производства, продажной цены и себестоимости продукции (с разбивкой на условно-постоянные и условно-переменные издержки). С помощью такого графика находится так называемая точка безубыточности, т.е. тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции.

1. Финансовый план. Его цели и функции.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовое планирование является важным элементом корпоративного планового процесса.

Значение финансового плана на предприятиях заключается в том, что он:

· содержит ориентиры, в соответствии с которыми предприятие будет действовать;

· дает возможность определить жизнеспособность проекта в условиях конкуренции;

· служит важным инструментом получения финансовой поддержки от внешних инвесторов Бюджет является инструментом как для планирования, так и для контроля.

· Бюджет как экономический прогноз. Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Группы заинтересованных в деятельности предприятия лиц предъявляют определенные минимальные требования к результатам его работы. К тому же при планировании некоторых видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретения кредитов, увеличение акционерного капитала и т.п.) и определения объема инвестиций.

· Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений.

· Бюджет как средство координации. Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количество выпускаемой продукции - от ожидаемого объема реализации; величина отпускной цены - от того, каких объемов закупок сырья и материалов требует программа производства и реализации; и т.д.

· Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времен для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

· Бюджет как средство делегирования полномочий. Одобрение руководством предприятия бюджета (плана) подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализовано), если они не выходят за установленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство предприятия вряд ли будет в такой степени склонно к децентрализации процесса принятия оперативных решений.

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении.

В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1. Прогноз объема реализации.

2. Производственный план.

3. План доходов и расходов (сметы прямых затрат на материалы, на оплату труда, общезаводских накладных расходов, торговых и административных расходов).

4. Баланс денежных поступлений и выплат.

5. План по источникам и использованию средств.

6. Сводный балансовый план активов и пассивов предприятия.

7. Анализ безубыточности.

8. Стратегия финансирования.

studfile.net

4) Виды финансовых планов и их характеристика.

Финансовый план – это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия на планируемый период.

В организациях осуществляется перспективное, текущее и оперативное финансовое планирование. Перспективное (стратегическое) планирование представляет собой исследование и разработку возможных путей развития финансов организации в перспективе (в течение 3-5 лет).

Стратегическим планом является бизнес-план, который разрабатывается на основе: оценки наличия материальных и финансовых ресурсов на начало планового периода, а также состояния производства, потребностей и возможностей его расширения; укрупненных нормативов, сложившихся тенденций, пропорций в распределении финансовых ресурсов за истекший период, прогнозируемых оценок их совершенствования.

Текущий финансовый план разрабатывается на год, полугодие, квартал, месяц и представляет собой баланс доходов и расходов организации, или ее бюджет. (состоит из трех разделов: 1) доходы и поступления средств, 2) расходы и отчисления, 3) взаимоотношения с бюджетом).

Оперативные финансовые планы конкретизируют финансовые задания на короткий период и доводятся до исполнения. Их основная цель – определить движение денежных средств на короткий отрезок времени, сбалансировать поступления с расходами, обеспечивать устойчивое положение организации.

Кредитный план представляет собой план поступлений кредитов и их погашение в намеченные кредитным договором сроки. Пользование кредитом является платным, поэтому сумма возврата кредита складывается из основного долга и процентов по нему.

Кассовый план представляет собой план оборота наличных денег, проходящих через кассу организации. Разработка кассового плана и контроль за его выполнением имеют важное значение для повышения платежеспособности хозяйствующего субъекта. Кассовый план составляется на квартал. Он состоит из четырех разделов: 1) указывается поступление наличных денег в кассу организации, кроме полученных из банка, 2) все расходы в наличных деньгах (зарплата, премии, командировочные и т.д.), 3) производится расчет сумм наличных денег, которые планируется получить в банке для выплаты зарплаты и на другие цели, 4) указываются сроки и суммы выплат, согласованные с банком, обслуживающим Р/с организации.

Платежный календарь – это план рациональной организации оперативной финансовой деятельности. Его назначение заключается в управлении денежными потоками организации и используется он для контроля за ее платежеспособностью и кредитоспособностью.

5) Сущность бизнес-плана и порядок его разработки.

Бизнес-план представляет собой документ внутрифирменного планирования, где излагаются все основные аспекты планирования хозяйственной деятельности организации, анализируются проблемы, с которыми она может столкнуться, а также раскрываются способы решения финансово-хозяйственных задач.

Существует множество моделей разработки бизнес-планов. Наиболее чаще встречаются б.-п., состоящие из следующих разделов: резюме; сущность деятельности организации; конкретные ближайшие цели фирмы и способы достижения каждой цели; рынок сбыта и конкуренты; оценка риска и страхование; стратегия маркетинга; план производства; организационный план; юридический план; финансовый план; стратегия финансирования. Особое место занимают «финансовый план» и «стратегия финансирования».

При составлении бизнес-плана используются статистическая, бухгалтерская и другая информация.

Бизнес-план обычно составляется на несколько лет вперед, а затем может корректироваться и пересматриваться по мере необходимости.

Бизнес-план разрабатывается в соответствии с приказом (распоряжением), издаваемым руководителем предприятия или заданием на разработку, если в качестве разработчика выступает привлеченная организация.

Этапы разработки бизнес-плана:

1 шаг – предполагает определение источников нужной информации. Ими могут стать: учебники, положения, рекомендации, курсы и др.; 2 шаг определение внешних и внутренних целей разработки, цели вытекают из перечня проблем, которые призван решить бизнес-план; 3 шаг определение круга читателей бизнес-плана. Это определяет специфику содержания, стиль, необходимость выделения тех или иных сторон деятельности, экономических показателей; 4 шаг – установление общей структуры бизнес-плана; 5 шаг – сбор информации для подготовки разделов бизнес-плана; 6 шаг – непосредственное написание бизнес-плана; 7 шаг – экспертиза бизнес-плана (независимая, авторитетным сотрудников или вышестоящей организацией, для самоуспокоения).

В процессе разработки бизнес-плана могут подготавливаться два или более альтернативных варианта с варьированием состава, структуры, функционального назначения отдельных элементов. В этом случае следует проводить сравнительную характеристику вариантов бизнес планов. Содержание бизнес-плана должно отражать результаты единственного варианта, выбранного заказчиком для реализации.

Разработку бизнес плана следует осуществлять отдельными блоками, позволяющими комплектовать ту или иную структуру в зависимости от требований заказчика. Особые требования должны предъявляться к изложению материала, стилю написания бизнес-плана.

studfile.net

виды, разделы и главные показатели

Финансовый план – это неотъемлемая часть бизнес-плана, в которой осуществлен анализ денежного положения предприятия на текущий период, а также описаны будущие денежные перспективы. Этот анализ и помогает, собственно, реализовать бизнес проект. В нем отражены деятельность фирмы, ее проблемы, перспективы и будущие действия с помощью объективных числовых показателей. Особенно важна финансовая часть при поиске денег на развитие бизнеса и для инвесторов, которые с его помощью могут разглядеть возможные проблемы организации с наличностью.

Содержание статьи:

Виды финансовых планов

Зависимо от длительности периода, различают три основных типа:

1. Краткосрочный – подготовлен максимум на один год. Он подходит для компаний с быстрым оборотом капитала.

2. Среднесрочный – подготовлен на плановый период от одного до пяти лет. Этот план составляют после детальных исследований, разработок т.д.

3. Долгосрочный – подготовлен на период более пяти лет. Составляют после определения долгосрочных финансовых целей компании, ее структуры капитала, деятельности по расширению и т.д.

Также могут составлять:

1. Основной – в нем рассчитаны себестоимость, стурктура доходов и затрат, налоговые платежи и др.

2. Вспомогательный– помогает составить основной план.

Разделы

Следующие разделы являются главными составляющими:

- Таблица доходов и расходов.

- Прогноз объемов выручки.

- Прогноз баланса активов и пассивов.

- Расчет точки безубыточности.

- Прогноз притока и оттока денежных средств.

- Инвестиционный, кредитный и валютный планы.

Формы

1. Баланс предприятия – финансовый документ, который состоит из двух частей – актива и пассива. В активе баланса отображают стоимость всех нематериальных и материальных ценностей предприятия (оборудование, здания, ТМЦ, интеллектуальная собственность и т.п.). Собственные или заемные источники формирования этих ценностей (кредиты, акционерный капитал и т.п.) отображают в пассиве баланса. Баланс – это первый документ, который с первого взгляда показывает, сколько стоит фирма.

2. Отчет о прибылях и убытках – характеризует уровень рентабельности уже существующей фирмы или предполагаемый уровень рентабельности для новой фирмы. Сколько чистой прибыли будет иметь ваша компания после отчисления всех расходов – это и покажет рентабельность. Кстати, с новыми рентабельными бизнес-идеями можете ознакомиться в другой статье.

3. Отчет о движении наличности – показывает платежеспособность фирмы, есть или будут у нее деньги, чтобы погасить кредиты и другие обязательствам. Обратите особенное внимание на этот документ, ведь именно он показывает движение ваших денег на банковском счету. Он обязателен для фирм, которые продают сезонную продукцию или предоставляют товары в кредит.

Показатели

Расчет главных финансовых показателей ставит финальную точку при его оценивании. Ведь как бы красиво и детально вы исследовали конкурентов, выделили конкурентные преимущества компании, описали будущий продукт или услугу, если показатели рентабельности низкие или нулевые, инвесторы с вами не будут разговаривать.

В первую очередь рассчитать нужно такие показатели:

1. Срок окупаемости инвестиций (англ. Pay-Back Period) – помогает оценить рациональность инвестиционного проекта. Показывает конкретный срок, на протяжении которого инвестиции будут покрыты. При этом для организации бизнеса можно привлекать сторонние инвестиции, о чем описано в нашей статье. Формула расчета:

где, Io – стоимость первоначальных инвестиций;

P – чистый поток денег в год после реализации проекта.

2. Дисконтированный период окупаемости инвестиций (англ. Discounted Pay-Back Period) – учитывает момент времени. Формула расчета:

где, n – число периодов;

CFt – приток денег в определенный период t;

r – коэффициент дисконтирования;

Io – стоимость первоначальных инвестиций.

3. Индекс рентабельности (англ. Profitability Index) – показывает уровень прибыли на единицу затраченных средств. Формула расчета:

где NCFi – чистый поток денег для i-го периода;

r – ставка дисконтирования;

Inv – стоимость первоначальных инвестиций.

Если PI > 1 – вложение капитала эффективно.

4. Точка безубыточности (англ. break-even point) – показывает сколько нужно продать товара или услуг по предлагаемой цене, чтобы выйти в ноль. Данный экономический показатель характеризует ту ситуацию, когда размер прибыли равен размеру затрат. Формула расчета:

где, TFC – размер постоянных затрат;

AVC — размер переменных затрат на единицу продукции;

P— продажная цена единицы продукции;

C – прибыль с единицы продукции.

5. Чистая приведенная стоимость (англ. Net present value) – позволяет оценить инвестиционный проект путем расчета стоимости будущих денежных потоков за минусом инвестиционных потоков. При этом нужно учесть дисконтированный срок возврата инвестиций. Формула расчета:

где NCFi – чистый поток денежных средств для i-го периода;

Inv – стоимость первоначальных капиталовложений;

r – стоимость привлеченного капитала или ставка дисконтирования.

Если NPV имеет позитивное значение, то вложение капитала эффективно.

Взаимодействие финансового и маркетингового плана

Маркетинговый и финансовый план должны быть тесно связаны между собой, ведь они оба касаются вопроса ценообразования товаров или услуг. Аналитики желают установить цену на том уровне, который принесет фирме желаемую прибыль. Маркетологи же обеспокоены завоеванием доли рынка и объёма продаж. Чтобы принять оптимальное решение, специалисты компании организовывают совещания, где принимается компромиссное решение. Напомним, что маркетинг-план описывает:

1. Текущее положение фирмы на рынке (целевые сегменты, SWOT-анализ рынка, конкурентные преимущества). Предшествуют этому детальные маркетинговые исследования.

2. Анализ конкурентной среды.

3. Анализ комплекса маркетинга: товарная, ценовая, сбытовая и стратегия продвижения.

4. Контроль маркетингового плана.

coolbusinessideas.info

Вопрос 6 Содержание, значение и задачи финансового планирования, методы финансового планирования. Виды финансовых планов.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Финансовое планирование представляет собой одну из составных функций управления. Оно тесно связано с планированием всей хозяйственной деятельности организации. В условиях рыночной экономики роль планирования не только не снижается, но и многократно возрастает. Убедительным аргументом, подтверждающим целесообразность планирования, является практика зарубежных коммерческих компаний, где бизнес-планы разрабатываются повсеместно и на постоянной основе.

Объектами финансового планирования являются движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов; стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Финансовое планирование как инструмент управления финансами организаций отличается разнообразием форм и показателей, отражающих многообразие форм собственности, различия в видах и способах ведения бизнеса.

Финансовое планирование в организации призвано решить следующие задачи:

1.выявление резервов увеличения доходов организации и способов их мобилизации;

2.эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

3.увязка финансовых ресурсов с показателями производственного плана организации;

4.обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется «снизу вверх», от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы, которые впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется «сверху вниз». В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — «встречное планирование». Оно представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Виды финансовых планов

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовый план следует рассматривать как одну из реальных форм проявления распределительного характера финансов организаций. Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде. Степень детализации плана зависит от принятой в организации формы документов. Форма финансового плана вместе с методологией составления и методикой разработки показателей не тождественна одной из форм финансовой отчетности — бухгалтерскому балансу.

Финансовые планы подразделяются на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков.

В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяется влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде.

Оперативный финансовый план включает в себя краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Финансовый план коммерческой организации может составляться в форме баланса доходов и расходов или сводного бюджета.

Основными финансовыми планами на общегосударственном и территориальном уровнях выступают бюджет (федеральный, региональный, местный) и бюджеты государственных внебюджетных фондов.

К финансовым планам, составляемым субъектами хозяйствования, относятся баланс доходов и расходов, сводный бюджет, бюджетная смета, смета доходов и расходов.

В зарубежной литературе иная классификация финансовых планов:

1) стратегические;тактические планы.

Стратегический план представляет собой систему целей финансовой деятельности в виде общих количественных ориентиров.

Тактический содержит конкретные мероприятия по реализации стратегических направлений

2) в зависимости от субъектов планирования:

а) на макроуровне, относят бюджетные планы, в т.ч. федеральный бюджет, бюджеты субъектов РФ, местные бюджеты и бюджеты гос-ых внебюджетных фондов

б) на микроуровне: баланс доходов и расходов; сводный бюджет организации; смету доходов и расходов; бюджетную смету и др.

studfile.net

Основные показатели финансового плана предприятия

Финансовый план— обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия натекущий(до одного года) идолгосрочный(свыше одного года) период.

Включает в себя составление операционныхикапитальных бюджетов,а также прогнозы финансовых ресурсов на два-три года. В России составляется в форме баланса доходов и расходов (на квартал, год).

Финансовый план - баланс доходов и расходов, поэтому он должен обязательно содержать три раздела:

1) доход и поступление денежных средств (выручка от реализации, доход от прочих операций)

2) расходы и отчисления (затраты на реализацию продукции, капитальные вложения, арендная плата и т.д.)

3) взаимоотношения с бюджетом, внебюджетными фондами и банками (налог с прибыли, имущества, плата за воду)

Основой для составления финансового плана является:

1) договоры с поставщиками и покупателями;

2) экономические нормативы, утвержденные законами (реклама, представительские расходы),

3) ставки налогообложения (расчет налогооблагаемой базы и применение ставок),

4) нормы амортизации,

5) ставки процентов за банковский кредит.

| Вид плана | Структура показателей планирования | Ответственные исполнители плана |

| Оперативный | Подетально-натуральные и стоимостные показатели, нормы и нормативы | Цехи, участки, бригады, отделы |

| Текущий | На год натуральные показатели – по видам изделий, стоимостные – подробно, нормы и нормативы, трудовые показатели – подробно На 3 года – укрупненные, стоимостные, натуральные, трудовые, нормы и нормативы | Цехи, функциональные отделы, лаборатории |

| Стратегический | Укрупненная номенклатура изделий, важнейшие виды продукции, объемы финансирования, доход, эффективность | Функциональные отделы (маркетинга, технический, финансовый, капитального строительства), лаборатории, некоторые цехи |

Законодательство не предусматривает формальное указание на составление данных планов, но косвенно регулирует.

Например, план движения денежных средств в годовой отчетности, заполнение кассовой заявки при расчете с банком, инвестиционный план при получении бюджетных ассигнований и т.д.; через налоги и получение льгот определенным категориям предприятий.

Как правило, на малые предприятия разрабатываются только оперативные финансовые планы, т.к. невозможно рассчитать на какую-либо перспективу состояние ресурсов, производства выручки (можно рассчитать только на стабильном малом предприятии).

Оперативные и текущие планы начинают разрабатываться, как правило, со средних предприятий целью развития является расширение сферы деятельности и закрепление на рынке. Цель разработки: наиболее эффективное использование прибыли и нахождение дешевых привлеченных или заемных ресурсов.

Перспективные планы разрабатываются ограниченно, только на конкретные программы.

Перспективные, текущие и оперативные разрабатываются на крупных предприятиях, концернах и ТНК. Цель их составления: освоение рынков, как внутренних, так и за рубежных; выпуск новых видов продукции, наиболее эффективное использование свободных денежных средств или прибыли; оптимизация системы налогообложения.

Основные показатели финансового плана.

1) Плановая выручка -значение данного показателя необходимо для определения плана на прибыль от реализации, отчислений суммы налогов в бюджет. От обоснованности ее расчета во многом зависит реальность основного источника поступлений денежных средств.

Выручка = Р * Q,

Для определения плановой выручки, прежде всего необходимо знать кол-во (Q) реализованной продукции, а также ассортимент этой продукции

Q = О1+ В – О2,

где О1– остатки нереализованной продукции на начало планируемого года,

В – выпуск товаров по плану,

О2– остатки нереализованной продукции на конец планируемого года.

Для определения плановой выручки необходимо знать цены, по которым будет реализована товарная продукция (по государственным ценам с учетом НДС, по свободным оптовым ценам с учетом НДС, по свободным отпускным ценам с добавлением НДС и акцизов, по расчетным ценам)

studfile.net

Финансовое планирование | Авторская платформа Pandia.ru

Финансовое планирование — это разновидность управленческой деятельности, направленной на определение необходимого объема финансовых ресурсов, их оптимальное распределение и использования с целью обеспечения финансовой устойчивости хозяйствующего субъекта. В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций, снижать риск банкротства.

Значение финансового планирования заключается в следующем:

• намеченные стратегические цели предприятия преломляются в финансово-экономических показателях — объеме реализации, себестоимости, прибыли, инвестициях, денежных потоках и др.;

• устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении;

• определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия;

• оперативные финансовые планы создают базу для разработки и корректировки общефирменной финансовой стратегии.

Разработка финансовых планов занимает важное место в системе мер по стабилизации денежного хозяйства предприятия.

Основными задачами финансового планирования являются:

• обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

• выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

• соблюдение интересов акционеров и инвесторов;

• определение взаимоотношений с бюджетом, внебюджетными фондами, кредитными, страховыми и вышестоящими организациями; работниками предприятия;

• оптимизация налоговой нагрузки и структуры капитала;

• контроль за финансовым состоянием предприятия, целесообразностью планируемых операций и ситуаций.

Организация финансового планирования осуществляется в соответствии с определенными принципами. Они вытекают из общих принципов организации финансов, но имеют свои особенности.

Принцип единства предполагает, что планирование должно иметь системный характер, т. е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином на правлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность – ключевые черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций участвует в планировании.

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменять друг друга (план закупок → план производства → план по маркетингу.) В то же время неопределенность внешней и внутренней среды функционирования требуют корректировки и уточнения плана предприятия.

Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т. д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

Эти общие положения целесообразно дополнить специфическими принципами финансового планирования.

Это принцип соотношения сроков получения и использования средств — капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Принцип платежеспособности — планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т. е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств.

Принцип рентабельности капиталовложений — для капвложений необходимо выбрать дешевые способы финансирования (финансовый лизинг, инвестиционный селенг и др.), привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага.

Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений).

Принцип приспособленности к потребностям рынка — важно учитывать коньюктуру рынка и зависимость предприятия от предоставления кредитов.

Принцип предельной рентабельности — целесообразно выбирать те капвложения, которые обеспечивают максимальную (предельную) рентабельность.

Помимо принципов организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами (расчетно-аналитическим, нормативным, балансовым, оптимизации плановых решений, экономико-математическим моделированием).

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно — на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных. активах и другие показатели.

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяют на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. Нормативный метод планирования — самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т. п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т. е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение. Данная взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.) В модель включают только основные (определяющие) факторы.

В зависимости от периода, на который разрабатывается финансовый план, различают: долгосрочные, годовые (текущие), оперативные финансовые планы и расчеты к ним. По формам это могут быть расчетные балансы доходов и расходов (финансовые планы), бюджеты, сметы, финансовые расчеты к бизнес-плану.

Составление годового финансового плана предприятия и проверочной таблицы к нему.

Структура финансового плана представлена балансом доходов и расходов, и включает 3 раздела:

1) доходы и поступления - при планировании показателей этого раздела следует

учитывать, что финансовые ресурсы подразделяются на собственные, заемные и привлеченные.

Примерный перечень доходов и поступлений:

- прибыль

- амортизационные отчисления

- устойчивые пассивы

- средства от продажи ценных бумаг

- взносы членов трудового коллектива, юридических и физических лиц

- долгосрочные банковские кредиты и займы

- пожертвования и благотворительные взносы

- поступления в виде долевого участия и строительстве

- мобилизация финансовых ресурсов в строительстве хозяйственным способом.

2) расходы и отчисления - отражаются те расходы предприятия, которые связаны с расширением и совершенствованием производства, удовлетворением социально-культурных потребностей трудового коллектива, благотворительные и другие расходы. Состав и структура расходов определяется предприятием самостоятельно и производится за счет финансовых ресурсов, остающихся в распоряжении предприятия после уплаты налогов, регулируются через механизм образования фондов накопления и потребления.

По смете использования фондов накопления планируются:

- капитальные вложения

- прирост собственных оборотных средств

- затраты на научно-исследовательские и опытно-конструкторские работы

- уплату процентов по долгосрочным инвестициям

По смете фондов потребления предусматриваются следующие расходы:

- единовременное поощрение работников за выполнение особо важных производственных заданий

- вознаграждения по итогам работы за год

- единовременная материальная помощь

- дотации на питание в столовых, детских дошкольных учреждениях, лагерях

- улучшение культурно-бытовых условий работников

- строительство и капитальный ремонт жилых домов.

3) взаимоотношения с бюджетом: а) платежи в бюджет

б) ассигнования из бюджета – предусматривается

отражение в финансовом плане только тех платежей, источником уплаты которых является прибыль (налог на недвижимость, налог на доходы и прибыль). Все другие виды налоговых платежей отражаются в Приложении к балансу.

Составление шахматной (проверочной) таблицы к финансовому плану.

На основе выполнения финансовых расчетов по отдельным статьям доходов и расходов предприятия составляется шахматная таблица. Ее назначение – в определении источника финансирования по каждой статье затрат и распределении доходов по направлениям, а также сбалансированности доходов и расходов предприятия.

На покрытие расходов в первую очередь направляются собственные источники с учетом их целевого использования и очередности направления по статьям затрат:

- балансовая прибыль – на уплату налоговых платежей, штрафов, а затем на другие цели

- прирост устойчивых пассивов – на финансирование прироста норматива собственных оборотных средств, а в оставшейся части – на другие расходы по смете фонда накопления.

Составление шахматной таблицы начинается с заполнения итоговых граф по доходам и расходам предприятия. После этого выполняется балансировка на уровне отдельных статей доходов и расходов предприятия и проверяются ее результаты. Последние предполагают равенство итогов по каждой статье затрат сумме источников финансирования; в свою очередь итог по каждой статье доходов должен быть равен сумме затрат средств.

В конечном итоге общая сумма источников финансирования средств должна быть равна итогу затрат предприятия в планируемом году. При достижении баланса доходов и расходов следует перейти к заполнению финансового плана.

Заполнение финансового плана предполагает разноску показателей шахматной таблицы по соответствующим разделам финансового плана, подсчет итогов по разделам и расчет следующих 4-х проверочных показателей:

1) превышение доходов над расходами ;

2) превышение расходов над доходами

3) превышение платежей в бюджет над ассигнованиями из бюджета

4) превышение ассигнований из бюджета над платежами в бюджет.

Финансовый план считается правильно составленным, если величина превышения доход над расходами равна сумме превышения платежей в бюджет лад ассигнованиями из бюджета, а сумма превышения расходов над доходами равна сумме превышения ассигнований из бюджета над платежами в бюджет. При составлении финансового плана должна соблюдаться одна из пар балансирующихся между собой показателей.

Составление оперативных финансовых планов.

Финансовым документом, обеспечивающим ежедневное управление движением денежных средств предприятия является платежный календарь. Основная цель его разработки – установление конкретных; сроков поступления денежных средств и платежей на предприятие и их доведение до исполнителей в форме плановых заданий. Период планирования определяется предприятием самостоятельно (месяц, 15 дней, 10 дней, 5 дней). Наиболее распространенной формой платежного календаря является его построение в разрезе 2-х разделов:

- предстоящих расходов и платежей, где указываются: расходы и платежи, проходящие через кассу и счета в банке, уплата просроченных сумм поставщикам, банкам, бюджету, по зарплате, погашение банковских кредитов и процентов по ним, расходов на выплату дивидендов, на социальные нужды коллектива и др.;

- предстоящих поступлений денежных средств, где указываются: планируемые источники покрытия затрат, переходящие остатки по расчетному счету, выручка от реализации продукции, работ и услуг, доходы от операций с ценными бумагами, поступление дебиторской задолженности покупателей, ассигнований из бюджета, ссуды банков, финансовая помощь и др.

В платежном календаре денежные расходы и поступления должны быть сбалансированы: если на предстоящий период поступления средств превышают расходы, то в платежном календаре планируется излишек средств; если планируемые расходы превышают ожидаемые поступления вместе с переходящими остатками, то в платежном календаре планируется недостаток денежных средств.

Платежный календарь по расчетному счету за 1 половину месяца

| Показатели | Сумма, млн руб |

| 1 Расходы | |

| 1,1 неотложные нужды | 180 |

| 1,2 заработная плата | 1200 |

| 1,3 налоги | 400 |

| 1,4 оплата счетов продавцов за товарно-материальные ценности | 920 |

| 1,5 просроченная кредиторская задолженность | 80 |

| 1,6 погашение кредита банка | 100 |

| 1,7 уплата процентов за кредит | 10 |

| 1,8 прочие расходы | 40 |

| Итого расходов | 2930 |

| 2 Поступления денежных средств | |

| 2, 1 от реализации продукции, работ и услуг | 2980 |

| 2,2 от реализации товарно-материальных ценностей | 23 |

| 2,3 поступление дебиторской задолженности | 57 |

| 2,4 прочие поступления | 10 |

| Итого | 3070 |

| 3 Балансирующие статьи | |

| 3,1 превышение поступлений над расходами | 140 |

| 3.2 превышение расходов над поступлениями | —– — |

Значение платежного календаря: заранее выявляет недостаток денежных средств, позволяет изыскать источники дополнительных денежных средств, регулирует доходы и расходы предприятия, обеспечивает устойчивое финансовое состояние предприятия и др. Кассовый план – это план оборота наличных денежных средств, определяющий поступления и выплаты наличных денег через кассу предприятия. Кассовый план составляется на квартал и состоит из 4-х разделов: 1 – поступления наличных денег в кассу, 2- расходы наличными деньгами,

3 – фонд заработной платы и др. выплаты,

4 – сроки и суммы выплат наличными деньгами.

Кассовый план предприятия на __ квартал 200 г

| Показатели | Сумма, млн руб |

| 1 Поступление наличных денег, кроме средств в банке | |

| 1,1 торговая выручка | 2700 |

| 1,2 прочие поступления | 100 |

| Итого поступлений | 2800 |

| Из них Расходуется на месте Сдается в банк | 380 2420 |

| 2 Расходы наличными деньгами | |

| 2, 1 на заработную плату | 5091 |

| 2,2 премии и другие выплаты спец фондов | 180 |

| 2,3 выплаты стипендий | 8 |

| 2,4 пенсии, пособия по социальной защите | 214 |

| 2,5 командировочные расходы | 300 |

| 2,6 хозяйственно-операционные расходы | 80 |

| Итого расходов | 5873 |

| 3 Фонд заработной платы и другие выплаты | |

| 3,1 фонд заработной платы | 6058 |

| 3,2 прочие выплаты, не включаемые в фонд заработной платы | 522 |

| 3,3 общая сумма выплат | 6580 |

| 3,4 удержания в том числе: налоги. добровольное страхование за питание | 851 840 11 —- |

| 3,5 получение наличных денег в банке для выплаты заработной платы и других выплат | 6058+522-851=5729 |

| 4 Календарь выдачи заработной платы и других выплат (дата) | 5 число |

pandia.ru

1.2 Виды финансового планирования

Финансовое планирование деятельности организации бывает трёх видов и различается по типу составляемого плана и сроку, на который он разрабатывается. Финансовое планирование бывает:

стратегическое (долгосрочное), на срок от 3 до 5 лет и более;

тактическое (среднесрочное), на период от 1 до 3 лет;

оперативное или текущее (краткосрочное), на срок до 1 года; [7]

Управление, как процесс начинается со стратегического планирования, так как оно обеспечивает основу для всех последующих управленческих решений.

Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, то есть детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей.

Этапы разработки финансовой стратегии предприятия – это формирование стратегических целей финансовой деятельности. Главной целью должно стать максимальное увеличение рыночной стоимости предприятия. Цели должны быть отражены в конкретных показателях-нормативах. Обычно в качестве стратегических нормативов используют такие как:

среднегодовой темп роста собственных финансовых ресурсов;

коэффициент рентабельности собственного капитала фирмы;

соотношение оборотных и внеоборотных активов фирмы и т.д.

Стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства для создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений. [11]

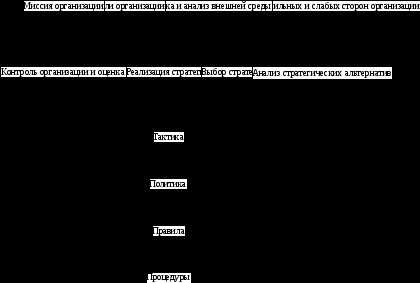

Таким образом, стратегия – это долгосрочное определение направлений развития организации, её целей при предоставлении свободы исполнителям в меняющихся условиях. Стратегическое планирование также является процессом, и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рис. 1.

Рис. 1. Процесс стратегического планирования

Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования. Руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию.

К таким инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты. [21]

Тактика находит свое выражение в краткосрочных планах, которые согласуются с общими долгосрочными планами организации. Стратегический план рассчитанный на 2-3 года или 5 лет, разбивается на годовые планы, которые составляются на основе жесткого или адаптивного планирования. В свою очередь, годовые планы конкретизируются в квартальных, месячных, однодневных, сменных и др. планах.

Таким образом, составление и реализация тактических планов является необходимым условием выполнения долгосрочного стратегического плана.

После составления тактических планов на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами.

Временной промежуток, на который составляется финансовый план, имеет существенное значение.

Наиболее точными, как правило, являются краткосрочные планы, наименее точные – долгосрочные планы. Гораздо сложнее дать точный прогноз на месяц, чем на один день. Чем длительнее планируемый период, тем больше может возникнуть факторов, малозначимых или неизвестных на данный момент, которые могут существенно повлиять на ситуацию в будущем. Ни один прогноз не может предсказать все будущие форс-мажоры, для этого необходимо уже предвидение. Следовательно, еще раз необходимо подчеркнуть важность наличия механизма корректировки финансового плана с учетом изменения различных внутренних и внешних факторов. При отсутствии такого механизма финансовый план, составленный на 5 лет, может стать нереальным уже через несколько месяцев. Поэтому краткосрочные и долгосрочные планы составляются несколько по-разному.

Различие в составлении краткосрочных и долгосрочных финансовых планов может также проявляться и в степени их детализации. Обычно краткосрочные финансовые планы более подробны. Ведь на относительно короткий период времени более реально учесть значение и достаточно мелких показателей, чем при составлении долгосрочного финансового плана.

Финансовые планы могут быть основными и вспомогательными (функциональными, частными). Вспомогательные планы призваны обеспечить составление основных планов. [23]